節税対策– category –

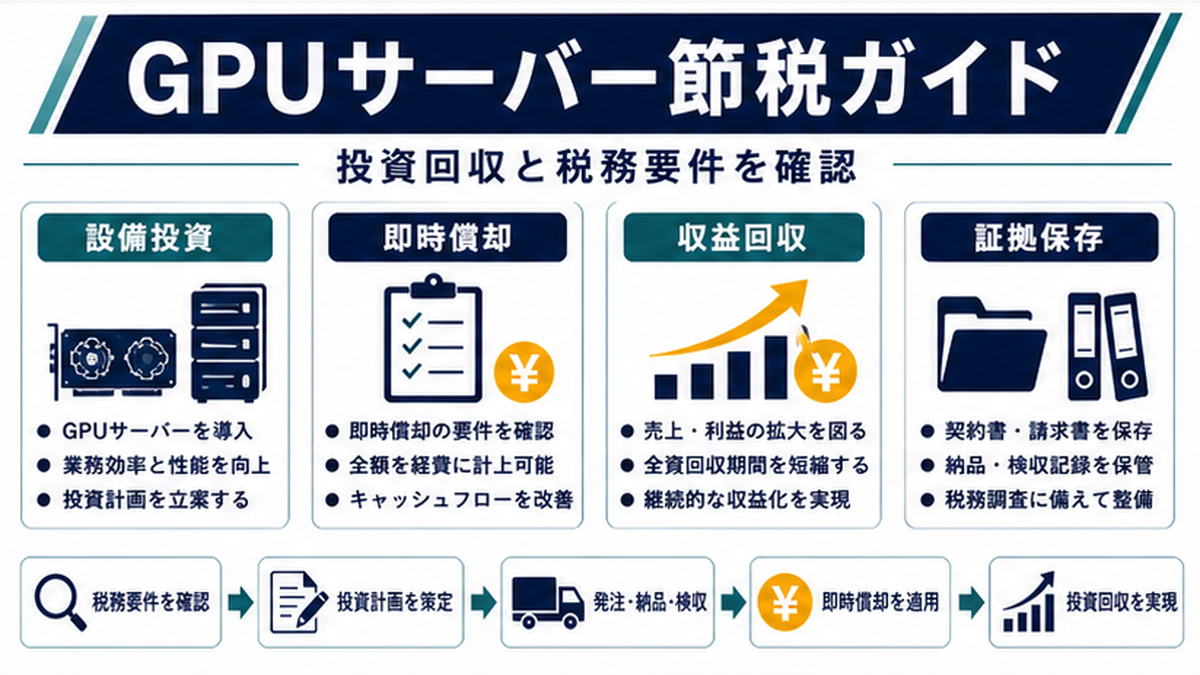

GPUサーバー節税・即時償却・経営強化税制・少額減価償却資産など、法人向け節税対策の最新スキームを税理士監修で解説。決算直前でも間に合うNODEのGPUサーバー節税スキーム(300万円〜1億円規模対応・3年で250%以上の収益回収)を中心に、税務調査リスクを抑えた合法的な節税方法をまとめています。

-

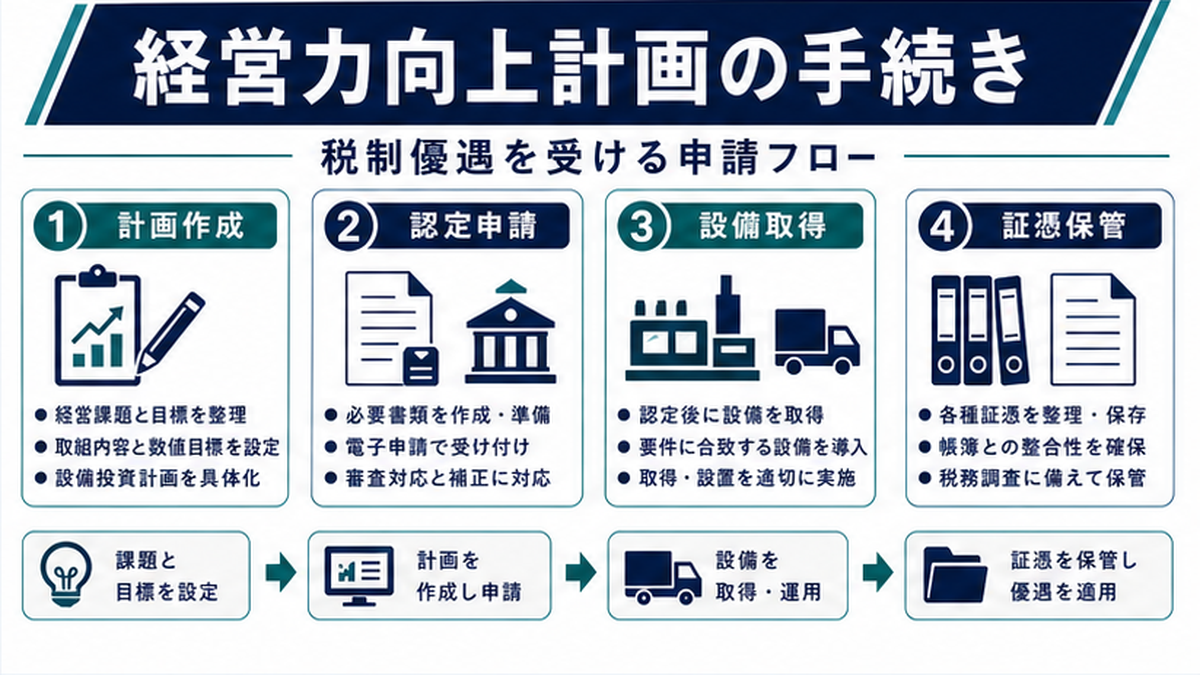

経営力向上計画の認定で得られる中小企業経営強化税制の即時償却・税額控除を、税理士が令和7年度改正の最新情報で完全解説。A〜E類型の選び方、5ステップ申請フロー、利益水準別シミュレーション、NG事例10選、他制度併用まで網羅。

経営力向上計画の認定で得られる中小企業経営強化税制の即時償却・税額控除を、税理士が令和7年度改正の最新情報で完全解説。A〜E類型の選び方、5ステップ申請フロー、利益水準別シミュレーション、NG事例10選、他制度併用まで網羅。 -

法人節税の方法10種を効果額・手間・即効性・リスクの4軸で徹底比較。永久型vs繰延型、役員退職金・設備投資・保険・共済・規程系・繰延商品まで網羅。企業フェーズ別の最適解早見表で自社に合う節税策が見つかります。

-

中小企業経営強化税制の税額控除(7%/10%)を完全解説。即時償却vs税額控除の損得シミュレーション、A・B・D・E類型の対象設備、経営力向上計画認定取得5ステップ、業種別ケーススタディ、別表六(二十三)の書き方まで網羅。適用期限は令和9年3月31日。

-

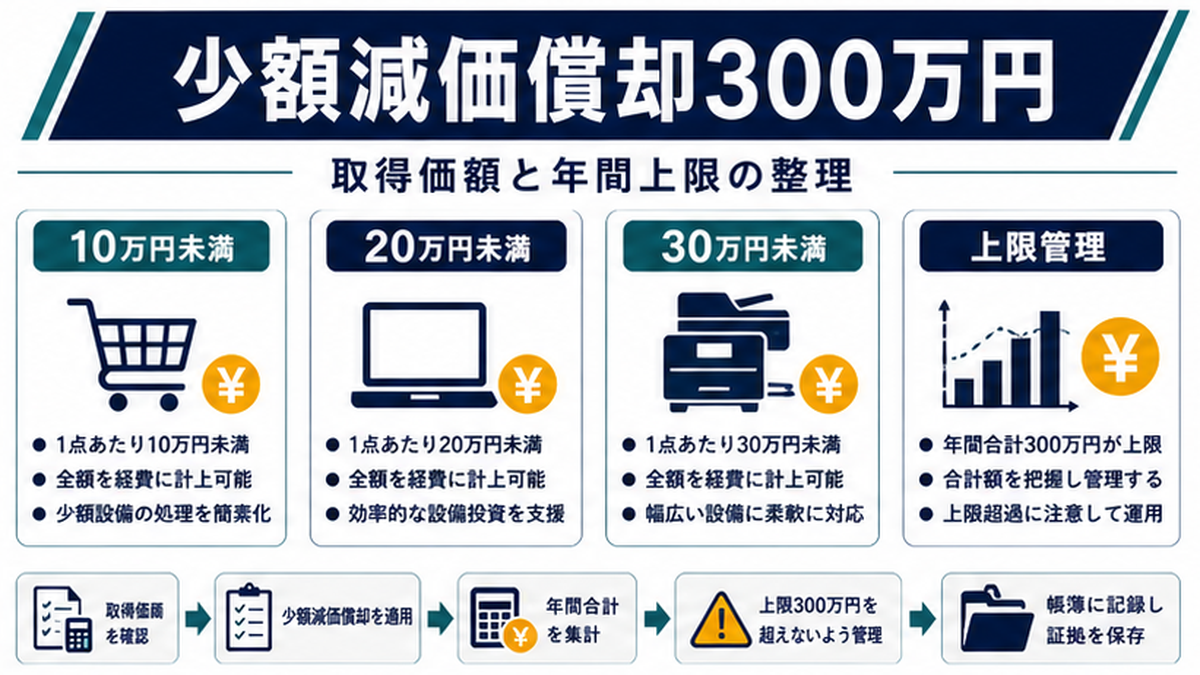

少額減価償却資産の特例(年間300万円上限)を2026年改正対応で完全解説。30万→40万円拡大、従業員数400人以下への変更、業種別シミュレーション、償却資産税まで含めた損得計算、別表16(7)の書き方まで網羅。

-

GPUサーバー節税の最新スキームを完全ガイド。即時償却100%で法人税を圧縮する3つの方法、税務調査否認リスク対策、3年で250%回収を目指すNODEスキームを2026年最新版で詳しく解説します。

-

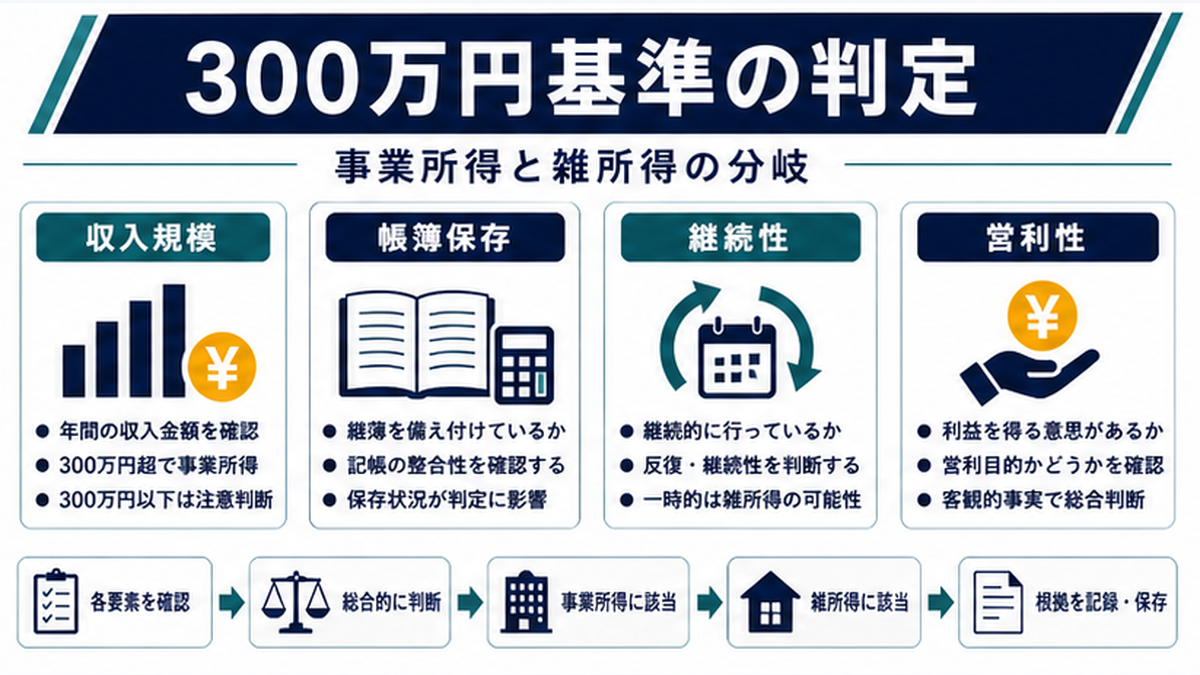

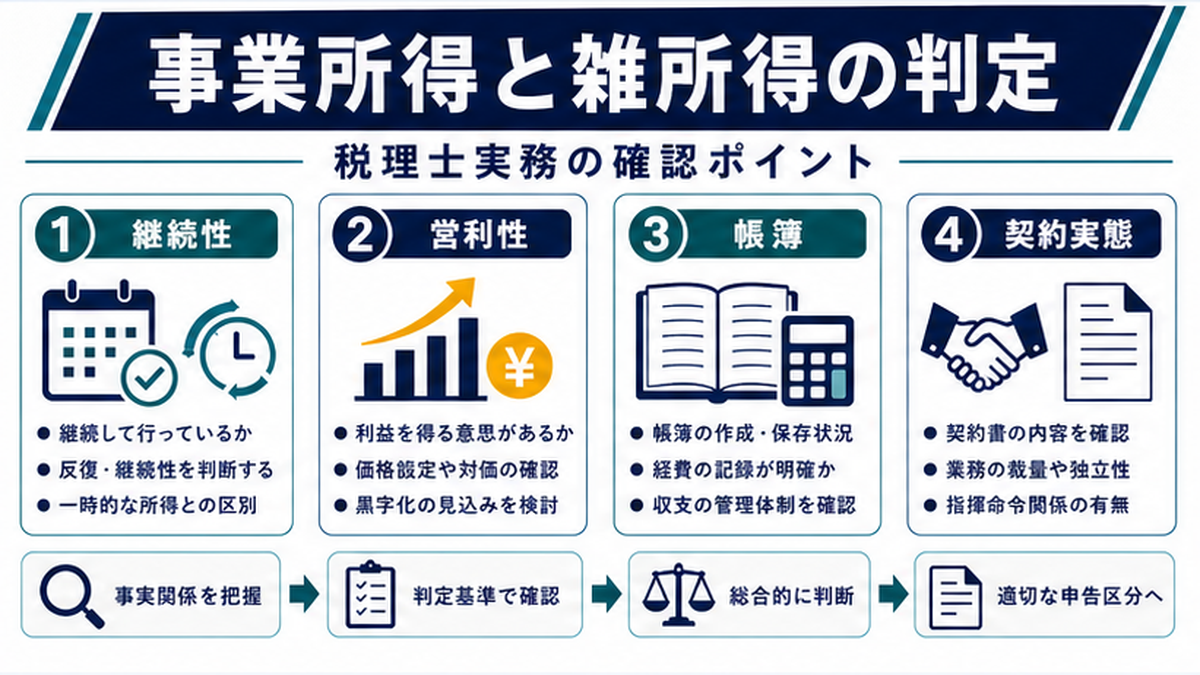

「300万円基準」には所得区分判定の収入僅少例外と、業務雑所得の帳簿保存義務という2つの規律が混在。令和4年通達35-2改正の経緯、過去3年300万円以下+給与10%未満の例外、1000万円基準との関係、5つのケース別判断、税理士の顧問先説明STEPまで実務目線で徹底整理。

-

事業所得と雑所得の判定で迷う税理士向けに、最判昭和56年4月24日の7要素・令和4年改正の300万円基準と帳簿保存・帳簿があっても雑所得になる3つの例外・損益通算不可など最大100万円規模の税額差シミュレーション・否認事例・顧問先提案チェックリストまで実務目線で徹底解説。

-

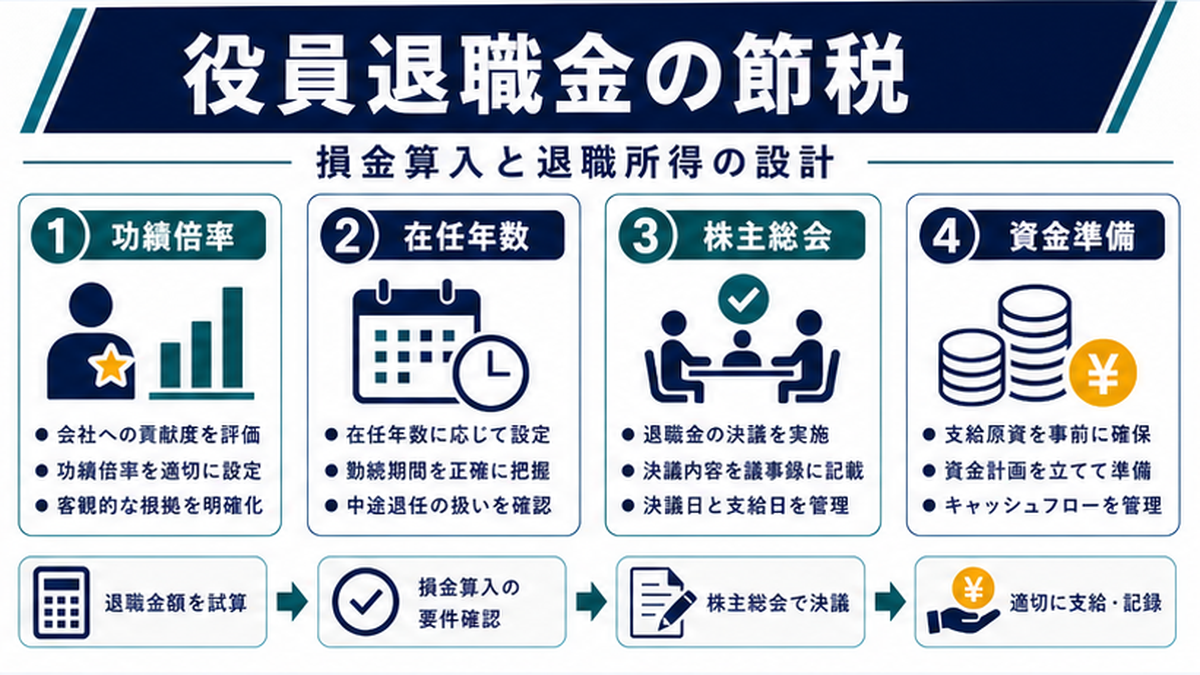

「役員退職金で節税できる」——そう聞いて検討している経営者・税理士は多いはずで...

-

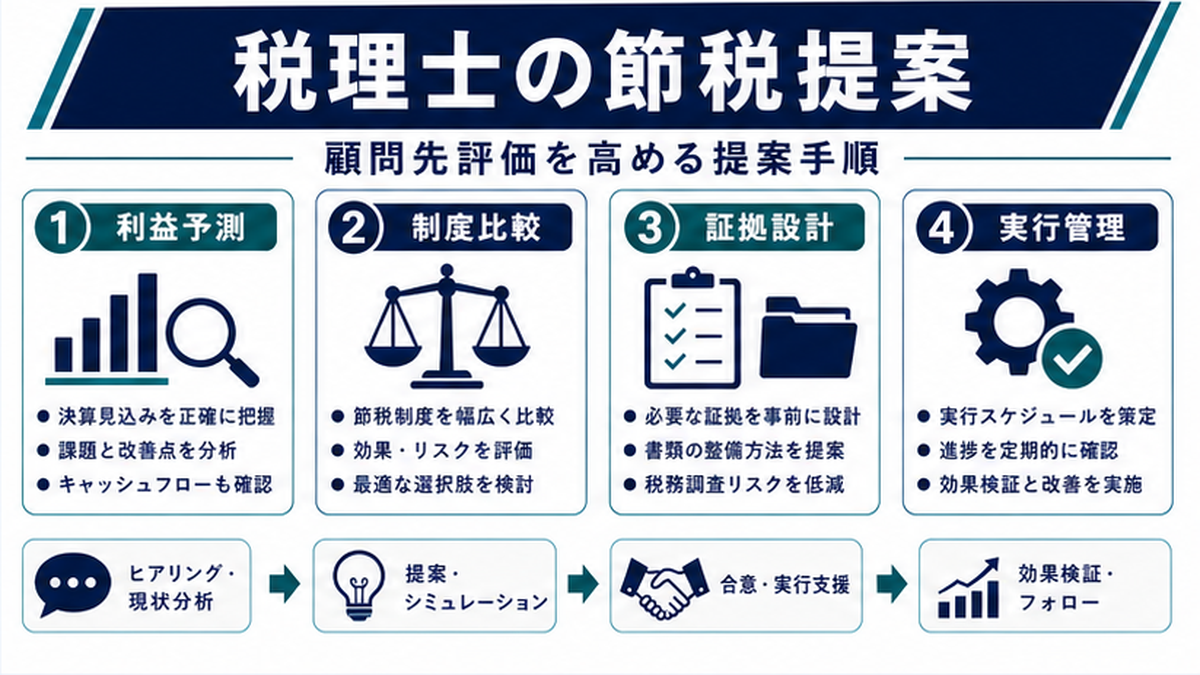

「毎年同じ決算書を作るだけで顧問先の評価が上がらない」「顧問単価を上げたいが...