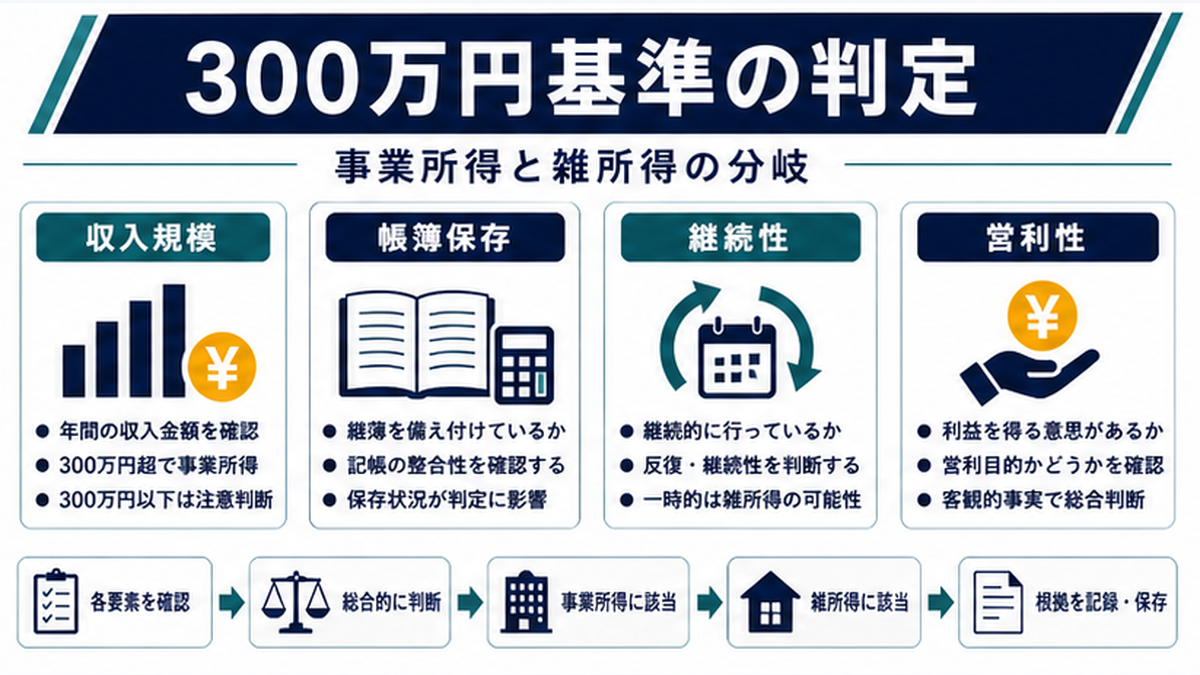

所得税の世界で「300万円」という数字が話題に上るとき、税理士が押さえておくべきは少なくとも2つの異なる規律が同じ金額をトリガーにしている点です。1つは事業所得と雑所得の所得区分に関する論点(令和4年通達35-2改正の経緯)、もう1つは業務に係る雑所得の帳簿書類保存義務を発動させる金額基準です。

本記事では、この「300万円基準」の正体を、改正の経緯・現行ルール・実務上の判断ステップ・1000万円基準との関係まで含めて、税理士向けに体系的に整理します。事業所得と雑所得の判定基準の総論記事と併せて読むと、所得区分の判定実務がより立体的に押さえられます。

- 「300万円基準」の2つの異なる規律と、その混同が招く誤解

- 令和4年改正案(300万円以下=雑所得)から現行ルールへの転換経緯

- 業務に係る雑所得で前々年300万円超/1000万円超で発動する保存・添付義務

- 過去3年300万円以下+給与10%未満の「収入僅少」例外の正しい解釈

- 300万円ラインで迷うケース別の実務判断フレーム

デライトソリューションズへ

所得区分の判定診断・保存義務スクリーニング・節税商材の卸提供までワンストップでサポート。初回相談無料です。

300万円基準の判定をデライトソリューションズに相談する ›

「300万円基準」とは何か?2つの異なる規律を整理

所得税基本通達や所得税法の中で「300万円」という金額が出てくる場面は実は複数あります。実務でよく混同されるのは次の2つです。

規律①:所得区分判定における300万円(パブコメで否定された当初案)

令和4年8月に公表された通達35-2の当初の改正案では、「副業収入が300万円以下なら原則として雑所得」とする金額基準が示されていました。しかし最終版(10月7日公表)では、この金額基準は正面から採用されず、「帳簿書類の保存があるかどうか」が一次的な判定軸に置き換えられました。

その代わり、最終版の通達35-2の「なお書き」では、過去3年いずれも収入300万円以下かつ主たる給与収入の10%未満のケースを「収入僅少」として、帳簿があっても事業所得と認められない例外と位置付けています。当初案とは異なる文脈で「300万円」という数字が残った形です。

規律②:雑所得の帳簿書類保存義務における300万円

所得税法では、前々年の業務に係る雑所得の収入金額が300万円超の場合、その年の現金預金取引等関係書類(領収書・請求書等)を5年間保存する義務が定められています。この300万円は所得区分の判定とは別の話で、雑所得側で記帳・保存を求める金額基準です。

| 規律 | 300万円が意味するもの | 判定対象 |

|---|---|---|

| ① 通達35-2「収入僅少」例外 | 過去3年いずれも300万円以下+給与10%未満なら帳簿があっても雑所得(事業所得化への歯止め) | 所得区分 |

| ② 雑所得の保存義務 | 前々年の業務に係る雑所得が300万円超なら現金預金取引等関係書類を5年保存 | 記帳・保存義務 |

「300万円超なら自動的に事業所得」「300万円以下なら必ず雑所得」というのはいずれも誤りです。300万円は判定の十分条件でも必要条件でもなく、「収入僅少例外を発動させるかどうか」「帳簿保存義務が発生するかどうか」という個別規律のトリガーに過ぎません。

改正の経緯|パブコメ前の300万円案から現行ルールへ

現行ルールを正しく使うには、改正の経緯を押さえることが近道です。「なぜ300万円という数字が議論されたのか」「最終版で何が変わったのか」を整理します。

改正前:明確な区分基準がなかった時代

長らく事業所得と雑所得の区分は、最判昭和56年4月24日の7要素を社会通念で総合判断するという枠組みのみで運用されてきました。明確な数値基準がなかったため、副業の損益通算による節税スキーム(赤字副業を給与と通算)が問題視され、税務当局として歯止めが必要との議論が高まりました。

令和4年8月の改正案:300万円以下=雑所得

2022年8月公表の改正案では、副業収入300万円以下を原則として雑所得とする極めて明確な金額基準が打ち出されました。これは赤字副業による損益通算スキームへの強い歯止めとなる一方、副業推進政策との矛盾、小規模事業者の活動意欲低下、形式基準による画一性の弊害が懸念され、パブリックコメント7,059件という異例の数の意見が寄せられました。

令和4年10月7日の最終版:帳簿保存ベースへ転換

パブコメを受けて、最終版の通達35-2では金額基準を正面から採用せず、「帳簿書類の保存の有無」を一次的な判定軸に切り替えました。これにより、本業・副業や金額の大小ではなく、形式的・実態的な事業性立証を重視する枠組みへと転換しています。

| 時期 | 基本ルール | 主軸となる判定要素 |

|---|---|---|

| 令和3年以前 | 明確な数値基準なし | 最判昭和56年7要素の総合判断 |

| 令和4年8月案 | 副業300万円以下=雑所得 | 収入金額(300万円) |

| 令和4年10月最終版 | 帳簿保存があれば概ね事業所得 | 帳簿の有無+社会通念 |

所得区分判定における300万円|「収入僅少」例外の正しい使い方

最終版の通達35-2では、所得区分の判定軸は帳簿保存ですが、その例外として「収入僅少」基準が残されています。これが規律①の300万円です。

「収入僅少」例外の文言

通達35-2のなお書きでは、おおむね次の趣旨が示されています。

その所得に係る収入金額が、例年(おおむね過去3年程度)300万円以下で主たる収入(給与収入など)の10%未満である場合は、帳簿書類の保存があっても、事業所得と認められないことがある

出典: 国税庁 所得税基本通達35-2 なお書き(令和4年10月7日改正)

条件の読み方

この例外が発動するのは、2つの条件を同時に満たす場合です。

- 過去3年いずれの年も収入金額が300万円以下

- 主たる収入(給与等)に対する割合が10%未満

どちらか一方だけでは例外発動の根拠にならないのが重要なポイントです。例えば過去3年のうち1年でも300万円超の年があれば①は満たさず、また給与の10%以上であれば②は満たしません。

具体例で確認

| ケース | 給与収入 | 副業収入(過去3年平均) | 例外発動? |

|---|---|---|---|

| A | 800万円 | 50万円(給与の6.25%) | ○ 発動(帳簿あっても雑所得) |

| B | 800万円 | 100万円(給与の12.5%) | × 不発動(帳簿あれば事業所得) |

| C | 500万円 | 250万円(給与の50%) | × 不発動(帳簿あれば事業所得) |

| D | 800万円 | 過去3年中1年だけ400万円 | × 不発動(300万円超の年あり) |

| E | 給与なし(専業) | 200万円 | × 不発動(給与10%基準が機能しない=専業の事業性で判定) |

「収入僅少」例外は会社員のごく小規模な副業を事業所得化する動きへの歯止めとして機能します。専業フリーランスや給与収入がない方には、給与10%基準そのものが意味を持たず、別の判断軸(事業性の総合判断)に戻ります。

雑所得の300万円基準|帳簿保存義務のトリガー

規律②の300万円は、所得区分とは別の論点です。業務に係る雑所得で前々年の収入金額が300万円超だった場合、その年は記帳・保存の負担が一段重くなります。

保存義務の対象書類

所得税法上、前々年の業務に係る雑所得の収入金額が300万円超なら、その年の現金預金取引等関係書類を5年間保存する義務があります。具体的には次のものが該当します。

- 領収書・レシート

- 請求書(受け取った側・発行した側)

- 銀行通帳・取引明細書

- 納品書

- その他現金預金の取引を裏付ける書類

「前々年」の意味

前々年とは、その年から2年遡った暦年です。例えば令和8年(2026年)分の申告であれば、判定対象は令和6年(2024年)の収入金額です。前々年の数字を見て、当年の保存義務が決まる仕組みになっています。

| 申告対象年 | 判定対象(前々年) | その年の保存義務発生条件 |

|---|---|---|

| 令和8年(2026年) | 令和6年(2024年)の収入 | 令和6年の業務雑所得が300万円超 |

| 令和9年(2027年) | 令和7年(2025年)の収入 | 令和7年の業務雑所得が300万円超 |

保存義務違反のリスク

保存義務に違反した場合、青色申告者の場合は青色申告承認の取消し事由となり得ます(雑所得自体は青色対象外ですが、同一申告者で事業所得と雑所得が併存する場合)。また税務調査で必要経費の立証ができず、推計課税により否認されるリスクもあります。

1000万円基準|収支内訳書添付義務との関係

300万円基準のさらに上位規律として、1000万円基準があります。前々年の業務に係る雑所得が1000万円を超える場合、保存義務に加えて収支内訳書の添付義務が発生します。

| 前々年の業務雑所得(収入金額) | その年に発生する義務 |

|---|---|

| 300万円以下 | 原則なし(任意での記帳推奨) |

| 300万円超〜1000万円以下 | 現金預金取引等関係書類の5年保存 |

| 1000万円超 | 左記5年保存+収支内訳書の添付(確定申告時) |

収支内訳書とは

収支内訳書は、収入金額・必要経費の内訳・差引金額を記載した書類で、確定申告書に添付するものです。事業所得の白色申告で使われる様式と同形式で、業務に係る雑所得が1000万円超の場合は雑所得側でも添付が義務化されています。

顧問先で前々年の雑所得収入が1000万円超だった場合、当年の確定申告で収支内訳書の添付漏れがないか必ずチェックすること。添付漏れは申告内容不備として税務署から指摘される可能性があります。

過去3年で300万円以下+給与10%未満の「収入僅少」例外

規律①の例外を、より実務寄りに掘り下げます。税理士が顧問先の所得区分をスクリーニングするときに最も多用する判定ロジックです。

判定ステップ

- 過去3年(前々年・前年・当年見込み)の副業収入を確認

- 3年とも300万円以下か? → No なら例外不発動(事業所得の余地あり)

- 主たる給与収入の10%未満か? → No なら例外不発動

- 両方Yes → 帳簿があっても雑所得とされる可能性が高い(要慎重判断)

「主たる収入」の解釈

「主たる収入」が何を指すかは、副業者本人の状況によります。一般的には給与収入を指しますが、給与・年金など複数の所得がある場合は最も大きな所得が主たる収入となります。判定でつまずく場合は所轄税務署に確認することをおすすめします。

「赤字3年」例外との関係

通達35-2のなお書きでは、もう1つの例外として「営利性が認められない場合(おおむね3年程度赤字+営業活動なし)」も列挙されています。「収入僅少」例外と「営利性なし」例外は併存する別個の判定軸で、いずれか1つでも該当すれば事業所得と認められないリスクが高まります。

300万円ラインで迷う5つのケース別実務判断

顧問先からの相談で実際によく出てくる「300万円ライン」の判断ケースを整理します。

ケース1:副業ライターで毎年280万円の安定収入(給与700万円)

収入は300万円以下だが、給与の40%(280÷700)で10%超のため「収入僅少」例外は不発動。帳簿保存をすれば事業所得として申告できる余地が大きい。

ケース2:会社員の副業で年30万円程度(給与600万円)

給与の5%(30÷600)で10%未満、かつ300万円以下のため例外発動の典型例。帳簿があっても雑所得とされる可能性が高い。事業所得を主張するなら設備投資・営業活動の実績で実態面を補強することが必要。

ケース3:今年だけ400万円、過去2年は150万円

「過去3年いずれも300万円以下」を満たさないため、例外不発動。当年の400万円は事業所得として申告できる余地がある。ただし急増の理由(特殊要因か継続見込みか)を整理しておくと税務調査対応で有利。

ケース4:開業初年度で年商150万円(給与なし、専業フリーランス)

主たる給与収入がないため給与10%基準が機能しない。事業性の総合判断(営利性・継続性・独立性、事業計画書、設備投資等)に戻る。専業で取り組んでいる実態があれば事業所得として申告できる。

ケース5:副業所得が3年連続赤字(収入はあるが必要経費過大)

収入金額の規模に関わらず、「営利性なし」例外に該当する可能性。赤字解消への取り組み(広告強化、新商品投入、顧客開拓)の実績を示せないと、雑所得への切り戻しリスクが高い。

少額減価償却資産の貸付資産除外|否認事例で見る節税スキームの実態 — 法人税側で封じられた節税スキームと税務調査対策

税理士が顧問先に説明するときのポイント

「300万円」という数字は分かりやすい反面、誤解されやすいため、税理士の説明には注意が必要です。

説明STEP1:「2つの300万円」を分けて説明

顧問先には、所得区分の判定における「300万円(収入僅少例外のトリガー)」と、保存義務における「300万円(前々年雑所得の保存義務発動ライン)」を別の論点として説明する。同じ300万円でも意味が違うことを最初に整理する。

説明STEP2:「金額より帳簿」が現行ルールの主軸

「収入が300万円以下だから事業所得は無理」「300万円超だから事業所得で大丈夫」というのはいずれも誤り。現行ルールの主軸は帳簿保存の有無であることを伝える。

説明STEP3:例外発動条件を機械的にチェック

収入僅少例外(過去3年300万円以下+給与10%未満)と営利性なし例外(3年赤字+営業活動なし)の2つの例外を顧問先の数字に当てはめてスクリーニングする。

説明STEP4:保存・添付義務を年次でモニタリング

前々年の雑所得収入が300万円・1000万円ラインを跨いでいないか、毎年確定申告前に確認する。顧問契約の年間業務フローに組み込むのが理想。

□ 当年の副業収入は300万円以下/超のどちらか

□ 過去3年すべての年で300万円以下か

□ 主たる給与収入の10%未満か

□ 過去3年で赤字が継続しているか

□ 前々年の業務雑所得が300万円超か(保存義務確認)

□ 前々年の業務雑所得が1000万円超か(収支内訳書添付確認)

□ 帳簿(仕訳帳・総勘定元帳)を整えているか

所得区分の判定と保存・添付義務の判定を切り分けて、項目ごとにチェック。

少額減価償却資産とは?30万円未満の資産を損金算入する基本ルール — 30万円未満・年間300万円上限の即時損金特例

関連する節税スキームと300万円基準の関係

事業所得として認められれば、雑所得では使えない節税策が一気に解禁されます。事業所得と雑所得の判定基準の総論記事でも触れていますが、本記事では「300万円ライン」との関係に絞って整理します。

少額減価償却資産の特例

事業所得(青色申告)なら30万円未満の資産を年間300万円まで即時損金算入できますが、雑所得は10万円未満のみ。300万円基準で雑所得とされた途端、設備投資の前倒し節税効果が大きく削がれます。詳細は別記事「少額減価償却資産の30万円未満ルール」「少額減価償却資産の年間300万円上限」で解説予定。

青色申告特別控除(最大65万円)

事業所得の青色申告は、複式簿記+電子申告で最大65万円の特別控除を受けられます。雑所得には存在しない優遇で、収入規模が小さくても活用余地があります。

純損失の3年繰越控除

事業所得(青色)の赤字は、3年間繰り越して翌年以降の所得と相殺できます。創業初期の赤字を将来の利益で吸収できる仕組みは、雑所得には用意されていません。

法人化検討との関係

事業規模が拡大して所得900万円超を継続する見込みなら、法人化(法人成り)も視野に入ってきます。法人になれば300万円基準は適用されず、損金算入の自由度が高まります。法人税側の節税策は別記事「中小企業経営強化税制 即時償却の対象と要件」で詳述予定。

よくある質問(FAQ)

Q1.「300万円基準」とは何ですか?

所得税法・通達で「300万円」という金額が登場する場面は2つあります。(1)所得税基本通達35-2で示された「収入僅少」例外のトリガー(過去3年300万円以下+給与10%未満)と、(2)業務に係る雑所得で前々年の収入金額が300万円超なら現金預金取引等関係書類の5年保存義務が発生する基準。両者は性格が異なるため混同しないことが重要です。

Q2. 副業収入が300万円以下なら必ず雑所得ですか?

いいえ。令和4年10月7日改正の通達35-2では「帳簿書類の記録・保存があれば原則として事業所得」とされており、金額ではなく帳簿の有無が一次的な判定基準です。300万円以下でも帳簿を整えていれば事業所得として申告できます。

Q3. 300万円超なら自動的に事業所得になりますか?

いいえ。300万円超でも帳簿保存がない、または営利性・継続性・独立性を欠く場合は雑所得になります。さらに前々年の業務に係る雑所得が300万円超だった場合は、その年の現金預金取引等関係書類を5年保存する義務が発生します。

Q4. 1000万円基準とは何ですか?

前々年の業務に係る雑所得の収入金額が1000万円超だった場合、その年の確定申告書に収支内訳書の添付が義務付けられます。300万円基準(書類5年保存)の上位規律で、より厳格な記帳・申告要件が課されます。

Q5. 過去3年300万円以下かつ給与の10%未満なら帳簿があっても雑所得ですか?

通達35-2の「なお書き」で示された例外で、収入金額が例年300万円以下かつ主たる給与収入の10%未満の場合は、帳簿があっても事業所得と認められない可能性が高いとされています。「収入僅少」基準と呼ばれ、ごく小規模な副業を事業所得化することへの歯止めです。

Q6. 300万円判定の収入金額は税抜きですか税込みですか?

消費税の課税事業者は税抜経理を採用していれば税抜き、税込経理なら税込みで判定します。免税事業者は受領した消費税相当額を含めた税込みベースで判定するのが実務上の一般的な扱いです。詳細は所轄税務署または税理士に確認することをおすすめします。

Q7. 開業初年度で実績がない場合はどう判定しますか?

開業初年度は「過去3年いずれも300万円以下」という条件が文言上満たされません。実態として営利性・継続性・独立性があり、帳簿保存がされていれば、初年度から事業所得として申告できる余地があります。ただし将来の収入規模見込みや事業計画書の整備が判断補強材料となります。

Q8. 300万円基準は法人にも適用されますか?

いいえ。300万円基準は所得税(個人の所得区分)の論点で、法人税には該当する規律はありません。法人の場合は事業活動全般が損金算入の対象となり、所得区分の問題は生じません。

Q9. 前々年とは具体的にいつのことですか?

その年の前々年、つまり2年前の暦年(1月1日〜12月31日)を指します。例えば令和8年(2026年)分の確定申告であれば、令和6年(2024年)の収入金額が判定対象です。前々年の数字を見て当年の保存・添付義務が決まる仕組みです。

Q10. 300万円基準の見落としで税理士が責任を問われることはありますか?

帳簿保存義務違反や収支内訳書未添付があった場合、無申告加算税・過少申告加算税のリスクが顧問先に発生し、税理士の善管注意義務違反として責任が問われる余地があります。実務では前々年の収入金額をスクリーニングし、保存義務・添付義務の有無を顧問先に明示することが重要です。

中小企業経営強化税制とは?即時償却の対象と基本要件 — 法人サイドの大型設備投資向け節税策

まとめ|300万円基準の実務ポイント

| 論点 | 結論 |

|---|---|

| 所得区分判定の主軸 | 金額(300万円)ではなく帳簿保存の有無 |

| 「収入僅少」例外の発動条件 | 過去3年すべて300万円以下+給与収入の10%未満(両方満たす場合) |

| 雑所得の保存義務 | 前々年300万円超なら現金預金取引等関係書類を5年保存 |

| 収支内訳書添付義務 | 前々年1000万円超なら確定申告書に添付 |

| 判定対象期間 | 「前々年」=2年前の暦年(令和8年申告→令和6年が判定対象) |

| 顧問先説明のコツ | 2つの300万円規律を必ず分けて説明+年次モニタリング |

「300万円」という数字は税理士業務でしばしば顧問先の関心を集めますが、その意味は規律ごとに異なります。所得区分の判定軸は「帳簿保存の有無」が主軸であり、300万円は「収入僅少例外のトリガー」「保存義務の発動ライン」という別個の規律にぶら下がっています。

デライトソリューションズ税理士法人では、税理士・税理士事務所向けに以下のサービスをワンストップで提供しています:

- 📋 所得区分の判定補助 — 顧問先の事業所得/雑所得の境界判断をプロが診断

- 📚 保存義務スクリーニング — 前々年の収入推移から自動で保存・添付義務を抽出

- 💼 顧問契約の付加価値提案 — 月次顧問の単価アップにつながる節税提案テンプレート提供

- 🎯 節税商材の卸提供 — 安全性の確認された節税商品を税理士事務所に卸価格で

- 🛡 否認リスクの専門家レビュー — 税務調査での説明準備までサポート

「300万円基準で迷う案件がある」「顧問先に提案できる節税ネタを増やしたい」「税理士事務所の収益化を進めたい」――そんな課題をお持ちの先生は、デライトソリューションズのタックスコンサルティングまでお気軽にご相談ください。初回相談は無料、所得区分の判定診断もその場で対応可能です。

参考文献・公式情報

- 国税庁|所得税基本通達 法第35条《雑所得》関係

- 国税庁|所得税基本通達の制定について 一部改正(令和4年10月7日)

- 国税庁|個人で事業を行っている方の記帳・帳簿等の保存について

- e-Gov法令検索|所得税法

📌 関連情報:為替リスクや海外ファンドリスクを排した国内データセンター運用型のGPU節税はこちら。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。