「毎年同じ決算書を作るだけで顧問先の評価が上がらない」「顧問単価を上げたいが付加価値提案が思いつかない」「他事務所に顧問を切り替えられそうで怖い」——多くの税理士・会計事務所が抱える共通の悩みです。

中小企業庁や各種経営者アンケートで、経営者が顧問税理士に期待する役割の第1位は常に「節税提案」で約70%。にもかかわらず、節税提案を体系化している事務所はごく少数で、大半は「聞かれたら答える」受動的な対応に留まっています。このギャップこそが、顧問単価アップ・他事務所との差別化・解約防止の最大のチャンスです。

本記事では、税理士・会計事務所が顧問先に「このまま御社にお願いしたい」と言わせる節税提案の方法を、①4ステップの基本フレームワーク、②利益規模別プレイブック、③顧問先に刺さるトーク術、④否認防止チェックリスト、⑤節税手法10選の比較表、⑥継続の仕組み化、⑦外部リソース活用の7軸で徹底解説します。すべて明日の顧問先訪問でそのまま使える実務ガイドです。

🎯 結論|税理士の節税提案で押さえるべき5つの要点

- 顧問先の期待は「節税提案」が最上位(約70%)。申告業務の30%を大きく上回るため、受動的な対応は解約リスクを高める。

- 提案は「4ステップ」で体系化:①決算見込み把握→②永久型/繰延型の棚卸し→③3軸比較提案書→④書面合意。属人化を脱却しルーチン化する。

- 利益規模で戦略を変える:500万以下は永久型、1000万超は繰延型本格導入、3000万超は大型スキーム。同じ提案を全顧問先に流用しない。

- 否認防止の3原則:事業目的の文書化/金額合理性の裏付け/実態証憑の整備。判例(日本IBM事件・ヤフー事件)も押さえる。

- 提案を「事務所の仕組み」にする:年間カレンダー・チェックリスト・月次税制改正ブリーフィング・CRM・成果報酬型料金で継続化。

なぜ税理士の「節税提案」が顧問先の評価を分けるのか

節税提案の具体的な方法論に入る前に、まず「なぜ顧問先は税理士を評価するのか、あるいは評価を下げるのか」という構造を押さえておきましょう。ここを誤解したまま節税提案の小手先の技術を磨いても、根本的な差別化にはつながりません。

経営者の約7割が「節税提案」を税理士に求めている

中小企業庁「中小企業白書」や日本税理士会連合会、TKC全国会、民間調査会社による経営者アンケートを総合すると、顧問税理士に期待する役割のトップ3は以下のように分布しています。

| 順位 | 期待する役割 | 期待する経営者の割合 | 税理士側の対応状況 |

|---|---|---|---|

| 1位 | 節税提案 | 約70% | 体系化できている事務所は約2割 |

| 2位 | 資金繰り・経営アドバイス | 約55% | 月次試算表止まりが多い |

| 3位 | 税務調査対応 | 約40% | 調査時のみ対応 |

| 4位 | 記帳代行・申告書作成 | 約30% | ほぼ全事務所が対応 |

| 5位 | 補助金・助成金情報 | 約25% | 提携先紹介のみが多い |

つまり「申告書作成」より「節税提案」への期待は2倍以上。しかも、申告書作成は「できて当然」の領域で差別化になりません。経営者が顧問料を払う動機は「税金を下げてくれること」に集約されるのです。

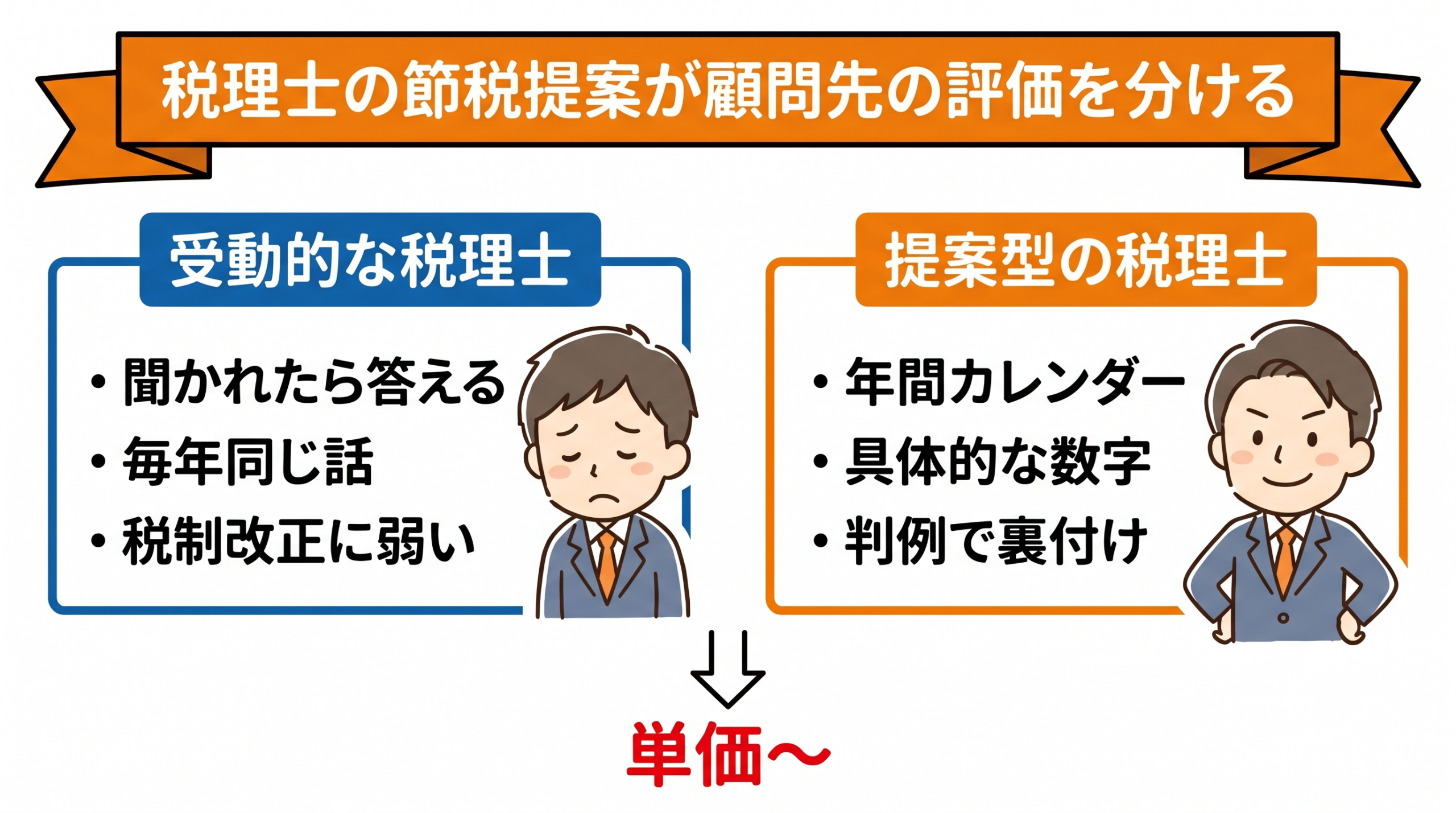

「受動的な税理士」と「提案型の税理士」の決定的な違い

顧問先との関わり方は、大きく2つのタイプに分かれます。以下の比較表を見ると、自分の事務所がどちらに寄っているか一目瞭然です。

| 項目 | 受動的な税理士 | 提案型の税理士 |

|---|---|---|

| 面談の話題 | 過去の数字の説明 | 未来のシミュレーションと選択肢 |

| 節税提案 | 顧問先から質問されたら答える | 年間カレンダーで能動的に提案 |

| 資料 | 試算表・申告書のみ | 比較提案書・節税シミュレーション・判例資料 |

| 税制改正対応 | 該当する顧問先にのみ通知 | 月次ブリーフィングを全顧問先に配信 |

| 料金体系 | 月額顧問料のみ | 顧問料+節税提案フィー+商品紹介手数料 |

| 顧問単価 | 3〜5万円/月で頭打ち | 5〜15万円/月+スポット報酬 |

| 解約率 | 年5〜10% | 年1〜2% |

節税提案がない事務所が「静かに解約される」3つのパターン

顧問契約の解約は、多くの場合「決定的な事件」ではなく「じわじわとした失望」で起こります。特に以下の3パターンは要注意です。

- ①「他の税理士は〇〇を提案してくれるらしい」——比較で負ける:経営者同士の交流会や金融機関紹介を通じて「うちの税理士は倒産防止共済や社宅を提案してくれる」という声が耳に入ると、顧問先は自分の税理士に対して「なぜうちには提案がないのか」と不満を抱きます。

- ②「提案があっても根拠が弱い」——説明不足で却下される:「経営セーフティ共済を使いましょう」「倒産防止共済を検討しましょう」だけでは、顧問先には節税効果もキャッシュアウトも否認リスクも伝わりません。数字と比較がない提案は「営業トーク」と見なされ信頼を失います。

- ③「毎年同じ話しかしない」——税制改正対応の遅れ:インボイス制度、電子帳簿保存法、中小企業経営強化税制の改正、賃上げ促進税制など、毎年の税制改正を能動的に伝えない税理士は「勉強していない」と判断されます。

節税提案を体系化すると顧問単価10〜30%アップも可能

逆に、節税提案を年間サービスとして設計した事務所は、以下のような成果を上げています。

| 施策 | BEFORE | AFTER | 効果 |

|---|---|---|---|

| 月額顧問料 | 4万円 | 5.5万円 | +37% |

| 決算料 | 顧問料4ヶ月分 | 顧問料5ヶ月分+節税提案料 | +25〜40% |

| スポット報酬 | ほぼゼロ | 節税コンサル15〜30万円/件 | 新規収益 |

| 節税商品紹介手数料 | なし | 年間100〜500万円 | 新規収益 |

| 解約率 | 年5〜8% | 年1〜2% | LTV大幅改善 |

節税提案は「顧問先のための付加価値」であると同時に、事務所側の単価アップと解約防止の両輪でもあります。本記事の4ステップを回せば、明日から仕組み化を始められます。

節税提案の基本フレームワーク|4ステップで体系化する

属人的な「ひらめき提案」や「聞かれてから検討」を脱却し、誰が担当しても同じ品質の提案ができる4ステップのフレームワークに落とし込みましょう。このフローを事務所のマニュアルとして整備するだけで、提案力の底上げと担当者の属人化回避が同時に実現できます。

Step 1|決算見込みの把握と「ノー節税時」の税額算出

月次試算表と期末までの受発注見込み、賞与・役員報酬・設備投資計画を元に、年間の税引前利益を予測します。その上で、何も対策をしなかった場合の法人税・地方法人税・法人住民税・法人事業税の合計額を計算します。

例えば利益1,500万円の中小企業の場合、実効税率約25%を掛けると税額は約375万円。「このままだと375万円の税金がキャッシュアウトします」と先に痛みの大きさを可視化するのが提案の入口です。ここで経営者の姿勢が一気に前のめりになります。

💡 Step 1で用意する資料:①月次試算表(最新)、②期末まで売上・仕入予測、③役員報酬・賞与計画、④設備投資予定、⑤ノー節税時の税額シミュレーション表(法人税・住民税・事業税の内訳)

Step 2|永久型/繰延型の棚卸しリスト作成

顧問先が使える節税手法を永久型(恒久的に税負担を下げる)と繰延型(税金を後ろ倒しする)に分けて棚卸しします。業種・規模・資金繰りに応じて適否を判断します。

| タイプ | 主な手法 | 特徴 | 適する顧問先 |

|---|---|---|---|

| 永久型 | 役員報酬最適化、社宅、旅費規程、福利厚生、少額減価償却資産、中小企業投資促進税制の税額控除 | 二度と税金を取り戻されない。毎年効く。 | 全規模・全業種 |

| 繰延型 | 経営セーフティ共済、決算賞与、中小企業経営強化税制の即時償却、GPUサーバー、法人保険、オペレーティングリース | 出口(解約・売却)で利益が出る。課税タイミングの後ろ倒し。 | 利益500万超、使い道が決まっている |

棚卸しリストはExcelで20〜30項目のチェックシートとして定型化し、顧問先ごとに「適用可否」「効果額」「優先度」を記載します。

Step 3|比較提案書の作成(効果・CF・リスクの3軸)

手法ごとに①節税効果、②キャッシュアウト、③否認リスクの3軸で比較した提案書を作成します。顧問先に渡す提案書は1枚の比較表に集約するのが鉄則です。

| 手法 | 節税効果 | キャッシュアウト | 否認リスク | 回収年数 |

|---|---|---|---|---|

| 社宅制度 | 年70万円 | なし(既存家賃の付替え) | ★☆☆ | 即時 |

| 経営セーフティ共済 | 年60万円 | 240万円/年 | ★☆☆ | 40ヶ月で元本回収 |

| 決算賞与 | 年100万円 | 400万円 | ★★☆ | 永久型(戻らない) |

| GPUサーバー投資 | 初年度330万円 | 1,000万円 | ★★☆ | 運用収益+売却益 |

さらに「松・竹・梅」の3プランを並べることで、顧問先が主体的に選択する形にできます。提案者ではなく顧問先が選んだ形にすることで、実行率と納得度が飛躍的に高まります。

Step 4|数字と判例で示して書面で合意形成

「節税効果〇〇万円/キャッシュアウト△△万円/否認リスク★★☆/関連判例:日本IBM事件」という定量化+根拠付きの提案を顧問先に提示し、合意の上で実行に移します。

ここで重要なのは「議事録・稟議書」を顧問先に作成してもらうこと。「なぜこの節税策を採用したのか」という事業目的と意思決定プロセスを書面化することで、将来の税務調査時に最強の防衛資料になります。税理士側で稟議書・議事録のテンプレートを用意してあげるのがプロの仕事です。

参考:国税庁公式サイト/中小企業庁公式サイト(税制優遇一覧)

利益規模別|顧問先に提案すべき節税プレイブック

顧問先の利益規模によって最適な節税提案は大きく異なります。同じ提案を全顧問先に流用すると、小規模先には重すぎる/大規模先には物足りないというミスマッチが起きます。利益規模を4段階に分けたプレイブックを押さえましょう。

利益500万円以下|永久型で土台固め(実効税率約22%)

この規模は法人税の軽減税率が効くゾーンで、いきなり繰延型を入れるとキャッシュアウトが経営を圧迫します。まずはキャッシュアウトなしで効く永久型を徹底します。

- 役員報酬の最適化:法人・個人の合計税負担を最小化。社会保険料も考慮して最適額を算出(手取り最大化シミュレーションは必須)。

- 社宅制度:役員宅を社宅化し年70〜200万円の経費計上。役員は非課税で賃料相当額の1割程度を負担。

- 旅費規程・日当:出張規程を整備し年30〜50万円の非課税収入を創出(法人は損金・個人は非課税)。

- 未払費用の計上漏れチェック:社会保険料・給与・未払金の計上漏れを洗い出し(キャッシュアウトゼロで効く)。

- 少額減価償却資産:30万円未満の資産を年300万円枠で即時損金。

これらを組み合わせることで年間120〜300万円の節税効果が期待できます。

利益500〜1000万円|共済+永久型で深掘り(実効税率約25%)

永久型に加えて、キャッシュアウトが戻ってくる共済系を重ねます。

- 経営セーフティ共済(倒産防止共済):年間240万円を損金算入可能(累計800万円まで)。40ヶ月以上加入すれば掛金全額が戻るため、実質コスト0円で税額を繰り延べできます。

- 小規模企業共済:経営者個人で年84万円まで所得控除(法人の節税ではなく個人の所得税・住民税対策)。

- 決算賞与:期末までに通知・1ヶ月以内支給・当期損金経理の3要件を満たすと当期損金化。

永久型+共済の組み合わせで、利益800万円の顧問先で年間150〜250万円の節税が可能です。

利益1000〜3000万円|繰延型を本格導入(実効税率約29%)

この規模からキャッシュアウトを伴う大型の繰延型が効いてきます。実効税率が高いため、節税インパクトも大きくなります。

- 少額減価償却資産300万円枠:中小企業者等のみ利用可の特例。

- 中小企業経営強化税制:生産性向上設備や収益力強化設備で即時償却または7%税額控除。認定経営革新等支援機関の関与が必要。

- GPUサーバー投資:中小企業経営強化税制A類型を活用し、投資額1,000万円なら初年度330万円前後の節税。運用収益と売却益も得られるため「稼ぎながら節税」が可能。

- 決算賞与(大型化):300〜500万円規模で組み、永久型化。

▶ GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

利益3000万円以上|大型スキームで根本対策(実効税率約33%)

実効税率が高止まりするゾーンのため、年間数百万〜1,000万円規模の節税が視野に入ります。ただし否認リスクも高まるため、書面整備とセカンドオピニオンは必須です。

- オペレーティングリース:航空機・コンテナ・船舶への匿名組合出資。初年度に出資額の60〜80%を損金化。出口で益金計上される典型的な繰延型。

- 太陽光発電:自家消費型は中小企業経営強化税制で即時償却可。売電型は賦課金・FIT制度の動向を考慮。

- 企業版ふるさと納税:寄附額の最大9割が税額控除+損金算入(実質負担1割)。地域貢献という広報効果も。

- MS法人・持株会社スキーム:所得分散と事業承継に有効だが、形式的な運用は否認リスクが高い。

▶ 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別ロードマップ

利益規模別|節税提案のまとめ表

| 利益規模 | 実効税率 | 中心戦略 | 年間節税目安 |

|---|---|---|---|

| 〜500万円 | 約22% | 永久型(役員報酬・社宅・旅費規程・未払計上) | 120〜300万円 |

| 500〜1,000万円 | 約25% | 永久型+共済(経営セーフティ・小規模企業) | 150〜250万円 |

| 1,000〜3,000万円 | 約29% | 繰延型本格導入(少額減価償却・経営強化税制・GPU) | 300〜1,000万円 |

| 3,000万円〜 | 約33% | 大型スキーム(リース・太陽光・企業版ふるさと納税) | 500〜3,000万円 |

顧問先に刺さる節税提案トーク術|5つのコツ

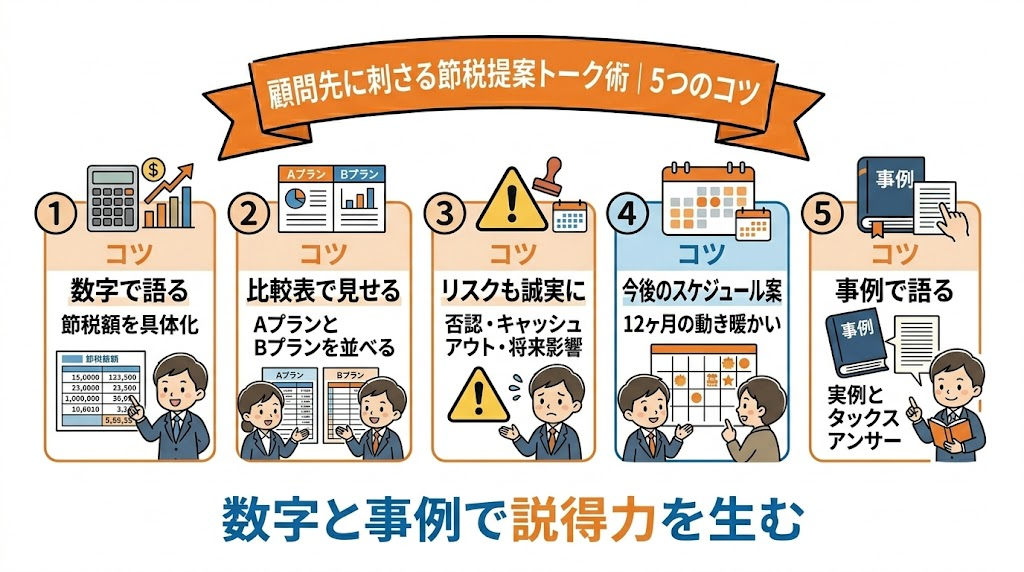

提案内容が正しくても、顧問先に伝わらなければ実行されません。提案採択率を飛躍的に高めるトーク術5つのコツを押さえましょう。NG例とOK例を併記するので、明日の面談からそのまま使えます。

コツ①|まず「何もしないと払う税金」を具体額で示す

NG:「節税したほうがいいですよ」

OK:「このままだと税金が375万円かかります。375万円のキャッシュが5月末に出ていきます」

節税提案の王道は「痛みの可視化」から始まります。抽象的な助言ではなく、具体額・支払日・キャッシュアウトの3点を示すことで、経営者の関心は一気に高まります。心理学でいう「損失回避バイアス」を活用します。

コツ②|選択肢を3つ提示する(松・竹・梅)

NG:「経営セーフティ共済を使いましょう」(1択の押し付け)

OK:「3つのプランを用意しました。Aは最小限ですぐ始められる年100万円節税プラン、Bはバランス重視の年250万円プラン、Cは最大活用の年500万円プランです」

選択肢が1つだと「押し付け」、2つだと「どっちかしかない」と感じますが、3つ並べると「比較して選んでいる」という主体性が生まれます。行動経済学の「3の法則」です。

コツ③|金額シミュレーション+否認リスクをセットで説明

NG:「税金が減りますよ」(効果だけ)

OK:「節税効果250万円/キャッシュアウト400万円(40ヶ月後に全額戻ります)/否認リスク★☆☆(国税庁通達に沿った制度)」

3指標を同時に示すことで、「都合のいい話だけ」ではなく「リスクも含めて誠実に話す税理士」として信頼されます。リスクを隠す提案は必ず後で破綻します。

コツ④|類似判例や実例を添える

NG:「多分大丈夫だと思います」

OK:「日本IBM事件では、経済合理性があればグループ法人再編による節税も132条否認は認められないと最高裁が判示しています。今回のスキームも同じ考え方で、事業目的が明確なため否認リスクは低いと考えます」

判例・行政裁決例・同業他社の実例を添えると説得力が段違いです。日本IBM事件、ヤフー事件、ユニバーサルミュージック事件、TFK事件など代表判例は押さえておきましょう。

▶ 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

コツ⑤|合意後は必ず書面で残す(議事録・稟議書)

NG:口頭合意のみで実行

OK:「では、この内容で役員会の議事録と稟議書を作成させていただきます。ひな型はこちらです。事業目的・意思決定プロセス・代替案検討・否認リスク認識の4項目を必ず入れます」

書面化は税務調査時の最大の防衛資料です。税理士が議事録・稟議書のひな型を提供することで、「そこまでやってくれる税理士」として顧問先の信頼が跳ね上がります。

⚠️ トーク術共通の原則:提案は「こちらが教える」ではなく「顧問先と一緒に考える」姿勢で。上から目線の専門家ぶった説明は信頼を失います。「御社の状況だと、こういう選択肢がありますが、どれが一番フィットしそうですか?」と主体性を渡すのがプロです。

節税提案で使える手法10選|明日から提案できる実務ネタ

明日の顧問先訪問でそのまま提案できる実務ネタ10選を一覧化しました。各手法の節税効果・否認リスク・注意点までまとめています。

| No. | 手法 | 対象利益 | 年間効果 | 否認リスク | タイプ |

|---|---|---|---|---|---|

| ① | 役員報酬の最適化 | 全規模 | 120〜150万円 | ★☆☆ | 永久 |

| ② | 社宅制度の導入 | 全規模 | 70〜200万円 | ★☆☆ | 永久 |

| ③ | 旅費規程・出張日当 | 全規模 | 30〜50万円 | ★☆☆ | 永久 |

| ④ | 経営セーフティ共済 | 全規模 | 約60〜80万円 | ★☆☆ | 繰延 |

| ⑤ | 小規模企業共済(個人) | 経営者 | 約25万円 | ★☆☆ | 繰延 |

| ⑥ | 少額減価償却資産 | 中小企業 | 最大100万円 | ★☆☆ | 永久 |

| ⑦ | 決算賞与 | 全規模 | 50〜300万円 | ★★☆ | 永久 |

| ⑧ | 中小企業経営強化税制 | 中小企業 | 100〜1,000万円 | ★★☆ | 繰延 |

| ⑨ | GPUサーバー投資 | 利益1,000万〜 | 330〜1,000万円 | ★★☆ | 繰延 |

| ⑩ | 企業版ふるさと納税 | 全規模 | 寄附額の約9割 | ★☆☆ | 永久 |

①②③|永久型の基本セット(社宅・旅費規程・役員報酬)

どの顧問先でも最初に提案すべき永久型3点セット。導入コストがほぼゼロで、毎年継続して効くため、生涯節税額は1,000万円を超えることもあります。特に旅費規程は整備していない顧問先が多く、提案すると感謝されやすい領域です。

▶ 旅費規程で節税する方法とは?日当の相場・作成手順・税務調査対策を徹底解説

④⑤|共済の2段構え(法人+個人)

経営セーフティ共済(法人で損金)と小規模企業共済(個人で所得控除)は、法人と個人の両面で節税できる王道。どちらも独立行政法人中小企業基盤整備機構が運営する公的制度のため、否認リスクは事実上ゼロです。

⑥⑦|設備投資と決算賞与のタイミング戦略

少額減価償却資産(30万円未満・年300万円枠)はパソコン・ソフト・什器の購入タイミングを期末に合わせるだけで効きます。決算賞与は①期末までに通知、②期末から1ヶ月以内に支給、③当期損金経理の3要件を満たすことが必須です。要件を1つでも欠くと否認されます。

⑧⑨|中小企業経営強化税制+GPUサーバー

利益1,000万円超の顧問先には、中小企業経営強化税制のA類型(生産性向上設備)・B類型(収益力強化設備)を活用した設備投資を提案します。特にGPUサーバー投資は、即時償却+運用収益+売却益の「三重取り」が可能。投資1,000万円で初年度節税330万円+月額運用収益15〜25万円が見込めます。

⑩|企業版ふるさと納税(寄附型の永久節税)

地方自治体の認定プロジェクトへの寄附で、寄附額の最大9割が税額控除+損金算入。実質負担1割で地域貢献もできる永久型。広報・ブランディング効果も高く、取引先紹介につながるケースもあります。

この10手法を顧問先の利益規模・業種・資金繰りに合わせて組み合わせれば、年間500万〜2,000万円規模の節税提案が構築できます。

節税提案で否認リスクを抑える3原則|脱税・租税回避との違い

節税提案は顧問先の税負担を下げる一方、やりすぎると税務調査で否認されるリスクを伴います。税理士として絶対に押さえておくべき「脱税・租税回避・節税」の区別と、否認防止の3原則を徹底解説します。

脱税・租税回避・節税の違い(絶対押さえるべき基本)

| 区分 | 定義 | 合法性 | ペナルティ |

|---|---|---|---|

| 節税 | 税法が認める制度や規定を正しく活用して税負担を軽減する行為 | 合法 | なし |

| 租税回避 | 形式上は合法でも実質的に不自然な取引で税負担を不当に減らす行為 | グレー | 包括否認規定(法人税法132条等)で否認され追徴課税 |

| 脱税 | 事実を仮装・隠蔽して税金を免れる違法行為(売上隠し・架空経費等) | 違法 | 重加算税(35〜40%)+刑事罰(10年以下の懲役/1,000万円以下の罰金) |

税理士が顧問先に提案できるのは「節税」のみです。租税回避・脱税は決して提案してはいけません。グレーゾーンの判断基準は以下の3点。

- 事業目的があるか:節税以外の事業上の合理性(売上増・コスト削減・リスク管理等)がある

- 経済合理性があるか:通常の経済活動として理解できる価格・条件・規模である

- 形式と実質が一致しているか:契約書通りの実態があり、仮装・偽装がない

原則①|事業目的を書面で文書化

「なぜこの経費を使うのか/なぜこの取引を行うのか」の事業上の合理性を議事録・稟議書に明記します。特に以下の取引は書面整備が必須です。

- 役員への退職金(勤続年数・功績倍率・同業他社比較)

- 親族への給与(職務内容・勤務実態・同業他社相場)

- 関連会社への外注費・管理料(業務内容・料率根拠)

- 不動産管理会社・MS法人スキーム(設立目的・業務分担)

- 倒産防止共済の解約・再加入(事業上の必要性)

税理士が顧問先に議事録・稟議書のひな型を提供し、必要事項を埋めてもらう形にするのが付加価値です。

原則②|金額の合理性を客観データで裏付け

役員報酬・外注費・管理料などは、同業他社の相場や国税庁の業種別平均と比較した資料を用意します。「なぜこの金額か」を説明できる状態にします。

参考データソース:

- 国税庁「民間給与実態統計調査」(給与相場の裏付けに)

- 国税庁「会社標本調査」(業種別の利益率・経費率)

- TKC経営指標(BAST)(同業他社の詳細データ)

- 日税連「中小企業の会計に関する指針」

原則③|実態の証憑を整備

タイムカード、業務日報、成果物、打合せメモ、メール履歴、写真、入退館記録など、「実際に業務が行われた証拠」を必ず保管します。契約書だけでは不十分です。

税務調査で否認されるケースの9割は「契約書はあるが実態がない」パターンです。特に親族給与と外注費は「実態の可視化」が命です。

押さえておくべき代表判例

| 判例名 | 概要 | 結論 |

|---|---|---|

| 日本IBM事件 | グループ法人の組織再編による節税 | 経済合理性あり→132条の2否認認められず(最高裁) |

| ヤフー事件 | 買収後の組織再編による繰越欠損金引継ぎ | 経済合理性の名が薄い→132条の2否認認容 |

| ユニバーサルミュージック事件 | 借入を介した組織再編 | 経済合理性ありと判断→132条否認認められず(最高裁) |

▶ 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

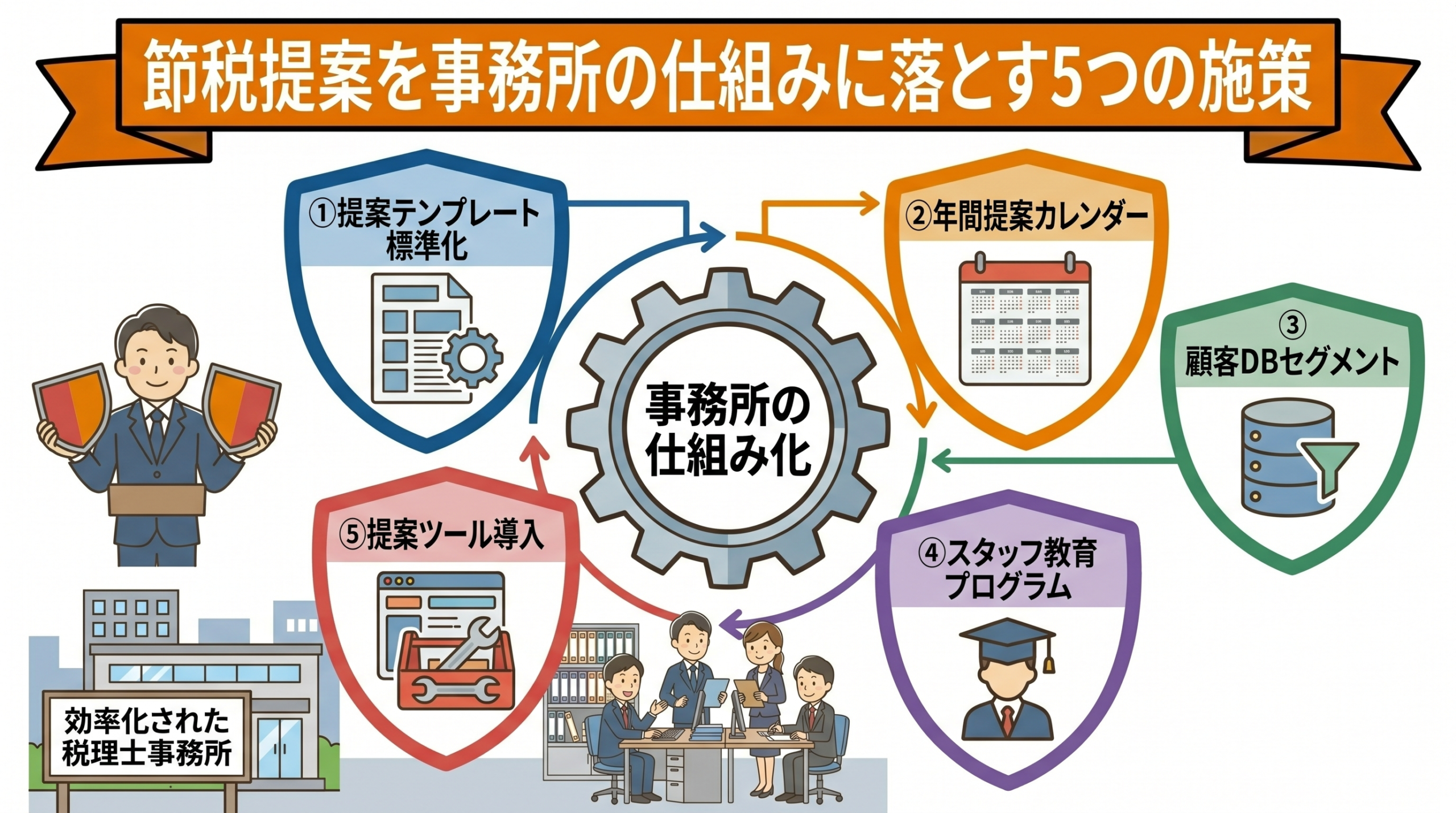

節税提案を事務所の仕組みにする5つの施策

節税提案を一部のベテラン税理士の属人技にせず、事務所全体で継続的に回すための5つの仕組み化施策です。これをやれば、新人スタッフでも一定品質の提案ができる体制が作れます。

施策①|年間提案カレンダー(4フェーズで全顧問先に適用)

期の各フェーズで何を提案するかをカレンダー化します。

| フェーズ | 時期 | 提案内容 |

|---|---|---|

| 期首 | 期開始〜3ヶ月 | 役員報酬設定・社宅制度見直し・旅費規程整備・年間資金計画 |

| 中間 | 期中4〜9ヶ月 | 共済加入・設備投資タイミング・中小企業経営強化税制の認定申請 |

| 決算前 | 期末3ヶ月前〜 | 決算賞与検討・在庫処分・少額減価償却・未払計上チェック |

| 決算後・翌期 | 決算月〜 | 来期の節税計画立案・事業計画策定・承継準備 |

▶ 決算直前の節税対策を完全ガイド|3ヶ月前・1ヶ月前・2週間前・決算日当日の時期別ロードマップ

施策②|顧問先ごとの節税チェックリスト(20項目)

Excelで20項目程度のチェックリストを作成し、顧問先ごとに「適用済/未適用/検討中」を管理します。月次面談時に未適用項目を必ず確認することで、「聞かれなくても提案する」仕組みになります。

項目例:役員報酬最適化/社宅/旅費規程/経営セーフティ共済/小規模企業共済/少額減価償却/決算賞与/中小企業経営強化税制/GPUサーバー投資/企業版ふるさと納税/福利厚生/退職金準備/オペレーティングリース/法人保険/MS法人化/事業承継税制/賃上げ促進税制/研究開発税制/外形標準課税対策/消費税課税方式選択 等

施策③|税制改正の月次ブリーフィング

毎月、税制改正や国税庁通達の動向を1〜2ページにまとめ、顧問先全員にメルマガ・LINE公式アカウント・顧問先専用ページで配信します。特に12月の税制改正大綱と3月の改正税法成立は重点的に。

施策④|提案履歴のCRM管理

「誰にいつ何を提案したか」「結果どうなったか」をCRM/Excelシート/Notion等でDB化します。複数担当者で対応する事務所では必須。担当変更時の引継ぎもスムーズになります。

管理項目例:顧問先名/提案日/提案者/提案手法/節税見込み額/顧問先の反応/実行可否/フォロー予定日/実行後の効果測定

施策⑤|成果報酬型+節税商品紹介手数料の料金体系

節税提案を通常顧問料に含めるだけでは、事務所側のインセンティブが働きません。成果報酬型コンサルフィーと紹介手数料を組み込んで、提案する側もされる側もメリットがある構造に。

- 節税コンサルフィー:節税額の10〜20%/固定15〜50万円

- 節税商品の紹介手数料:投資額の1〜10%(商品により変動)

- スキーム構築料:社宅規程・旅費規程・役員報酬設計で5〜30万円

▶ 節税商品の紹介手数料とは?商品別の相場・税務処理・収益シミュレーションを完全解説

節税提案を強化する外部リソース|節税商品・税制情報・ツール

事務所だけで全ての節税手法を自前で運用するのは不可能です。外部リソースを賢く使いこなすことが、提案の引き出しを増やし差別化につながります。

節税商品の取り扱い|紹介で収益化&提案力アップ

GPUサーバー投資・太陽光発電・オペレーティングリース・法人保険・コインランドリー投資などは、代理店契約/紹介契約を結ぶことで顧問先に提案しながら事務所の副収入も得られます。

| 商品 | 紹介手数料相場 | 顧問先の節税インパクト |

|---|---|---|

| GPUサーバー投資 | 投資額の3〜10% | 初年度330万〜1,000万円超 |

| 太陽光発電 | 投資額の1〜5% | 初年度200万〜800万円 |

| オペレーティングリース | 出資額の1〜3% | 初年度500万〜5,000万円 |

| 法人保険 | 初年度保険料の30〜70% | 保険料の一部損金算入 |

| コインランドリー | 投資額の2〜5% | 中小経営強化税制で即時償却可 |

▶ 会計事務所の節税商品取り扱いガイド|商品別の手数料・資格・提案方法・収益シミュレーション

税制改正情報のキャッチアップソース

以下を日常的にチェックするルーチンを事務所内で整備します。

- 国税庁公式サイト(通達・質疑応答事例・改正情報)

- 経済産業省 税制優遇情報(中小企業経営強化税制・DX投資促進税制等)

- 中小企業庁(補助金・助成金・税制優遇一覧)

- 日税連・各税理士会の研修(年間数十講座)

- 税制改正大綱(毎年12月発表)と改正税法(毎年3月成立)

- 国税庁タックスアンサー/質疑応答事例(最新事例のアップデート)

提案資料テンプレートの整備

節税手法ごとに顧問先向け提案資料(PowerPoint/PDF)のテンプレートを作成しておくと、説明時間の短縮と説明品質の均質化が実現します。1案件あたり数時間の削減になります。

テンプレート化しておくべき資料:

- 節税手法10選の比較表

- 利益規模別シミュレーション(500万/1,000万/3,000万/5,000万の4パターン)

- 役員報酬設計シート(社会保険料込みの最適値算出)

- 社宅家賃計算シート(国税庁通達に基づく)

- 旅費規程のひな型(日当相場付き)

- 議事録・稟議書テンプレート(否認防止用)

- 税制改正ブリーフィングテンプレート

▶ 節税商品の代理店募集とは?商品別の手数料相場・収益モデル・始め方を完全ガイド

よくある質問(FAQ)

Q1. 税理士が顧問先に節税提案をする基本ステップは?

節税提案の基本は4ステップです。①決算見込みの把握と「ノー節税時」の税額算出(このままだと税金〇〇万円と痛みを可視化)、②永久型/繰延型の棚卸し(20〜30項目のチェックリスト化)、③3軸比較提案書の作成(節税効果・キャッシュアウト・否認リスクを松竹梅の3プランで提示)、④数字と判例で合意形成し書面化(議事録・稟議書で税務調査防衛資料化)。このフローをルーチン化することで提案の質と速度が向上します。

Q2. 節税提案をしない税理士はなぜ評価を下げるのですか?

中小企業庁・日税連・TKC全国会等の調査で、経営者の約70%が「節税提案」を顧問税理士に期待しています。にもかかわらず受動的な対応だと「他の税理士は〇〇を提案してくれる」と比較され、静かに顧問契約を解除されます。逆に提案力を体系化すれば、顧問単価10〜30%アップや解約率5%→1%台の改善も可能です。

Q3. 利益規模別のおすすめ節税提案は?

4段階のプレイブックで対応します。500万以下は永久型中心(役員報酬・社宅・旅費規程・未払計上)、500〜1,000万は永久型+共済(経営セーフティ・小規模企業)、1,000〜3,000万は繰延型本格導入(少額減価償却300万枠・経営強化税制・GPUサーバー)、3,000万以上は大型スキーム(オペレーティングリース・太陽光・企業版ふるさと納税)が基本戦略です。

Q4. 節税提案で否認リスクを抑えるコツは?

否認防止の3原則を徹底します。①事業目的を議事録・稟議書で文書化(なぜこの取引をするのかの合理性)、②金額合理性を同業他社データや国税庁統計で裏付け、③実態の証憑(業務日報・タイムカード・成果物)を整備。特に親族給与・MS法人・不動産管理会社・倒産防止共済の解約再加入は事前書類整備が必須です。日本IBM事件・ヤフー事件・ユニバーサルミュージック事件の判例も押さえましょう。

Q5. 節税提案を定着させるにはどうすればいいですか?

5施策で仕組み化します。①年間提案カレンダー(期首・中間・決算前・翌期の4フェーズ)、②20項目節税チェックリストで未実施項目を月次確認、③税制改正月次ブリーフィングをメルマガ配信、④提案履歴のCRM管理、⑤成果報酬型コンサルフィーと紹介手数料を組み込んだ料金体系。ルーチン化することで属人化を防ぎ、新人スタッフでも一定品質の提案が可能になります。

Q6. 節税提案に使える外部サービスや節税商品はありますか?

代理店/紹介契約で取り扱える節税商品として、GPUサーバー投資(紹介料3〜10%)、太陽光発電(1〜5%)、オペレーティングリース(1〜3%)、法人保険(初年度保険料の30〜70%)、コインランドリー投資(2〜5%)などがあります。顧問先への付加価値提供と事務所の副収入化を両立できます。詳しくは節税商品取り扱いガイドをご覧ください。

Q7. 脱税・租税回避・節税の違いは何ですか?

節税は税法が認める制度を正しく活用する合法行為(ペナルティなし)、租税回避は形式は合法でも実質不自然な取引で税負担を不当に減らす行為(法人税法132条等の包括否認規定で追徴課税)、脱税は事実を仮装・隠蔽する違法行為(重加算税35〜40%+刑事罰)。税理士が顧問先に提案できるのは「節税」のみ。判断基準は①事業目的/②経済合理性/③形式と実質の一致の3点です。

Q8. 節税提案を始めるのに必要な事前準備は?

最低限以下の3点を整備します。①利益規模別シミュレーションシート(500万/1,000万/3,000万/5,000万の税額計算テンプレ)、②節税手法10選の比較表(顧問先に渡せるPDF)、③議事録・稟議書のひな型(否認防止用)。これだけ整えれば、明日の面談から提案型の税理士に転換できます。

まとめ|節税提案の仕組み化が税理士の競争力を決める

本記事では、税理士が顧問先に節税提案をする方法を4ステップのフレームワーク・利益規模別プレイブック・トーク術5つのコツ・否認対策3原則・仕組み化5施策・外部リソース活用の6軸で徹底解説しました。

| 観点 | 要点 |

|---|---|

| なぜ重要 | 経営者の約7割が節税提案を期待/受動的対応は静かに解約される |

| 基本フレーム | 4ステップ(決算見込み算出→棚卸し→3軸比較提案書→書面合意) |

| 利益規模別戦略 | 500万以下:永久型/500〜1,000万:永久型+共済/1,000〜3,000万:繰延型本格/3,000万超:大型スキーム |

| トーク術 | 痛みの可視化→3択提示(松竹梅)→3軸説明(効果・CF・リスク)→判例提示→書面化 |

| 実務ネタ10選 | 役員報酬・社宅・旅費規程・共済・少額減価償却・決算賞与・経営強化税制・GPU・企業版ふるさと納税 |

| 否認防止3原則 | 事業目的の文書化/金額合理性の裏付け/実態証憑の整備/脱税・租税回避との明確な区別 |

| 仕組み化5施策 | 年間カレンダー/20項目チェックリスト/月次税制ブリーフィング/CRM/成果報酬型料金体系 |

| 外部リソース | 節税商品の代理店・紹介手数料/国税庁・中小企業庁情報/提案資料テンプレ |

税理士向け|明日から始める節税提案ロードマップ

以下の順序で実装すると、3ヶ月で節税提案型事務所へ転換できます。

- 今週:節税手法10選の比較表を作成/顧問先に送付する雛形メールを1本用意

- 今月:利益規模別シミュレーションシートを作成/議事録・稟議書のひな型を整備

- 3ヶ月以内:20項目節税チェックリストを全顧問先に展開/月次税制改正ブリーフィングを開始

- 半年以内:年間提案カレンダーをスタッフ全員に共有/CRMで提案履歴管理を開始

- 1年以内:節税商品の代理店契約/成果報酬型コンサルフィー導入/顧問単価10%アップを実現

節税提案は「個人技」ではなく「事務所の仕組み」で勝つ時代です。本記事のフレームワークを明日から1つでも実装すれば、顧問先からの信頼・単価・解約防止のすべてが変わります。

関連記事

- 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別ロードマップ

- 決算直前の節税対策を完全ガイド|3ヶ月前・1ヶ月前・2週間前・決算日当日の時期別ロードマップ

- 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

- 年商1億円の法人が実践すべき節税対策15選|税額シミュレーション・業種別戦略・年間スケジュール

- 会計事務所の節税商品取り扱いガイド|商品別の手数料・資格・提案方法・収益シミュレーション

- 会計事務所の新規事業おすすめ10選|収益シミュレーション・始め方・税理士法の注意点まで完全解説

- 節税商品の紹介手数料とは?商品別の相場・税務処理・収益シミュレーションを完全解説

- 節税商品の代理店募集とは?商品別の手数料相場・収益モデル・始め方を完全ガイド

節税提案の仕組み化、節税商品の取り扱い、事務所の競争力強化をご検討の税理士・会計事務所の方は、ぜひ専門家にご相談ください。初回相談は無料で、貴事務所の現状に合わせたロードマップをご提案いたします。

📌 関連情報:経営強化税制の申請が不要で最短即日導入が可能なGPU節税スキームの全貌はこちら。