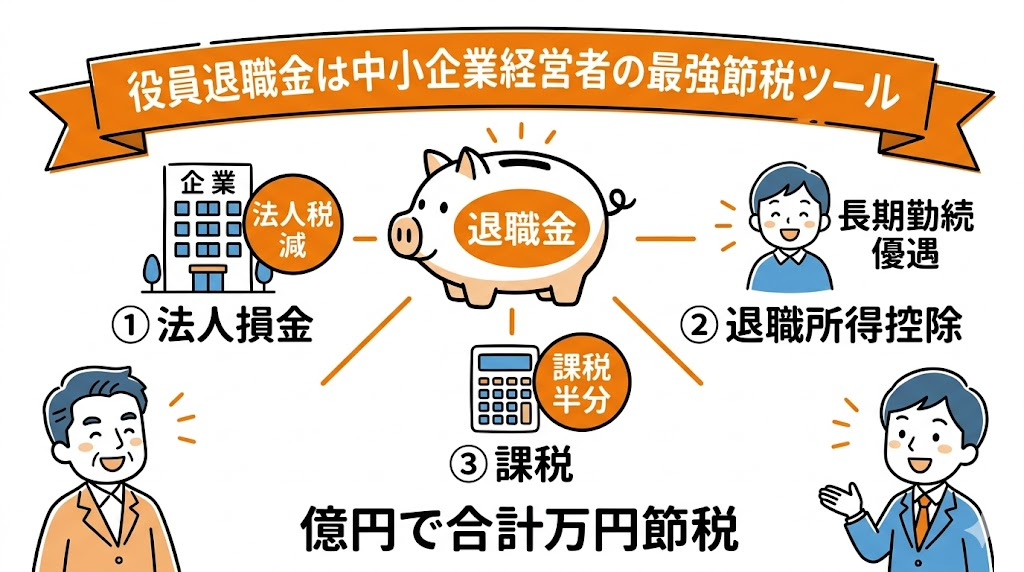

「役員退職金で節税できる」——そう聞いて検討している経営者・税理士は多いはずです。実際、役員退職金は中小企業の経営者にとって最強の節税ツールであり、法人側で全額損金算入+個人側で退職所得控除・1/2課税の優遇を二重に受けられる、税制上きわめて有利な制度です。

しかし、「不相当に高額」と税務調査で否認されれば、損金算入できないばかりか役員賞与として源泉徴収漏れも発生。さらに2026年1月の税制改正で「5年ルール」が「10年ルール」に拡大され、複数退職金の重複適用も制限されました。適正な計算と税務調査対策、そして出口戦略の同時設計が、これまで以上に重要になっています。

本記事では、役員退職金で節税する仕組みを功績倍率3.0倍の根拠・退職所得控除・1/2課税・1億円シミュレーション・不相当高額判定の回避策・準備方法・2026年改正対応まで網羅的に解説します。中小企業の経営者・税理士が知っておくべき論点を、判例と数値で整理した完全ガイドです。

🎯 結論|役員退職金で節税するための5つの要点

- 法人側・個人側の二重節税:法人で全額損金(実効税率33%なら税額1/3減)、個人で退職所得控除+1/2課税で大幅軽減。1億円の退職金で合計約5,670万円の節税。

- 功績倍率法の相場:社長3.0倍/専務2.4倍/常務2.2倍/平取締役1.8倍/監査役1.6倍。判例水準を超えると否認リスク。

- 計算式は「最終月額報酬×在任年数×功績倍率」。退職直前に報酬を急増させると「役員賞与」認定で全額損金不算入。

- 退職金規程の事前整備+株主総会決議が必須。形式的分掌変更だけでは「みなし退職」否認、実質退任が要件。

- 2026年1月から5年ルール→10年ルールに。複数退職金の重複適用制限が拡大。退職時期の戦略設計が一層重要。

役員退職金とは|会社と役員の双方が節税できる強力ツール

役員退職金(正式名称:役員退職慰労金)は、役員が退任する際に会社から支給される一時金です。中小企業の経営者にとって、退職金は「老後資金の柱」であると同時に「最強の節税ツール」でもあります。

役員退職金の3つの本質的メリット

| メリット | 内容 | 受益者 |

|---|---|---|

| ①法人側の損金算入 | 適正額なら全額が損金。退職した期の法人税を圧縮 | 会社 |

| ②退職所得控除 | 勤続年数に応じた高額控除(20年超は1年あたり70万円) | 役員(個人) |

| ③1/2課税 | 控除後の残額を1/2にして税率適用。給与より遥かに税率が低い | 役員(個人) |

この3つの優遇が組み合わさることで、同じ金額を給与で受け取る場合と比べて、税負担が半分以下になることも珍しくありません。中小企業の節税戦略において、役員退職金は「人生で1度しか使えないが、その効果は他のすべての節税策を上回る」ツールです。

役員退職金の3つの種類

- ①完全退任型:役員を完全に退き、代表権・支配権を喪失。最も標準的で税務上の安全性が高い。

- ②分掌変更型:代表取締役→平取締役、常勤→非常勤など職務内容が大きく変わる場合の「みなし退職」。形式的な変更では否認リスク。

- ③死亡退職金:役員死亡時に遺族へ支給。相続税の非課税枠(500万円×法定相続人数)も活用可。

役員退職金が「最強の節税ツール」と呼ばれる理由

役員退職金が他の節税策と一線を画す理由は、「単年度で大きな金額を損金化できる」点にあります。

| 節税策 | 年間損金限度 | 効果 |

|---|---|---|

| 経営セーフティ共済 | 年240万円・累計800万円 | 確実だが小規模 |

| 法人保険(返戻率50%以下) | 柔軟だが数百万円規模 | 保障+節税 |

| 経営強化税制(即時償却) | 設備投資額(1,000万円〜) | 大型節税 |

| 役員退職金 | 5,000万〜数億円規模 | 最大級の単発節税 |

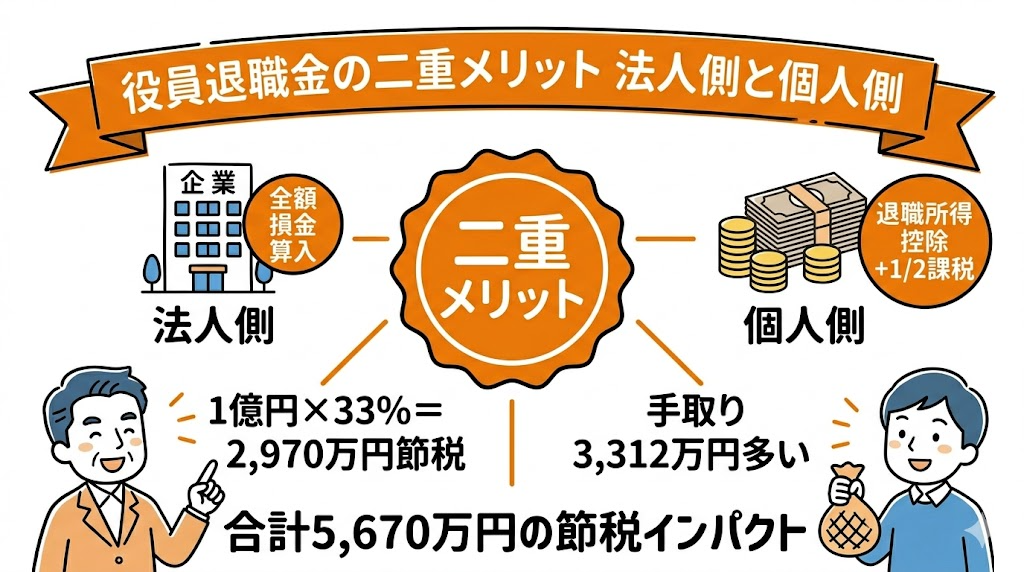

役員退職金の節税メリット|法人側・個人側の二重メリット

役員退職金の最大の魅力は、法人と個人の両方で同時に節税できる「二重メリット」です。

法人側のメリット|全額損金算入で法人税が大幅減

適正額の役員退職金は、支給した事業年度に全額が損金算入されます。

シミュレーション:退職金9,000万円を支給した期(実効税率33%の法人)

損金9,000万円 × 実効税率33% = 法人側の節税額 約2,970万円

個人側のメリット①|退職所得控除(最大数千万円規模)

| 勤続年数 | 退職所得控除額の計算式 | 30年勤続の例 |

|---|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) | — |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) | 1,500万円 |

個人側のメリット②|1/2課税の威力

退職所得控除を引いた残額に対して、1/2をかけてから所得税率を適用します(特定役員を除く)。

例えば9,000万円の退職金(30年勤続)の場合:

退職所得 = (9,000万円 − 1,500万円)× 1/2 = 3,750万円に対して所得税が課される。

二重メリットの合計|1億円退職金で約5,670万円の節税

| 項目 | 計算 | 節税額 |

|---|---|---|

| 法人側(実効税率33%) | 9,000万円 × 33% | 2,970万円 |

| 個人側(給与受取との比較) | 同額を給与で受取に対する節税 | 約2,700万円 |

| 合計節税額 | — | 約5,670万円 |

参考:国税庁タックスアンサー1420:退職金を受け取ったとき(退職所得)

退職所得控除と1/2課税の仕組み|給与所得との税負担比較

退職所得控除の計算|勤続年数別の控除額一覧

| 勤続年数 | 計算式 | 控除額 |

|---|---|---|

| 5年 | 40万 × 5 | 200万円 |

| 10年 | 40万 × 10 | 400万円 |

| 15年 | 40万 × 15 | 600万円 |

| 20年 | 40万 × 20 | 800万円 |

| 25年 | 800万 + 70万 × 5 | 1,150万円 |

| 30年 | 800万 + 70万 × 10 | 1,500万円 |

| 35年 | 800万 + 70万 × 15 | 1,850万円 |

| 40年 | 800万 + 70万 × 20 | 2,200万円 |

所得税の速算表(退職所得用)

| 退職所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万超〜330万 | 10% | 97,500円 |

| 330万超〜695万 | 20% | 427,500円 |

| 695万超〜900万 | 23% | 636,000円 |

| 900万超〜1,800万 | 33% | 1,536,000円 |

| 1,800万超〜4,000万 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

給与所得 vs 退職所得|同じ金額を受け取った場合の税負担比較

| 項目 | 給与で受取 | 退職金で受取 |

|---|---|---|

| 受取総額 | 9,000万円 | 9,000万円 |

| 給与所得控除 | 195万円 | — |

| 退職所得控除 | — | 1,500万円 |

| 課税所得 | 8,805万円 | 3,750万円(1/2課税後) |

| 所得税額(概算) | 約3,683万円 | 約1,221万円 |

| 住民税 | 約880万円 | 約375万円 |

| 税負担合計 | 約4,563万円 | 約1,596万円 |

| 手取り | 約4,437万円 | 約7,404万円 |

退職金で受け取ると、給与で受け取る場合に比べて約2,967万円も手取りが多くなります。

⚠️ 特定役員退職手当:勤続5年以下の役員(社外取締役・監査役などの短期役員)の退職金は1/2課税の優遇が適用されません。短期役員に高額退職金を出す節税スキーム封じ込めが目的。

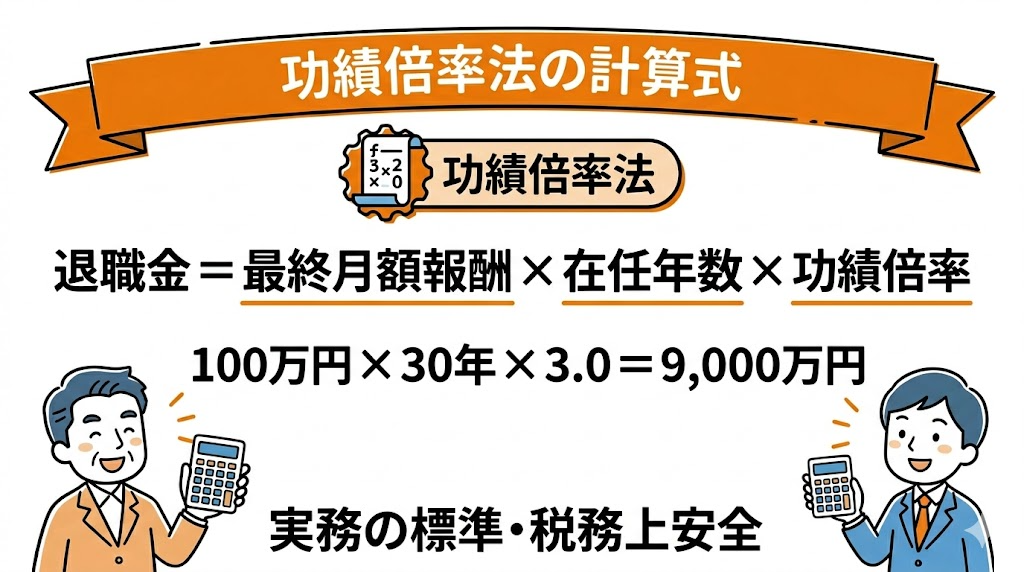

役員退職金の計算方法|功績倍率法

📐 功績倍率法の計算式

役員退職金 = 最終月額報酬 × 役員在任年数 × 功績倍率

典型例:社長の役員退職金

最終月額報酬:100万円

役員在任年数:30年

功績倍率:3.0倍(社長の判例水準)

→ 退職金 = 100万円 × 30年 × 3.0 = 9,000万円

計算式の各要素

| 要素 | 定義 | 注意点 |

|---|---|---|

| 最終月額報酬 | 退任時点の月額報酬(賞与は含めない) | 退職直前の急増は「賞与認定」リスク |

| 役員在任年数 | 役員に就任してから退任までの期間 | 使用人時代は含めない(別計算) |

| 功績倍率 | 役職と貢献度に応じた倍率 | 判例水準を超えると否認リスク |

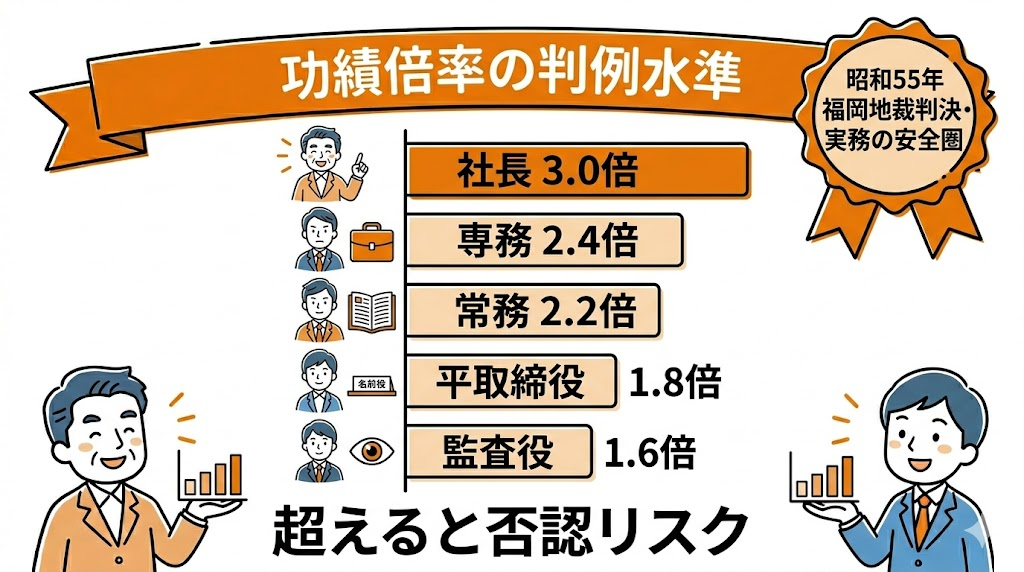

功績倍率の相場|社長3.0・専務2.4・常務2.2・平取締役1.8

| 役職 | 功績倍率(判例水準) | 最終月額100万円・在任20年での退職金 |

|---|---|---|

| 代表取締役(社長) | 3.0倍 | 6,000万円 |

| 専務取締役 | 2.4倍 | 4,800万円 |

| 常務取締役 | 2.2倍 | 4,400万円 |

| 平取締役 | 1.8倍 | 3,600万円 |

| 監査役 | 1.6倍 | 3,200万円 |

業種別の功績倍率

| 業種 | 社長の功績倍率目安 | 特徴 |

|---|---|---|

| 製造業 | 2.5〜3.0倍 | 判例水準が最も妥当 |

| 建設業 | 2.0〜3.0倍 | 業績変動を勘案 |

| サービス業 | 2.5〜3.5倍 | 創業者プレミアム |

| 金融業 | 2.0〜2.5倍 | やや低めが標準 |

| 医療法人 | 2.5〜3.0倍 | 院長=社長と同等 |

参考:国税庁・法人税基本通達9-2-32(不相当に高額な役員退職給与)

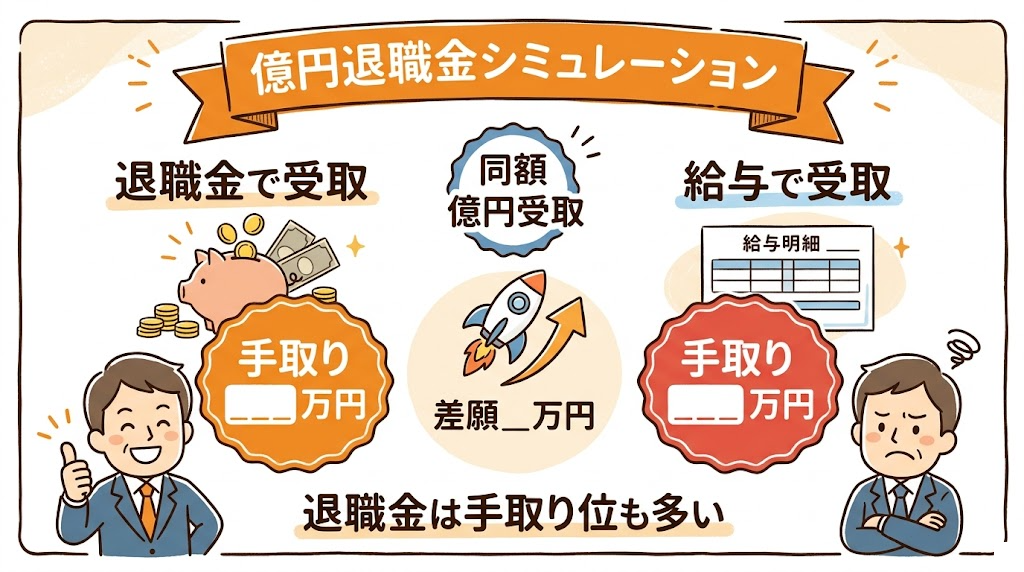

1億円の退職金 節税シミュレーション

前提条件

- 社長:60歳・在任30年・最終月額報酬100万円

- 退職金:100万円 × 30年 × 功績倍率3.3倍 = 1億円

- 会社:実効税率33%

退職金で受け取る場合 vs 給与で受け取る場合

| 項目 | 退職金で受取 | 給与で受取 |

|---|---|---|

| 収入 | 10,000万円 | 10,000万円 |

| 控除 | 1,500万円(退職所得控除) | 195万円(給与所得控除) |

| 1/2課税 | 4,250万円 | — |

| 所得税 | 1,432.5万円 | 4,132.25万円 |

| 住民税 | 425万円 | 980.5万円 |

| 税負担合計 | 1,887.6万円 | 5,199.5万円 |

| 手取り | 8,112.4万円 | 4,800.5万円 |

差額=節税額:3,311.9万円(個人側)

退職金額別シミュレーション早見表

| 退職金 | 個人手取り | 個人節税額(vs給与) | 法人節税額 | 合計節税額 |

|---|---|---|---|---|

| 3,000万円 | 2,650万円 | 700万円 | 990万円 | 1,690万円 |

| 5,000万円 | 4,300万円 | 1,400万円 | 1,650万円 | 3,050万円 |

| 7,000万円 | 5,800万円 | 2,200万円 | 2,310万円 | 4,510万円 |

| 1億円 | 8,112万円 | 3,312万円 | 2,970万円 | 6,282万円 |

| 1.5億円 | 11,737万円 | 5,000万円 | 4,500万円 | 9,500万円 |

| 2億円 | 15,237万円 | 6,800万円 | 6,000万円 | 12,800万円 |

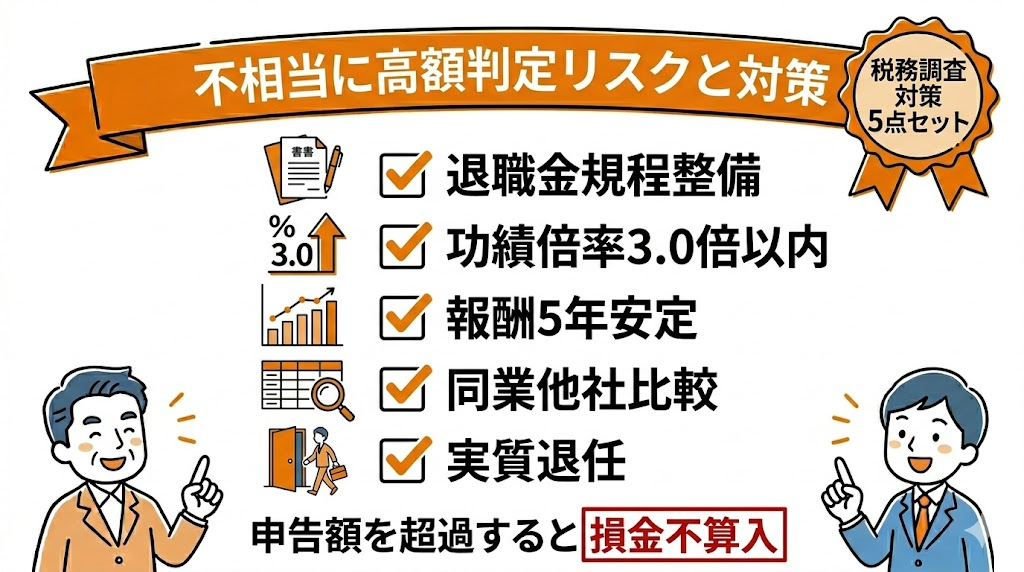

「不相当に高額」と判定されないための税務調査対策

「不相当に高額」と判定されるケース3類型

| 類型 | 具体例 | 否認リスク |

|---|---|---|

| ①功績倍率が異常に高い | 社長で5.0倍超など | ★★★ |

| ②退職直前に報酬を急増 | 退任前6ヶ月で月額50万→200万へ | ★★★ |

| ③同業他社水準を大きく超過 | 業界平均の3倍以上 | ★★☆ |

🛡️ 税務調査対策5点セット

- 役員退職金規程を事前整備:退任の数年前から規程を作成・株主総会で承認

- 功績倍率を判例水準内に設定:社長3.0倍を超える場合は合理的説明を準備

- 退任前5年程度の報酬安定:直近の報酬急増は「役員賞与」認定の引き金

- 同業同規模他社との比較資料:業界水準を踏まえた金額設定であることを示す

- 実質的な退任の徹底:分掌変更型の場合は代表権・支配権を確実に喪失

分掌変更型のみなし退職|形式変更だけでは認められない

| 要件 | 具体例 |

|---|---|

| 役員報酬が概ね半分以下に減少 | 月額200万→月額100万以下 |

| 代表権の喪失 | 代表取締役→平取締役 |

| 主要業務からの離脱 | 経営の重要事項に関与しない |

| 従前と分掌内容が大幅に異なる | 営業統括→相談役など |

⚠️ 形式的分掌変更は否認の典型例:代表取締役を退任しても、その後も実質的に経営判断を行っている場合、税務調査で「実質的に退職していない」と判断され、退職金の損金算入が否認されます。完全に経営から離れる「実質退任」が必須です。

▶ 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

退職金の準備方法|法人保険・経営セーフティ共済・キャッシュ積立

準備方法の比較|目的別の最適選択

| 準備方法 | 節税効果 | 確実性 | 柔軟性 | 準備可能額(30年) |

|---|---|---|---|---|

| 長期平準定期保険 | ★★☆ | ★★☆ | ★★☆ | 1〜3億円 |

| 養老保険ハーフタックス | ★★☆ | ★★★ | ★☆☆ | 5,000万〜1.5億 |

| 経営セーフティ共済 | ★★★ | ★★★ | ★★☆ | 800万円(上限) |

| 小規模企業共済 | ★★★ | ★★★ | ★★☆ | 2,520万円(30年) |

| キャッシュ積立 | ☆☆☆ | ★★★ | ★★★ | 無制限 |

💡 推奨する準備パターン(年間積立額)

- パターン1(小規模・年商1〜3億円):経営セーフティ共済240万円+小規模企業共済84万円+長期平準定期300万円=年間624万円

- パターン2(中規模・年商3〜10億円):経営セーフティ共済240万円+養老ハーフタックス500万円+長期平準定期800万円=年間1,540万円

- パターン3(大規模・年商10億円超):経営セーフティ共済240万円+長期平準定期1,500万円+オペレーティングリース2,000万円=年間3,740万円

▶ 法人保険の節税効果を徹底比較|2019年改正後の損金算入ルール・種類別シミュレーション

▶ 経営セーフティ共済の節税効果を完全ガイド|年240万円損金・40ヶ月ルール・出口戦略

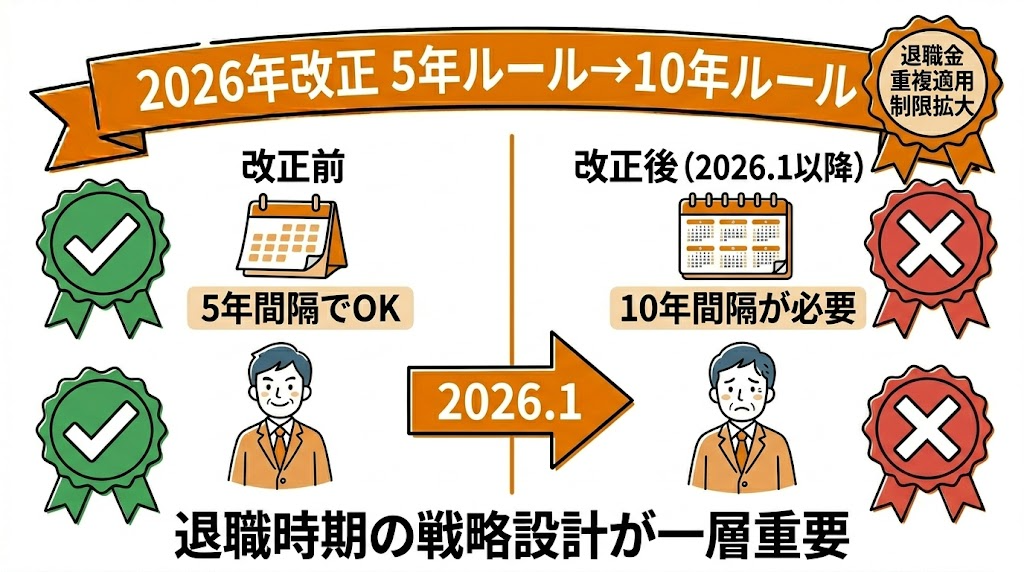

2026年改正|5年ルール→10年ルールへの対応

| 項目 | 改正前(〜2025年12月) | 改正後(2026年1月〜) |

|---|---|---|

| 必要な間隔 | 5年 | 10年 |

| 影響 | 5年経てば独立適用OK | 10年経たないと独立適用不可 |

| 適用開始 | — | 2026年1月1日以降の退職金支給から |

改正後の戦略|退職時期の最適化

- 退職金の一本化:中退共や個人年金などを退職金に集約し、役員退職金1本で受け取る。

- 退職時期の10年間隔化:複数の退職金を受け取る場合、10年以上の間隔を空けて受給時期を設計。

- 分掌変更型みなし退職の活用:1回目を分掌変更型で支給、その後10年経過後に完全退任で2回目。

改正対応のロードマップ

| 時期 | アクション |

|---|---|

| 退任10年前 | 退職金規程の整備、準備手段の選定 |

| 退任5年前 | 役員報酬の安定化、株主総会決議の準備 |

| 退任3年前 | 同業他社水準の調査、功績倍率の合理的根拠を整理 |

| 退任1年前 | 後継者への業務引継ぎ、株主総会で退職金支給決議の議題提案 |

| 退任時 | 正式に退任・退職金支給、税務上の手続 |

| 退任後 | 代表権・支配権の喪失を徹底、税務調査に備えた書類保管 |

よくある質問(FAQ)

Q1. 役員退職金はどれくらい節税になりますか?

1億円の退職金(社長在任30年・最終月額100万円・功績倍率3.3倍)の場合、個人側で約3,312万円+法人側で約2,970万円=合計約6,282万円の節税効果。退職所得控除+1/2課税+分離課税の3重優遇により、給与で同額を受け取る場合の手取り4,800万円に対し、退職金なら8,112万円の手取りとなります。

Q2. 功績倍率の相場はいくらですか?

判例水準は社長3.0倍・専務2.4倍・常務2.2倍・平取締役1.8倍・監査役1.6倍。創業者プレミアムや特殊な貢献がある場合は3.5倍程度まで許容されますが、それ以上は「不相当に高額」否認リスクが高まります。

Q3. 計算式は「最終月額報酬×在任年数×功績倍率」で良いですか?

はい、これが「功績倍率法」と呼ばれる実務の標準計算方法です。例: 最終月額100万円・在任30年・功績倍率3.0倍 = 9,000万円。退職直前に報酬を急増させると「役員賞与」と認定され全額損金不算入になるため、安定報酬での運用が前提です。

Q4. 退職所得控除と1/2課税の威力は?

退職所得控除は20年以下が40万×年数、20年超は800万+70万×(年数-20)。30年勤続なら1,500万円が非課税枠。1/2課税は控除後の残額を1/2にして所得税率適用するため、給与で受け取る場合と比べて税負担が約3分の1〜半分になるケースが多いです。

Q5. 「不相当に高額」と判定されないためには?

5つのチェックポイント:①役員退職金規程を事前整備し株主総会決議で承認、②功績倍率を判例水準内(社長3.0倍まで)に設定、③退職前5年程度は報酬を安定、④同業同規模他社との比較資料を用意、⑤実質的な退任を徹底。形式的な分掌変更だけでは「みなし退職」と認められず損金算入が否認されます。

Q6. 退職金はどう準備すればよいですか?

主な準備方法は4つ:①法人保険(長期平準定期・養老ハーフタックス)、②経営セーフティ共済(年240万・累計800万)、③小規模企業共済(月7万を所得控除)、④キャッシュ積立。実務では複数手段の併用が王道です。

Q7. 2026年の税制改正で何が変わりましたか?

2026年1月1日以降に支給される退職金から「5年ルール」が「10年ルール」に変更。複数の退職金(中退共→役員退職金など)を受け取る場合、退職所得控除を独立して適用するには10年の間隔が必要に。

Q8. 退職金を支給するタイミングはいつがベスト?

ベストは①利益が大きく出ている期、②法人保険の解約タイミングと同期、③経営セーフティ共済800万円到達時、④事業承継のタイミングの4パターン。退任後は完全に経営から離れ、代表権・支配権を喪失することが「不相当に高額」否認回避の必須条件です。

まとめ|役員退職金は中小企業経営者の「人生最後の最強節税」

| 観点 | 要点 |

|---|---|

| 節税効果 | 1億円退職金で法人+個人合計約6,282万円の節税。給与受取と比べ約3,312万円多く手取り。 |

| 計算方法 | 功績倍率法:最終月額報酬×役員在任年数×功績倍率(社長3.0倍) |

| 退職所得控除 | 20年以下:40万×年数、20年超:800万+70万×(年数-20)、30年で1,500万 |

| 1/2課税 | 控除後を1/2にして税率適用(特定役員:勤続5年以下は対象外) |

| 税務調査対策 | 規程整備+功績倍率内+報酬安定+他社比較+実質退任の5点セット |

| 準備方法 | 法人保険+経営セーフティ共済+小規模企業共済の組み合わせが王道 |

| 2026年改正 | 5年ルール→10年ルールへ。複数退職金は10年間隔が必要に |

退職金 節税の最終チェックリスト

- 退任10年前から準備を開始したか?(法人保険・共済・規程整備)

- 役員退職金規程を株主総会で承認しているか?

- 功績倍率は判例水準内(社長3.0倍まで)か?

- 最終月額報酬は退職前5年で安定しているか?

- 同業他社水準と比較した資料はあるか?

- 退任後は代表権・支配権を完全に喪失するか?

- 退職金支給期は利益が大きい年度か?

- 2026年改正後の10年ルールを理解しているか?

役員退職金は、中小企業経営者にとって「人生で1度しか使えないが、その効果は他のすべての節税策を上回る」最強の節税ツールです。

関連記事

- 経営セーフティ共済の節税効果を完全ガイド|年240万円損金・40ヶ月ルール・出口戦略

- 法人保険の節税効果を徹底比較|2019年改正後の損金算入ルール・種類別シミュレーション

- 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別ロードマップ

- 税理士の節税提案の方法|4ステップ・利益規模別プレイブック・顧問トーク術

- 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策

📌 関連情報:中小企業者等の少額減価償却資産特例を最大活用したGPU節税の使い方はこちら。