「経営力向上計画の認定を受ければ即時償却ができると聞いたが、どこから手をつければいいかわからない」「即時償却と税額控除のどちらを選ぶべきか判断できない」――。設備投資のタイミングで多くの中小企業経営者がつまずくのが、経営力向上計画の手続きの煩雑さと、税制優遇の選択基準です。

本記事では、デライトソリューションズが日々関わる中小企業の設備投資支援の経験をもとに、令和7年度税制改正で令和9年3月31日まで延長された「中小企業経営強化税制」の最新情報を踏まえ、申請手続きを5ステップで完全解説します。利益水準別の節税シミュレーション(最大1,300万円差)、A〜E類型の選び方、よくあるNG事例10選、他制度との比較まで、設備投資の意思決定に必要な情報をすべて網羅しました。

📖 この記事でわかること

- 経営力向上計画の認定で受けられる3つの税制優遇(即時償却・税額控除・固定資産税の特例)の全体像

- 申請から認定までの5ステップ完全フローと、令和7年度改正で新設されたE類型の活用方法

- 即時償却と税額控除どちらを選ぶか、利益水準別の判断基準と節税シミュレーション

経営力向上計画とは?認定で得られる3つのメリット(税制・金融・法的支援)

経営力向上計画とは、中小企業等経営強化法(第17条)に基づき、中小企業者が「人材育成」「コスト管理」「設備投資」などのマネジメント向上を目指して策定する計画です。所管大臣の認定を受けると、税制・金融・法的支援の3つの面で優遇を受けられます。

中小企業庁の発表によれば、認定件数は累計17万件を超え、設備投資の節税効果を狙う中小企業にとって標準的な節税スキームとして定着しています。

認定で受けられる3つの優遇措置

経営力向上計画の認定を受けることで、以下の3つの支援を活用できます。

| 優遇措置 | 内容 | 適用根拠 |

|---|---|---|

| 税制優遇 | 即時償却100%または税額控除10%/7%(中小企業経営強化税制) | 租税特別措置法 第42条の12の4 |

| 金融支援 | 日本政策金融公庫の低利融資、信用保証協会の保証枠拡大、中小企業基盤整備機構の債務保証等 | 中小企業等経営強化法 |

| 法的支援 | 許認可承継の特例、組合の発起人数特例、事業譲渡時の免責登記特例 | 中小企業等経営強化法 第30条等 |

このうち、本記事で詳述する「中小企業経営強化税制」が最も活用件数が多く、新品の設備投資を計画している中小企業にとって最大の節税ツールと位置付けられます。

対象となる事業者の要件

経営力向上計画そのものは「特定事業者等」(資本金10億円以下または従業員数2,000人以下)が幅広く認定を受けられますが、税制優遇(中小企業経営強化税制)の適用にはより厳しい要件があります。

| 要件項目 | 経営力向上計画の認定 | 中小企業経営強化税制の適用 |

|---|---|---|

| 資本金 | 10億円以下 | 1億円以下 |

| 従業員数(資本なし法人) | 2,000人以下 | 1,000人以下 |

| 申告区分 | 法人・個人問わず | 青色申告法人・個人 |

| 所得金額の制限 | なし | 過去3年平均所得15億円以下 |

| 業種制限 | 原則制限なし(一部除外) | 指定事業(製造業・建設業・卸売業・小売業・サービス業など) |

計画期間と認定の有効期間

経営力向上計画の計画期間は3年・4年・5年のいずれかから選びます。期間が長いほど計画の達成度を見られる時間に余裕が生まれますが、計画期間内に未達となった場合は「未達理由書」の提出を求められることがあります。

税制優遇の対象となる設備は、計画期間内に取得・事業供用したものに限られるため、設備投資の予定時期に合わせて計画期間を設定することが重要です。

中小企業経営強化税制の全体像|即時償却 vs 税額控除

結論から言うと、中小企業経営強化税制は「即時償却(特別償却100%)」と「税額控除(10%または7%)」のいずれか1つを選択適用する制度です。両方の重複適用はできません。どちらを選ぶかが節税額を大きく左右するため、判断軸を理解しておく必要があります。

即時償却(特別償却100%)の仕組み

即時償却とは、設備の取得価額の全額を取得年度に一括で減価償却費として損金計上できる制度です。通常、機械装置(耐用年数10年)の減価償却は年間100万円ずつ10年かけて経費化しますが、1,000万円の設備なら初年度に1,000万円を一気に経費にできるのが即時償却の威力です。

初年度に大きな経費を計上できるため、その期の利益を圧縮でき、キャッシュフロー(手元資金)を早期に厚くできるメリットがあります。一方で、翌年度以降は減価償却費を計上できないため、トータルの経費総額は通常償却と変わりません(「課税の繰延べ」効果)。

税額控除(10%または7%)の仕組み

税額控除は、設備取得価額の一定割合を法人税額から直接差し引く制度です。控除率は資本金規模によって異なります。

| 資本金規模 | 税額控除率 | 1,000万円投資の控除額 |

|---|---|---|

| 3,000万円以下の特定中小企業者等 最も有利 | 10% | 100万円 |

| 3,000万円超〜1億円以下 | 7% | 70万円 |

| 建物(B類型・給与増加2.5%以上) | 1% | 10万円 |

| 建物(B類型・給与増加5.0%以上) | 2% | 20万円 |

税額控除には「その事業年度の調整前法人税額の20%」という上限が設けられており、上限を超えた部分は1年間の繰越控除が可能です。即時償却と異なり、税額控除は節税の絶対額がそのまま手元に残るため、長期的には税額控除の方がトータル節税効果が大きくなる傾向があります。

選択ルールと併用不可の注意点

同一の設備について即時償却と税額控除の両方を適用することはできません。また、他の特別償却・税額控除制度(中小企業投資促進税制、DX投資促進税制など)との重複適用も認められていません。

選択は確定申告時に行いますが、一度選んだ後の変更は原則できないため、申告書作成前に十分なシミュレーションを行うことが必須です。詳しいシミュレーションは「即時償却 vs 税額控除はどちらが得?」で解説します。

対象設備の4類型(A・B・D・E)と取得価額要件【令和7年度改正】

結論から言うと、中小企業経営強化税制の対象設備は「A類型」「B類型」「D類型」「E類型」の4類型に分類され、それぞれ要件と必要書類が異なります。令和7年度税制改正では、デジタル化設備のC類型が廃止され、新たにE類型(経営規模拡大設備)が新設されました。

類型ごとの要件と取得価額の最低ライン

| 類型 | 名称 | 主な要件 | 必要書類 |

|---|---|---|---|

| A類型 最も書類が簡単 | 生産性向上設備 | 旧モデル比で年平均1%以上の生産性向上 | 工業会等の証明書 |

| B類型 | 収益力強化設備 | 投資利益率(年平均)5%以上 | 経済産業局の確認書 |

| D類型 | 経営資源集約化設備 | 修正ROA・有形固定資産回転率の向上 | 経済産業局の確認書(M&A等) |

| E類型 | 経営規模拡大設備 | 売上高100億円超を目指す投資、利益率年平均7%以上 | 経済産業局の確認書 |

取得価額の最低ラインは設備の種類によって異なります。

| 設備の種類 | 最低取得価額 | 備考 |

|---|---|---|

| 機械装置 | 160万円以上 | 単品単位 |

| 工具・器具備品 | 30万円以上 | 単品単位 |

| 建物附属設備 | 60万円以上 | 単品単位 |

| 建物 | 1,000万円以上 | 令和7年度改正で追加(B類型のみ) |

| ソフトウェア | 70万円以上 | 単品単位 |

A類型(生産性向上設備)— 最も使いやすい

A類型は「販売開始時期の要件」と「旧モデル比で年平均1%以上の生産性向上」を満たす設備が対象です。生産性の証明は工業会等が発行する証明書で行うため、申請者の事務負担が最も軽く、中小企業経営強化税制の利用件数の約7割を占めると言われます。

機械装置なら「販売開始から10年以内」、工具なら「8年以内」など、設備の種類ごとに販売開始時期の制限があります。中古品はすべての類型で対象外です。

B類型・建物追加(令和7年度改正)— 大型投資向け

B類型は「投資計画における年平均の投資利益率5%以上」を経済産業局が確認する類型で、A類型に該当しない設備でも収益性が高いと認められれば適用できます。令和7年度改正で建物(取得価額1,000万円以上)が追加され、工場や店舗の新増設も対象に含まれるようになりました。

ただし建物については給与増加割合の要件が課されており、給与増加2.5%未満では税額控除・特別償却の適用ができません。

D類型(経営資源集約化)・E類型(経営規模拡大)

D類型はM&Aや事業承継により経営資源を集約化する場合に適用される類型で、修正ROA(総資産経常利益率)または有形固定資産回転率の向上が要件です。E類型は令和7年度改正で新設された「売上高100億円超を目指す中小企業」のための類型で、年平均投資利益率7%以上に加え、経営規模拡大要件(売上高伸び率等)が課されます。

D類型・E類型はいずれも経済産業局の確認書取得が必要で、書類作成のハードルが高いため、税理士・経営革新等支援機関のサポートが事実上必須となります。

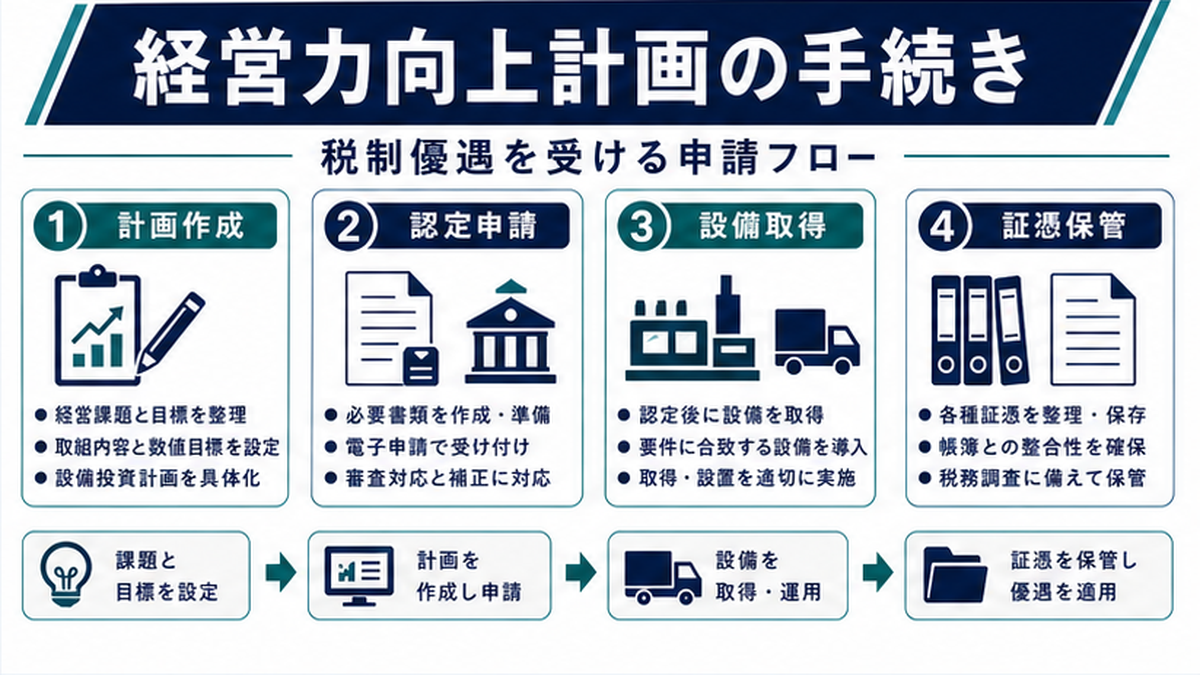

経営力向上計画の申請手続き5ステップ完全ガイド

結論から言うと、経営力向上計画の申請から税制優遇適用までは「設備選定→証明書取得→計画作成→主務大臣認定→設備取得・税務申告」の5ステップで進めます。順序を間違えると税制優遇が受けられないため、特に「設備取得は計画認定後」の原則を厳守してください。

STEP1|設備選定と類型判定(所要1〜2週間)

まず投資する設備を決定し、A〜Eのどの類型に該当するかを判定します。設備メーカーや販売店に問い合わせると、A類型該当の設備かどうかすぐに教えてもらえます。A類型該当ならその場で工業会証明書の発行依頼ができ、最も短期で進められるルートです。

類型がA〜Eのどれにも該当しない場合は、税制優遇の対象外となります。経営革新等支援機関(税理士事務所など)に早期相談すると、類型該当性のスクリーニングを精度高く行えます。

STEP2|工業会証明書/経済産業局確認書の取得(所要2〜8週間)

A類型の場合は工業会等の証明書を、B・D・E類型の場合は経済産業局の確認書を取得します。

| 類型 | 発行機関 | 標準処理期間 | 難易度 |

|---|---|---|---|

| A類型 | 工業会・業界団体 | 2〜4週間 | ★(簡単) |

| B類型 | 経済産業局 | 4〜8週間 | ★★★(投資計画の作成必須) |

| D類型 | 経済産業局 | 4〜8週間 | ★★★★(M&A等の証憑必須) |

| E類型 | 経済産業局 | 4〜8週間 | ★★★★★(売上高拡大計画必須) |

B類型以降の確認書取得には、収益見込みやROA改善の計算根拠を示す投資計画書を作成する必要があり、公認会計士または税理士の事前確認が必須です。

STEP3|経営力向上計画の作成

STEP2で取得した証明書・確認書を添付して、経営力向上計画を作成します。記載項目は以下の8つです。

- 事業者名・代表者・住所等の基本情報

- 事業分野(複数該当する場合は主たる事業分野を記載)

- 計画期間(3年・4年・5年から選択)

- 現状認識(自社の経営状況・課題)

- 経営力向上の目標(労働生産性等の指標)

- 具体的な実施事項(設備投資・人材育成等)

- 事業承継等の措置(該当する場合)

- 経営力向上設備等の種類(取得予定設備の一覧)

各事業分野には「事業分野別指針」があり、業種ごとに重点的に取り組むべき項目が定められているため、これに沿った内容を記載する必要があります。

STEP4|主務大臣への申請・認定(標準処理期間30日)

計画書と添付書類を、事業分野を所管する主務大臣(製造業なら経済産業大臣、建設業なら国土交通大臣など)に提出します。

申請方法は「電子申請(経営力向上計画申請プラットフォーム)」と「書面申請」の2通りで、電子申請にはGビズIDプライムが必要です。電子申請の方が処理期間が短く、書類不備の指摘も早いため強く推奨されます。

| 申請方法 | 標準処理期間 | 必要なID |

|---|---|---|

| 電子申請(keieiryoku.go.jp) 推奨 | 約25日(複数省庁にまたがる場合40日) | GビズIDプライム |

| 書面申請 | 30日(複数省庁にまたがる場合45日) | 不要 |

STEP5|設備取得・事業供用・税務申告

計画認定後に設備を取得し、その事業年度内に「事業の用に供する」(実際に稼働させる)ことが必要です。減価償却の起算日は「事業供用日」であり、単に納品を受けただけでは要件を満たしません。

確定申告時には、別表(特別償却の場合は別表十六、税額控除の場合は別表六)に必要事項を記載し、経営力向上計画の認定書写しと、申請書写しを添付します。これら添付書類が漏れると税制優遇が認められないため要注意です。

例外的な「先取得」の特例

原則は計画認定後の設備取得ですが、設備取得後60日以内に経営力向上計画を申請し、その事業年度内に認定を受けた場合は、特例として税制優遇の適用が認められます。ただし運用上は審査が厳しく、認定が下りないリスクや事業年度をまたぐリスクがあるため、特例は最後の手段と位置付けてください。

即時償却 vs 税額控除はどちらが得?利益水準別シミュレーション

結論から言うと、単年で大型利益が出る場合は即時償却、毎年安定的に利益を出す場合は税額控除が有利です。判断軸は「利益水準」「資本金」「将来の業績見通し」の3つで、利益水準別に具体的にシミュレーションします。

ケース1|設備300万円・利益500万円・資本金1,000万円

製造業で資本金1,000万円、年間利益500万円の中小企業が、A類型の機械装置300万円を導入したケースです。実効税率33%として計算します。

| 項目 | 即時償却 | 税額控除10% | 差額 |

|---|---|---|---|

| 初年度の経費計上額 | 300万円 | 0円(通常償却のみ) | +300万円 |

| 初年度の節税額 | 99万円 | 30万円 | +69万円 |

| 10年間トータル節税額 | 99万円 | 30万円+99万円=129万円 | -30万円 |

| 判断 | キャッシュフロー優先なら即時償却、長期節税なら税額控除 | ||

ケース2|設備1,000万円・利益2,000万円・資本金3,000万円

同じく資本金3,000万円以下の特定中小企業者等が、B類型の機械装置1,000万円を導入。利益2,000万円。

| 項目 | 即時償却 | 税額控除10% | 差額 |

|---|---|---|---|

| 初年度の節税額 | 330万円 | 100万円 | +230万円 |

| 10年間トータル節税額 | 330万円 | 100万円+330万円=430万円 | -100万円 |

| 判断 | 長期トータルなら税額控除が100万円有利 | ||

ケース3|設備3,000万円・利益5,000万円・資本金5,000万円

資本金が3,000万円超〜1億円以下の場合、税額控除率は7%に下がります。

| 項目 | 即時償却 | 税額控除7% | 差額 |

|---|---|---|---|

| 初年度の節税額 | 990万円 | 210万円 | +780万円 |

| 10年間トータル節税額 | 990万円 | 210万円+990万円=1,200万円 | -210万円 |

| キャッシュフロー優位 | 初年度は即時償却が780万円有利 | ||

選択フローチャート(黄金パターン)

シミュレーション結果から、選択の黄金パターンは以下のとおりです。

| 状況 | 推奨 | 理由 |

|---|---|---|

| 当期にスポット利益が出ており、来期以降の利益見通しが厳しい | 即時償却 | 当期に節税効果を最大化しないと翌期以降の節税余地がない |

| 毎年安定的に利益が出ている | 税額控除 | 長期トータルでは税額控除の方が節税絶対額が大きい |

| キャッシュフローを早期に厚くしたい(借入返済等) | 即時償却 | 初年度の手元資金を最大化できる |

| 赤字または利益が小さい | 税額控除(繰越1年) | 即時償却しても節税効果が小さく、税額控除を翌年に繰り越せる |

| 資本金3,000万円超 | 即時償却を検討 | 税額控除率が7%に下がるため、即時償却の優位性が増す |

判断の難所は「翌期以降の利益見通し」です。決算予測を税理士と共有しながら、3〜5年の中期業績見通しに基づいて選択するのが安全です。

申請に必要な書類一覧と入手方法

結論から言うと、経営力向上計画の申請には共通書類4点と、類型別の追加書類が必要です。書類不備による差し戻しが頻発するポイントなので、提出前のチェックを徹底してください。

共通書類(全類型必須)

| 書類名 | 入手方法 | 記載のポイント |

|---|---|---|

| 経営力向上計画認定申請書(様式第1) | 中小企業庁HPからダウンロード | 事業分野・計画期間・実施事項を記載 |

| 誓約書 | 中小企業庁HPからダウンロード | 暴排条項・虚偽申請禁止の誓約 |

| 事業概要を示す書類 | 会社案内・パンフレット等 | 主要製品・サービスがわかるもの |

| 履歴事項全部証明書(法人)または住民票(個人) | 法務局・市区町村窓口 | 3か月以内発行 |

類型別の追加書類

| 類型 | 追加書類 | 入手期間の目安 |

|---|---|---|

| A類型 | 工業会等による証明書 | 2〜4週間 |

| B類型 | 投資計画書(年平均5%以上の投資利益率を立証)+経済産業局の確認書 | 4〜8週間 |

| D類型 | 事業承継等事前調査計画+経済産業局の確認書 | 4〜8週間 |

| E類型 | 売上高拡大計画+経営規模拡大に関する計画書+経済産業局の確認書 | 4〜8週間 |

電子申請プラットフォームの活用

経営力向上計画申請プラットフォーム(keieiryoku.go.jp)を使うと、申請から認定までオンラインで完結します。GビズIDプライムが必須で、取得には2〜3週間程度かかるため、設備取得計画と並行して早期に取得手続きを始めてください。

電子申請のメリットは、(1)処理期間が約25日に短縮、(2)書類不備の指摘がリアルタイム、(3)認定書もオンラインで受領可能、の3点です。

経営力向上計画 失敗を防ぐチェックポイント10選

結論から言うと、税制優遇が認められない原因の8割は「設備取得タイミング」と「書類不備」です。デライトソリューションズが過去に相談を受けた失敗事例から、特に頻発するNGパターンを10個に整理しました。

チェックポイント1〜5|設備取得タイミングの注意点

- 計画認定前に設備を取得し、60日特例も間に合わなかった──最も多い失敗。設備発注から納品まで時間がかかると認定前に納品されてしまう。

- 設備の納品は受けたが、事業の用に供していなかった──減価償却の起算日は事業供用日。倉庫保管中の設備は対象外。

- 計画期間外に取得した設備を含めてしまった──計画期間を3年と設定したのに4年目に取得した設備は対象外。

- 中古設備を含めて申請した──全類型で中古品は対象外。新品のみ。

- 取得価額が最低ラインに届かなかった──機械装置は160万円以上、工具は30万円以上等の閾値未満は対象外。

チェックポイント6〜10|書類不備・解釈ミスの防止

- 工業会証明書の宛名が会社名と一致していなかった──支店名や旧社名の証明書は無効。

- 確定申告書に経営力向上計画認定書写しを添付し忘れた──別表記載のみでは適用不可。認定書写しの添付が必須。

- 事業分野別指針と整合しない計画を提出した──業種に対応する指針を踏まえずに作成すると差し戻し。

- 業種が指定事業に該当していなかった──不動産賃貸業や金融業、料理店業の一部などは指定事業外。

- 過去3年平均所得が15億円を超えていた──大規模法人化していると税制優遇は受けられない(中小企業者等から除外)。

これらのNG事例はすべて「事前準備不足」が原因です。設備発注前から税理士・経営革新等支援機関を巻き込み、申請スケジュールを逆算して動くことで、認定却下や税制優遇の取りこぼしを防げます。

他の支援制度との比較・併用|投資促進税制・補助金

結論から言うと、中小企業経営強化税制は他の特別償却・税額控除制度と重複適用できないが、補助金との組み合わせ・固定資産税の特例との併用は可能です。設備投資の節税戦略は、複数制度の組み合わせで最大化できます。

中小企業投資促進税制との違い

| 比較項目 | 中小企業経営強化税制 | 中小企業投資促進税制 |

|---|---|---|

| 計画認定の要否 | 必須(経営力向上計画) | 不要 |

| 特別償却率 | 100%(即時償却) | 30% |

| 税額控除率 | 10%/7% | 7%(資本金3,000万円以下のみ) |

| 対象設備 | 機械装置・工具・器具備品・建物附属設備・建物・ソフトウェア | 機械装置・工具・ソフトウェア・貨物自動車・船舶 |

| 事務負担 | 大(計画策定・証明書取得) | 小(申告書記載のみ) |

| 選択推奨ケース | 大型投資・高利益期 | 少額・短期で完結したい場合 |

両制度の対象設備が重複する場合は、優遇幅の大きい中小企業経営強化税制を優先するのが基本です。

固定資産税の特例(先端設備等導入計画)との併用

「先端設備等導入計画」は市町村に申請する別制度で、認定を受けると新規取得設備の固定資産税が3年間ゼロ〜1/2に軽減されます。経営力向上計画とは別申請ですが、両制度を併用すれば法人税と固定資産税の両方を節税でき、特に1,000万円以上の大型投資では効果が大きくなります。

補助金との併用可否

ものづくり補助金、IT導入補助金、事業再構築補助金などとの併用は可能です。ただし補助金で取得した設備は、補助金額を控除した「自己負担額」を取得価額として税制優遇を計算する必要があります(圧縮記帳)。

| 補助金 | 経営力向上計画との関係 | 併用効果 |

|---|---|---|

| ものづくり補助金 | 計画認定で加点 | 補助金+即時償却で実質負担30%以下も可能 |

| IT導入補助金 | 独立した制度 | ソフトウェア取得時に併用可 |

| 事業再構築補助金 | 事業計画と連動 | 大型投資の自己負担を圧縮 |

関連記事として中小企業の節税対策まとめもあわせて確認すると、設備投資以外の節税スキームも体系的に把握できます。

税理士に相談すべきタイミングと選び方

結論から言うと、経営力向上計画は「設備発注の決定前」に税理士へ相談するのが最適タイミングです。発注後に相談すると、類型該当性の判定や計画期間の調整が難しくなり、税制優遇を取りこぼすリスクが高まります。

経営革新等支援機関とは

経営革新等支援機関とは、中小企業庁が認定した、中小企業の経営支援を行う専門機関です。税理士事務所、公認会計士事務所、商工会・商工会議所、地域金融機関などが認定を受けています。

経営力向上計画の申請自体は支援機関を通さずとも可能ですが、支援機関のサポートがあると認定確率が大幅に高まるうえ、ものづくり補助金など他制度との連携もスムーズになります。

相談すべきベストタイミング

| タイミング | 相談内容 | 効果 |

|---|---|---|

| 設備投資の検討段階 最適 | 類型該当性・節税シミュレーション | 最適な設備選定とスケジューリング |

| 計画作成段階 | 事業分野別指針への適合性 | 認定確率の向上 |

| 確定申告前 | 即時償却 vs 税額控除の最終判断 | 節税額の最大化 |

| 設備取得後(NG) | 事後対応のみ | 選択肢が大幅に減る |

ディライトソリューションズの強み

デライトソリューションズは、中小企業の設備投資支援に多数の実績を持つ経営革新等支援機関認定の税理士法人です。経営力向上計画の認定支援、即時償却 vs 税額控除のシミュレーション、補助金との組み合わせ提案までワンストップで対応します。

- 類型A/B/D/E すべてに対応した申請実績

- 令和7年度税制改正(建物追加・E類型新設)への完全対応

- 節税額シミュレーション・キャッシュフロー予測まで一貫支援

- 無料の初回相談で「使える制度」を診断

まとめ|経営力向上計画で攻めの設備投資を実現する

経営力向上計画は、令和7年度税制改正で令和9年3月31日まで延長され、E類型の新設・建物の対象追加で活用範囲がさらに広がりました。中小企業にとって、設備投資の節税効果を最大化する標準スキームとして、活用の優先度は引き続き高いと言えます。

本記事の要点を以下に整理します。

| ポイント | 結論 |

|---|---|

| 制度の優位性 | 即時償却100%または税額控除10%/7% — 中小企業向け最強の設備投資節税 |

| 類型の選択 | A類型が最も書類が簡単。B/D/E類型は支援機関必須 |

| 手続きの順序 | 計画認定→設備取得が原則。先取得は60日特例があるが推奨せず |

| 即時償却 vs 税額控除 | 大型利益期は即時償却、安定利益期は税額控除 |

| 標準処理期間 | 30日(電子申請なら25日)。GビズID取得を含めると60日以上の準備期間が必要 |

| 失敗回避 | 設備発注前の税理士相談が最大の防御策 |

関連記事

📚 こちらの記事もおすすめ

-

中小企業の節税対策まとめ|法人税・所得税の最新スキーム

経営力向上計画以外の節税策も含めた全体像を体系的に把握できます

-

繰延節税で利益を翌期以降に繰り延べる完全ガイド

即時償却と並ぶ「課税の繰延べ」を活用した節税スキーム

-

タックスコンサルティングの無料相談

経営力向上計画の認定支援・節税シミュレーションを無料で実施

よくある質問(FAQ)

Q1. 経営力向上計画は誰でも申請できますか?

資本金10億円以下、または従業員数2,000人以下の中小企業者・特定事業者等が対象です。ただし税制優遇(中小企業経営強化税制)を受けるには、別途「資本金1億円以下」「青色申告法人」「過去3年平均所得15億円以下」などの追加要件を満たす必要があります。

Q2. 認定にはどのくらい時間がかかりますか?

標準処理期間は30日です。複数の省庁にまたがる事業の場合は45日かかります。電子申請プラットフォーム「keieiryoku.go.jp」を使うとさらに短縮される傾向があり、繁忙期(年度末・年度始め)は標準より長引くことがあるため、設備取得の60日以上前から準備を始めるのが安全です。

Q3. 設備を先に取得してしまっても税制優遇は受けられますか?

原則として、設備取得は経営力向上計画の認定後でなければなりません。例外として、設備取得後60日以内に経営力向上計画を申請し、その事業年度内に認定を受けた場合に限り、特例として適用が認められます。ただし運用上はリスクが高く、認定前に取得するのは避けるべきです。

Q4. 即時償却と税額控除はどちらが得ですか?

短期的なキャッシュフロー重視なら即時償却、長期トータルの節税額重視なら税額控除が有利です。資本金3,000万円以下なら税額控除10%、3,000万円超〜1億円以下なら7%が適用されます。利益が出ている年度に大型投資する場合は即時償却、毎年安定的に利益を出すなら税額控除が黄金パターンです。

Q5. 令和7年度の改正で何が変わりましたか?

指定期間が令和9年3月31日まで2年間延長されました。E類型(経営規模拡大設備)が新設され、売上高100億円超を目指す中小企業の投資計画が対象になりました。また、B類型に建物(取得価額1,000万円以上)が追加されています。一方でデジタル化設備のC類型は廃止されました。

Q6. GビズIDは申請に必須ですか?

電子申請の場合はGビズIDプライムが必須です。書面申請も可能ですが、電子申請プラットフォーム経由のほうが処理期間が短く、書類不備の指摘も早いため推奨されます。GビズIDプライムの取得には2〜3週間かかるため、計画申請とあわせて早めに着手すべきです。

Q7. 類型はどう選べばいいですか?

A類型は工業会証明書を取得できる設備(最も書類が簡単)、B類型は投資利益率5%以上を見込める収益性の高い投資、D類型はM&Aや経営統合を伴う場合、E類型は売上高100億円超を目指す大型投資が目安です。書類の難易度はA<B<D<Eの順に複雑になります。

Q8. 認定された計画は変更できますか?

設備の追加や事業内容の変更は「変更申請」で対応できます。計画期間中に新たな設備投資を追加する場合も、変更認定を受ければ税制優遇の対象に加えられます。なお、軽微な変更(金額や時期の小さなずれ)は変更申請不要のケースもあるため、所管官庁に確認が必要です。

Q9. 中小企業投資促進税制と何が違いますか?

中小企業投資促進税制は経営力向上計画の認定が不要で、特別償却30%・税額控除7%(資本金3,000万円以下のみ)と優遇幅が小さくなります。一方、経営強化税制は計画認定が必要な代わりに即時償却100%または税額控除10%/7%と優遇幅が大きいため、対象設備が両制度に該当する場合は経営強化税制を選ぶのが基本です。

Q10. 認定後に廃業や売却した場合はどうなりますか?

特別償却・税額控除の適用を受けた設備を、適用年度の翌年度以降に法定耐用年数より早く除却・売却する場合は注意が必要です。即時償却で帳簿価額がほぼゼロになっているため売却益が大きく出る一方、税額控除は事後的な追徴はありません。設備の処分前に税理士に相談することを推奨します。

経営力向上計画の認定支援・節税シミュレーションは無料相談から

「自社の設備投資が類型A〜Eのどれに該当するかわからない」「即時償却と税額控除のシミュレーションをしてほしい」――そんな疑問に、デライトソリューションズが初回無料で対応します。

令和7年度改正で延長された令和9年3月末の指定期間まで残り時間が限られているため、設備投資をご検討中の中小企業経営者様は、お早めにご相談ください。

参考文献・公式情報

- 中小企業庁|経営サポート「経営強化法による支援」

- 中小企業庁|中小企業経営強化税制

- 国税庁|タックスアンサー No.5434 中小企業経営強化税制

- 経営力向上計画申請プラットフォーム

- e-Gov法令検索|中小企業等経営強化法

- e-Gov法令検索|租税特別措置法(第42条の12の4)

📌 関連情報:面談から契約、納品、即時償却処理までの最短スケジュールはこちらで詳しく説明しています。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。