本記事では、減価償却を使った小手先の節税テクニックではなく、法人が固定資産を買う前に確認しておくべき論点を整理します。

「減価償却 節税 法人とは」と検索している方が、税理士と具体的な相談ができる状態になることを目的にしています。

※具体的な適用可否・金額・経理処理は会社の状況で変わります。最終判断は税理士等の専門家に確認してください。

法人の減価償却による節税で最初に見るべきこと

減価償却で見るべき3項目

減価償却で見るべき3項目

法人の減価償却による節税で最初に見るべきことは、次の3つです。

・今期いくら損金にできるか

・納税後に現金が残るか

・その資産を事業で使う理由を説明できるか

減価償却費を損金算入できれば、課税所得は下がります。結果として法人税等の負担を抑える効果があります。ただし節税額だけを見て資産を買うと、税金は下がっても手元資金が減ることがあります。

つまり、減価償却の節税は「税金をなくす話」ではなく、必要な投資を、税務上どう費用化するかを決める話です。この前提を押さえると、決算前の判断ミスがかなり減ります。

減価償却で節税できる理由

法人が設備、車両、サーバー、内装、機械装置、工具器具備品などを購入した場合、一定金額以上のものは原則として一度に全額経費にできません。固定資産として計上し、その資産を使う期間に応じて少しずつ費用化します。これが減価償却です。

会計上は利益を正しく計算するための処理ですが、税務上は損金算入できる金額が法人税の計算に影響します。今期の減価償却費が増えれば課税所得が下がり、法人税等の負担を抑えやすくなります。

このH2内で知りたいところへ

・減価償却は課税所得を下げる仕組み

・節税効果は支出額より小さい

・利益と現金は一致しない

減価償却は課税所得を下げる仕組み

たとえば、法人が事業用の設備を購入し、その年に減価償却費として100万円を損金算入できる場合、税務上の利益は100万円分下がります。法人税等の実効税率を30%と仮定すると、税負担の軽減効果はおおむね30万円です。

ただし、資産購入のために100万円の支出は発生しています。ここを混同すると、30万円の節税のために100万円を使うという見方が抜け落ちます。必要な資産であれば合理的ですが、不要な資産なら会社のお金を減らすだけになりかねません。

利益と現金は一致しない

黒字でも現金が少ない会社は珍しくありません。売掛金が増えて入金が遅れている、在庫が増えて現金がモノに変わっている、借入返済がある、設備投資で先に支出している。このようなケースでは、帳簿上の利益と手元資金がズレます。

減価償却による節税を考える前に、まず納税を払ったあとに現金が残るかを確認します。参考記事でも扱っている黒字決算の考え方は、減価償却を検討するときにもそのまま使えます。

関連して、黒字決算全体の節税設計は黒字決算の中小企業が押さえるべき節税の考え方も確認しておくと、判断の順番が整理しやすくなります。

減価償却の対象になる資産

減価償却の対象になるのは、事業のために使う資産で、時間の経過や使用によって価値が減少するものです。代表例は、建物、建物附属設備、機械装置、車両運搬具、工具器具備品、ソフトウェアなどです。

| 資産の種類 | 代表例 | 確認ポイント |

|---|---|---|

| 建物・建物附属設備 | 店舗、事務所、内装、電気設備、空調設備 | 修繕費なのか資本的支出なのかを分けます。 |

| 機械装置 | 製造設備、業務用機械、専用装置 | 用途、業種、設備区分で耐用年数が変わることがあります。 |

| 車両運搬具 | 営業車、トラック、特殊車両 | 事業使用割合、私用混在、走行記録が論点になります。 |

| 工具器具備品 | パソコン、プリンター、什器、サーバー | 取得価額の判定単位と少額資産の扱いを確認します。 |

| ソフトウェア | 業務システム、販売管理ソフト、会計システム | 取得形態、自社利用、クラウド利用料との区分を確認します。 |

反対に、土地のように通常は価値が減少しない資産は減価償却の対象になりません。また、事業に使っていない資産、役員の私用が中心の資産、実態が説明できない資産は、損金算入や制度適用で問題になりやすいです。

取得価額をどう経費化するか

取得価額・耐用年数・事業供用日の確認

取得価額・耐用年数・事業供用日の確認

減価償却で最初に整理するのは、取得価額、耐用年数、償却方法、事業の用に供した日です。請求書を受け取っただけ、代金を払っただけでは足りません。原則として、決算日までに納品・検収され、実際に事業で使える状態になっているかが重要です。

| 確認項目 | 見るポイント | 決算前の注意点 |

|---|---|---|

| 取得価額 | 本体価格、引取運賃、据付費、購入手数料などを含める場合があります。 | 請求書の総額だけでなく、内訳を残します。 |

| 事業供用日 | 事業で使える状態になった日です。 | 決算日前に納品、設置、検収、稼働が済んでいるか確認します。 |

| 耐用年数 | 資産の種類、構造、用途で判定します。 | 似た資産でも用途が違えば年数が変わることがあります。 |

| 償却方法 | 定額法、定率法、リース期間定額法、特別償却などを確認します。 | 届出や制度要件が必要な場合があります。 |

| 証拠書類 | 契約書、見積書、請求書、納品書、検収記録、支払記録を確認します。 | 税務調査で説明できる状態にします。 |

10万円・20万円・40万円未満の判断

少額資産・一括償却資産・中小企業特例の分かれ目

少額資産・一括償却資産・中小企業特例の分かれ目

法人の減価償却でよく迷うのが、取得価額の金額ラインです。少額の資産は、通常の耐用年数で償却する以外に、取得年度で損金化したり、3年間で均等償却したりできる場合があります。

| 取得価額の目安 | 主な処理 | 使う場面 | 注意点 |

|---|---|---|---|

| 10万円未満 | 少額減価償却資産として損金算入できる場合があります。 | パソコン周辺機器、備品、小型工具など | 取引単位で判定します。 |

| 20万円未満 | 一括償却資産として3年間で均等償却を選べる場合があります。 | 少額だが10万円以上の備品など | 3年均等のため、初年度に全額落ちるわけではありません。 |

| 40万円未満 | 中小企業者等の少額減価償却資産の特例で全額損金算入できる場合があります。 | 中小企業者等が対象資産を取得する場合 | 年間合計300万円まで。対象者、除外資産、期間を確認します。 |

| 40万円以上 | 原則として通常の減価償却で処理します。 | 設備、車両、サーバー、内装など | 即時償却や税額控除の制度適用を別途確認します。 |

令和8年度税制改正を踏まえた中小企業庁の令和8年5月資料では、中小企業者等が40万円未満の減価償却資産を取得した場合、合計300万円まで取得時に全額損金算入が可能と案内されています。以前の30万円前提の記事や資料だけで判断しないよう、最新資料で確認してください。

金額だけで分けると危ない

金額ラインは重要ですが、金額だけで分けると危険です。国税庁の考え方では、少額の減価償却資産になるかどうかは、機械なら1台または1基、工具・器具・備品なら1個、1組または1そろいなど、通常1単位として取引される単位で判定します。

請求書を細かく分ければ少額資産になる、という話ではありません。実態のない分割をして10万円未満や40万円未満に見せる処理は、税務調査で説明しづらくなります。

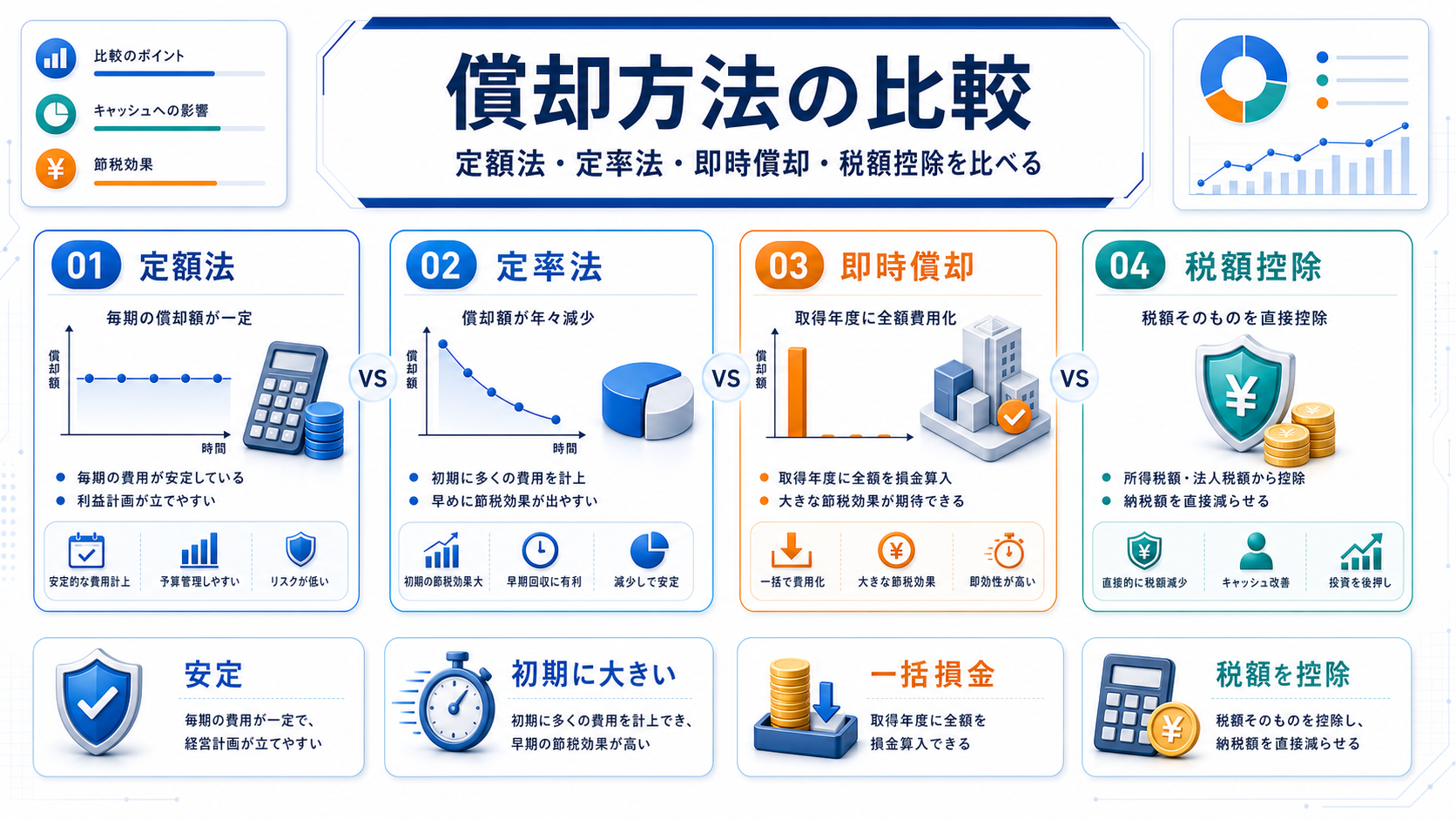

定額法・定率法・即時償却・税額控除の違い

償却方法で変わる税負担と資金繰り

償却方法で変わる税負担と資金繰り

減価償却の方法は、税額と資金繰りの見え方に影響します。どれが有利かは、今期の利益、翌期以降の利益、法人税額、資産の種類、制度要件で変わります。

| 方法 | 特徴 | 節税上の見え方 | 注意点 |

|---|---|---|---|

| 定額法 | 毎期おおむね同じ金額を償却します。 | 利益を平準化しやすいです。 | 初年度の利益圧縮は大きくなりにくいです。 |

| 定率法 | 初期に大きく、年数が進むほど少なく償却します。 | 取得初期の税負担を抑えやすい場合があります。 | 資産の種類や届出の確認が必要です。 |

| 特別償却 | 通常償却に上乗せして損金化します。 | 対象年度の利益圧縮効果が大きくなります。 | 制度要件と申告添付が重要です。 |

| 即時償却 | 取得価額を一度に損金化できる制度です。 | 今期の課税所得を大きく下げられる場合があります。 | 対象設備、事前手続き、計画認定が必要な場合があります。 |

| 税額控除 | 損金ではなく税額から一定額を控除します。 | 法人税額が出ている会社では有利になる場合があります。 | 控除限度、繰越可否、適用要件を確認します。 |

即時償却や税額控除の検討では、即時償却と税額控除の選び方、手続き面では経営力向上計画と税制手続きの流れも内部リンクとして確認しておくと、制度の入口と出口を整理しやすくなります。

即時償却を使うときの流れ

即時償却は強力ですが、購入すれば自動的に使えるわけではありません。代表的には、対象設備の確認、証明書や確認書の取得、経営力向上計画の認定、設備取得、事業供用、税務申告時の明細添付などが論点になります。

| ステップ | やること | 決算前の注意点 |

|---|---|---|

| 1. 利益見込みの確認 | 今期の税引前利益と納税見込みを出します。 | 利益が少ないと即時償却の効果が薄くなる場合があります。 |

| 2. 対象資産の確認 | 設備の種類、金額、用途、制度対象かを確認します。 | 対象外資産を買っても制度は使えません。 |

| 3. 事前手続き | 証明書、確認書、計画認定などを確認します。 | 取得前に必要な手続きがある場合、決算直前では間に合わないことがあります。 |

| 4. 納品・事業供用 | 決算日までに使える状態にします。 | 支払いだけでは足りません。 |

| 5. 申告書類の整備 | 明細書、認定書、証拠資料を整理します。 | 税理士と添付資料を確認します。 |

法人で即時償却の条件を詳しく確認したい場合は、即時償却を法人で使うための条件ガイドも合わせて確認してください。

※参考:中小企業庁 中小企業経営強化税制

決算前に間に合うもの・間に合いにくいもの

決算前の減価償却対策は、間に合うものと間に合いにくいものを分ける必要があります。ここを分けずに進めると、購入はしたのに今期の損金にならない、制度手続きが間に合わない、証拠が弱いという状態になりやすいです。

| 検討項目 | 今期対応のしやすさ | 確認すべきこと |

|---|---|---|

| 10万円未満の備品購入 | 比較的対応しやすい | 事業必要性、納品、使用開始、取引単位 |

| 20万円未満の一括償却資産 | 対応しやすい | 3年均等償却になる点 |

| 40万円未満の少額減価償却資産特例 | 対応しやすい場合あり | 中小企業者等の要件、年間上限、除外資産 |

| 通常の固定資産購入 | 納品・稼働次第 | 決算日までに事業供用できるか |

| 即時償却・税額控除 | 手続き次第で時間がかかる | 対象設備、証明書、計画認定、申告添付 |

| 中古資産の活用 | 個別判断 | 耐用年数、状態、保守費、売却可能性 |

税務調査で見られる証拠と手続き

契約・納品・使用実態を残す

契約・納品・使用実態を残す

減価償却で税務調査の論点になりやすいのは、資産が本当に存在し、会社の事業に使われ、正しい区分で処理されているかです。請求書だけでは弱い場合があります。

| 証拠資料 | 何を説明するためか | 残し方のポイント |

|---|---|---|

| 見積書・契約書 | 資産の内容、金額、契約条件 | 分割や値引きの理由も分かるようにします。 |

| 請求書・支払記録 | 取得価額と支払事実 | 銀行振込履歴、領収書も残します。 |

| 納品書・検収書 | いつ納品・検収されたか | 決算日前後は特に重要です。 |

| 稼働写真・利用ログ | 事業の用に供した事実 | サーバー、機械、車両などは実態を残します。 |

| 固定資産台帳 | 資産管理、耐用年数、償却方法 | 会計データと一致させます。 |

| 社内稟議・利用目的メモ | 事業必要性 | 節税目的だけではない説明を残します。 |

税務調査リスクを下げる考え方は、節税スキームで税務調査に備える方法も参考になります。減価償却でも、実態、証拠、説明可能性の3点が重要です。

修繕費と資本的支出の切り分け

修理やメンテナンスの支出でも、すべてが修繕費になるわけではありません。固定資産の使用可能期間を延ばしたり、価値を高めたりする部分は資本的支出として扱われ、減価償却の対象になることがあります。

ここを誤ると、当期の費用として落としたつもりでも、税務上は資産計上が必要と判断される可能性があります。名称ではなく、支出の中身と効果で見ることが大切です。

節税だけで買わない出口戦略

購入前に出口と資金繰りまで確認する

購入前に出口と資金繰りまで確認する

減価償却で一番避けたいのは、節税効果だけで資産を買うことです。購入した資産には、保守費、設置費、保険料、固定資産税・償却資産税、管理コストがかかる場合があります。売却時に想定した価格で売れないこともあります。

だからこそ、購入前に次の項目を確認します。

・何年使うのか

・本業の売上や効率化にどう効くのか

・維持費はいくらか

・売却、除却、買い替えの出口はあるか

・銀行評価や資金調達に悪影響がないか

節税は現金を増やす魔法ではありません。必要な投資を前倒しする合理性があり、納税後キャッシュも確保できる場合に、減価償却の効果を活用するのが安全です。

法人の減価償却チェックリスト

最後に、決算前に確認すべき項目をチェックリストとして整理します。税理士に相談するときは、この順番で資料を用意すると会話が早くなります。

| チェック項目 | 確認内容 | 用意する資料 |

|---|---|---|

| 利益見込み | 今期の税引前利益と法人税等の概算 | 試算表、月次損益、納税予測 |

| 資金繰り | 納税後に現金が残るか | 資金繰り表、借入返済予定、入金予定 |

| 資産内容 | 事業に必要な資産か | 見積書、仕様書、利用目的メモ |

| 取得時期 | 決算日までに事業供用できるか | 納品予定、検収予定、稼働予定 |

| 処理方法 | 通常償却、少額資産、即時償却、税額控除のどれか | 税理士への相談メモ、制度資料 |

| 証拠保全 | 税務調査で説明できるか | 契約書、請求書、納品書、支払記録、写真 |

よくある質問

法人の減価償却による節税とは何ですか?

固定資産の取得価額を耐用年数や制度に応じて損金化し、課税所得と納税時期を調整する考え方です。必要な投資を正しく費用化することが中心で、税金そのものが消えるわけではありません。

決算前に資産を買えば必ず今期の節税になりますか?

必ず今期の節税になるわけではありません。決算日までに納品、検収、設置、事業供用が済んでいるか、資産区分や制度要件を満たしているかを確認する必要があります。

少額減価償却資産はいくらまで損金算入できますか?

令和8年度税制改正を踏まえた中小企業庁の令和8年5月資料では、中小企業者等が40万円未満の減価償却資産を取得した場合、合計300万円まで取得時に全額損金算入が可能と案内されています。対象者や除外資産、適用期間は最新の公式資料で確認してください。

定額法と定率法はどちらが節税になりますか?

定率法は初期の償却額が大きくなりやすく、短期的な利益圧縮に向く場合があります。ただし資産種類による制限や届出、翌期以降の利益見込みもあるため、単純にどちらが有利とは言い切れません。

即時償却と税額控除はどちらを選ぶべきですか?

今期の利益、法人税額、翌期以降の利益見込み、控除限度、資金繰りで変わります。即時償却は損金を前倒しし、税額控除は税額を直接減らす制度なので、試算して比較します。

まとめ:減価償却による節税は必要な投資を正しく費用化すること

法人の減価償却による節税とは、固定資産投資を税務上正しく損金化し、利益と資金繰りを整えることです。少額資産、通常償却、即時償却、税額控除にはそれぞれメリットがありますが、制度要件と証拠がそろっていなければ、後からリスクになることもあります。

節税のために資産を買うのではなく、必要な投資をどう費用化するかを決める。この順番を守ることが、法人の減価償却を安全に活用する近道です。

制度情報は2026年5月19日時点の公式情報をもとに整理しています。

【まずは専門家に相談を】

ここまで整理できたら、次は専門家に相談して「自社の場合にどうなるか」を確認する段階です。適用できる制度や最適な処理は、会社の利益、資産内容、決算月、納品タイミング、証拠書類によって変わります。

法人の減価償却・即時償却の関連記事

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。