「GPUサーバーで即時償却したけれど、税務調査で否認されたらどうなるのか」——GPUサーバー節税を検討する経営者の多くが抱える不安です。

中小企業経営強化税制を活用したGPUサーバーの即時償却は、正しい手続きと事業実態があれば完全に合法的な節税手法です。しかし、手続きの不備や事業実態の欠如があれば、税務調査で否認され、追徴課税やペナルティが発生するリスクがあります。

本記事では、GPUサーバー節税における否認リスクの具体的パターン、税務調査官が確認するポイント、否認されないための対策を、国税OB監修のもと2026年最新の情報で徹底解説します。

この記事でわかること

- GPUサーバー節税で税務調査に否認される5つのパターン

- 調査官が必ず確認する3つの視点と書類整備のポイント

- 否認時のペナルティ計算と追徴課税のシミュレーション

- 15項目の安全対策チェックリストと国税OB監修スキーム

- 税務調査対応の4段階フローと2026年改正の最新動向

GPUサーバー節税と税務調査の基本|なぜ否認リスクが生じるのか

📢 2026年4月更新

2025年3月31日をもってC類型(デジタル化設備)は廃止されました。現在GPUサーバーの即時償却にはA類型(生産性向上設備)またはB類型(収益力強化設備)での申請が必要です。適用期限は2027年3月31日まで。本記事は最新の税制改正を反映した内容に更新済みです。

GPUサーバー節税とは、中小企業経営強化税制を活用してGPUサーバーの取得価額を初年度に全額損金計上(即時償却)する手法です。制度自体は国が定めた合法的な税制優遇ですが、要件を満たさない場合は税務調査で否認される可能性があります。

税務調査で否認が発生する構造的理由

GPUサーバーの即時償却は数百万〜数千万円規模の損金計上となるため、税務当局にとって重点的な調査対象になりやすい項目です。特に以下の構造的理由から否認リスクが生じます。

- 高額な損金計上:1,500万〜5,500万円の即時償却は法人税額への影響が大きい

- 比較的新しいスキーム:GPUサーバー節税は近年急速に普及しており、不適切な事例も散見される

- 事業実態の判断が難しい:GPUサーバーの運用はデータセンターで行われるため、実態の確認が困難

否認と修正申告の違い

| 区分 | 内容 | ペナルティ |

|---|---|---|

| 修正申告 | 自ら誤りを認めて修正 | 過少申告加算税(5〜10%)+延滞税 |

| 更正処分(否認) | 税務署が職権で是正 | 過少申告加算税(10〜15%)+延滞税 |

| 重加算税対象 | 仮装・隠ぺいと判断された場合 | 重加算税(35〜40%)+延滞税 |

GPUサーバー節税が否認される5つのパターン

GPUサーバーの即時償却が税務調査で否認されるケースには、明確なパターンがあります。以下の5つを理解し、一つも該当しないように対策を講じることが重要です。

パターン①:事業実態なし(最も多い否認理由)

GPUサーバーを購入したものの、実際には事業として運用していないケースです。税務調査官は「節税だけが目的の取引」と判断し、即時償却を否認します。

| 否認されるケース | 適切な対応 |

|---|---|

| GPUサーバーが稼働していない | データセンターで実際に稼働させ、月次レポートを作成 |

| レンタル収益がゼロ | レンタル契約を締結し、実際の入金記録を残す |

| 定款に関連事業の記載がない | 定款にGPU計算力提供事業等を追加 |

| 事業計画書がない | GPU事業の3〜5年計画を策定 |

パターン②:取得順序違反

中小企業経営強化税制では、経営力向上計画の認定を受ける「前」に設備を取得すると即時償却が認められません。この順序違反は形式的な要件であるため、税務調査官が最も容易に指摘できるポイントです。

パターン③:要件不適合

そもそも中小企業経営強化税制の適用要件を満たしていないにもかかわらず即時償却を適用した場合、当然ながら否認されます。

- 資本金1億円超の法人が適用した場合

- 大法人の100%子会社が適用した場合

- 前3事業年度の平均所得が15億円を超える法人

- 工業会証明書の内容と実際の設備が一致しない場合

- 対象設備の取得価額が下限(器具備品30万円/機械装置160万円)未満

パターン④:書類不備

必要書類が揃っていない、または書類間の記載内容に矛盾がある場合も否認の対象です。

| 必要書類 | よくある不備 | 対策 |

|---|---|---|

| 工業会証明書 | 有効期限切れ、設備仕様の不一致 | メーカーに最新版を再取得 |

| 経営力向上計画認定書 | 認定日が設備取得日より後 | タイムラインを事前に管理 |

| 売買契約書 | 金額・日付の矛盾 | 契約書と請求書の整合性を確認 |

| 稼働報告書 | そもそも作成していない | 毎月のログを自動取得・保存 |

| 確定申告書別表 | 記載漏れ・計算ミス | 税理士にダブルチェックを依頼 |

パターン⑤:不正スキーム

架空取引や循環取引など、明らかに不正なスキームは重加算税の対象となります。以下のような取引は絶対に避けてください。

- 実在しないGPUサーバーの購入(架空取引)

- 関連会社間で売買を繰り返す循環取引

- 実態と大幅に乖離した高額設定(水増し取引)

- 虚偽の稼働報告書・レンタル契約の作成

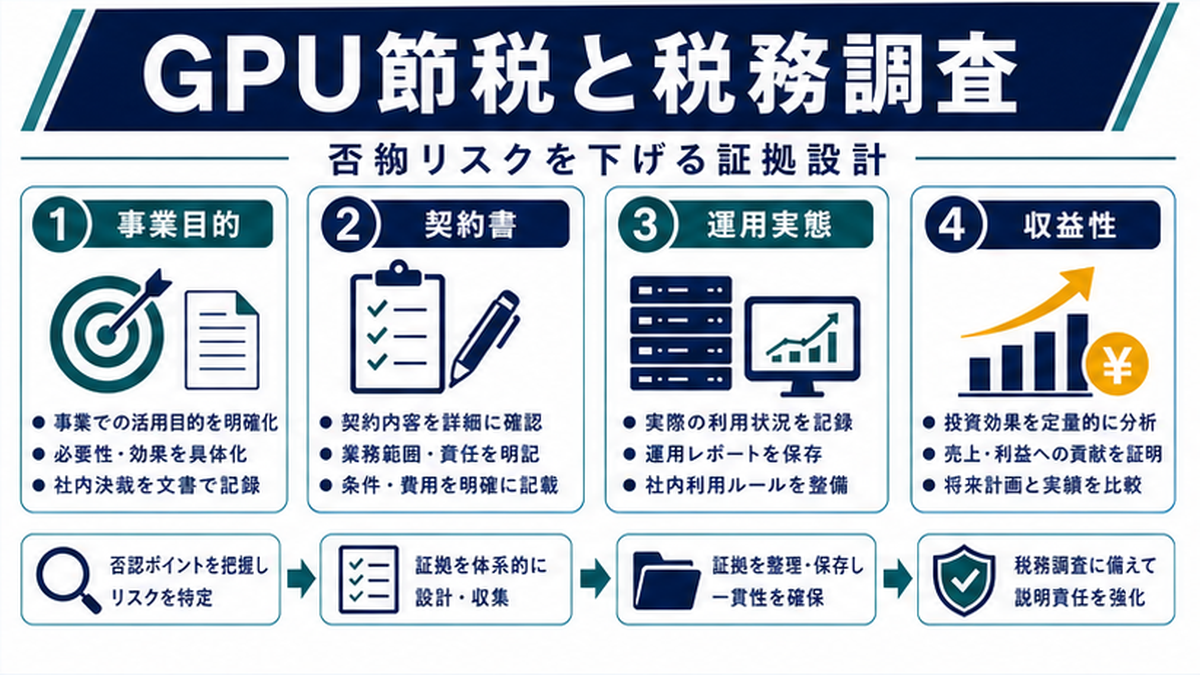

税務調査官が確認する3つのポイント

税務調査官は、GPUサーバーの即時償却が適正かどうかを判断するために、主に以下の3つの視点で調査を行います。

ポイント①:事業実態の確認

最も重視されるのは、GPUサーバーが実際に事業として運用されているかどうかです。調査官は以下の項目を確認します。

- GPUサーバーの設置場所(データセンター名・所在地)

- 実際の稼働状況(稼働率・処理内容のログ)

- レンタル契約の有無と収益の入金記録

- 自社事業での利用実績(AI開発・データ分析等)

- 従業員のGPU事業への関与状況

ポイント②:手続きの適正性

形式的な要件を満たしているかの確認です。特に以下の時系列の整合性が重点的にチェックされます。

| 確認項目 | 調査官の着眼点 |

|---|---|

| 経営力向上計画の認定日 | 設備取得日より前であること |

| 工業会証明書の取得日 | 計画申請日と整合しているか |

| 売買契約書の日付 | 計画認定後の契約であること |

| 事業供用日 | 事業年度内に供用が完了しているか |

| 確定申告書の記載 | 別表十六の記載に誤りがないか |

ポイント③:取引の経済的合理性

GPUサーバーの取得価格や取引内容に経済的な合理性があるかも確認されます。

- 取得価格が市場相場と大きく乖離していないか

- 売主との関係(関連当事者間取引でないか)

- GPUサーバーの仕様が事業目的に適合しているか

- レンタル料金が市場水準と比較して妥当か

否認されないための対策チェックリスト

GPUサーバー節税で税務調査に否認されないために、以下の15項目のチェックリストを活用してください。すべての項目をクリアすることで、否認リスクをほぼゼロにできます。

【事前準備】取得前に完了すべき項目

| No. | チェック項目 | 完了基準 |

|---|---|---|

| 1 | 対象法人の要件確認 | 資本金1億円以下・大法人子会社でない等を確認 |

| 2 | 定款の事業目的追加 | GPU計算力提供事業・AI関連事業を定款に追加済み |

| 3 | 工業会証明書の取得 | メーカーから有効な証明書を受領済み |

| 4 | 経営力向上計画の策定・申請 | 設備取得前に計画申請を完了 |

| 5 | 計画認定の取得 | 主務大臣の認定書を受領済み |

【取得・運用】設備取得後に継続すべき項目

| No. | チェック項目 | 完了基準 |

|---|---|---|

| 6 | 売買契約書の整備 | 取得価額・日付・仕様が正確に記載 |

| 7 | データセンター設置証明 | 設置場所・ラック番号等の証明書取得済み |

| 8 | GPUサーバーの稼働開始 | 事業年度内に事業供用を完了 |

| 9 | レンタル契約の締結 | 第三者との正式な契約書を締結 |

| 10 | 月次稼働報告書の作成 | 毎月の稼働率・処理内容をレポート化 |

【申告・保管】確定申告時の項目

| No. | チェック項目 | 完了基準 |

|---|---|---|

| 11 | 確定申告書別表十六の記載 | 即時償却の適用を正確に記載 |

| 12 | 認定書の写し添付 | 確定申告書に認定書の写しを添付 |

| 13 | 収益の計上 | レンタル収益を適切に売上計上 |

| 14 | 書類の保管期間 | 法定保存期間(7年間)以上保管 |

| 15 | 顧問税理士の確認 | 申告内容を税理士がレビュー済み |

否認された場合のペナルティ|追徴課税シミュレーション

GPUサーバーの即時償却が否認された場合、追徴課税+加算税+延滞税が発生します。具体的なシミュレーションで、否認のリスクを金額で理解しておきましょう。

追徴課税の計算構造

| ペナルティ項目 | 税率 | 内容 |

|---|---|---|

| 本税(追徴分) | 法人税率(約23〜30%) | 否認された即時償却額に対する法人税 |

| 過少申告加算税 | 10〜15% | 本税に対して課される(自主修正は5〜10%) |

| 重加算税 | 35〜40% | 仮装・隠ぺいが認定された場合(過少申告加算税に代えて) |

| 延滞税 | 年約2.4〜8.7% | 法定納期限の翌日から完納日まで |

シミュレーション:1,500万円の即時償却が否認された場合

| 項目 | 通常の否認 | 重加算税の場合 |

|---|---|---|

| 否認された即時償却額 | 1,500万円 | 1,500万円 |

| 追徴本税(税率30%想定) | 約450万円 | 約450万円 |

| 過少申告加算税/重加算税 | 約45〜67万円 | 約157〜180万円 |

| 延滞税(1年分想定) | 約11〜39万円 | 約11〜39万円 |

| 合計ペナルティ | 約506〜556万円 | 約618〜669万円 |

国税OB監修の安全な節税スキーム|否認リスクをゼロにする仕組み

当社のGPUサーバー節税スキームは、国税OB(元国税調査官)が監修しており、税務調査官の視点で否認リスクを事前に排除しています。

国税OB監修スキームの3つの強み

| 強み | 内容 | 効果 |

|---|---|---|

| ①調査官視点の書類設計 | 税務調査で確認されるポイントを熟知した書類テンプレート | 書類不備による否認リスクをゼロに |

| ②事業実態の構築支援 | データセンター設置・レンタル運用・稼働報告の一貫サポート | 事業実態なしと判断されるリスクを排除 |

| ③調査対応の全面サポート | 万が一の税務調査時に国税OBが対応を全面支援 | 調査に不慣れな経営者でも安心 |

スキーム全体のフロー

- 無料相談・シミュレーション:利益規模に応じた節税額の試算

- スキーム設計:国税OBが否認リスクを排除した計画を設計

- 書類作成・申請代行:工業会証明書取得から経営力向上計画申請まで一括対応

- GPUサーバー調達・設置:信頼性の高いデータセンターにて設置・稼働開始

- 運用・収益化:レンタル運用による月次収益と稼働報告書の自動作成

- 税務申告サポート:確定申告時の記載・添付書類を税理士がサポート

- 調査対応(万が一の場合):国税OBによる税務調査対応の全面支援

税務調査が入った場合の対応フロー

GPUサーバー節税に関して税務調査の通知を受けた場合、落ち着いて以下のフローに沿って対応してください。事前準備が適切であれば、調査を恐れる必要はありません。

STEP 1:調査通知の受領と初動対応(当日〜翌日)

- 税務署からの調査通知(電話または書面)を受領

- すぐに顧問税理士に連絡(国税OB監修スキームの場合は当社にも連絡)

- 調査日程の調整(通常1〜2週間後に設定可能)

STEP 2:書類の準備・整理(調査日まで)

| 準備する書類 | 確認ポイント |

|---|---|

| 工業会証明書 | 有効期限内か、設備仕様と一致しているか |

| 経営力向上計画認定書 | 認定日が設備取得日より前か |

| 売買契約書・請求書・領収書 | 金額・日付の整合性 |

| データセンター設置証明 | 設置場所・ラック番号の記載 |

| 月次稼働報告書 | 連続した月次記録が存在するか |

| レンタル契約書・入金記録 | 契約内容と入金が一致しているか |

| 確定申告書控え | 別表十六の記載内容 |

STEP 3:調査当日の対応

- 税理士(および国税OBアドバイザー)の立会いのもとで対応

- 質問には正確に、しかし必要以上に話さない

- 不明な点は「確認して後日回答します」と伝える

- 調査官の質問内容を記録(メモ)する

STEP 4:調査結果への対応

- 問題なし:調査終了の通知を受領 → 特に対応不要

- 指摘事項あり:税理士と協議し、修正申告 or 更正の請求で対応

- 否認の通知:国税OBアドバイザーと対応方針を策定 → 必要に応じて不服申立て

GPUサーバー節税×税務調査に関するよくある質問

Q. GPUサーバー節税で税務調査に否認されるのはどのような場合ですか?

A. 主な否認パターンは5つです。①事業実態がなく節税目的のみと判断された場合、②取得順序違反(計画認定前に設備取得)、③対象法人の要件不適合、④書類不備、⑤不正スキーム。適切な手続きと事業実態の確保により、否認リスクは大幅に低減できます。

Q. 税務調査官はGPUサーバー節税のどこを重点的に確認しますか?

A. 主に3つのポイントを確認します。①事業実態(GPUサーバーが実際に稼働し収益を生んでいるか)、②手続きの適正性(取得順序・書類の整合性)、③取引の経済的合理性(価格の妥当性・関連当事者取引の有無)です。

Q. GPUサーバーの事業実態はどのように証明すればよいですか?

A. 月次稼働レポート、レンタル契約書と入金記録、データセンター設置証明書、定款への事業目的追加、事業計画書と実績資料など、日常的に書類を整備しておくことが最大の防御策です。

Q. 税務調査が入った場合の初動対応はどうすればよいですか?

A. まず顧問税理士に連絡し、調査日程を調整します。関連書類一式を整理し、調査当日は税理士立会いのもとで誠実かつ正確に対応します。不明点は即答せず「確認して回答します」と伝えることが重要です。

Q. 否認された場合のペナルティはどの程度ですか?

A. 追徴本税に加え、過少申告加算税(10〜15%)と延滞税(年約2.4〜8.7%)が発生します。悪質な場合は重加算税(35〜40%)が課される可能性もあります。1,500万円の即時償却否認で合計500〜670万円程度のペナルティが目安です。

Q. 国税OB監修のスキームだと否認リスクはどの程度下がりますか?

A. 国税OBが税務調査官の視点で事前にリスクを排除するため、否認リスクは大幅に低減します。書類整備・事業実態構築・調査対応のすべてをカバーし、当社ではこれまで否認事例ゼロの実績があります。

まとめ|GPUサーバー節税は正しい対策で税務調査も安心

GPUサーバー節税における税務調査の否認リスクと対策のポイントをまとめます。

| 項目 | 内容 |

|---|---|

| 否認5大パターン | 事業実態なし・取得順序違反・要件不適合・書類不備・不正スキーム |

| 調査官の確認ポイント | 事業実態・手続き適正性・経済的合理性の3点 |

| 最重要対策 | 事業実態の確保と書類の日常的な整備 |

| 否認時のペナルティ | 追徴本税+加算税(10〜40%)+延滞税 |

| 安全な実施方法 | 国税OB監修のスキームでワンストップ対応 |

GPUサーバーの即時償却は、正しい手続きと事業実態があれば完全に合法的で安全な節税手法です。否認リスクを恐れるのではなく、最初から否認されないスキーム設計を行うことが重要です。

GPUサーバー節税の制度詳細や申請手続きについては、以下の記事もあわせてご覧ください。

▶ GPUサーバー節税|即時償却で全額損金計上【2026年最新】

▶ GPUサーバー×中小企業経営強化税制|即時償却で全額損金計上する方法

関連記事

GPUサーバー節税の関連記事

GPUサーバー投資で最大100%即時償却

AI需要拡大で注目される節税スキーム。中小企業経営強化税制を活用した節税&収益の両立プランを無料でシミュレーションいたします。

📌 関連記事:節税効果と3年で250%以上の収益回収を両立する「GPUサーバー 節税」スキームの数値解説はこちら。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。