即時償却は設備取得価額の100%を初年度に損金算入できる最強の節税策です。しかし適用できるスキーム・対象法人・対象設備の条件が細かく、税理士でも判定を誤ると顧問先に損害を与えかねません。

本記事では、2026年度(令和8年度)新設の特定生産性向上設備投資促進税制を含め、法人が即時償却を活用できる全スキームの条件・要件・実務フローを税理士目線で徹底解説します。設備投資別のシミュレーションと判定フローチャートで、顧問先への提案力が一気に上がります。

1. 即時償却とは|基本の整理

1-1. 即時償却の仕組み

通常の減価償却では、設備取得価額を耐用年数にわたり毎期少しずつ損金算入します。即時償却は、この分割ルールを無視して取得価額の100%をその事業年度で全額損金算入できる特例制度です。

1-2. 通常減価償却との比較

| 項目 | 通常減価償却 | 即時償却 |

|---|---|---|

| 損金算入額 | 耐用年数で分割 | 取得年度に100% |

| 節税効果 | 毎期少しずつ | 初年度最大化 |

| キャッシュフロー | 長期で平準化 | 初年度大きく改善 |

| 申告手続き | 通常処理 | 別表添付が必須 |

1-3. 即時償却が有効な場面

- 今期想定外の大きな利益が出て、納税額を圧縮したい

- 設備投資と合わせて翌期以降の資金繰りを確保したい

- 耐用年数の長い資産で減価償却を前倒ししたい

2. 即時償却が使える3大スキーム

2-1. 3大スキームの全体像

| スキーム | 対象設備 | 上限金額 | 要件難易度 |

|---|---|---|---|

| 少額減価償却資産の特例 | 30万円未満(2026/4〜40万円未満) | 年間300万円 | ★☆☆ |

| 中小企業経営強化税制 | 機械装置・器具備品・ソフトウェア等 | 無制限 | ★★★ |

| 特定生産性向上設備投資促進税制(2026新設) | 機械・建物・構築物等 | 無制限 | ★★★★ |

2-2. スキーム選択フローチャート

- 取得価額30万円未満 → 少額減価償却資産の特例が第一選択

- 30万円以上で機械・ソフトウェア中心 → 中小企業経営強化税制

- 建物・構築物を含む大型投資 → 特定生産性向上設備投資促進税制(2026〜)

- いずれも対象外 → 通常の減価償却

2-3. 併用可否の判断

同一設備で複数スキームの重複適用は不可です。ただし事業所全体で複数の設備を取得し、各設備ごとに最適スキームを選択する組み合わせ設計は有効です。税理士の腕の見せ所です。

3. 中小企業経営強化税制の条件(法人)

3-1. 対象法人の要件

- 青色申告法人であること

- 資本金または出資金1億円以下の法人

- または資本・出資なし法人で常時使用従業員1,000人以下

- 中小企業等経営強化法の認定経営力向上計画を保有

3-2. 対象設備と4類型

| 類型 | 対象 | 必要書類 |

|---|---|---|

| A類型(生産性向上) | 機械装置160万円以上等 | 工業会証明書 |

| B類型(収益力強化) | 投資利益率5%以上 | 経産局確認書 |

| C類型(デジタル化) | テレワーク等対応 | 経産局確認書 |

| D類型(経営資源集約化) | M&A関連設備 | 経産局確認書 |

3-3. 税制優遇の内容

中小企業経営強化税制では、取得価額の100%即時償却または10%(資本金3,000万円超は7%)の税額控除を選択適用できます。即時償却と税額控除の併用はできませんが、同一年度に取得した複数設備について設備単位で選択可能です。

4. 2026年度新設「特定生産性向上設備投資促進税制」

4-1. 新制度の概要

令和8年度税制改正で新設された特定生産性向上設備投資促進税制は、青色申告法人が経済産業大臣の確認を受けた設備を取得した場合に、即時償却または税額控除の選択適用ができる制度です。大型設備投資を強力に後押しします。

4-2. 対象設備の拡大

| 設備区分 | 即時償却 | 税額控除率 |

|---|---|---|

| 機械装置・工具・器具備品 | 可 | 7% |

| ソフトウェア | 可 | 7% |

| 建物・建物附属設備 | 可 | 4% |

| 構築物 | 可 | 4% |

4-3. 中小企業経営強化税制との違い

| 項目 | 中小企業経営強化税制 | 2026新制度 |

|---|---|---|

| 対象法人 | 中小企業者等(1億円以下) | 青色申告法人全般 |

| 建物・構築物 | 対象外 | 対象 |

| 認定要件 | 経営力向上計画 | 経産大臣確認 |

| 税額控除率 | 10%/7% | 7%/4%(建物等) |

5. 対象法人の要件と判定フロー

5-1. 中小企業者等の定義

即時償却各制度で要件となる「中小企業者等」の定義は次の通りです。

- 資本金または出資金1億円以下の法人

- 資本・出資なし法人で常時使用従業員1,000人以下

- 常時使用従業員1,000人以下の個人事業主

- 農業協同組合等

5-2. 除外される法人

以下は中小企業者等に該当せず、即時償却スキームの多くが使えません。

- 同一の大規模法人(資本金1億円超)に発行済株式の1/2以上を所有されている

- 2以上の大規模法人に発行済株式の2/3以上を所有されている

- 資本金1億円超の法人(新制度は対象)

5-3. 判定フロー

- 自社の資本金・従業員数を確認

- 親会社・兄弟会社の資本規模を確認(グループ判定)

- 青色申告承認の有無を確認

- 設備の種類(機械/建物/ソフトウェア)でスキーム振り分け

- 必要書類(工業会証明書/経産局確認書/経産大臣確認)の入手可否判定

6. 設備投資別シミュレーション

6-1. ケース1:機械装置2,000万円(A類型)

| 処理方法 | 初年度損金 | 節税額(税率30%) |

|---|---|---|

| 通常減価償却(耐用10年) | 200万円 | 60万円 |

| 即時償却 | 2,000万円 | 600万円 |

| 税額控除10%(経営強化税制) | 200万円 | 60万円+税額控除200万円=260万円 |

6-2. ケース2:業務用建物5,000万円(2026新制度)

| 処理方法 | 初年度損金 | 節税額 |

|---|---|---|

| 通常減価償却(耐用22年) | 約227万円 | 約68万円 |

| 即時償却(新制度) | 5,000万円 | 1,500万円 |

| 税額控除4%(新制度) | 約227万円 | 68万円+税額控除200万円=268万円 |

6-3. 選択の判断基準

- 今期利益2,000万円以上 → 即時償却で一気に節税

- 利益が安定・長期視点 → 税額控除で毎期の納税額低減

- 赤字年度 → 通常減価償却で欠損金を膨らませない

7. 手続きフローと税務処理

7-1. 標準的な手続きフロー

- 青色申告承認の確認

- スキーム選択と要件確認

- 認定・確認書類の取得(経営力向上計画/工業会証明書/経産局確認書)

- 設備取得と事業供用

- 固定資産台帳に計上・仕訳処理

- 確定申告書に別表(十六(一)〜(七)等)を添付

- 償却資産税申告(1月末)

7-2. 別表添付の重要性

即時償却は別表添付がなければ適用されません。特に中小企業経営強化税制では別表十六(七)のほか適用額明細書の添付も必要です。添付漏れは税務調査で否認リスクとなるため、税理士の申告書レビューが不可欠です。

7-3. 2期分散・繰延戦略

大型設備を期末取得した場合、月割計算により当期の即時償却額が按分されます。取得タイミングを事業年度をまたいで分散することで、2期合計で節税効果を最大化できるケースもあります。

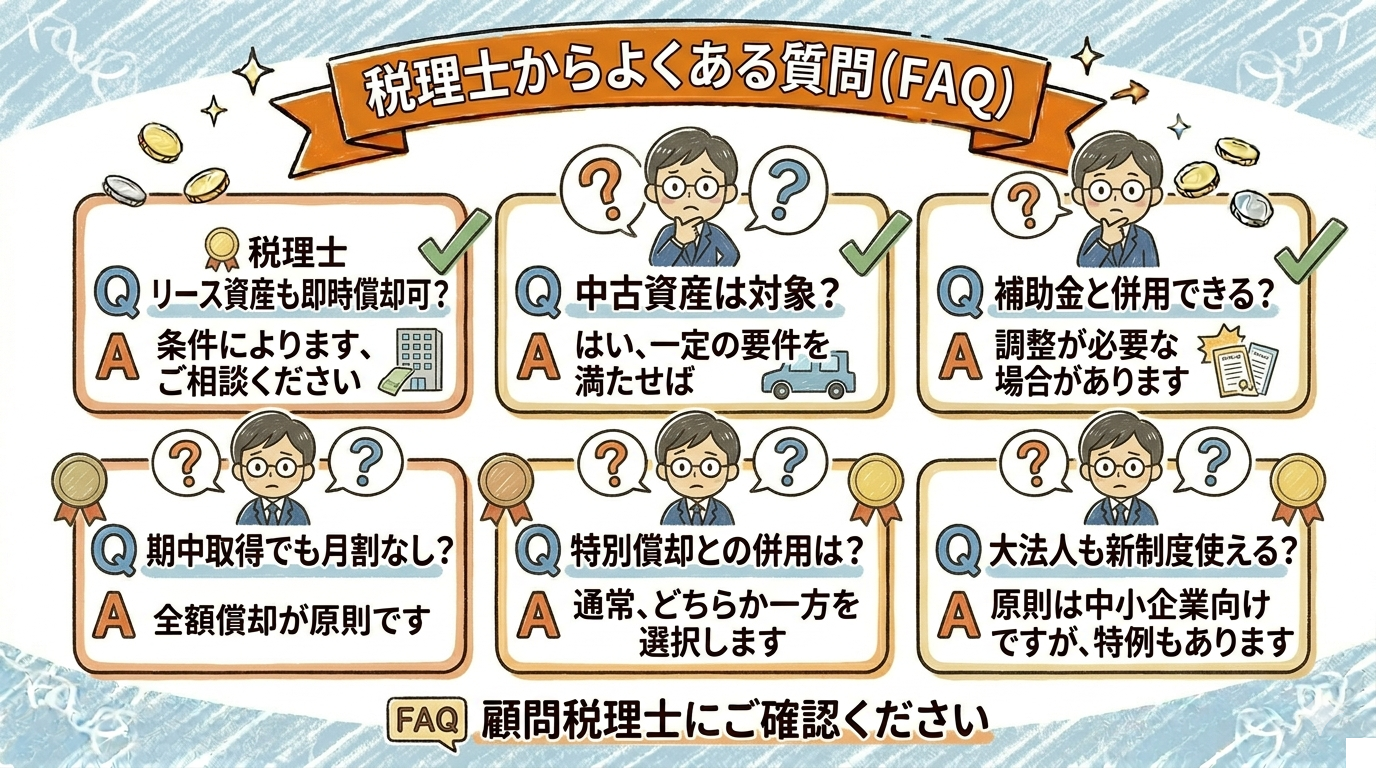

8. 税理士からよくある質問(FAQ)

Q1. リース資産でも即時償却できる?

所有権移転外ファイナンスリースは即時償却の対象外です。所有権移転ファイナンスリースで実質購入と認められる場合のみ対象となりますが、契約書の条項確認が必要です。

Q2. 中古資産は即時償却できる?

少額減価償却資産の特例は新品・中古を問いません。中小企業経営強化税制はA類型(工業会証明書)が新品要件、B/C/D類型は中古も対象です。新制度は原則新品要件があります。

Q3. 補助金と併用できる?

併用可能ですが、補助金額を取得価額から控除した実質取得価額で即時償却・税額控除を計算します。補助金の圧縮記帳との組み合わせは税理士の慎重な設計が必要です。

Q4. 期中の取得は月割計算?

即時償却は月割計算不要で、取得・事業供用した日の属する事業年度で100%損金算入できます。ただし事業供用日の証明(納品書・稼働記録等)の保管が必須です。

Q5. 特別償却との併用は?

中小企業投資促進税制(30%特別償却)との併用は不可です。複数の特別償却・即時償却制度は設備単位で選択適用となります。

Q6. 大法人(資本金1億円超)でも使える?

中小企業経営強化税制は使えませんが、2026年度新設の特定生産性向上設備投資促進税制は青色申告法人全般が対象です。大法人でも設備投資減税のメリットが受けられます。

まとめ|即時償却の3大スキームと2026新制度を使い分ける

即時償却は法人の設備投資における最強の節税策ですが、スキームごとに対象法人・設備・金額が異なるため、税理士による事前の判定と設計が不可欠です。2026年度新設の特定生産性向上設備投資促進税制は建物・構築物まで対象化され、大型設備投資の選択肢が大幅に広がります。

| 押さえるべきポイント | 内容 |

|---|---|

| 3大スキーム | 少額減価償却/中小経営強化/2026新制度 |

| 対象法人 | 中小企業者等1億円以下/新制度は青色法人全般 |

| 対象設備 | 機械・ソフトウェア・器具備品/新制度は建物等も対象 |

| 税額控除率 | 経営強化10%・7%/新制度7%・建物等4% |

| 必須手続き | 別表添付・認定書類・償却資産税申告 |

当社では税理士向けに顧問先の設備投資節税を支援する実務ノウハウ・節税商品を提供しています。即時償却の範囲を超える大型繰延節税案件には、繰延型節税商品のラインナップもご検討ください。

📌 関連記事:本格的な「GPUサーバー 節税」スキームの全体像、税務処理、収益シミュレーションをまとめた専用LPは下記からご覧いただけます。

節税診断

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。