法人の節税は、税務調査で「節税したこと」自体よりも、その支出や制度利用を会社の実態として説明できるかが見られます。

事業に必要な支出で、契約書・請求書・承認書・利用記録がそろっていれば、節税策は過度に恐れるものではありません。一方で、決算直前に急いだ支出、役員個人に近い支出、証拠が後追いの処理は否認リスクが上がります。

この記事では「法人 節税 税務調査」と検索している経営者・経理担当者向けに、税務調査で見られる観点、調査の流れ、否認されやすい項目、事前準備の方法を整理します。

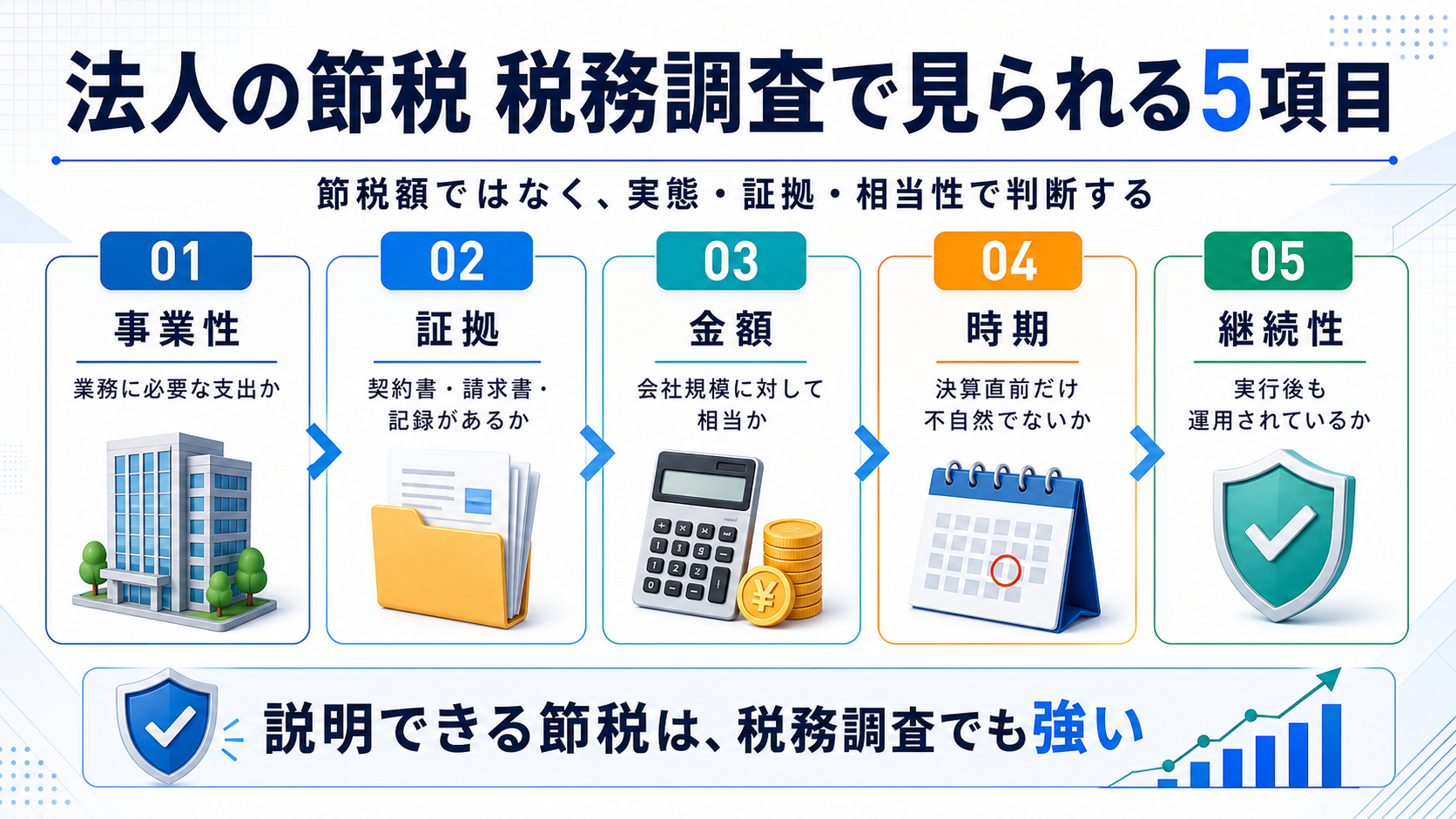

法人の節税で税務調査が見る5項目

税務調査では、節税額が大きいかどうかだけではなく、その支出が法人の事業活動として自然かどうかが確認されます。特に、事業性、証拠、金額、時期、継続性の5つは重要です。

| 確認項目 | 見られる内容 | 準備したい資料 |

|---|---|---|

| 事業性 | 売上、採用、業務効率、顧客対応など会社活動との関係 | 企画書、商談記録、業務利用メモ |

| 証拠 | 契約、支払、納品、利用の事実が資料でつながるか | 契約書、請求書、領収書、写真、成果物 |

| 金額 | 会社規模、利益、取引実態に対して過大でないか | 見積比較、相場資料、承認記録 |

| 時期 | 決算直前だけ不自然に発生していないか | 発注日、納品日、利用開始日、議事録 |

| 継続性 | 実行後も運用されているか、帳簿と実態が合うか | 固定資産台帳、利用記録、更新記録 |

「あとで説明する」ではなく、契約・支払・利用・保管まで時系列で残すことが重要です。

税務調査の流れと準備

法人の税務調査は、一般的には事前通知を受け、日程や対象税目を確認したうえで実施されます。調査当日に慌てないためには、通知を受けてから帳簿と証憑を集めるだけでなく、質問されそうな論点を先に整理しておくことが大切です。

| 段階 | やること | 注意点 |

|---|---|---|

| 調査通知 | 日程、場所、対象税目、対象期間を確認する | 顧問税理士へすぐ共有する |

| 事前準備 | 総勘定元帳、請求書、契約書、議事録、社内規程を整理する | 金額が大きい支出から優先する |

| 論点整理 | 節税策、役員関連取引、決算直前支出を確認する | 説明者と回答方針を決める |

| 調査当日 | 資料に基づいて事実を回答する | 推測で答えず、確認して回答する |

| 終了後対応 | 指摘事項を整理し、必要に応じて修正申告や再発防止を行う | 次期以降の運用ルールに反映する |

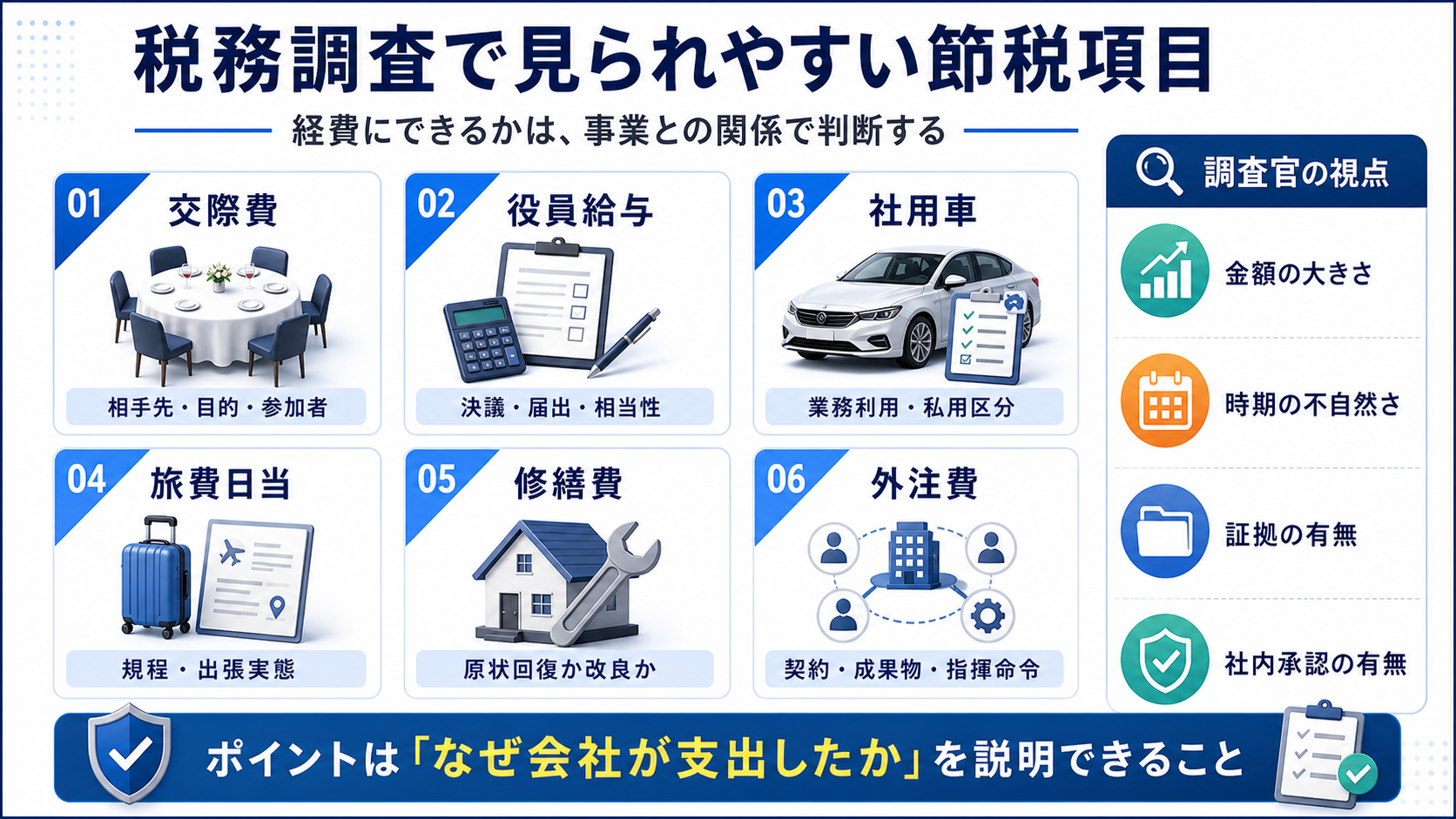

税務調査で見られやすい節税項目

税務調査では、役員や家族の利益につながりやすい支出、私用との区別が難しい支出、決算直前に発生した大型支出が確認されやすくなります。

| 項目 | 調査で見られるポイント | 備えておきたい資料 |

|---|---|---|

| 交際費 | 相手先、参加者、目的、金額の相当性 | 領収書、参加者メモ、商談記録 |

| 役員給与 | 定期同額給与、事前確定届出給与、過大性 | 株主総会議事録、報酬決議、届出書 |

| 社用車 | 業務利用と私用利用の区分、車種や価格の相当性 | 車両管理簿、走行記録、利用規程 |

| 旅費日当 | 旅費規程、出張実態、金額水準 | 旅費規程、出張命令書、精算書 |

| 修繕費 | 原状回復か、価値を高める資本的支出か | 見積書、工事写真、請求書、固定資産台帳 |

| 外注費 | 給与との区分、成果物、指揮命令関係 | 業務委託契約書、納品物、請求書、やり取り記録 |

交際費、役員給与、修繕費は国税庁でも取り扱いが整理されています。制度や勘定科目名だけで判断せず、会社の実態と資料が一致しているかを見てください。

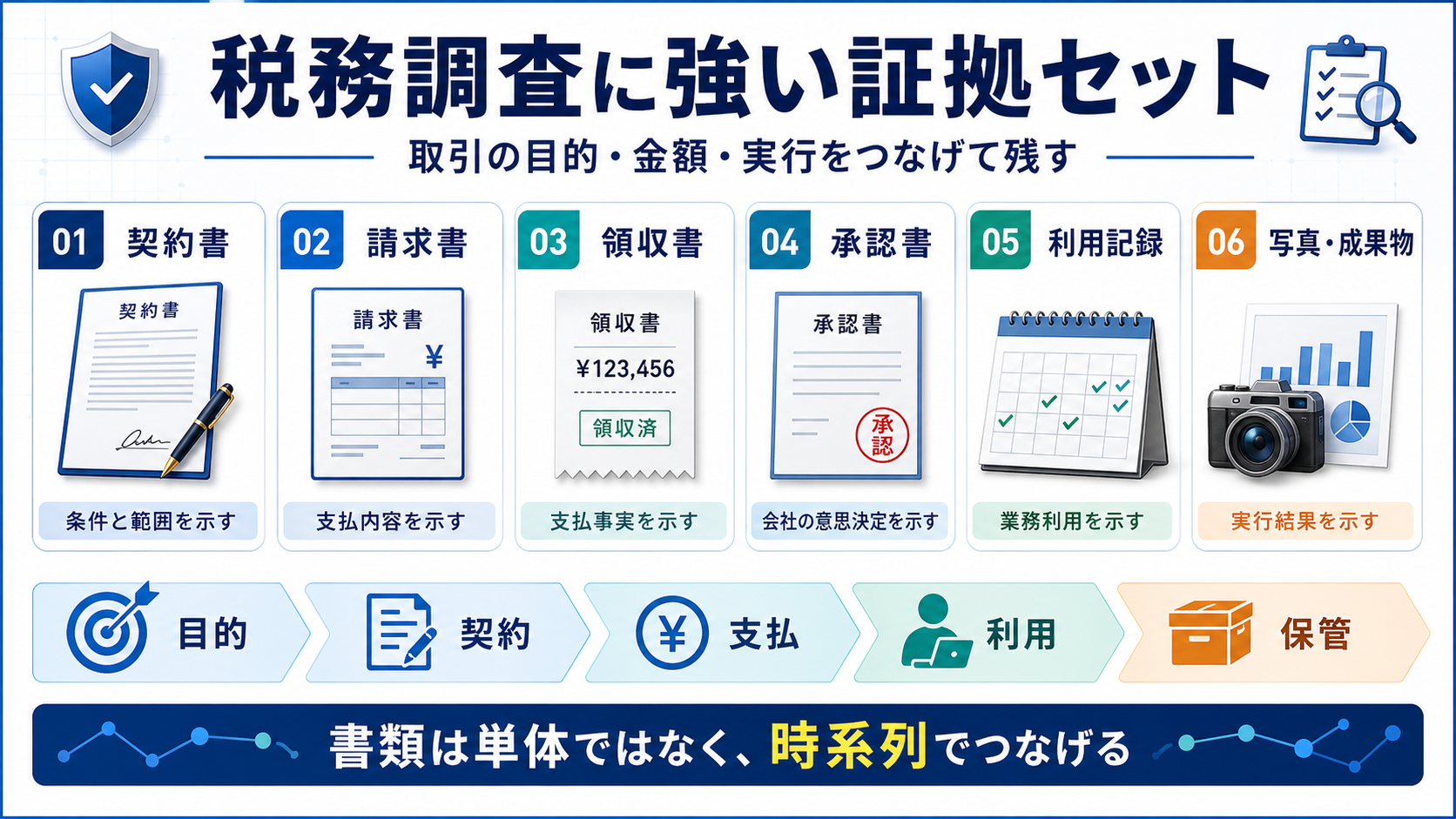

税務調査に強い証拠セット

税務調査で大切なのは、ひとつの領収書ではなく、取引の目的から支払、利用、保管まで資料がつながることです。支出額が大きいものほど、証拠の粒度を上げておきます。

| 証拠 | 役割 | よくある不足 |

|---|---|---|

| 契約書 | 取引条件、役務範囲、支払条件を示す | 口頭契約だけで内容が不明確 |

| 請求書 | 支払内容と金額を示す | 品目が一式だけで内容が不明 |

| 領収書 | 支払事実を示す | 宛名や但し書きが曖昧 |

| 承認書 | 会社として意思決定した理由を示す | 社長個人の判断だけで記録がない |

| 利用記録 | 業務で使った事実を示す | 購入後の利用状況が残っていない |

| 写真・成果物 | 納品、工事、制作、イベントなどの実行結果を示す | 実行後の証拠がない |

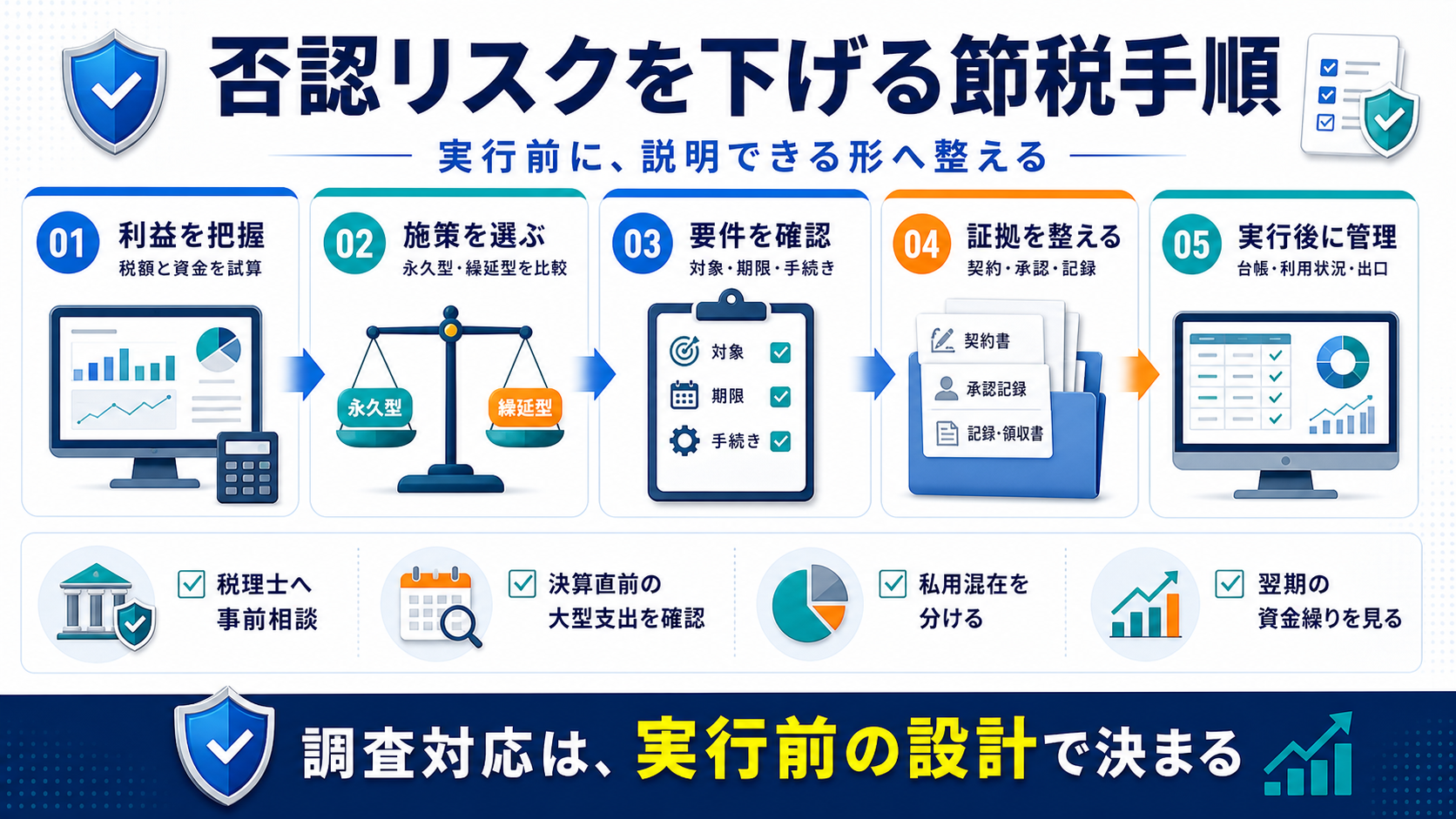

否認リスクを下げる節税手順

安全な節税は、商品や制度を先に選ぶのではなく、利益見込みと資金繰りから逆算します。次の順番で確認すると、税務調査で説明しやすくなります。

| 手順 | 確認すること | 判断基準 |

|---|---|---|

| 1. 利益を把握 | 決算着地、法人税等の概算、納税資金 | 節税前に納税後の現金を確認する |

| 2. 施策を選ぶ | 経費化、設備投資、繰延型、永久型 | 今期だけでなく翌期以降の影響も見る |

| 3. 要件を確認 | 対象者、期限、届出、納品、利用開始 | 制度名だけで判断しない |

| 4. 証拠を整える | 契約、承認、請求、利用記録 | 実行前に不足資料を洗い出す |

| 5. 実行後に管理 | 台帳、運用記録、解約、売却、更新 | 帳簿と実態を継続して合わせる |

決算直前の節税は、時間がないほど資料が薄くなりがちです。検討時は 決算直前に検討できる節税対策 も確認し、実行可能な施策と見送る施策を分けてください。

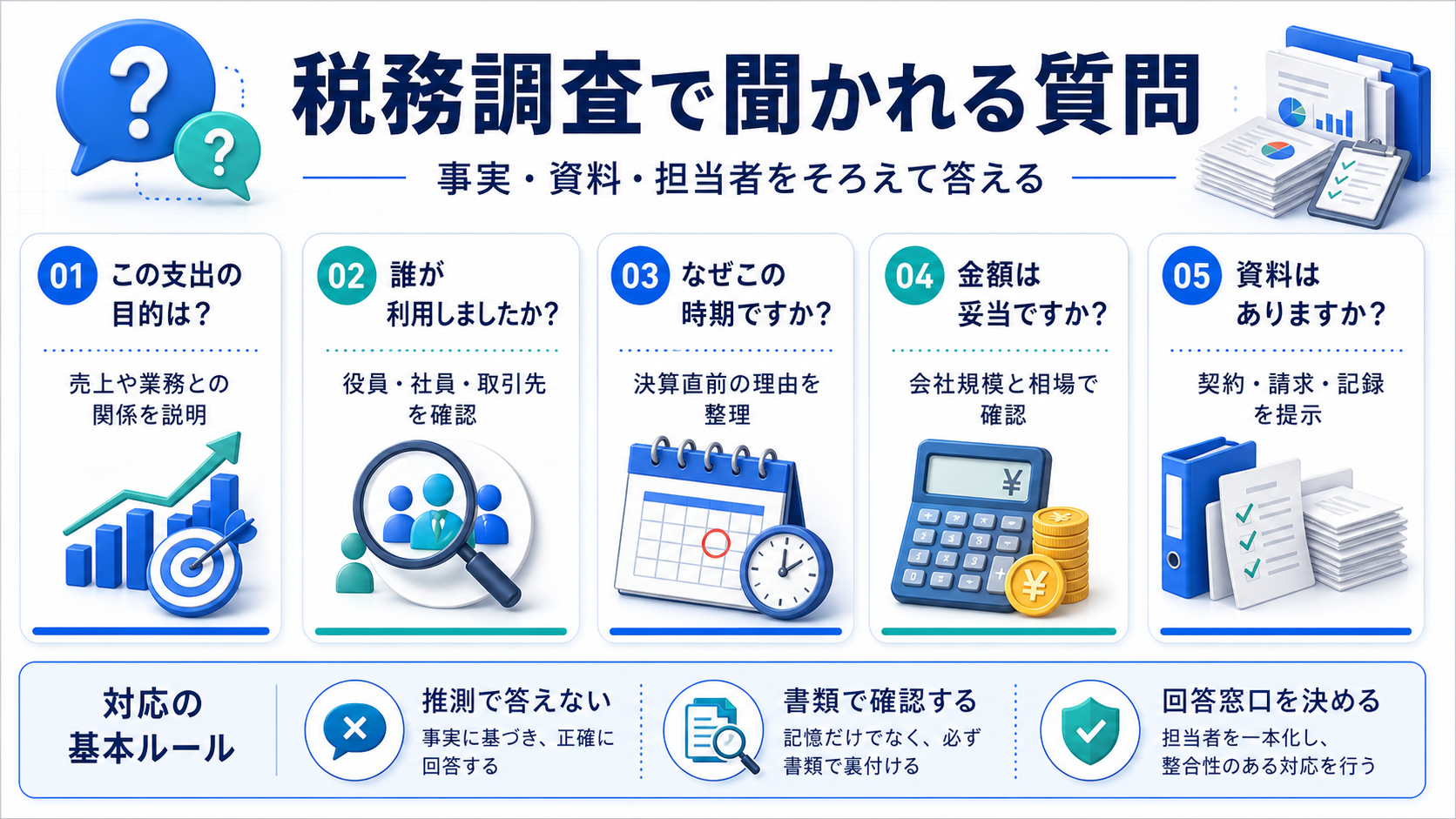

税務調査で聞かれる質問

調査官からの質問は、支出の目的、利用者、時期、金額、資料の有無に集約されます。回答は推測ではなく、資料に基づいて行います。

税務調査を意識した節税で避けたいミス

節税策そのものが悪いわけではありません。問題は、会社の実態と資料が合っていないことです。

| 避けたいミス | 起きる問題 | 改善策 |

|---|---|---|

| 領収書だけで判断する | 支出目的や利用者を説明できない | 相手先、目的、参加者、成果を残す |

| 社長個人の支出を混ぜる | 役員給与や貸付金と見られる可能性 | 私用分を分け、会社利用だけ処理する |

| 決算直前に大型支出を急ぐ | 時期や必要性が不自然に見える | 発注理由、納品、利用開始を明確にする |

| 税理士へ事後報告する | 届出や要件確認が間に合わない | 契約前・支払前に相談する |

| 運用記録を残さない | 購入後の利用実態を説明できない | 台帳、利用記録、写真を継続保管する |

節税スキームや投資型の商品を検討する場合は、税効果だけでなく出口や実態も重要です。詳しくは 節税スキームで失敗しないための考え方 も参考にしてください。

社内で作っておきたいルール

税務調査に備えるには、個別支出の資料だけでなく、社内ルールを整えておくことも有効です。特に役員や従業員が共通して使う制度は、規程と運用が一致している必要があります。

| ルール | 対象 | ポイント |

|---|---|---|

| 旅費規程 | 出張旅費、日当、宿泊費 | 対象者、金額、精算方法を明確にする |

| 車両利用規程 | 社用車、ガソリン代、駐車場代 | 業務利用と私用利用を分ける |

| 交際費ルール | 会食、贈答、接待 | 目的、相手先、上限、承認者を決める |

| 外注管理ルール | 業務委託、制作、開発 | 契約、成果物、検収を残す |

| 固定資産管理 | 設備、PC、車両、ソフトウェア | 取得、利用、廃棄、売却を台帳で管理する |

旅費日当のように規程設計が重要なものは、旅費規程・日当を節税に使うときの注意点 もあわせて確認してください。

税理士へ相談すべきタイミング

税務調査を意識した節税では、実行後より実行前の相談が重要です。次の場面では、契約前・支払前に確認してください。

- 決算直前に大きな利益が出る見込みになった

- 役員報酬、役員賞与、役員退職金を見直したい

- 社用車、社宅、旅費日当など役員利用が絡む制度を入れたい

- 外注費と給与の区分が曖昧な取引がある

- 修繕費か資本的支出か判断に迷う工事がある

- 節税商品の提案を受けたが、出口や実態が分からない

法人節税の選択肢を広く比較したい場合は、法人の節税方法を比較して検討したい方へ、設備投資と償却の基本は 減価償却による法人節税の基本 も参考になります。

よくある質問

法人の節税は税務調査で何を見られますか?

主に、事業との関連性、証拠資料、金額の相当性、決算直前など時期の不自然さ、実行後の継続運用が見られます。

税務調査が来たら節税策は否認されますか?

調査が来ることと否認されることは別です。会社の実態に合い、契約書や請求書、利用記録などで説明できる支出は、過度に恐れる必要はありません。

領収書だけで経費の証拠になりますか?

領収書は支払事実の証拠ですが、それだけでは支出目的や業務関連性を説明しきれないことがあります。相手先、目的、利用者、成果物などの記録も残します。

決算直前の節税は税務調査で見られやすいですか?

見られやすい傾向があります。特に大型支出、社長個人に近い支出、納品や利用開始が曖昧な支出は、実行時期と事業目的を説明できるようにします。

税務調査に備えて何から準備すべきですか?

まず総勘定元帳、請求書、契約書、承認書、社内規程、利用記録を整理し、金額が大きい支出から支出目的と証拠をひも付けて確認します。

まとめ:法人の節税は税務調査で説明できる形にする

法人の節税は、税金を減らすことだけを目的にすると、税務調査で説明が難しくなります。事業性、証拠、金額、時期、継続性をそろえ、帳簿と実態が一致している状態にしておくことが重要です。

特に決算直前の対策、役員関連支出、社用車、旅費日当、修繕費、外注費は、実行前に資料と運用を整えてください。税務上の取り扱いは会社の事実関係で変わるため、最終判断は顧問税理士や専門家に確認することをおすすめします。

参考にした公式情報

制度情報は2026年5月21日時点の公式情報をもとに整理しています。実際の適用可否は個別事情により異なります。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。