「この副業収入は事業所得で申告して問題ないか」「顧問先に節税提案をしたいが、雑所得と判定されるリスクはないか」――令和4年10月の所得税基本通達35-2改正以降、事業所得と雑所得の境界線をどう引くかは、税理士業務において最も否認リスクの高い判定論点のひとつになりました。

本記事では、所得税法27条・35条の定義から、最判昭和56年4月24日が示した判定の7要素、令和4年改正後の300万円基準と帳簿保存の関係、雑所得に区分された場合の損益通算不可・青色控除不可といった実務インパクト、そして否認事例と顧問先への提案チェックリストまで、税理士の実務目線で体系的に整理します。

- 事業所得と雑所得を分ける7つの判定要素と最高裁判例の枠組み

- 令和4年改正で変わった「帳簿保存があれば概ね事業所得」というルールの正しい使い方

- 帳簿があっても雑所得とされる3つの例外パターンと回避策

- 雑所得に区分された場合の税額差シミュレーション(最大40万円超の差)

- 顧問先への提案で使える事業性立証のチェックリスト

事業所得と雑所得の違いとは?所得税法上の定義整理

所得税法では所得を10種類に区分しますが、その中で事業所得(27条)と雑所得(35条)は所得計算の構造は似ていながら、税務上の取り扱いが大きく異なるペアです。まず両者の定義の違いと、現行法令上の位置付けを確認します。

所得税法27条が定める「事業所得」

所得税法27条1項は、事業所得を「農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で政令で定めるものから生ずる所得」と定めています。具体的な業種は所得税法施行令63条で列挙されていますが、最後の11号で「対価を得て継続的に行う事業」と幅広く規定されているため、ほぼあらゆる事業活動が形式上は対象に含まれます。

所得税法35条が定める「雑所得」

一方、雑所得は所得税法35条で「利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得」と消極的に定義されています。つまり、事業所得をはじめとする他の9区分のいずれにも当てはまらない場合の受け皿となる区分です。

令和4年分以降は、雑所得の中でも「業務に係る雑所得」「公的年金等に係る雑所得」「その他の雑所得」の3区分に細分化されました。本記事で論点となるのは、副業や個人の小規模事業に該当しうる「業務に係る雑所得」です。

事業所得と雑所得は何が違うのか

計算上は両者とも「総収入金額-必要経費」で所得金額を算出しますが、税務上の優遇措置に大きな差があります。

| 項目 | 事業所得 | 雑所得(業務に係る雑所得) |

|---|---|---|

| 損益通算 | ○ 給与・不動産等と通算可能 | × 不可 |

| 青色申告特別控除 | ○ 最大65万円 | × 不可 |

| 純損失の繰越控除 | ○ 3年間 | × 不可 |

| 青色事業専従者給与 | ○ 適用可 | × 不可 |

| 少額減価償却資産(30万円未満) | ○ 年間300万円上限で即時損金 | × 不可(10万円未満のみ) |

| 家事関連費の按分 | ○ 業務必要部分のみ | ○ 同左(範囲はやや厳格) |

| 記帳・帳簿保存義務 | 原則あり(青色は厳格) | 前々年300万円超で書類保存5年 |

このように事業所得には「損失を取り戻す」「控除を上乗せする」「支出を前倒しで落とす」という3つの強力な節税レバーが用意されており、税理士の提案余地が非常に大きい区分です。逆に雑所得に落ちると、これらが全て使えなくなります。

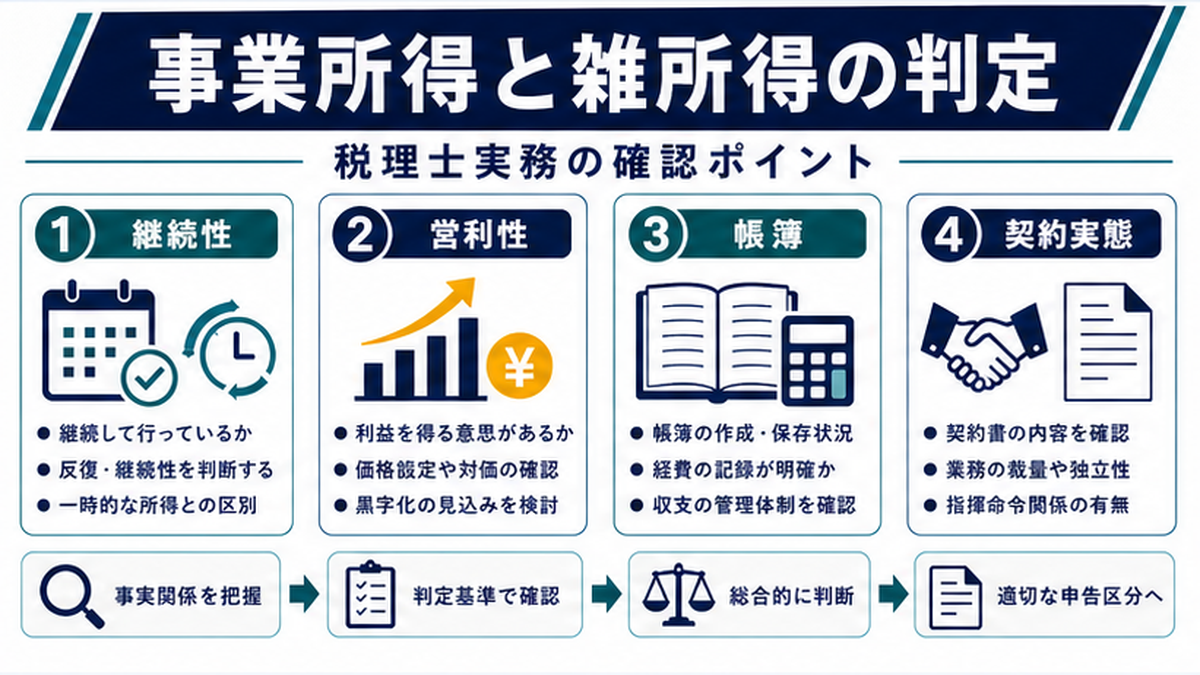

判定の核となる「事業性」の3要素|営利性・継続性・独立性

では、ある所得が「事業」に該当するかどうかは何を基準に判断するのか――この問いに答える出発点が、最高裁判所の昭和56年4月24日判決です。

最判昭和56年4月24日が示した事業の定義

事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいう

出典: 最高裁判所昭和56年4月24日判決(弁護士顧問料事件)

この判決は弁護士の顧問料収入が事業所得か給与所得かが争われた事案ですが、以後の事業所得該当性の議論で金科玉条のように引用される一般的判断枠組みを提示しました。

判例が示した7つの判断要素

同判決および後続の裁判例・通達で示された判断要素は、実務上次の7点に整理されます。

| 要素 | 判断のポイント |

|---|---|

| ① 営利性・有償性 | 利益を得る目的で行われているか/対価を伴うか |

| ② 継続性・反復性 | 単発・一時的でなく、繰り返し行われているか |

| ③ 企画遂行性・自己の危険と計算 | 自ら計画し、損益を自分で負担しているか |

| ④ 精神的・肉体的労力の程度 | 本業に匹敵する時間・労力を投じているか |

| ⑤ 人的・物的設備 | 従業員・店舗・事業用資産を備えているか |

| ⑥ 取引の目的 | 趣味・娯楽ではなく、収益獲得が主目的か |

| ⑦ 職歴・社会的地位・生活状況 | 本業との関係、生計維持への寄与度 |

「社会通念」での総合判断が原則

これら7要素は個別に充足を判定するチェックリストではなく、総合考慮です。実際の通達や裁決例でも、「社会通念に照らして事業と認められるか」という表現が頻繁に用いられます。例えば営利性が弱くても、事業設備が大きく、本人が専業で取り組んでいれば事業所得とされる余地はあります。

税務調査で事業性を問われたとき、税理士としては「7要素のうちどれを根拠に事業所得と主張するのか」を整理して説明できるようにしておくことが重要です。後述するチェックリスト(第7章)も参照してください。

300万円基準と帳簿保存|令和4年改正で変わった判定ルール

令和4年(2022年)10月7日に公表された所得税基本通達35-2の改正は、事業所得と雑所得の判定枠組みを大きく塗り替えました。当初の改正案と最終版で内容が一変したため、改正の経緯と現在のルールを正確に押さえることが税理士には必須です。

改正前の混乱:「300万円以下=雑所得」案

当初の改正案(2022年8月公表)は、副業収入が300万円以下なら原則として雑所得に区分するという金額基準を打ち出しました。これは「会社員の過度な節税策(副業赤字を給与と通算する手法)への対応」が背景にあり、税務当局として明確な歯止めを設けたい意図がありました。

しかしこの案には、副業実態の多様化や帳簿整備をしている小規模事業者まで一律に雑所得化される懸念からパブリックコメントが7,059件寄せられ、当初案の大幅修正につながります。

改正後のルール:「帳簿保存の有無」が主軸に

2022年10月の最終改正で、所得税基本通達35-2は次のように整理されました。

| 状況 | 判定の方向性 |

|---|---|

| その所得に係る取引を帳簿書類に記録し、保存している場合 | 原則として事業所得に区分される(社会通念で判定) |

| 帳簿書類の保存がない場合 | 原則として業務に係る雑所得に区分される |

つまり改正後は「金額」ではなく「帳簿の有無」が一次的な振り分け基準となり、300万円以下でも帳簿があれば概ね事業所得、逆に帳簿がなければ雑所得と推定される枠組みに変わりました。

300万円基準とは?事業所得・雑所得の判断で確認すべきポイント — 改正経緯・1000万円基準との関係・ケース別判断まで深掘り解説

帳簿書類保存義務の対象範囲

所得税法上、前々年の業務に係る雑所得の収入金額が300万円超の場合は、その年の現金預金取引等関係書類を5年間保存する義務があります。これは雑所得側の制度ですが、事業所得との境界判定にも影響します。実務上は次のフローで考えます。

- 前々年の業務収入金額が300万円超か確認

- 該当すれば取引関係書類の5年保存義務発生

- 事業所得を主張するなら、書類保存に加えて帳簿(仕訳帳・総勘定元帳等)まで揃える

改正通達には「概ね事業所得」と書かれており、帳簿があれば自動的に事業所得が確定するわけではありません。実態として営利性・継続性・独立性を欠く場合は、次章で説明する3つの例外により雑所得とされます。

帳簿があっても雑所得になる「3つの例外」

改正後の通達35-2には3つの「なお書き」が付されており、帳簿保存があっても事業所得と認められないケースが明記されています。実務では、これら例外に該当しないかを必ずチェックする必要があります。

例外①:収入金額が僅少と認められる場合

具体的には、その所得の収入金額が、例年(おおむね過去3年程度)300万円以下で主たる収入(給与等)の10%未満である場合は、帳簿があっても雑所得とされる可能性が高いとされています。

例:会社員(給与年収800万円)が副業ライターで毎年50万円程度の収入。給与の10%は80万円なので「僅少」に該当し、帳簿があっても雑所得と判断されやすい。

例外②:営利性が認められない場合

「その所得を得る活動に営利性が認められない場合」も帳簿があっても雑所得です。具体的には、概ね3年程度赤字が続いていて、かつ収入を増加させる取り組み(広告宣伝、新規顧客開拓、商品改良等)が見られないケースが該当します。

これは「赤字解消のために事業を続けているとは言えない=営利性なし」という整理で、副業赤字を給与と損益通算する節税スキームを封じる意図が強い例外です。

例外③:社会通念で事業と認められない場合

3つ目は包括的な調整弁です。①②に当たらなくても、社会的・客観的に見てそれが事業活動とは言えない場合は雑所得とされます。例えば年収300万円超でも、本人が片手間で月数時間しか関与しておらず、設備も顧客もないようなケースなどがこれに該当します。

| 例外 | 具体的な判断基準 | 該当しやすいケース |

|---|---|---|

| ① 収入僅少 | 過去3年いずれも収入300万円以下かつ給与の10%未満 | 会社員のごく小規模な副業 |

| ② 営利性なし | 3年程度赤字+営業活動の実態なし | 節税目的の赤字副業 |

| ③ 社会通念で事業に非該当 | 労働投入・設備・社会的認知が著しく不足 | 趣味の延長、片手間の活動 |

雑所得に区分された場合の税務インパクト|数値シミュレーション

「事業所得か雑所得か」が単なる区分の問題で済まないのは、税額に与えるインパクトが極めて大きいからです。ここでは具体的な数値で、雑所得化した場合に失われるメリットを可視化します。

シミュレーション①:給与所得者が副業で赤字を出した場合

前提条件

- 給与所得:600万円(給与収入800万円・所得金額600万円)

- 副業収入:100万円、必要経費:300万円 ⇒ 副業所得:△200万円

- 所得税率:20%、住民税率10%、課税所得:500万円相当

| 項目 | 事業所得として申告 | 雑所得として申告 |

|---|---|---|

| 給与所得 | 600万円 | 600万円 |

| 副業所得 | △200万円 | 0円(赤字切捨て) |

| 損益通算後の所得 | 400万円 | 600万円 |

| 所得税+住民税(概算) | 約79万円 | 約138万円 |

| 差額 | 約59万円の差 | |

※実際の税額は所得控除や配偶者の有無等で変動しますが、損益通算が使えるかどうかで50万〜80万円規模の差が生じうることがわかります。

シミュレーション②:青色申告特別控除(65万円)の差

副業が黒字で副業所得100万円、給与所得が400万円の場合、青色申告承認を受けた事業所得なら最大65万円の特別控除が使えますが、雑所得ではゼロです。

| 項目 | 事業所得(青色65万円控除) | 雑所得 |

|---|---|---|

| 副業所得 | 100万円 | 100万円 |

| 青色控除 | △65万円 | 0円 |

| 差し引き所得 | 35万円 | 100万円 |

| 追加税額(所得税+住民税30%想定) | 約10.5万円 | 約30万円 |

| 差額 | 約19.5万円の差 | |

シミュレーション③:少額減価償却資産(30万円未満)の特例

事業所得では青色申告者なら30万円未満の資産を年間300万円まで即時損金にできますが、雑所得は10万円未満しか即時損金にできません。設備投資を伴う副業(カメラ機材、PC、工具等)では、初年度の経費計上額に大きな差が出ます。

損益通算(最大80万円)+青色控除(最大19.5万円)+少額減価償却資産の前倒し効果を合算すると、ケースによっては初年度で100万円超の税額差が生じうるのが、事業所得と雑所得の経済的本質です。

少額減価償却資産の貸付資産除外|否認事例で見る節税スキームの実態 — 法人税側の否認事例と税務調査対策

否認事例と判例で見る「事業所得と認められなかったケース」

所得区分の否認は税務調査の現場でも頻発する論点です。代表的な否認パターンを判例・裁決例ベースで押さえておくと、提案時のリスク説明が説得力を持ちます。

否認事例①:個人的な貸金行為(雑所得認定)

個人が親戚・知人など限られた相手に1〜4件程度の貸付を行ったケースで、「不特定多数を対象とせず独立性・営利性を欠く」として、収入金額が一定規模あっても貸金業の事業所得とは認められず、雑所得と認定された事例があります。

否認事例②:3年連続赤字の副業

会社員が副業で物販を行い、3年連続で赤字を計上したまま給与所得と損益通算していたケース。営業活動の実態(広告、仕入の積極化、顧客拡大)が乏しく、赤字を給与と通算するための形式的な事業と判断され、過去分も含めて雑所得に区分し直された事例があります。

否認事例③:暗号資産取引

個人投資家による暗号資産取引は、原則として「業務に係る雑所得」とされています。事業所得とするには、(1)他の事業の付随取引である、(2)取引自体が独立した事業として継続性・営利性・規模を備える、のいずれかが必要です。多くの個人ケースは事業所得化が困難な領域です。

通達35-1が列挙する「典型的な雑所得」

所得税基本通達35-1は、雑所得の典型例を例示しています。実務でも参照頻度が高い項目です。

- 非営業用貸金の利子

- 事業者でない者が受けるいわゆる業務上の報酬

- 動産の継続的譲渡(事業に該当しない範囲)

- 外国の社会保険年金

- その他の報酬・対価で他の所得区分に該当しないもの

否認パターンを踏まえると、税理士として顧問先に提案するときは(1)赤字続きの副業を安易に事業所得で通さない、(2)暗号資産・FX等は雑所得が原則と説明、(3)親族・知人相手の単発取引は事業所得と扱わない、の3点を押さえておくのが安全です。

税理士が顧問先に提案する際の実務チェックリスト

事業所得として申告するか、雑所得として申告するかは、税理士の判断次第で顧問先の手取りが大きく変わります。ここでは、否認リスクを下げながら事業所得を主張するための5ステップの実務チェックリストを整理します。

STEP1:ヒアリングで7要素を整理

初回相談で、最判昭和56年4月24日が示す7要素について顧問先の実態を聞き取ります。

- 営利目的か、対価を伴うか

- 反復継続して行っているか(年間取引回数、取引先数)

- 自己の判断で計画し損益を負担しているか

- 本業(給与)に対してどの程度の時間・労力か

- 事業用設備、専従者、事務所等の有無

- 主目的が収益獲得か、趣味・娯楽でないか

- 本人の職歴・社会的地位との整合性

STEP2:例外3パターンに該当しないか確認

第4章で整理した「収入僅少」「営利性なし」「社会通念で非該当」の3例外をスクリーニング。1つでも該当が濃厚なら、事業所得を主張するリスクが上がるため、無理せず雑所得で申告するか、補強策を講じる方針を決めます。

STEP3:形式要件を整える

| 項目 | 整備内容 |

|---|---|

| 開業届 | 事業開始から1か月以内に提出 |

| 青色申告承認申請 | 事業開始から2か月以内(または年初から3月15日まで) |

| 帳簿(仕訳帳・総勘定元帳) | 会計ソフト導入で複式簿記を実装 |

| 取引関係書類 | 請求書・領収書・契約書を5年保存 |

| 事業用口座・カード | 家事費との混在を避ける |

STEP4:実態面の補強材料を揃える

形式要件と並行して、実態面の証拠も用意しておきます。

- 事業計画書(数値計画3年分)

- 屋号・名刺・HP・SNSアカウント

- 主要な取引先との契約書

- 広告宣伝費の支出記録

- 専従者がいる場合は労働実態の記録

STEP5:税務調査での説明準備

万一の調査に備え、「なぜ事業所得と判断したか」のロジックを書面化しておきます。7要素のどれを根拠としたか、3例外に該当しない理由は何かをA4 1枚程度で残しておくと、調査官への説明がスムーズになります。

□ 過去3年いずれかで収入300万円超/給与の10%以上ある

□ 仕訳帳・総勘定元帳を複式簿記で記帳している

□ 開業届・青色申告承認申請を提出済み

□ 事業用口座・カードを家事費と分離している

□ 屋号・契約書・名刺等で対外的に事業性を表示

□ 営業活動(広告・営業・新商品開発)の実績がある

6項目中4項目以上Yesなら事業所得を主張する余地あり、3項目以下なら雑所得で申告する方が安全。

事業所得を補強しながら節税効果を最大化するスキーム設計

事業所得として申告できる体制を整えた後は、事業所得ならではの節税策を顧問先に提案する段階に進みます。本記事の延長線上にある関連テーマを併せて押さえておくと、提案の幅が広がります。

青色申告と専従者給与の活用

青色申告承認を受ければ、最大65万円の特別控除に加え、青色事業専従者給与(家族への給与)も損金算入できます。配偶者や成人の子への給与で世帯全体の税負担を平準化する、ベーシックかつ強力な手法です。

少額減価償却資産とは?30万円未満の資産を損金算入する基本ルール — 法人版の措法67条の5を詳説

少額減価償却資産の特例(30万円未満/年間300万円上限)

事業所得(青色申告)では、取得価額30万円未満の減価償却資産を年間300万円までその年の損金に算入できます。PCやカメラ機材、工具など、複数の小口設備投資をまとめて初年度に落とせるため、決算対策の常套手段です。

※詳細は別記事「少額減価償却資産の30万円未満ルール」「少額減価償却資産の年間300万円上限の考え方」で解説予定です。

純損失の3年繰越控除

青色申告で生じた純損失は3年間繰り越して翌年以降の所得と相殺できます。事業初期の赤字を将来の黒字で吸収できる仕組みで、雑所得には存在しないメリットです。

中小企業経営強化税制とは?即時償却の対象と基本要件 — 法人化後に活用できる即時償却・税額控除制度

法人化との比較検討

事業規模が拡大して所得900万円〜を超えてくると、法人化(法人成り)による所得分散・役員報酬・退職金・福利厚生の活用が有利になります。法人化後は中小企業経営強化税制(即時償却・税額控除)や少額減価償却資産の法人版(30万円未満・年間300万円)も併用可能で、節税の選択肢が大きく広がります。

※法人税制との比較は「中小企業経営強化税制 即時償却の対象と要件」記事で詳説予定です。

よくある質問(FAQ)

Q1. 事業所得と雑所得の最大の違いは何ですか?

最大の違いは「損益通算ができるか」と「青色申告特別控除(最大65万円)が使えるか」です。事業所得は赤字を給与所得などと損益通算でき、青色申告で純損失の3年繰越控除も可能ですが、雑所得はこれらが一切使えません。

Q2. 副業収入が300万円以下なら必ず雑所得になりますか?

いいえ。令和4年10月7日改正の所得税基本通達35-2では、収入金額が300万円以下でも、その所得に係る取引を帳簿書類に記録し保存していれば、概ね事業所得に区分されるとされています。金額ではなく帳簿の有無が現在の主軸です。

Q3. 帳簿があれば必ず事業所得として認められますか?

いいえ。帳簿保存はあくまで形式要件であり、実質的に営利性・継続性・独立性がないと事業所得とは認められません。特に「収入が僅少で過去3年いずれも300万円以下かつ給与の10%未満」「営利性が認められない(赤字解消・節税目的のみ)」場合は帳簿があっても雑所得とされる例外があります。

Q4. 営利性・継続性・独立性はどのように判断されますか?

最判昭和56年4月24日の判例を基準に、(1)営利性・有償性、(2)継続性・反復性、(3)自己の危険と計算における企画遂行性、(4)精神的・肉体的労力の程度、(5)人的・物的設備の有無、(6)取引の目的、(7)職歴・社会的地位・生活状況の7つの要素を総合的に判断します。社会通念での判定が原則です。

Q5. 雑所得になった場合の最大のデメリットは?

主に4つです。(1)損益通算ができない、(2)青色申告特別控除(55万円・65万円)が使えない、(3)純損失の3年繰越控除が使えない、(4)30万円未満の少額減価償却資産の特例が使えない。例えば給与600万円の方が副業で200万円の赤字を出した場合、事業所得なら40万円超の還付になり得ますが、雑所得ならゼロです。

Q6. 開業届を出していれば事業所得として認められますか?

開業届の提出は事業所得の必要条件ではなく、また十分条件でもありません。開業届を出していても実態が雑所得と判定されるケースはあり、逆に開業届がなくても帳簿と実態があれば事業所得として認められる余地があります。形式と実質の両面が重要です。

Q7. 赤字続きの副業は雑所得にされますか?

赤字解消のために事業を続けているとは認められない場合、営利性が否定され雑所得とされる可能性が高くなります。改正通達35-2のなお書きでも「概ね3年程度赤字で、かつ収入を増加させるための営業活動等を実施していない場合」は事業所得に区分されない旨が明示されています。

Q8. 暗号資産取引は事業所得にできますか?

原則として「業務に係る雑所得」に区分されます。例外的に、(1)その暗号資産取引が事業遂行のために行われている場合(事業所得本体に付随)、または(2)暗号資産取引自体が事業として独立性・継続性・営利性を備えている場合に限り事業所得とされます。多くの個人投資家のケースは雑所得になります。

Q9. 税理士はどこまで事業性を主張できますか?

形式要件(帳簿保存、開業届、青色申告承認申請、社会通念上の事業性)を整えた上で、実態として営利性・継続性・独立性を満たすことを書面・記録で立証できる範囲までです。否認リスクを下げるには、事業計画書、設備投資、広告宣伝、取引先との契約書、専従者の有無、社会的認知(屋号、HP、名刺)といった補強材料を揃えるのが定石です。

Q10. 令和4年改正でどう変わりましたか?

当初案では「副業収入300万円以下は原則雑所得」とされていましたが、パブリックコメント7,059件を受けて2022年10月7日に大幅修正されました。改正後は「金額ではなく帳簿保存の有無で判定」が主軸となり、帳簿があれば概ね事業所得、なければ業務に係る雑所得と推定される枠組みに変わっています。

Q11. 事業所得と認められた場合に活用できる節税策は?

代表例として、青色申告特別控除(最大65万円)、青色事業専従者給与、純損失の3年繰越控除、30万円未満の少額減価償却資産の即時損金算入(年間300万円上限)、家事関連費の按分損金算入、小規模企業共済掛金控除などがあります。法人の場合は中小企業経営強化税制の即時償却・税額控除も検討対象になります。

まとめ|事業所得・雑所得判定の実務ポイント

本記事のエッセンスを最終的に整理すると、税理士が押さえるべきポイントは次の通りです。

| 論点 | 結論 |

|---|---|

| 判定の基本枠組み | 最判昭和56年4月24日の7要素を社会通念で総合判断 |

| 令和4年改正の主軸 | 金額(300万円)ではなく帳簿保存の有無 |

| 帳簿あっても雑所得の例外 | 収入僅少/営利性なし/社会通念で非該当の3つ |

| 雑所得化の経済インパクト | 損益通算・青色控除・繰越控除・少額減価償却が全て不可。最大100万円規模の税額差 |

| 提案時の優先順位 | 形式要件(帳簿・開業届・青色)→ 実態補強(事業計画・設備・契約書)→ 説明書面化 |

事業所得と雑所得の判定は、形式と実質の両面を総合的に立証する作業です。顧問先の実態に応じた提案と書面化を徹底することで、否認リスクを抑えながら事業所得ならではの節税メリットを最大化できます。

所得区分の判定や節税スキームの設計に迷う場面は、税理士業務において常に発生します。当社では税理士・税理士事務所向けに、所得区分の判断補助、提案ロジックの整理、節税商材の卸提供などをワンストップでサポートしています。お気軽にご相談ください。

参考文献・公式情報

- 国税庁|所得税基本通達 法第35条《雑所得》関係

- 国税庁|個人で事業を行っている方の記帳・帳簿等の保存について

- 国税庁|「所得税基本通達の制定について」の一部改正について(令和4年10月7日)

- e-Gov法令検索|所得税法

📌 関連情報:国税庁の少額減価償却資産特例に準拠した合法的なGPU節税スキームの設計はこちら。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。