赤字法人の節税は、今期の法人税を無理に減らす話ではなく、将来黒字になったときの税負担と赤字期の資金繰りを守るための設計です。

2026年時点で確認するなら、欠損金を将来に残す申告、法人住民税均等割や消費税など赤字でも残る納付、借入返済や社会保険料の資金繰りを分けて整理する必要があります。

この記事では、赤字期に見るべき税金、欠損金の活かし方、やってはいけない支出、クリック診断、税理士に相談すべきタイミングまで整理します。

2026年7月更新の確認ポイント

- 赤字でも発生する納付と返済を、資金繰り表に入れて確認する

- 欠損金を将来の黒字と相殺できるよう、申告と証拠を継続する

- 節税目的の支出増加より、現金を守る判断を優先する

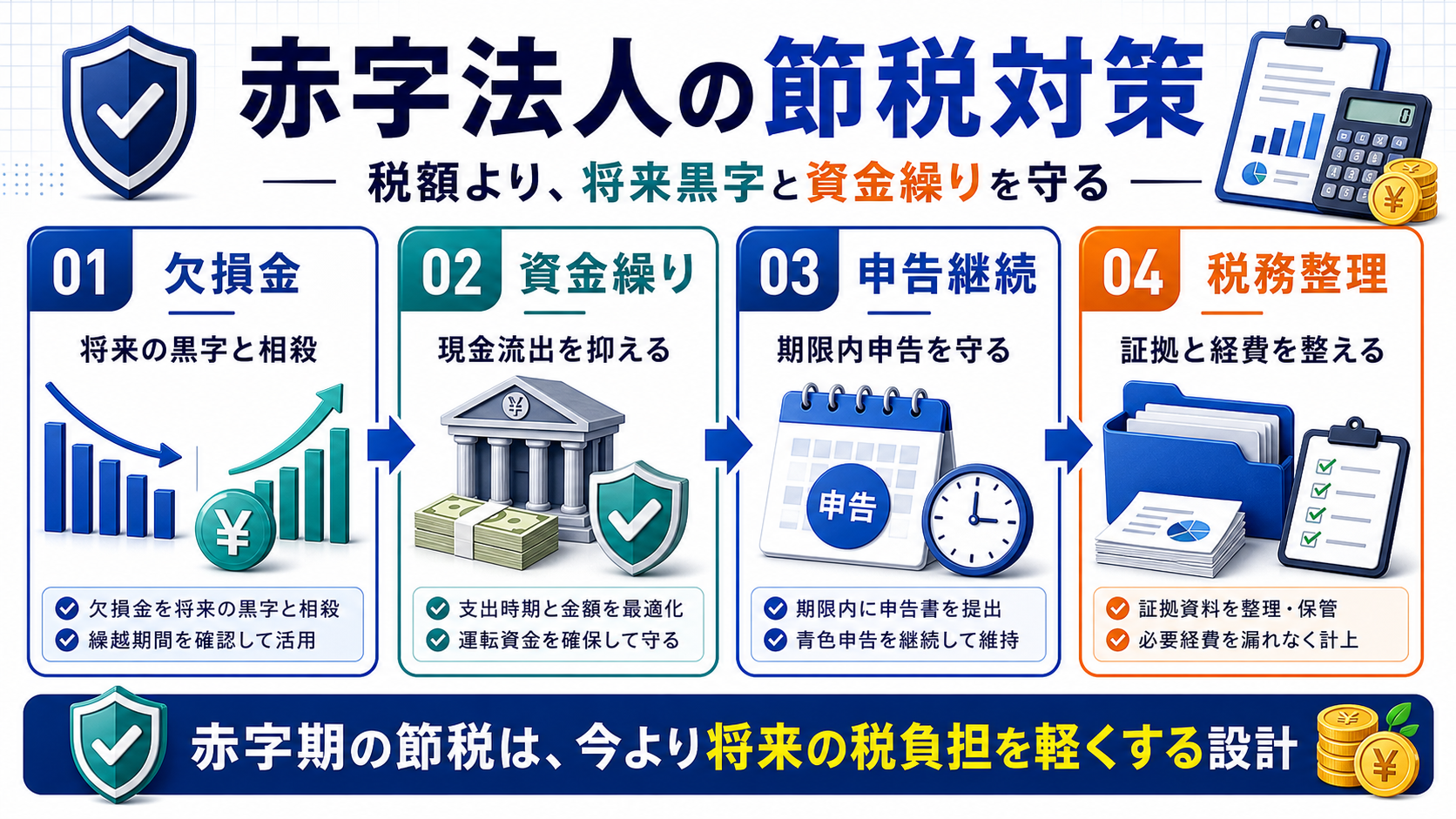

赤字法人の節税は税額削減より現金と欠損金を守る

赤字法人の節税で最初に確認したいのは、「何の税金を減らすのか」ではなく、「どの損失を将来に残し、どの現金流出を止め、どの申告を継続するのか」です。赤字決算では法人税そのものが少ないため、無理に支出を増やしても節税効果は限定的です。むしろ手元資金を減らし、資金繰りを悪化させることがあります。

そのため、赤字法人の節税は次の3つに分けて考えます。第一に、欠損金を将来黒字と相殺できる状態にすること。第二に、赤字でも発生する納付や返済を資金繰り表へ入れること。第三に、税務調査で欠損金や経費を否認されないよう、証拠と申告を整えることです。

黒字法人向けの節税策をそのまま実行すると、税金より現金が先に減ることがあります。判断軸は必ずキャッシュフローに置いてください。詳しくは 法人の節税はキャッシュフローで判断する でも整理しています。

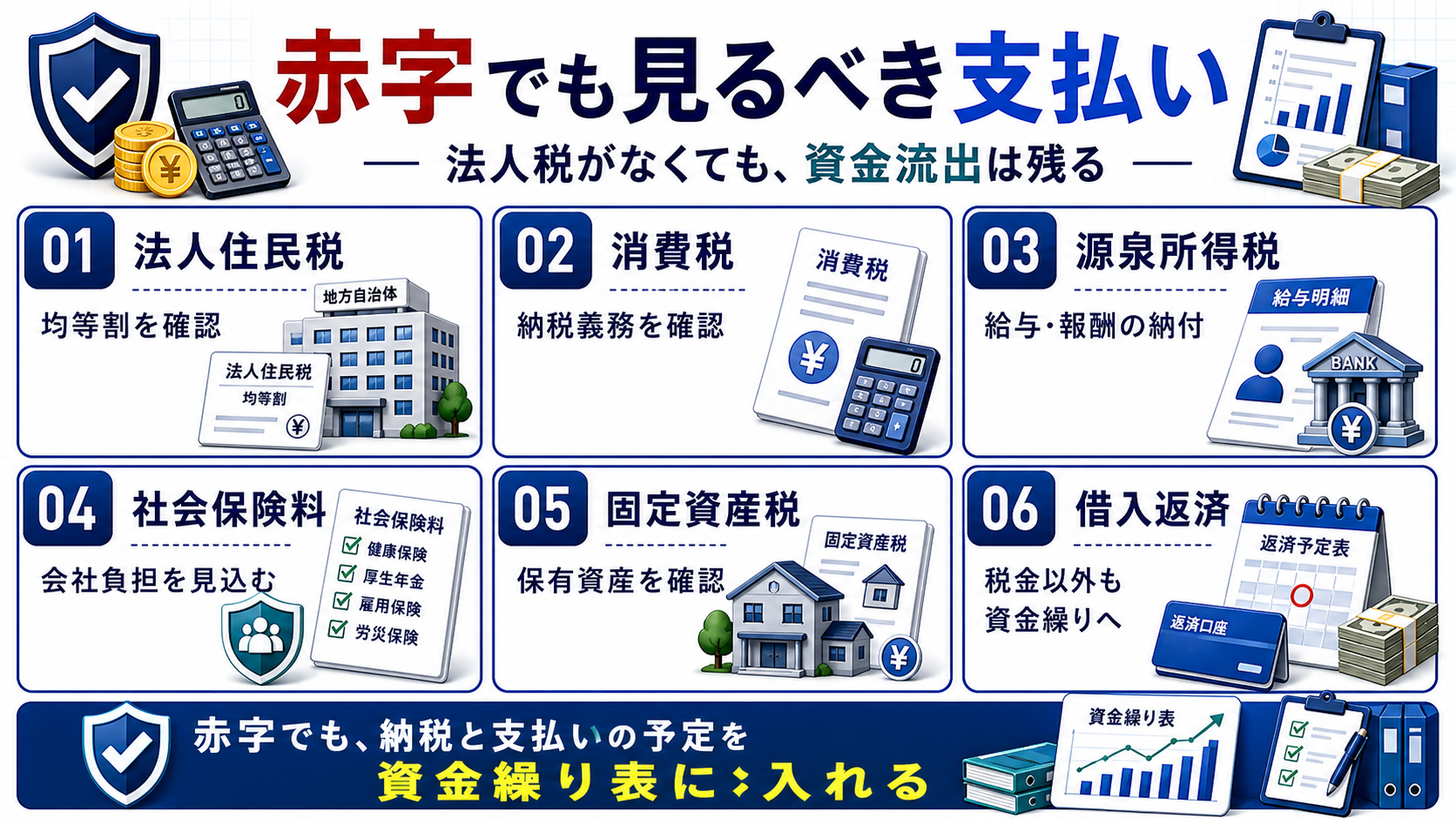

赤字法人でも法人住民税と消費税と社会保険料は発生する

赤字法人でも、「法人税が少ないから支払いはほとんどない」と考えるのは危険です。法人税は利益に連動しますが、すべての税金や支払いが利益だけで決まるわけではありません。特に、法人住民税の均等割、消費税、源泉所得税、社会保険料、固定資産税、借入返済は、赤字でも資金繰りに影響します。

法人住民税は自治体により取り扱いが異なりますが、東京都主税局のQ&Aでは、赤字決算でも申告・納付が必要である旨が案内されています。所在地の自治体の案内を確認し、資金繰り表に入れておくことが必要です。

引用している文章:赤字決算でも法人都民税の申告及び納付が必要です。

消費税も、法人税の赤字黒字だけで判断できません。課税事業者かどうか、インボイス登録の有無、課税売上や仕入税額控除の状況によって納税が発生することがあります。赤字でも預かった消費税が残る場合は、納付資金を別に見ておく必要があります。

引用している文章:適格請求書発行事業者の登録を受けている場合には、納税義務は免除されません。

給与や報酬を支払っている会社は、源泉所得税も確認します。これは会社自身の利益とは別に、給与や報酬から預かった税金を納付するものです。資金不足だからといって後回しにすると、延滞税や信用面の問題につながります。

引用している文章:翌月10日までに国に納めなければなりません。

決算書上の赤字と、銀行口座の残高は別物です。消費税・源泉所得税・社会保険料・借入返済は、月別の資金繰り表に分けて置いてください。

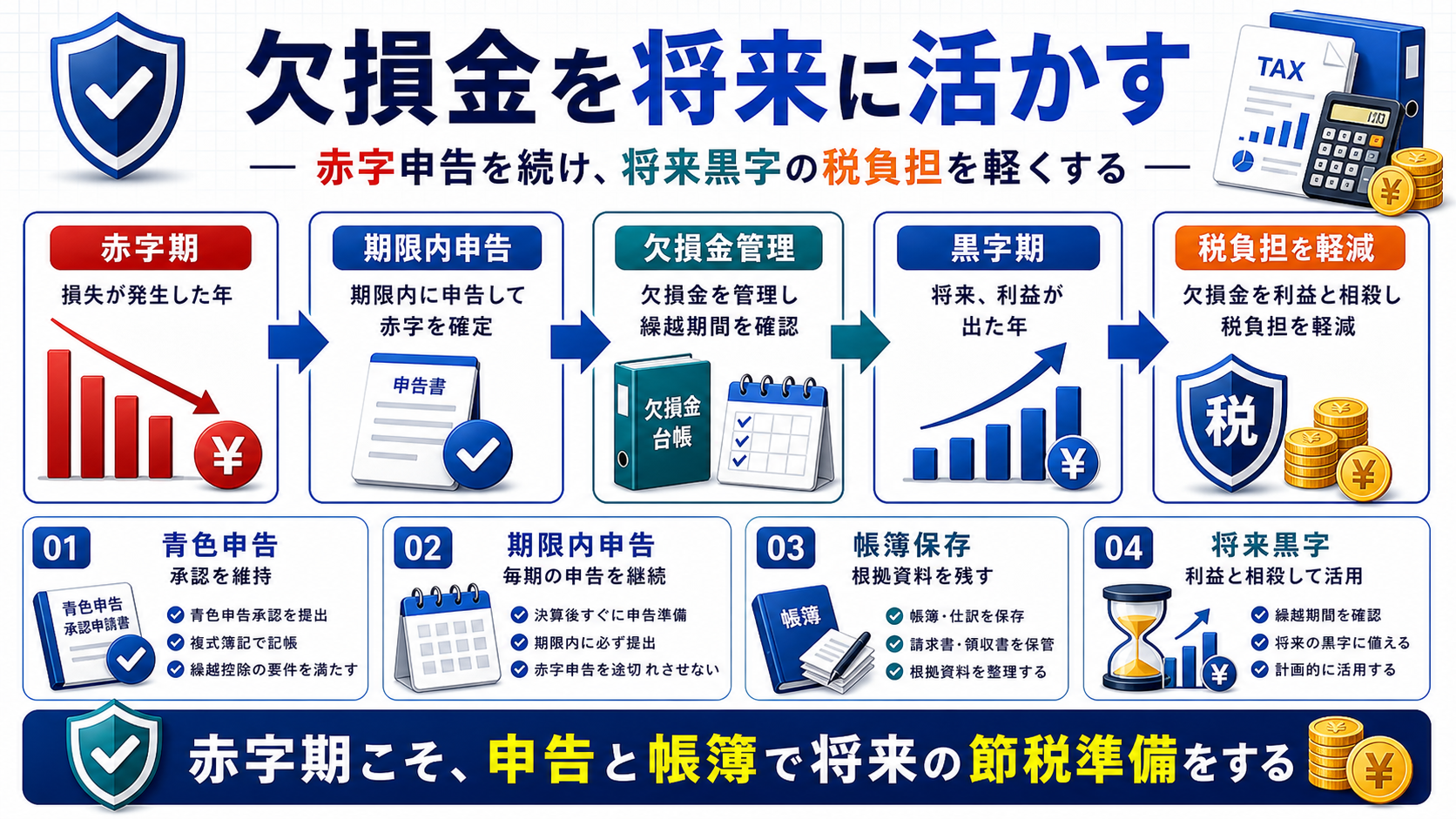

赤字法人の欠損金は期限内申告で将来の黒字に活かす

赤字法人にとって最も重要な節税余地の一つが、欠損金の管理です。一定の要件を満たすと、赤字年度に発生した欠損金を将来の黒字と相殺できる場合があります。将来黒字になったときの法人税負担を抑えるため、赤字の年度ほど申告を止めず、帳簿と申告書を整えることが大切です。

国税庁のタックスアンサーでは、欠損金の繰越控除の対象について、青色申告書を提出した事業年度に欠損金が生じ、その後の各事業年度について連続して確定申告書を提出している法人などが案内されています。つまり、赤字だから申告しなくてよいのではなく、赤字だからこそ申告を続ける意味があります。

引用している文章:その後の各事業年度について連続して確定申告書を提出している法人です。

また、前期に法人税を納めていて当期が赤字になった場合などは、欠損金の繰戻しによる還付を検討できることがあります。すべての法人・すべての年度で使えるわけではないため、対象法人、適用期限、申告書の提出状況を税理士と確認してください。

引用している文章:法人税額の還付を請求することができます。

欠損金を活かすには、会計処理だけでなく、赤字の原因分析も必要です。一時的な設備投資による赤字なのか、固定費過多による赤字なのか、売上総利益率の低下なのかで、次に打つべき対策は変わります。

赤字法人は節税商品より帳簿と申告を先に整える

赤字法人が今すぐ取り組むべきことは、大きな節税商品の購入ではありません。まず、会計と税務の土台を整えることです。赤字決算では「どうせ税金が出ないから」と処理が粗くなりがちですが、その粗さは将来黒字になったときの欠損金や税務調査で問題になります。

関連情報:判断の土台として、倒産防止共済の節税効果と出口リスク、短期前払費用の損金算入要件、節税に強い税理士の選び方もあわせてご確認ください。

赤字期の経費は、黒字期以上に説明資料が大切です。経費が否認される典型例は 会社の経費が否認される理由と対策、調査で見られる観点は 法人の節税と税務調査で見られるポイント でも確認できます。

赤字法人は現金を減らす支出型節税を避ける

赤字法人が避けるべきなのは、節税額だけを見て支出を増やすことです。今期の法人税が少ない状態では、支出を増やしても節税効果は小さく、現金だけが先に出ていきます。資金繰りが厳しい会社ほど、「税金が減るか」より「納付後に資金が残るか」を優先してください。

特に危険なのは、不要な設備購入、実体のない外注費、証拠がない経費、私用混在、赤字だから申告しない判断、消費税や源泉所得税の見落としです。これらは節税ではなく、欠損金の否認、延滞税、資金不足、税務調査リスクにつながります。

引用している文章:延滞税が自動的に課されます。

引用元:国税庁:延滞税について

- 節税になると言われた商品を、事業上の必要性や回収見込みを見ずに買う

- 赤字だから問題ないと考え、領収書だけで経費計上する

- 役員個人の支出や家族利用を法人経費に混ぜる

- 消費税や源泉所得税を、法人税と同じ感覚で後回しにする

- 申告を遅らせ、欠損金を将来活かす前提を崩す

危ない節税スキームの見分け方は 節税スキームで失敗しないための考え方、法人税で避けるべき処理は 法人税の節税でやってはいけないこと も参考にしてください。

赤字法人の節税対策は税額と資金繰りを同時に比較する

赤字法人の対策は、税額だけで比較すると判断を誤ります。下の表では、赤字期に検討されやすい対策を「目的」「赤字期の効果」「注意点」で整理しました。表にする意味があるのは、対策ごとの性質が違い、同じ節税という言葉でまとめると危険だからです。

| 対策 | 目的 | 赤字期の効果 | 注意点 |

|---|---|---|---|

| 欠損金の繰越控除 | 将来黒字と相殺する | 今期ではなく将来の法人税負担を抑える | 青色申告、継続申告、期限管理が重要 |

| 欠損金の繰戻し還付 | 前期に納めた法人税の還付を検討する | 条件を満たせば資金回収につながる | 対象法人、申告期限、制度適用の可否を確認 |

| 経費漏れの整理 | 本来計上すべき費用を正しく反映する | 欠損金の金額を正しく残せる | 証拠がない経費や私用混在は避ける |

| 消費税・源泉所得税の管理 | 預かった税金を確実に納付する | 延滞や資金不足を防ぐ | 法人税の赤字黒字と別に管理する |

| 不要支出の見送り | 現金を守る | 資金繰りの悪化を防ぐ | 節税額ではなく投資回収と事業必要性で判断 |

| 黒字化後の設計 | 将来の節税準備を整える | 役員報酬、規程、設備投資を早めに設計できる | 実行時期を誤ると損金算入できない場合がある |

この比較で見ると、赤字法人にとって優先度が高いのは、現金を減らす対策ではなく、申告・欠損金・資金繰り・証拠を整える対策です。黒字決算に近づいてきたら、黒字決算で検討できる節税対策 のように、黒字期向けの選択肢へ切り替えていきます。

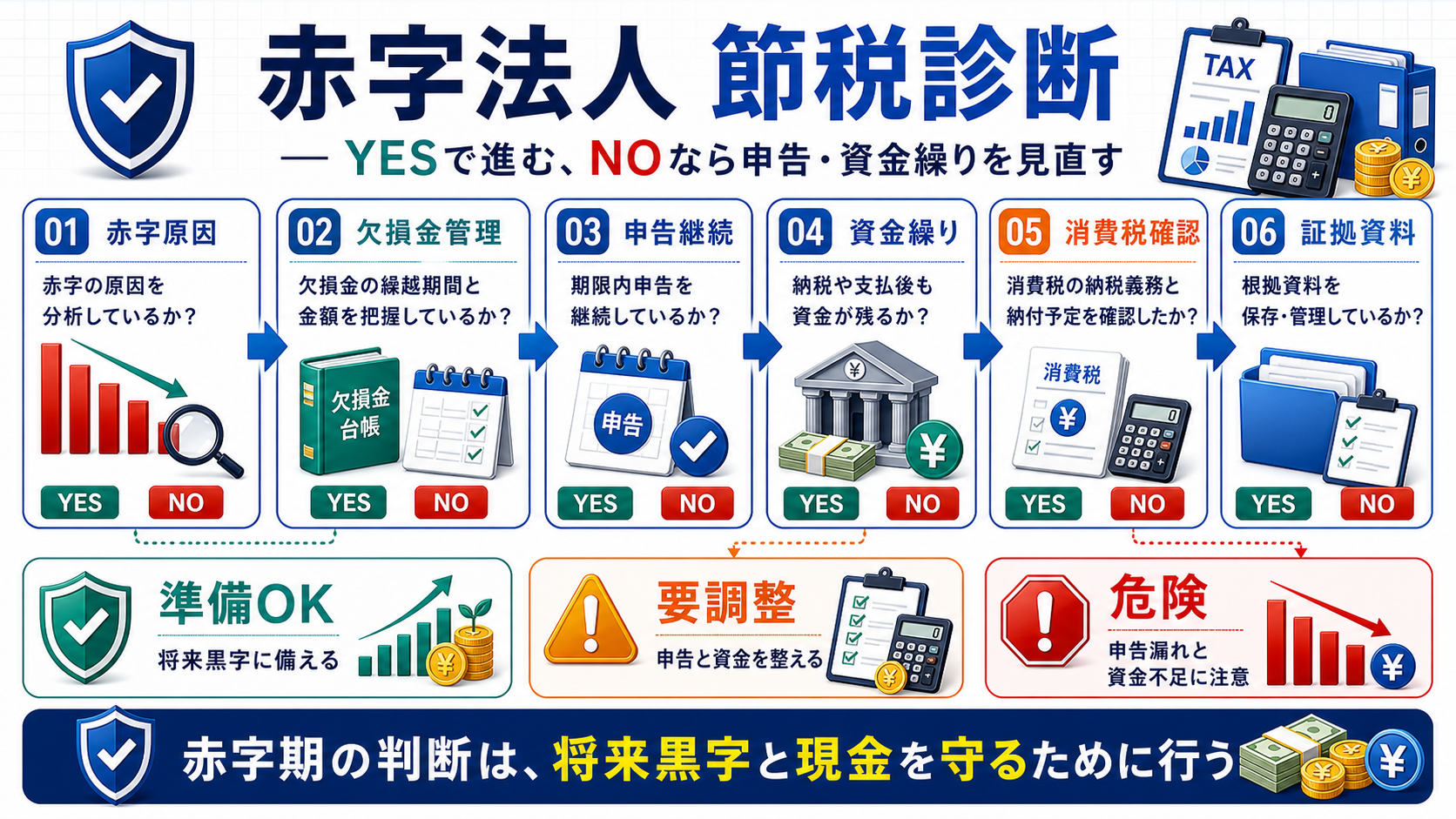

赤字法人の節税診断で欠損金と支払いを確認する

次の診断では、赤字法人が節税対策を実行する前に確認すべき項目を、クリック形式で確認できます。NOが出た項目は、節税策を探す前に整えるべき論点です。

赤字法人の欠損金と納付資金を決算前に確認する

赤字期に役員報酬と設備投資と社内規程を整える

赤字期は、黒字期に慌てないための準備期間です。役員報酬の改定、設備投資、旅費規程、福利厚生、回収条件、在庫管理などは、黒字になってから急に整えると時期や証拠が合わないことがあります。赤字のうちに、会社の実態に合う制度と資料を作っておくことが、将来の節税力につながります。

特に、赤字から黒字へ転換しそうな会社は、翌期の利益予測と納税予測を早めに作ってください。欠損金で相殺できる金額、相殺後に残る税額、消費税の納付、資金残高を同時に見ることで、必要な投資と見送る支出を分けやすくなります。

赤字法人は決算前に税理士へ相談して選択肢を残す

赤字法人の節税は、申告期限が近づくほど選択肢が狭くなります。特に、欠損金の繰戻し還付、期限内申告、消費税、源泉所得税、地方税、資金繰りが絡む場合は、決算日を過ぎてからではなく、赤字見込みが見えた段階で相談するのが安全です。

- 前期は黒字で法人税を納め、今期は赤字になりそう

- 消費税や源泉所得税の納付資金が足りるか不安

- 欠損金の繰越額や期限を把握できていない

- 赤字なのに設備投資や節税商品を提案されている

- 経費証拠や私用区分に不安がある

- 来期以降に黒字化しそうで、役員報酬や投資計画を見直したい

赤字の会社ほど、「節税策を探す」より「将来黒字になったときに困らない資料を作る」ことが重要です。税理士へ相談する際は、試算表、資金繰り表、借入返済予定、消費税区分、前期の申告書、主要経費の証拠をまとめておくと話が進みやすくなります。

赤字法人の節税でよくある質問

赤字法人でも節税対策は必要ですか?

必要です。ただし、今期の法人税をさらに減らすというより、欠損金を将来黒字に使える状態にすること、赤字でも残る支払いを見落とさないこと、経費証拠を残すことが中心です。

赤字でも法人住民税は発生しますか?

自治体や会社規模により金額は異なりますが、均等割など赤字でも発生する税目があります。所在地の自治体の案内を確認し、決算前から資金繰りに入れておきます。

赤字法人でも消費税は納付しますか?

納付することがあります。消費税は法人税の黒字赤字だけで判断するものではなく、課税事業者かどうか、インボイス登録の有無、課税売上や控除の状況で変わります。

欠損金を使うために一番大切なことは何ですか?

赤字でも申告を継続し、欠損金の発生年度、金額、期限を管理することです。申告が止まったり、帳簿や証拠が弱かったりすると、将来の節税余地を活かしにくくなります。

赤字期に節税商品を買ってもよいですか?

事業に必要で回収見込みがあるものなら検討余地はありますが、節税額だけを理由に買うのは危険です。赤字期は税金より現金を優先し、不要支出は見送る判断も重要です。

赤字法人の節税は将来黒字と手元資金を守る設計で考える

赤字法人の節税は、黒字法人向けの支出型対策とは考え方が異なります。法人税が少ないからこそ、欠損金の繰越や繰戻し還付、消費税・源泉所得税・法人住民税、資金繰り、証拠資料を丁寧に見ていく必要があります。

大切なのは、赤字の原因を分け、申告を止めず、欠損金を管理し、赤字でも残る納付を資金繰りに入れ、将来黒字になったときの対策を早めに設計することです。税金が少ない時期にこそ、次の黒字期で損をしない準備を進めてください。

制度情報は2026年5月22日時点の公開情報をもとに、文中の該当箇所へ引用元を配置しています。実際の適用可否は、事業年度、法人規模、申告状況、自治体、会社の資金繰りにより異なります。

赤字法人の欠損金と資金繰りを専門家へ相談する

欠損金、繰戻し還付、消費税、源泉所得税、資金繰り、税務調査リスクまで、決算前に実行できる対策を確認します。

無料診断を依頼する →節税商品診断で自社に合う対策を確認する

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。