法人税の節税でやってはいけないことは、税金を減らすために実態と違う処理をすることです。

2026年時点でも、架空経費、売上除外、私的支出、名義借り、根拠のない役員給与変更、納品前の経費計上は、節税ではなく否認や追徴につながる危険な処理です。

この記事では、安全な法人税節税の考え方、やってはいけない処理、税務調査で見られる証拠、危ない提案を安全策へ変える判断基準を整理します。

2026年7月更新の確認ポイント

- 事業目的、証拠、金額の相当性、資金の流れを説明できる処理だけを行う

- 社長個人の支出、架空経費、売上除外は節税ではなく税務リスクとして扱う

- 契約前・決算前に、税務調査で提示する資料をそろえられるか確認する

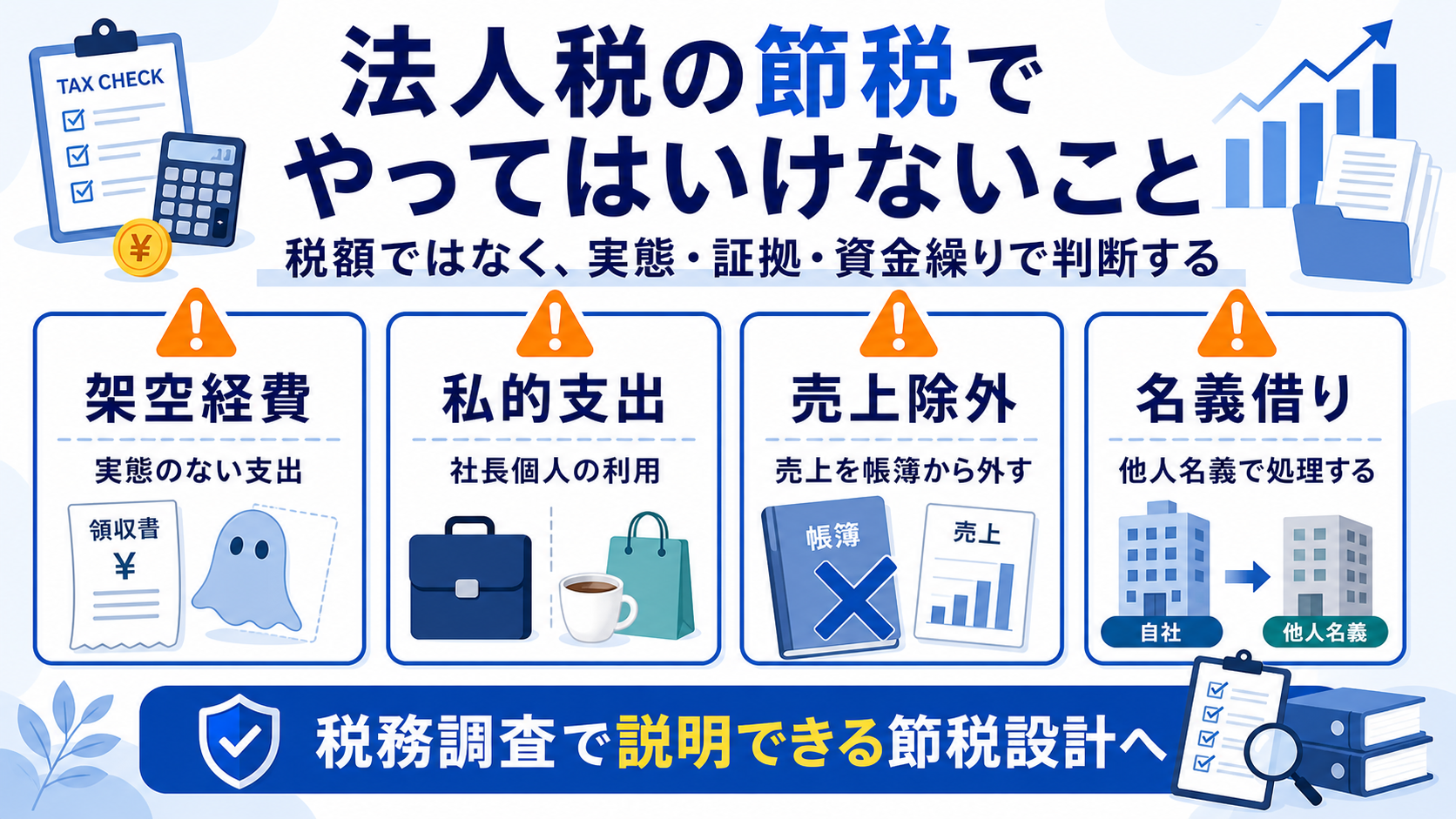

法人税の節税でやってはいけないのは実態と違う処理

法人税の節税は、制度や実態に沿って税負担を抑えることです。一方で、実態がない支出を作る、売上を隠す、社長個人の支出を会社経費にする、他人名義で取引するような処理は、節税ではありません。

税務調査では、帳簿、契約、請求、支払、利用実態、資金の流れが確認されます。表面上は経費や投資に見えても、会社の事業と関係が薄い、証拠が残っていない、金額が過大、説明が一貫しない場合は問題になりやすくなります。

税額が減るかどうかではなく、税務調査で実態を説明できるかを先に確認してください。

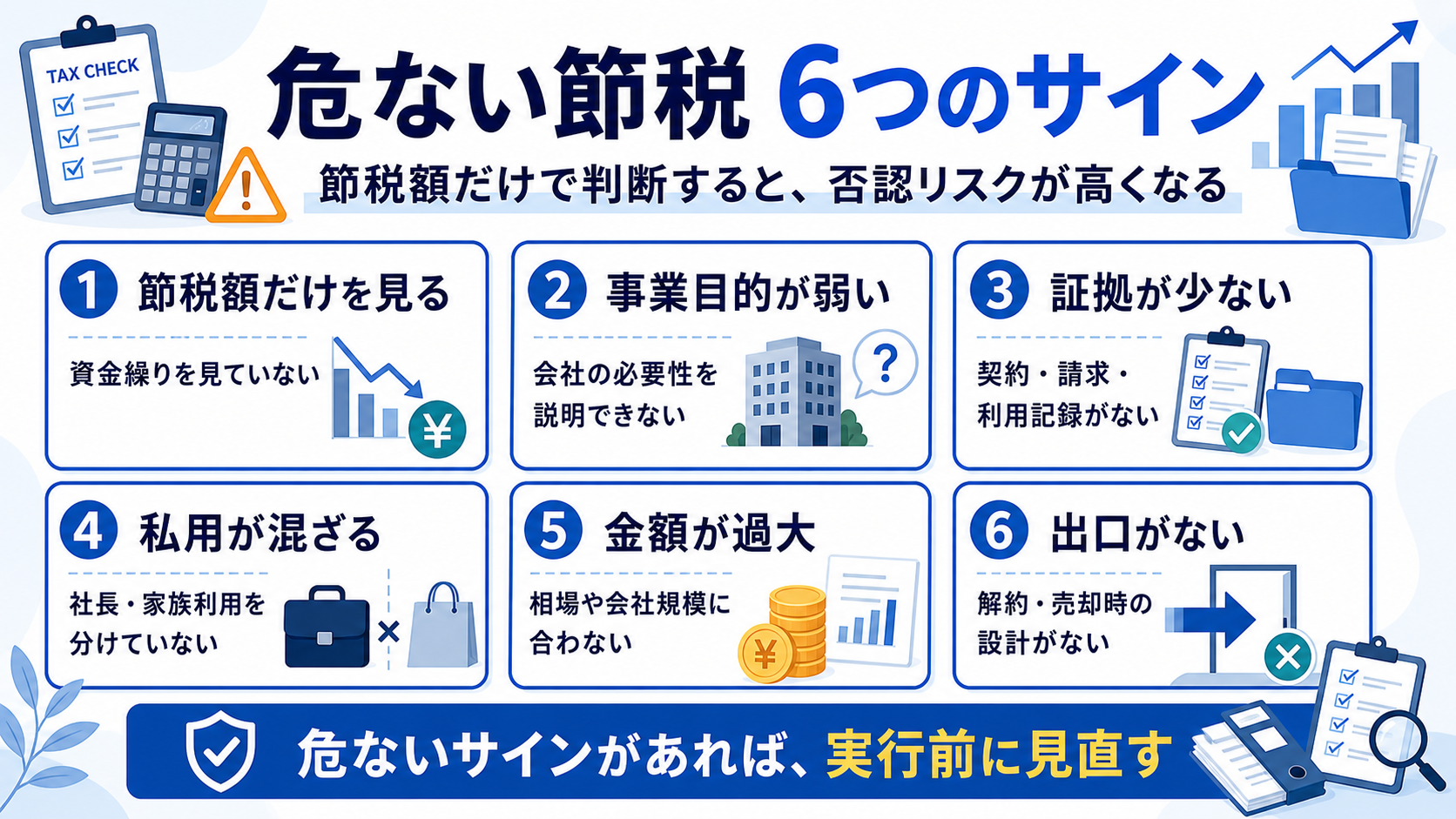

やってはいけない法人税節税を見分ける6つのサイン

次のサインがある節税策は、実行前に止めて見直すべきです。特に、決算直前に利益を消すためだけに支出を増やす、証拠がないまま経費化する、資金繰りを無視して商品や保険へ入る、といった判断は危険です。

法人税等の調査に関する全体傾向は、国税庁の公表資料を参照しています。

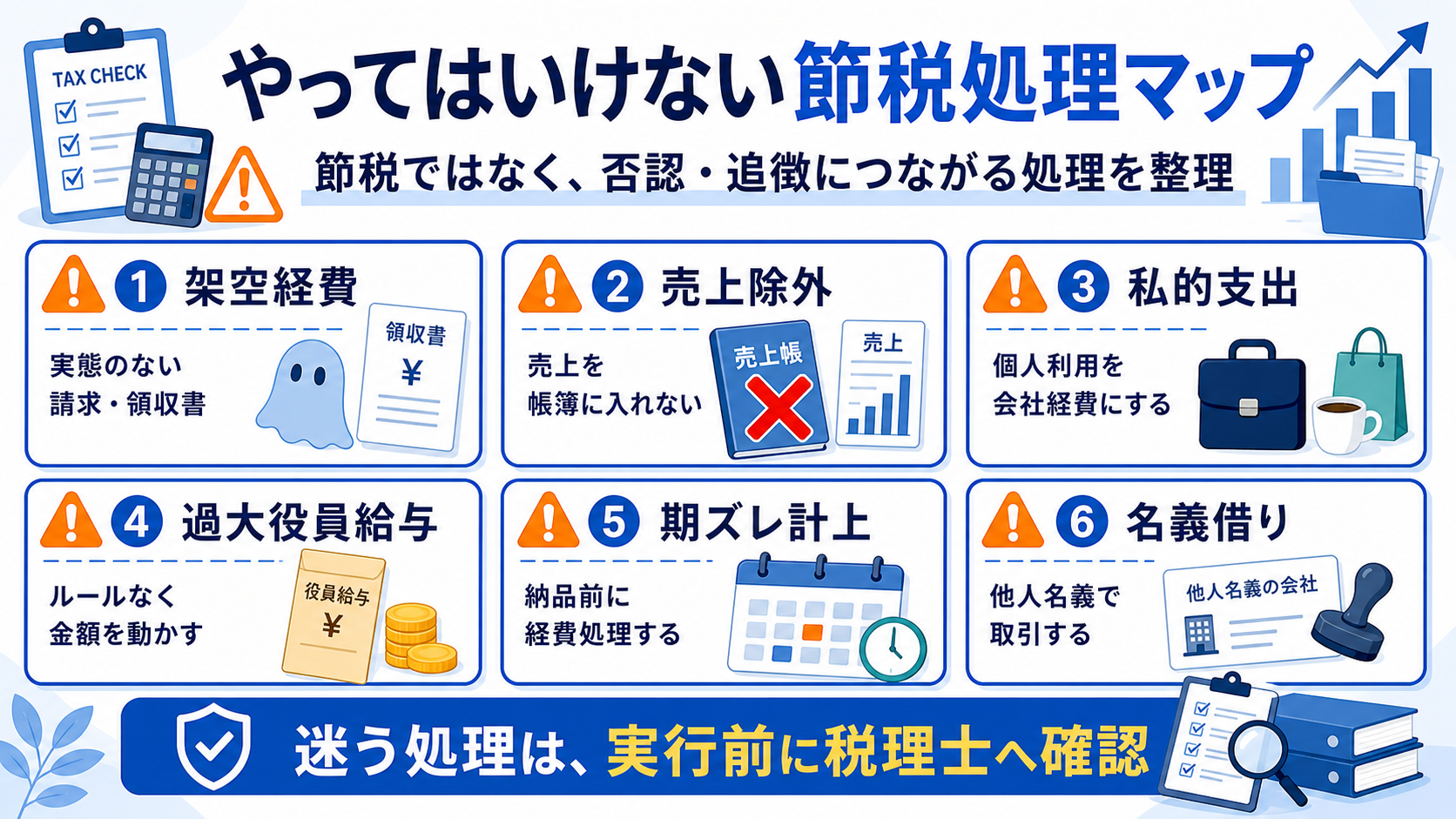

やってはいけない節税処理6種と否認リスクを比較する

次の処理は、法人税の節税として扱うべきではありません。税務上の否認にとどまらず、内容によっては重い指摘につながる可能性があります。

| 処理 | なぜ危ないか | 安全な考え方 |

|---|---|---|

| 架空経費 | 実態のない請求や領収書で利益を減らす処理 | 実取引、契約、請求、支払、成果物をそろえる |

| 売上除外 | 本来計上すべき売上を帳簿から外す処理 | 入金、請求、納品、売上計上を照合する |

| 私的支出 | 個人利用を会社経費として処理する | 会社利用と個人利用を区分し、必要なら個人負担にする |

| 過大な役員給与 | ルールなく金額を動かすと損金性を説明しにくい | 事前確定、定期同額、職務内容、株主総会記録を確認する |

| 期ズレ計上 | 納品や役務提供がないのに今期経費へ入れる | 納品、検収、役務提供期間を確認する |

| 名義借り | 実態と異なる名義で取引や資産を処理する | 実際の契約者、利用者、資金負担者を一致させる |

役員給与、交際費、債務確定、修繕費に関する税務上の考え方は、国税庁のタックスアンサーを参照しています。

税務調査では帳簿と支出実態のズレが問題になる

税務調査で問題になりやすいのは、帳簿上の処理と実際の内容が合わないケースです。たとえば、経費として処理しているのに会社の事業目的が説明できない、支払はあるのに納品や役務提供がない、領収書はあるのに利用者や相手先が分からない、といった状態です。

また、決算直前に急に大きな支出を入れる場合は、納品、検収、利用開始、契約内容、資金繰りまで確認されやすくなります。節税効果だけでなく、会社の実態に合う処理かどうかを見られると考えてください。

制度名よりも、会社の実態、証拠、運用、金額の相当性がそろっているかが重要です。

危ない法人税節税は事業目的と証拠を整えて安全策へ変える

危ない節税を避けることは、節税を何もしないという意味ではありません。事業目的、証拠、金額、運用を整えれば、説明できる節税に近づけられます。

関連情報:実行前のリスク確認には、節税に強い税理士の選び方もあわせてご確認ください。

節税スキーム型の提案を受けた場合は、節税スキームで失敗しないための考え方 も確認してください。

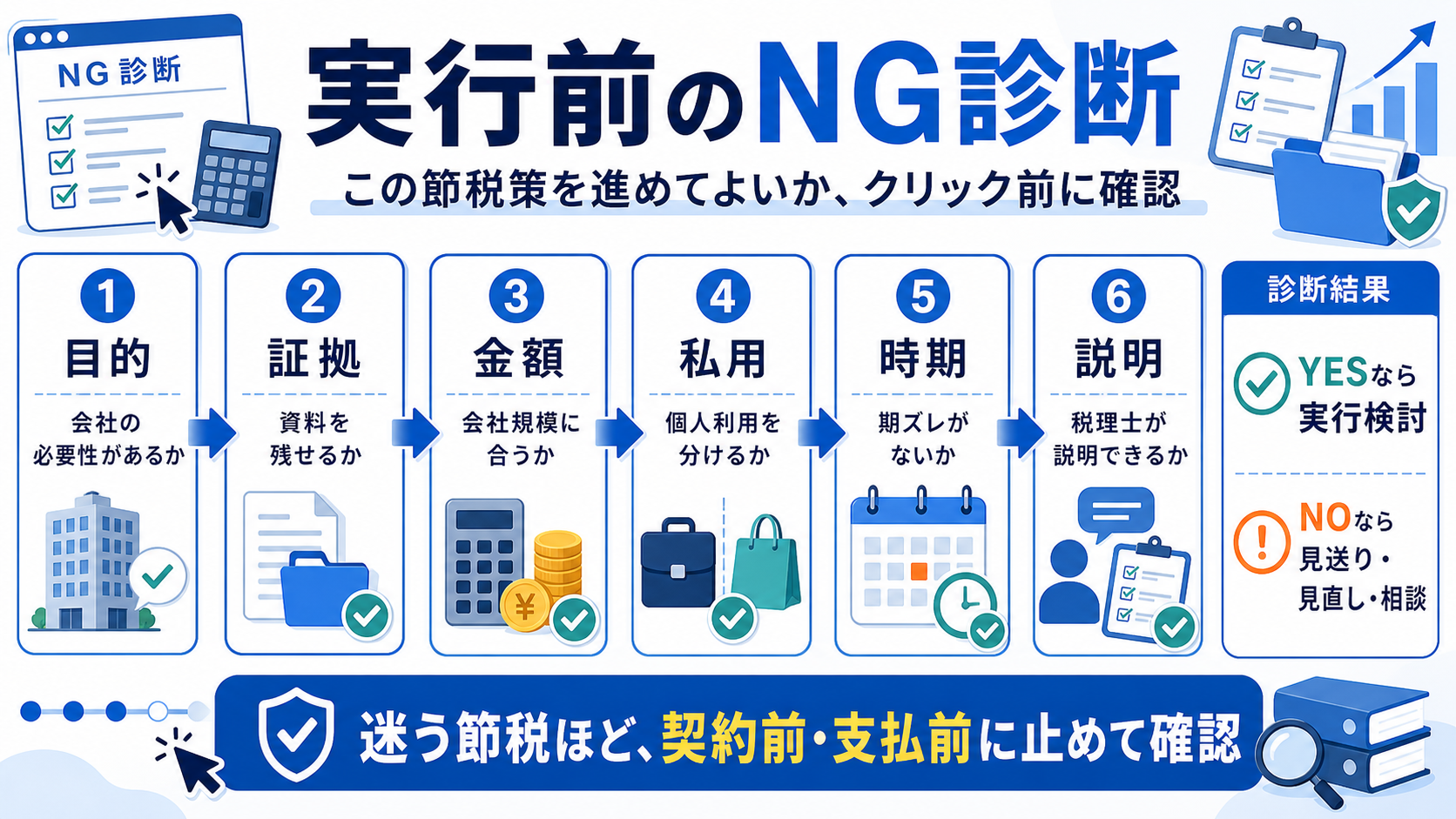

法人税の節税を実行前にNG診断する

やってはいけない節税か迷う場合は、実行前に次の診断をしてください。YESなら次の確認へ進み、NOならその時点で見送り、資料整備、金額見直し、相談のいずれかを選びます。

法人税の節税策を実行してよいか診断する

法人税の節税策に明確な事業目的があるか確認する

税金を減らすことだけでなく、会社の売上、採用、業務効率、取引維持などの目的を説明できるか確認します。

この診断は一般的な確認用です。実際の処理は契約内容、利用実態、会社規模、過去の処理との整合性まで見て判断してください。

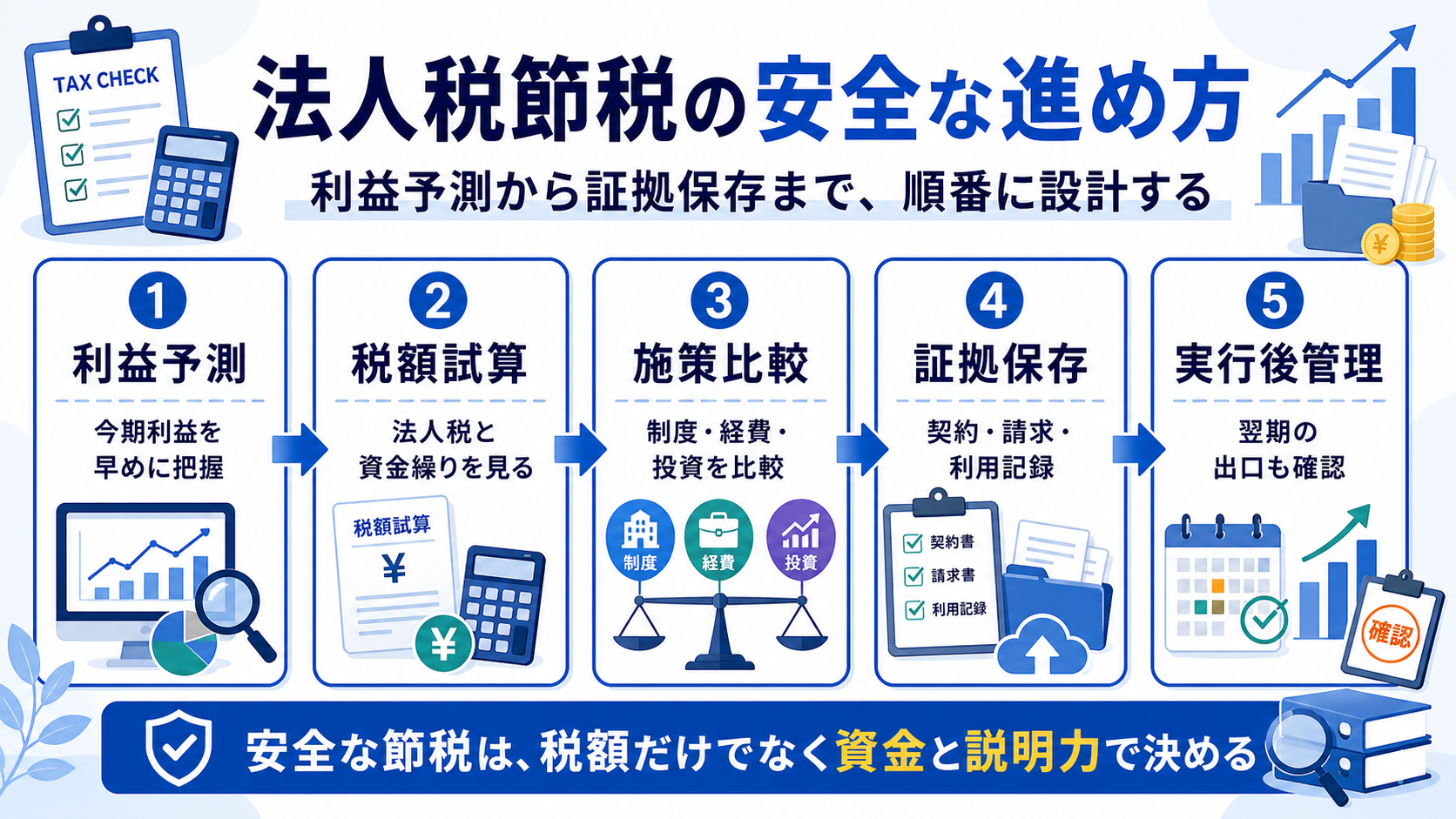

法人税の節税は利益予測から証拠保存まで順番に進める

安全な法人税節税は、思いついた施策を決算直前に実行するのではなく、利益予測、税額試算、資金繰り、施策比較、証拠保存、実行後管理の順で進めます。

- 利益予測:今期利益と納税見込みを早めに把握します。

- 税額試算:法人税だけでなく、地方税や消費税、資金繰りも見ます。

- 施策比較:経費、投資、共済、賞与、前払いなどを比較します。

- 証拠保存:契約、請求、支払、利用記録、稟議を保存します。

- 実行後管理:翌期の出口、解約、売却、継続運用まで確認します。

決算直前の支出を検討している場合は、決算直前に検討できる節税対策 もあわせて確認してください。

税務調査では領収書に加えて事業目的と利用実態を残す

税務調査で説明しやすくするには、領収書だけではなく、支出の目的から利用実態までを一連で残すことが大切です。

経費否認の具体的な見られ方は、会社の経費が否認される理由と対策 も参考にしてください。

法人税の節税は契約と支払いと決算処理の前に相談する

やってはいけない節税を避けるには、実行後ではなく、契約前、支払前、決算処理前に相談することが重要です。

- 金額が大きく、会社規模に対して目立つ支出がある

- 社長、役員、家族の利用が少しでも混ざる

- 決算直前に大型支出や前払いを検討している

- 節税商品やスキーム型の提案を受けている

- 過去と違う処理を今期だけ行う予定がある

- 税務調査で説明できる資料がそろっていない

法人節税の境界線が気になる場合は、法人節税のグレーゾーン と 法人の節税と税務調査で見られるポイント も確認してください。

申告誤りや延滞税に関する一般的な考え方は、国税庁の案内を参照しています。

法人税の節税でやってはいけないことのよくある質問

法人税の節税でやってはいけないことは何ですか?

架空経費、売上除外、私的支出、名義借り、ルールのない役員給与変更、期ズレ計上など、実態や証拠を説明できない処理です。

節税と脱税の違いは何ですか?

節税は制度や実態に沿って税負担を抑えることですが、脱税は売上除外や架空経費など事実と異なる処理で税額を減らすことです。

決算直前の節税はやってはいけませんか?

決算直前というだけで直ちに問題ではありません。ただし納品、利用開始、事業目的、証拠、資金繰りを説明できない支出は見直しが必要です。

安全な法人税節税はどう進めればよいですか?

利益予測、税額試算、資金繰り確認、施策比較、証拠保存、実行後管理の順に進め、迷う処理は契約前や支払前に相談します。

法人税の節税でやってはいけないのは説明できない処理

法人税の節税でやってはいけないのは、税額を減らすために実態と違う処理をすることです。架空経費、売上除外、私的支出、名義借り、過大な役員給与、期ズレ計上は、税務調査で問題になりやすい典型例です。

安全に節税するには、会社目的、証拠、金額の相当性、資金繰り、実行後の出口を確認し、第三者に説明できる状態を作ることが重要です。迷う節税策ほど、契約前・支払前・決算処理前に止めて確認してください。

制度情報は2026年5月22日時点の公式情報をもとに、文中の該当箇所へ引用元を配置しています。実際の適用可否は個別事情により異なります。

危ない法人税節税を避けて今期の対策を専門家へ相談する

利益見込み、資金繰り、税務調査リスク、証拠資料まで整理し、今期に検討できる対策を確認します。

無料診断を依頼する →節税商品診断で自社に合う対策を確認する

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。