節税スキームが危ないかどうかは、税金がいくら減るかではなく、会社の実態、証拠、資金繰り、出口を説明できるかで判断します。

2026年時点で提案を受けた場合は、税効果の数字だけを見ず、契約目的、役務提供、資産の利用実態、返金条件、解約条件、税務調査で提示する資料を先に確認することが重要です。

この記事では、危ない節税スキームの見分け方、契約前に確認する資料、税務調査で見られるポイント、クリック診断、安全な検討手順まで整理します。

2026年7月更新の確認ポイント

- 節税額より先に、事業目的・証拠・出口・資金繰りを確認する

- 実態のない前払い、名義借り、過大な役員向け支出は特に注意する

- 契約前に、税務調査で提示できる資料と説明ストーリーを作る

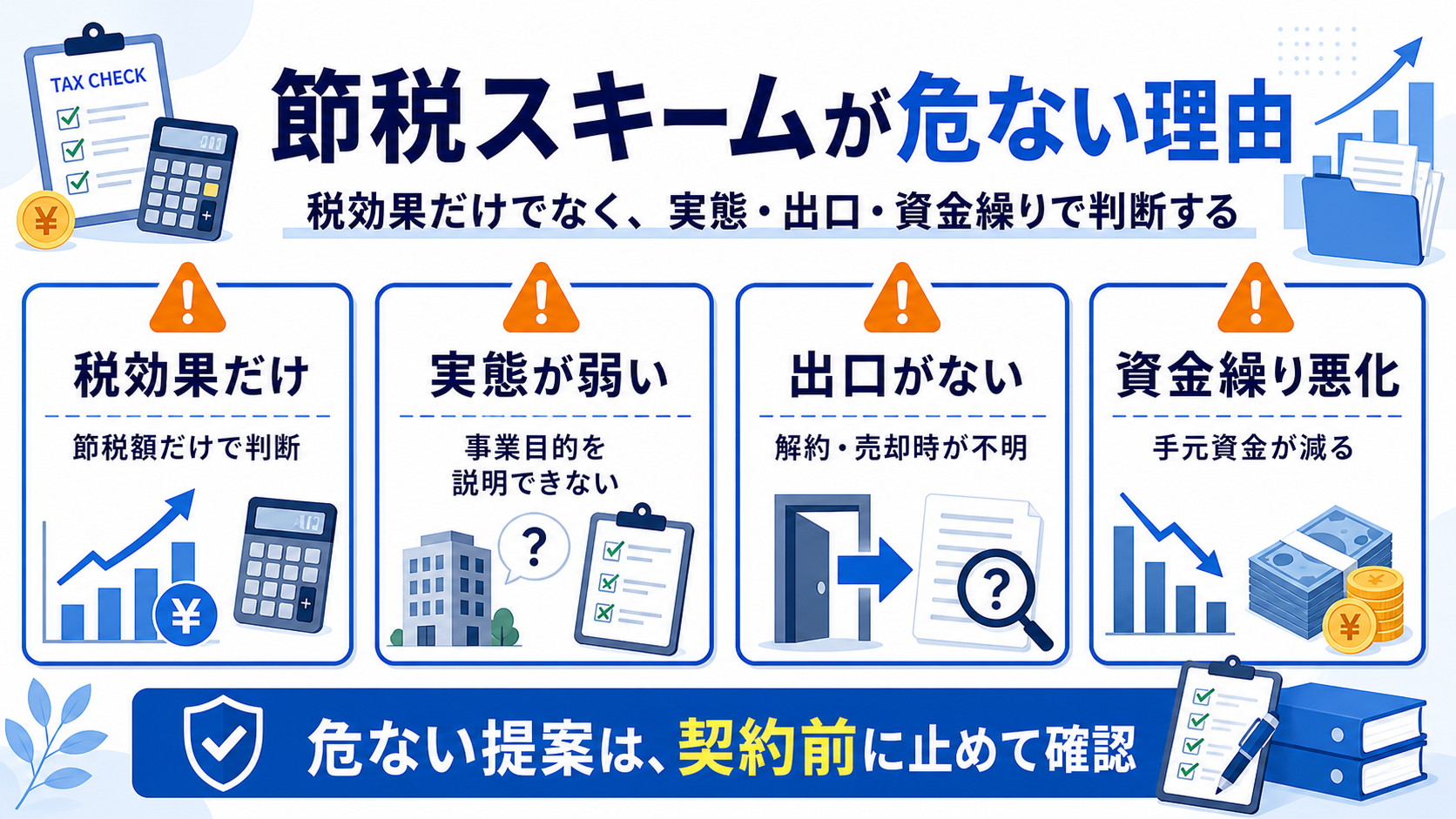

節税スキームが危ない理由は実態と証拠と出口が弱いから

節税スキームという言葉だけで違法になるわけではありません。問題になるのは、会社に必要な取引ではなく、税金を減らすためだけに形式を作ることです。たとえば、実際には使っていないサービスの利用料、役務提供が終わっていない前払い費用、契約者と利用者が違う名義借り、出口条件が不明な投資商品などは、説明が弱くなりやすい領域です。

安全な節税は、会社の利益計画に合わせて、必要な投資や支出を税務上どう処理するかを検討します。危ない節税は、税額を下げる数字が先にあり、あとから実態を合わせにいきます。この順番の違いが、税務調査で大きな差になります。

「節税がなくても、その取引を会社として実行する理由があるか」。この質問に答えられない場合は、契約前に立ち止まるべきです。

やりすぎの判断軸は、会社の節税をやりすぎると危ない理由と、法人税の節税でやってはいけないことでも整理しています。

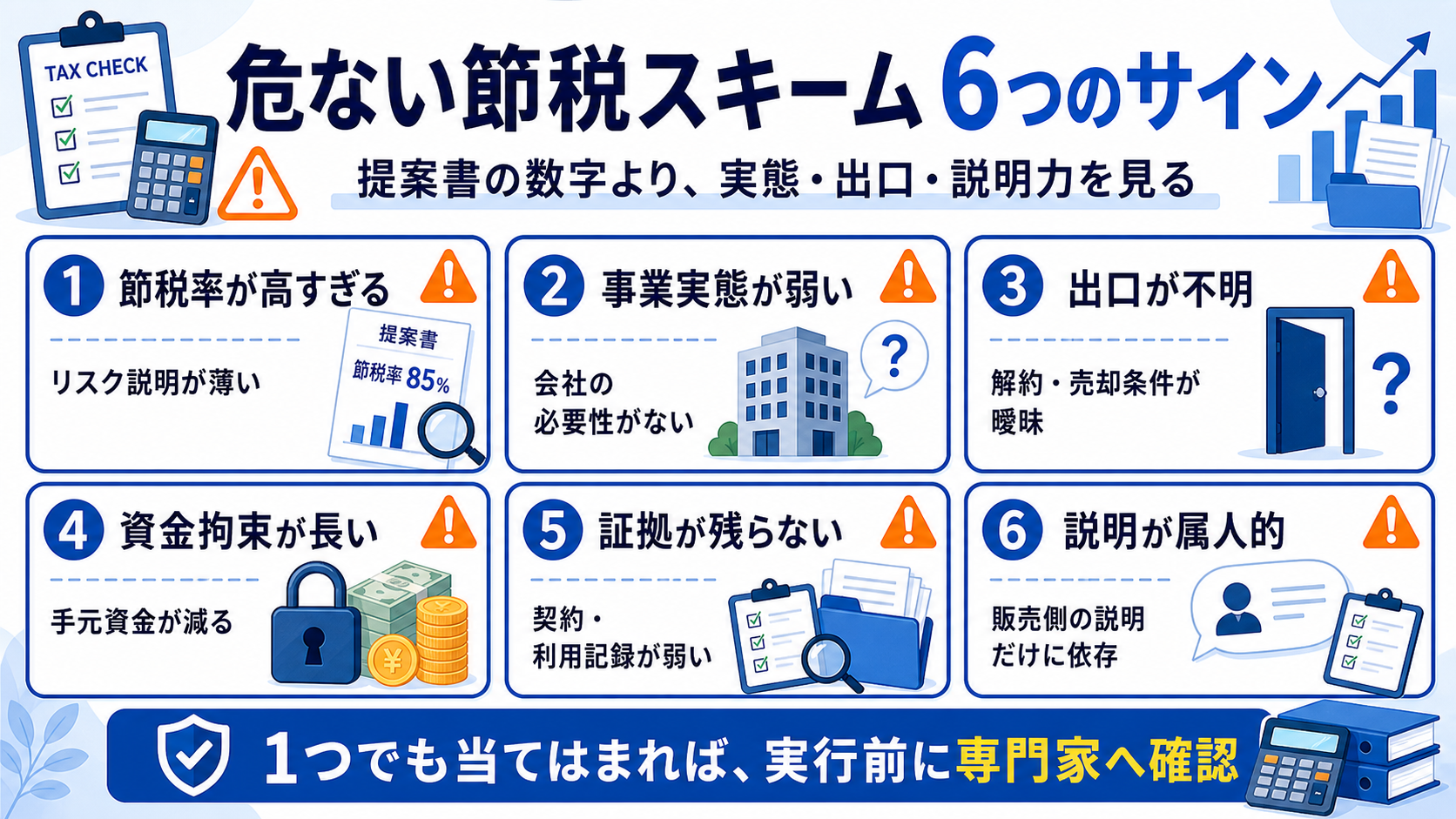

危ない節税スキームを見分ける6つのサイン

危ない節税スキームは、提案書の見た目だけでは分かりにくいことがあります。数字が整っていても、契約内容、利用実態、証拠、出口、説明責任が弱いと危険度は上がります。

グレーな処理とアウトに近い処理の境目は、法人節税のグレーゾーンでも詳しく解説しています。

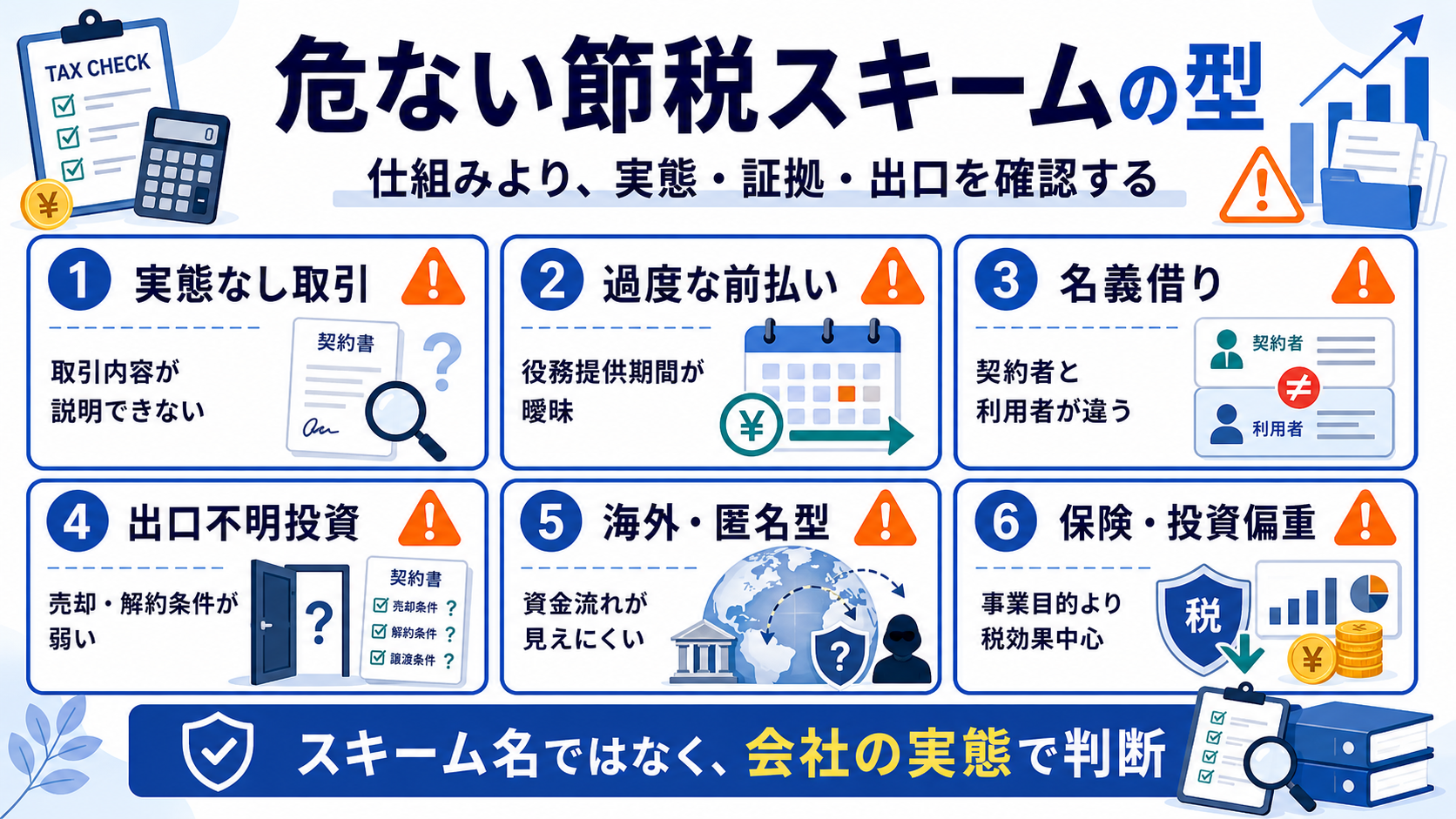

危ない節税スキームは商品名より取引の型で見抜く

危ない節税スキームは、商品名よりも「型」で見た方が判断しやすくなります。名前が新しくても、問題になりやすい構造は似ています。

前払い、役員給与、修繕費などは、支払った事実だけでなく、債務確定、支給要件、資本的支出との区分などが問題になります。制度ごとの要件は国税庁の解説で確認しています。

税務調査では節税スキームより申告と実態のズレを見られる

税務調査では、節税スキーム名よりも、申告内容と実態のズレを見られます。国税庁の法人税等の調査事績では、AIや資料情報を活用し、調査必要度の高い法人を抽出していること、実地調査による追徴税額が高水準であることが示されています。

つまり、数字だけを整えた処理は見つかりにくいのではなく、むしろ過去データや資料情報と照合されやすくなっています。特に外注費、原価、経費、海外取引、無申告、売上除外、架空経費などは重点的に確認されやすい領域です。

令和6事務年度の法人税等の調査事績では、AIや資料情報を活用した調査選定、実地調査の追徴税額、外注費や架空経費などの事例が示されています。節税スキームも、会社の実態と証拠で説明できるかが重要です。

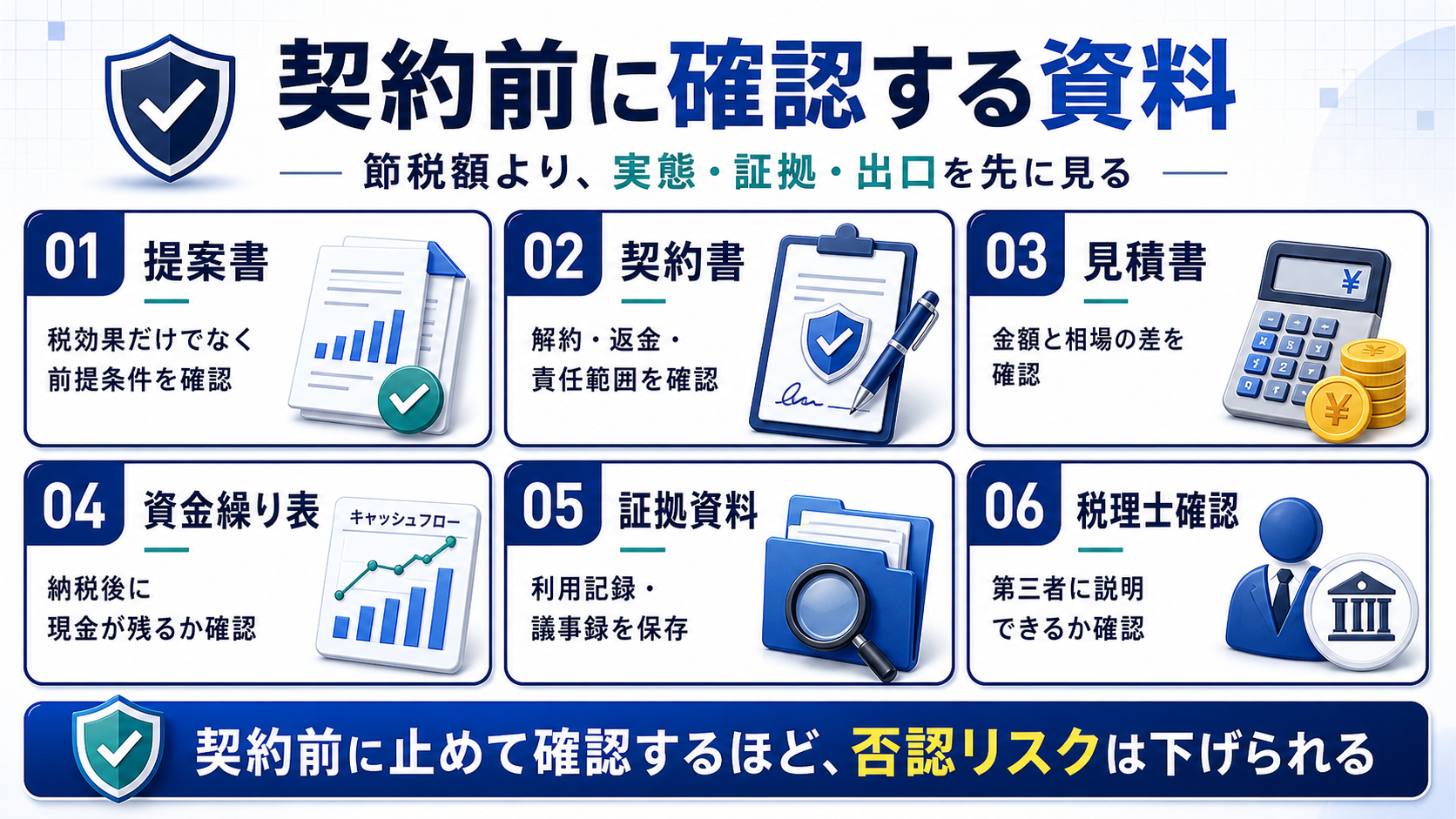

節税スキームは契約前に提案書と契約書と収支資料を確認する

節税スキームは、契約後に疑問点を確認すると引き返しにくくなります。提案を受けた時点で、次の資料をそろえてから判断します。

- 提案書:節税額だけでなく、前提条件、否認された場合の影響、税務上の根拠が書かれているか。

- 契約書:契約相手、役務内容、納品物、解約条件、返金条件、責任範囲が明確か。

- 見積書:同種サービスや商品と比べて金額が相当か。手数料の内訳が見えるか。

- 資金繰り表:納税額が減った後、手元資金、借入返済、運転資金に問題がないか。

- 証拠資料:利用記録、成果物、議事録、承認メモ、支払記録を保存できるか。

- 税理士確認:販売会社以外の立場から、税務調査で説明できるか確認しているか。

「税理士も大丈夫と言っている」「ほかの会社もやっている」といった言葉だけでは足りません。誰が、どの資料を見て、どの前提で判断したかを残すことが重要です。

節税スキーム別に否認と資金回収の危険ポイントを比較する

ここは比較した方が判断しやすいため、代表的な型だけ表で整理します。すべての論点を表に押し込むのではなく、契約前に見落としやすいポイントに絞ります。

| スキームの型 | 危ない見方 | 契約前に確認すること |

|---|---|---|

| 前払い費用 | 支払っただけで当期費用にしようとしている | 役務提供期間、債務確定、継続適用、契約内容 |

| 外注・コンサル費 | 成果物や利用実態が弱い | 契約書、成果物、議事録、社内利用記録、相場資料 |

| 保険・投資商品 | 節税額だけで契約し、出口と資金拘束を見ていない | 解約返戻率、手数料、満期時課税、資金繰り表 |

| 役員報酬・賞与 | 期中に利益調整目的で動かしている | 定期同額給与、事前確定届出給与、議事録、支給時期 |

| 福利厚生・社宅 | 社長や家族だけが使い、私用混在がある | 社内規程、利用対象者、利用実績、個人負担額 |

| 海外・匿名型 | 資金流れや契約相手を説明しにくい | 契約相手、送金根拠、源泉徴収、消費税、租税条約 |

交際費等は保存書類や損金不算入の取扱いがあり、申告誤りや更正があった場合には修正申告・延滞税の確認も必要です。この記事では制度の細部ではなく、契約前のリスク把握に必要な範囲で引用しています。

節税スキームの危険度を契約前に診断する

次の診断で、検討中の節税スキームが危ない状態に近づいていないか確認できます。NOが出た項目は、契約前に止めて資料を整えるポイントです。

節税スキームの危険度を実行前に確認する

診断は一般的な確認用です。実際の税務判断は契約内容、支払時期、証拠資料、会社の状況により変わります。

危ない節税スキームは事業目的と証拠を整えて安全策へ変える

節税スキームをすべて拒否する必要はありません。会社に必要な支出や投資であれば、税務上の処理を整理して安全に進める余地があります。大切なのは、税金を減らすための形式作りではなく、会社の意思決定として説明できる状態にすることです。

関連情報:実行前のリスク確認には、節税に強い税理士の選び方、節税商品の収益性と出口課税の比較もあわせてご確認ください。

経費否認の見られ方は、会社の経費が否認される理由もあわせて確認しておくと判断しやすくなります。

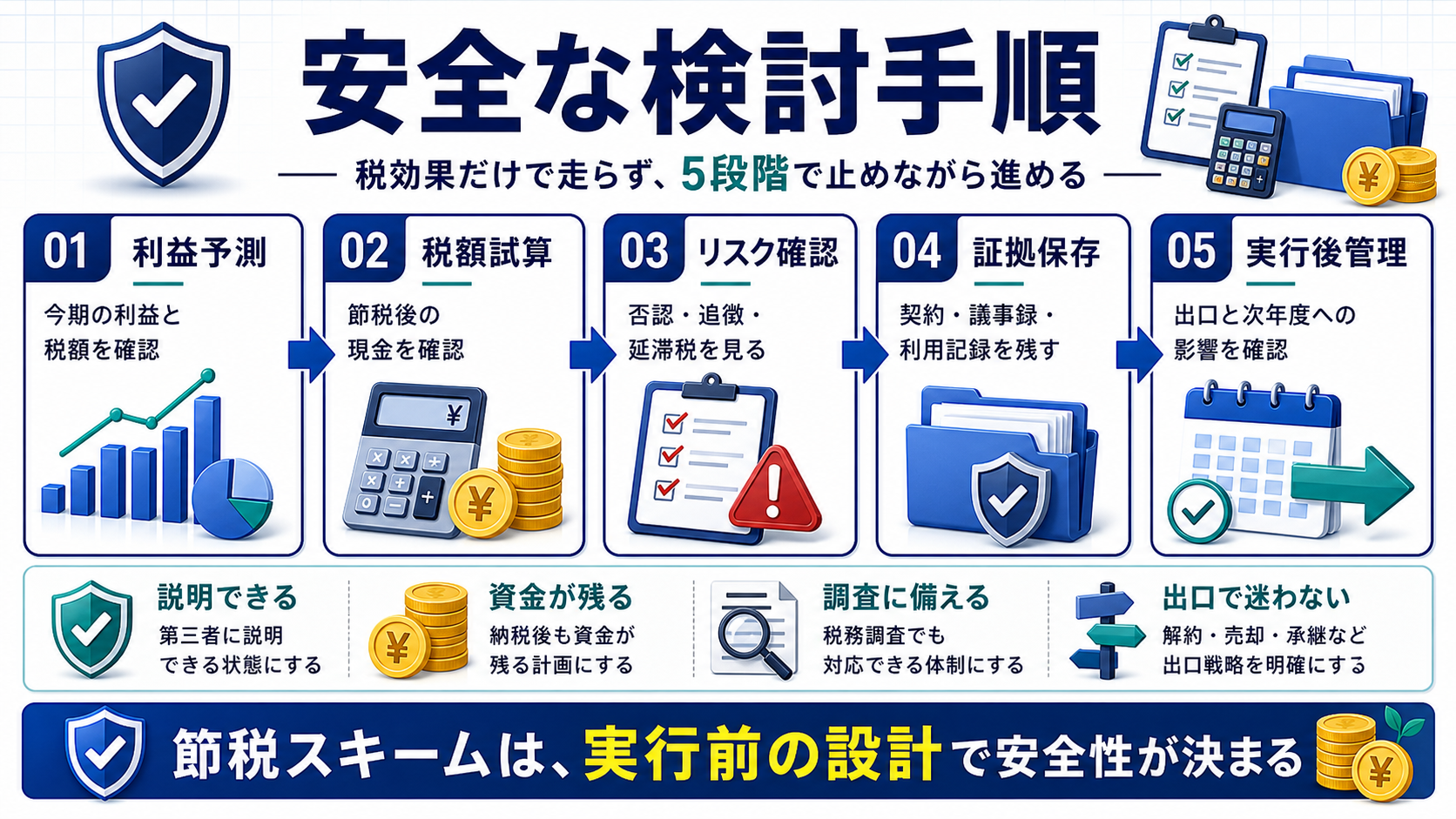

安全な節税スキームは目的確認から出口設計まで順番に進める

安全な節税スキームの検討は、提案を受けてすぐ契約するのではなく、次の順番で進めます。

節税の基本設計は、法人向け節税対策の基本や、設備投資・資産購入が絡む場合は減価償却による法人節税も参考になります。

節税スキームは契約前に税理士へ相談する

節税スキームは、実行後に相談するより、契約前に相談した方が修正しやすく、否認リスクも抑えやすくなります。特に次のいずれかに当てはまる場合は、提案書を受け取った段階で相談してください。

- 支払額が会社の利益や現金残高に対して大きい

- 決算直前に契約や支払いを急かされている

- 販売担当者以外が税務上の説明をできない

- 解約、売却、満期、返金など出口条件が曖昧

- 契約者と利用者、負担者が一致していない

- 海外取引、匿名組合、保険、投資、貸付など複数の論点が絡む

- 社長や家族の私的利用が少しでも混ざる

税務調査での確認項目を先に知りたい場合は、法人の節税は税務調査で何を見られる?も合わせて確認してください。

節税スキームの危険性でよくある質問

節税スキームはすべて危ないのですか?

すべてが危ないわけではありません。制度や実態に沿って、会社に必要な支出や投資を適切に処理することは節税の基本です。危ないのは、税効果だけを目的にして、実態、証拠、出口、資金繰りを説明できないまま実行することです。

節税スキームと租税回避はどう違いますか?

節税は制度や実態に沿って税負担を抑える考え方です。租税回避や脱税に近づくのは、実態と異なる形式を作る、売上や経費を仮装する、名義だけを借りるなど、説明できない処理を行う場合です。

決算直前に提案された節税スキームは避けるべきですか?

決算直前というだけで直ちに不可ではありません。ただし、契約、納品、役務提供、支払時期、金額の合理性、証拠資料を説明できない提案は、一度止めて確認した方が安全です。

税理士が紹介した節税スキームなら安全ですか?

紹介元だけで安全とは判断できません。税理士や専門家が、会社の実態に合わせて、税務調査時の説明、証拠、出口、資金繰りまで確認しているかを見る必要があります。

危ない節税スキームを見分ける最初の質問は何ですか?

「この支出や取引は、節税がなくても会社に必要か」です。必要性を説明できない場合は、税効果より前に目的と実態を見直します。

節税スキームは実行前に第三者へ説明できるかで判断する

節税スキームが危ないと言われる理由は、税額を下げること自体ではありません。危ないのは、会社の実態がない、証拠が残らない、出口が不明、資金繰りが悪化する、第三者へ説明できない状態で契約することです。

提案を受けたら、節税額より先に、会社目的、契約内容、役務提供、証拠、資金繰り、出口、税理士確認を見ます。迷う提案ほど、実行後ではなく実行前に止めて確認してください。

制度情報は2026年5月22日時点の公開情報をもとに、文中の該当箇所へ引用元を配置しています。実際の適用可否は、契約内容・支払時期・証拠資料・会社の状況により異なります。

危ない節税スキームを避けて今期の対策を専門家へ相談する

利益予測、税額試算、資金繰り、証拠資料、税務調査リスクまで整理し、会社に合う節税対策を確認します。

無料診断を依頼する →節税商品診断で自社に合う対策を確認する

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。