「法人保険は節税になる」——そう聞いて加入を検討している経営者・税理士は多いはずです。しかし、2019年7月の税制改正以降、法人保険の節税効果は大きく変化しました。「最高解約返戻率」による損金算入ルールが厳格化され、かつて主流だった全額損金型の保険はほぼ姿を消しています。

さらに2021年には、低解約返戻金型保険を個人に名義変更する「名義変更スキーム」も封じられ、「節税商品としての法人保険」は限定された場面でしか効かなくなったのが実態です。

とはいえ、法人保険が全く節税にならないわけではありません。保険の種類・返戻率・出口設計を正しく組み合わせれば、今も年間数十万〜数百万円の節税は可能です。本記事では、法人保険の節税効果を種類別・返戻率別に徹底比較し、代替節税策との優劣、失敗パターン、利益規模別の提案プレイブックまで、税理士・経営者が知っておくべき論点を網羅的に解説します。

🎯 結論|法人保険の節税で押さえるべき5つの要点

- 2019年改正後、全額損金の節税保険はほぼ消滅。返戻率50%以下のみ全額損金で、それ以外は返戻率区分ごとに損金割合が制限される。

- 節税効果が残る4タイプ:返戻率50%以下の定期保険/養老保険ハーフタックス/第三分野短期払/長期平準定期保険。

- 「節税」より「課税の繰延」と捉える:解約時に雑収入が立つため、出口戦略(退職金・設備投資・欠損金相殺)と一体設計が必須。

- 純粋な節税効果なら経営セーフティ共済・即時償却・リースが上。法人保険は保障+一部節税のツールと位置づける。

- 利益規模で選ぶ:500〜1,000万円は定期保険、1,000〜3,000万円は養老+医療、3,000万円超は長期平準定期の大型契約が基本。

法人保険で「節税」はまだ可能か?2019年税制改正後の現状

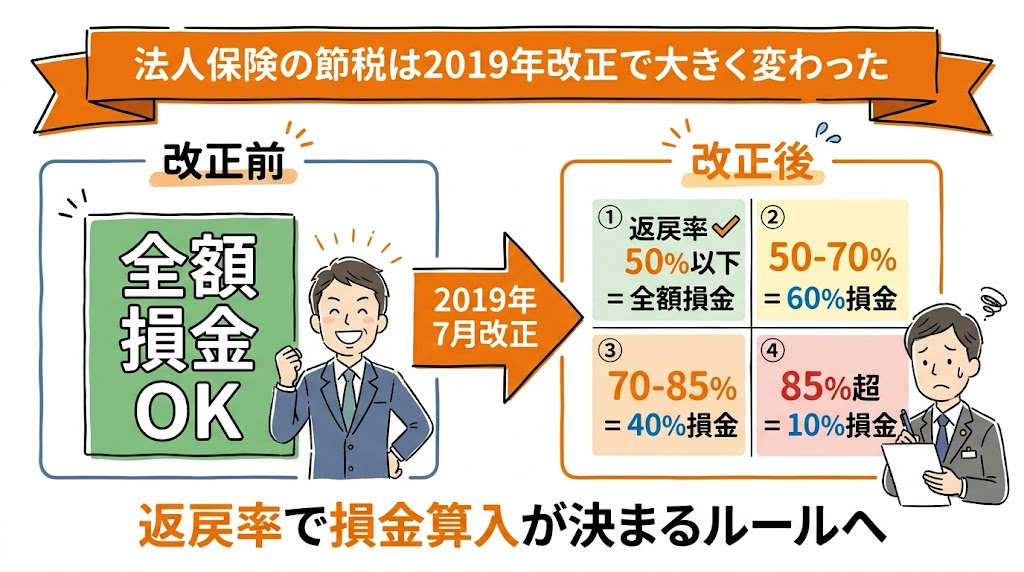

まず結論から言うと、2019年7月8日の国税庁通達改正以降、法人保険を使った「派手な節税」はほぼ不可能になりました。ただし、条件を選べば今も節税効果は残っています。改正前後の違いを正確に押さえることが、経営者・税理士にとっての出発点です。

2019年改正前の「全損・半損」保険の全盛時代

2019年以前、法人保険の世界では次のような商品が主流でした。

- 全損定期保険:長期平準定期保険・逓増定期保険・医療保険などで、保険料の全額を損金算入できる商品。返戻率が80〜90%でも全額損金が認められていた。

- 半損(1/2損金)保険:逓増定期保険の一部など、保険料の1/2を損金・1/2を資産計上する商品。

- 1/3損金・1/4損金タイプ:長期平準定期保険の一部で、返戻率・期間に応じて損金割合を設定。

これらの商品は、利益が出た期に年間数百万〜数千万円の保険料を全額損金化でき、解約返戻金を役員退職金として受け取るという「入口と出口の税率差」を狙う王道節税でした。

2019年7月改正で何が変わったのか

国税庁は2019年6月28日付で法人税基本通達を改正し、同年7月8日以降の新規契約から新ルールが適用されました(参考:国税庁「保険料等」基本通達)。

| 改正前 | 改正後(2019年7月8日以降) |

|---|---|

| 商品種類(定期・逓増・長期平準等)ごとに損金算入ルール | 最高解約返戻率に応じた統一ルール |

| 全額損金の商品が主流 | 返戻率50%以下のみ全額損金、それ以外は資産計上義務 |

| 商品選択で節税効果を調整 | 返戻率で損金割合が自動決定 |

2021年の「名義変更プラン」封じ込め

さらに2021年には、低解約返戻金型の法人契約保険を、返戻率が低い時期に役員個人へ名義変更して節税する「名義変更プラン」も封じられました。2021年7月1日以降の名義変更では、資産計上額(=法人が積み立てた保険料相当額)を時価とみなす扱いになり、事実上の節税効果が消滅しました。

それでも法人保険に節税効果が残る4つの理由

改正で節税の幅は狭まりましたが、以下の理由で法人保険は今も節税ツールとして機能します。

- ①返戻率50%以下の定期保険は全額損金:事業保障目的なら節税と保障の両立が可能

- ②養老保険ハーフタックスプラン:福利厚生目的で保険料の1/2損金化が今も認められる

- ③第三分野保険の短期払特例:医療保険・がん保険は年間保険料30万円以下なら全額損金

- ④出口での退職金相殺:解約返戻金と役員退職金を同期させれば、課税の繰延+退職所得控除で実質節税

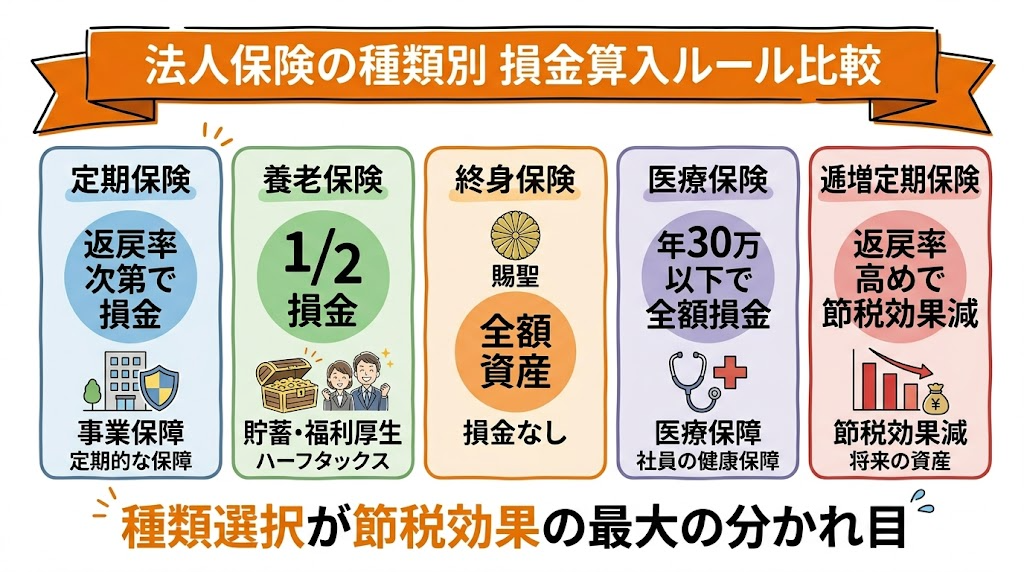

法人保険の種類別|損金算入ルールと節税効果の違い

法人保険の節税効果を理解するには、まず保険の種類ごとの基本的な税務上の取扱いを押さえる必要があります。同じ「法人保険」でも、定期・養老・終身・第三分野・逓増では損金算入ルールが大きく異なります。

①定期保険|節税効果の中心(返戻率で区分)

一定期間の死亡・高度障害を保障する掛け捨てに近いタイプ。最高解約返戻率により損金算入割合が決まります。返戻率50%以下なら全額損金で、中小企業の事業保障+節税の中心的存在です。長期平準定期保険・逓増定期保険もこの大分類に含まれます。

②養老保険|ハーフタックスプランで1/2損金

満期時に満期保険金、死亡時に同額の死亡保険金を受け取れる貯蓄型保険。契約形態により税務処理が大きく異なります。

| 契約形態 | 契約者 | 被保険者 | 死亡保険金受取人 | 満期保険金受取人 | 税務処理 |

|---|---|---|---|---|---|

| 通常型 | 法人 | 役員・従業員 | 法人 | 法人 | 全額資産計上(損金なし) |

| ハーフタックス | 法人 | 役員・従業員 | 遺族 | 法人 | 1/2損金・1/2資産 |

| 福利厚生型 | 法人 | 従業員 | 遺族 | 従業員 | 給与扱い(従業員課税) |

ハーフタックスプランは全従業員・全役員を対象にするなど「普遍性」要件を満たすことが必要。特定役員のみ加入だと福利厚生と認められず否認リスクが生じます。

③終身保険|節税にはならない(全額資産計上)

一生涯の死亡保障があり、解約時に返戻金を受け取れる貯蓄型。保険料は全額資産計上で、損金にはなりません。法人契約の終身保険は、事業承継・相続対策・退職金準備の「積立手段」として使われます。節税目的では不向きです。

④医療保険・がん保険(第三分野)|短期払の全額損金特例

2019年改正で、第三分野保険(医療・がん・介護)は一定の条件下で年間保険料30万円以下なら全額損金が認められました。これが短期払特例です。経営者や従業員の医療保障+節税に活用できます。

⚠️ 短期払特例の注意点:被保険者1人あたり・1事業年度あたりの年換算保険料相当額が30万円以下であることが要件。複数契約で合算判定されるため、加入設計時に細心の注意が必要。

⑤逓増定期保険|返戻率管理が鍵

保険金額が段階的に増えていく定期保険。返戻率が高めに設計されている商品が多く、2019年改正の影響を最も受けました。最高返戻率が85%超の商品は、初年度10〜30%しか損金化できないため、かつてのような大きな節税効果は期待できません。

種類別|節税適性の総合比較表

| 保険種類 | 主な用途 | 節税効果 | 保障 | 貯蓄性 |

|---|---|---|---|---|

| 定期保険(返戻率50%以下) | 事業保障 | ★★★(全額損金) | ★★★ | ★☆☆ |

| 定期保険(返戻率70%以下) | 事業保障+退職金 | ★★☆(60%損金) | ★★★ | ★★☆ |

| 定期保険(返戻率85%以下) | 退職金準備 | ★☆☆(40%損金) | ★★☆ | ★★★ |

| 養老保険ハーフタックス | 福利厚生 | ★★☆(1/2損金) | ★★☆ | ★★★ |

| 終身保険 | 事業承継・相続 | ☆☆☆(全額資産) | ★★★ | ★★★ |

| 医療保険(短期払30万以下) | 医療保障 | ★★★(全額損金) | ★★☆ | ★☆☆ |

| 逓増定期保険 | 退職金準備 | ★☆☆(返戻率次第) | ★★★ | ★★★ |

解約返戻率別|損金算入割合と経理処理の完全ガイド

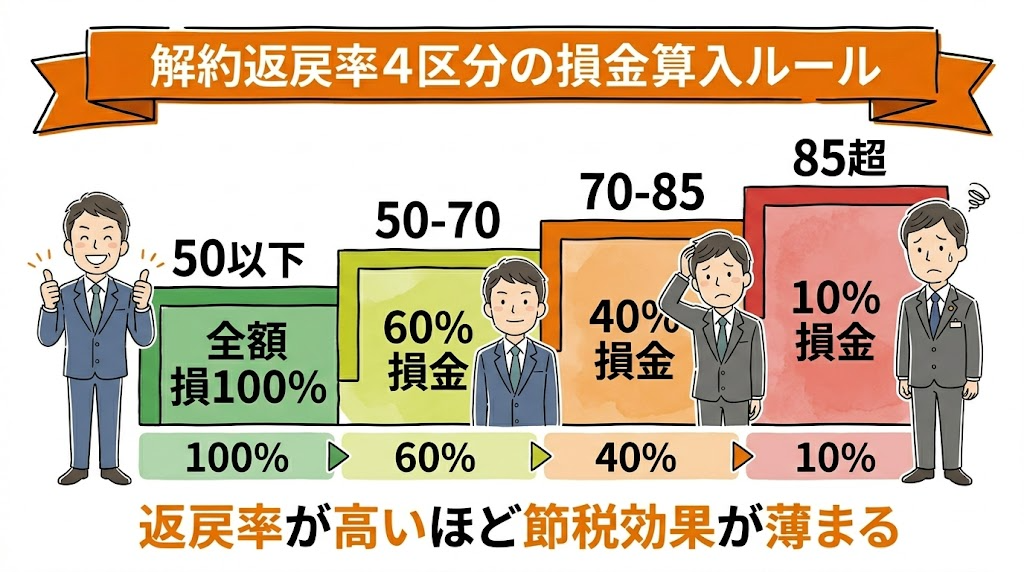

2019年改正の核心は「最高解約返戻率」です。法人保険の節税効果は、返戻率のどの区分に入るかで大きく変わります。ここでは返戻率4区分ごとの具体的な損金算入割合と経理処理を完全解説します。

返戻率区分①|50%以下:全額損金

最高解約返戻率が50%以下の定期保険は、保険期間を通じて保険料の全額が損金算入できます。ただし返戻率が低いため貯蓄性はほぼなく、事業保障を主目的に選ぶタイプです。

経理処理例(年間保険料120万円):

(借)支払保険料 120万円 (貸)現金預金 120万円

返戻率区分②|50%超〜70%以下:60%損金・40%資産

最高解約返戻率が50%超70%以下の定期保険は、保険期間の前半4割の期間で、保険料の60%を損金・40%を資産計上します。

| 期間 | 損金 | 資産計上 | 処理 |

|---|---|---|---|

| 保険期間の前半40% | 保険料×60% | 保険料×40% | 資産を積み立て |

| 40%〜75%期間 | 保険料×100% | なし | 全額損金化 |

| 75%〜満期 | 保険料×100%+資産取崩 | 取崩計上 | 資産を残期間で取崩 |

経理処理例(年間保険料100万円・返戻率65%):

前半期:(借)支払保険料 60万円/前払保険料 40万円 (貸)現金預金 100万円

返戻率区分③|70%超〜85%以下:40%損金・60%資産

返戻率70%超85%以下の区分は、前半4割期間で40%しか損金化できず、60%は資産計上されます。中長期的な退職金準備と節税を両立する場合はこの区分を選ぶケースが多いです。

返戻率区分④|85%超:節税効果は限定的

返戻率85%超は最も厳しい区分で、当初10年間は10%しか損金化できません。11年目以降は30%損金になりますが、最高返戻率到達時点までは資産計上が続きます。

| 期間 | 損金割合 | 資産計上 |

|---|---|---|

| 当初10年間 | 10% | 90% |

| 11年目〜最高返戻率期 | 30% | 70% |

| 最高返戻率経過後 | 100%+取崩 | 取崩計上 |

つまり、返戻率が高い保険ほど節税は後ろ倒しされ、即効性はなくなるという設計です。

4区分まとめ表(2026年現在)

| 最高返戻率 | 損金算入の仕組み | 節税即効性 | 主な用途 |

|---|---|---|---|

| 50%以下 | 全額損金 | ★★★ | 事業保障 |

| 50%超〜70%以下 | 前半4割で60%損金 | ★★☆ | 保障+退職金 |

| 70%超〜85%以下 | 前半4割で40%損金 | ★☆☆ | 退職金準備 |

| 85%超 | 10年10%→30%損金 | ☆☆☆ | 長期積立 |

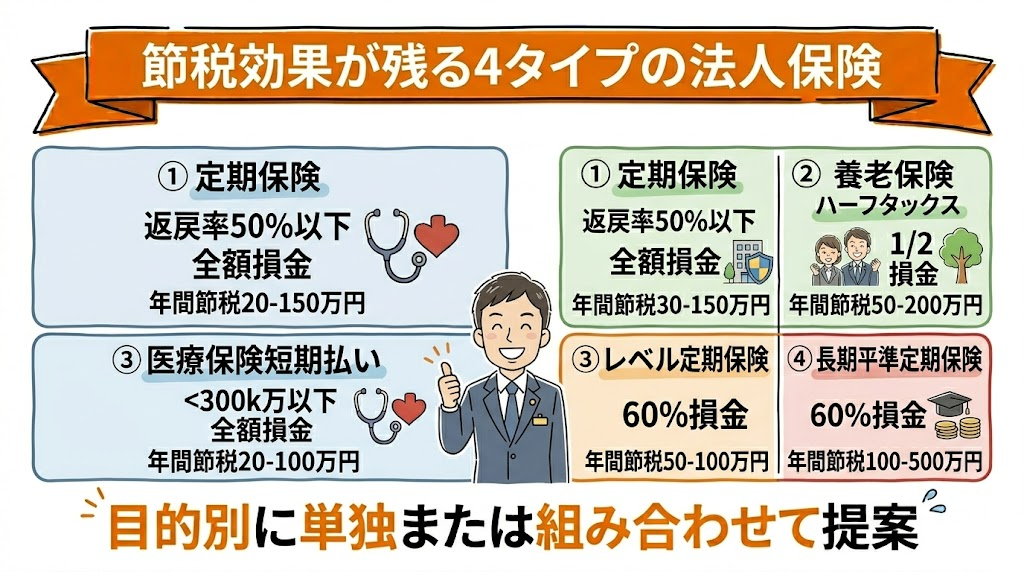

法人保険 比較|節税効果が残る4つの保険タイプ

2019年改正後でも、依然として節税効果が期待できる4タイプを紹介します。経営者・税理士が提案・選択するときの中核になる保険です。

タイプ①|返戻率50%以下の定期保険(全額損金)

事業保障を目的とした掛け捨てに近い定期保険で、返戻率を50%以下に抑えた商品。保険料全額を損金算入でき、年間100〜500万円規模の節税効果が見込めます。解約返戻金は小さいため、純粋に保障と節税を両立するタイプ。

典型例:経営者40歳・死亡保険金1億円・保険料年100万円・10年定期=10年間毎年100万円を全額損金。実効税率33%なら年間33万円の節税。

タイプ②|養老保険ハーフタックスプラン(1/2損金)

全従業員・全役員を対象に福利厚生として導入し、保険料の1/2を損金・1/2を資産計上するプラン。退職金準備+節税+福利厚生の3役を同時に実現できます。

典型例:従業員20名で1人あたり年保険料30万円=法人全体で年600万円。うち300万円が損金。実効税率33%なら年99万円の節税+満期で退職金原資確保。

⚠️ ハーフタックスの要件:①全従業員を普遍的に加入させる、②死亡保険金は遺族・満期保険金は法人、③同族会社役員のみの加入は認められない。形式的運用は福利厚生性が否認されるリスクあり。

タイプ③|医療保険・がん保険の短期払特例(全額損金)

第三分野保険(医療・がん)で、被保険者1人・1事業年度あたり年間保険料30万円以下なら全額損金化。経営者・役員向けの短期払終身医療保険が典型例です。

典型例:役員5名に対し1人あたり年30万円×5年の短期払医療保険=年150万円全額損金。支払い完了後も終身保障が継続。実効税率33%なら年50万円の節税。

タイプ④|長期平準定期保険(退職金準備+節税)

保険期間が99歳までなど超長期の定期保険。返戻率70%以下に設計されたものは60%損金化可能で、かつ返戻率が高めのため、役員退職金の積立と節税を両立できます。

典型例:経営者50歳・保険期間45年・保険料年500万円・返戻率65%。前半18年は300万円損金+200万円資産。65歳時点で退職金原資として解約。

4タイプ比較早見表

| タイプ | 損金割合 | 年間節税目安 | 出口 | 向いている法人 |

|---|---|---|---|---|

| 定期保険(返戻率50%以下) | 100% | 30〜150万円 | 保障終了 | 事業保障重視 |

| 養老保険ハーフタックス | 50% | 50〜200万円 | 満期・退職金 | 福利厚生重視 |

| 医療保険短期払 | 100%(30万円以下) | 20〜100万円 | 終身保障 | 役員医療保障 |

| 長期平準定期保険 | 60%(返戻率70%以下) | 100〜500万円 | 退職金 | 退職金準備 |

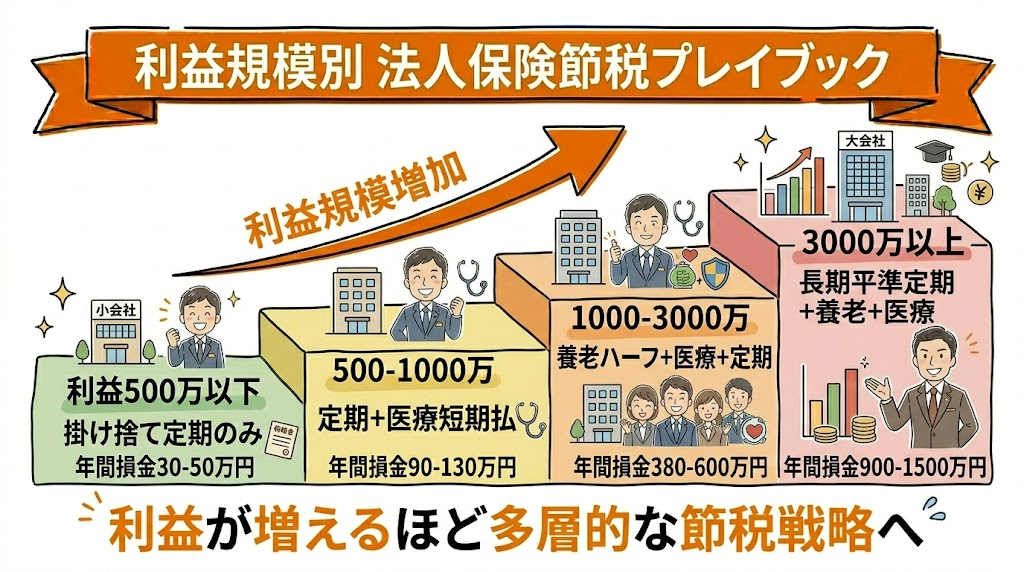

利益規模別|節税目的で選ぶ法人保険の提案プレイブック

法人保険の最適解は利益規模で大きく変わります。同じ商品を全社に売る代理店・全顧問先に提案する税理士は失敗します。利益規模4段階ごとのプレイブックを押さえましょう。

利益500万円以下|保険より先に永久型節税

この規模はキャッシュアウトを伴う保険が経営を圧迫します。まず役員報酬最適化・社宅・旅費規程などキャッシュアウトゼロの永久型節税を優先。保険は必要最小限の掛け捨て定期保険(年30〜50万円)で事業保障のみをカバーします。

利益500〜1,000万円|定期保険+医療保険で保障+節税

実効税率約25%のこの規模からは、返戻率50%以下の定期保険(年60〜100万円)+医療保険短期払(年30万円以下)の組み合わせが王道。年間損金90〜130万円で、実効税率換算22〜32万円の節税効果。

利益1,000〜3,000万円|養老保険+医療保険+定期保険の3点セット

実効税率約29%で、節税インパクトが大きくなるゾーン。養老保険ハーフタックス(年300〜600万円/損金半分)+医療保険短期払+定期保険を組み合わせます。

モデルケース:年利益2,000万円の製造業。養老保険ハーフ年500万円(損金250万円)+医療保険年30万円(損金30万円)+定期保険年100万円(損金100万円)=合計損金380万円。実効税率29%なら年間110万円の節税。

利益3,000万円以上|長期平準定期保険の大型契約

実効税率約33%で、退職金準備も視野に入るゾーン。返戻率65〜70%の長期平準定期保険(年500〜1,000万円)を主役に据えます。

モデルケース:年利益5,000万円の商社。長期平準定期保険年800万円(損金480万円・資産320万円)+経営セーフティ共済年240万円(全額損金)+養老保険ハーフ年500万円(損金250万円)=合計損金970万円。実効税率33%なら年間320万円の節税。

利益規模別|保険戦略のまとめ表

| 利益規模 | 主軸の保険 | 年間損金目安 | 年間節税額目安 |

|---|---|---|---|

| 〜500万円 | 掛け捨て定期保険のみ | 30〜50万円 | 6〜12万円 |

| 500〜1,000万円 | 定期+医療短期払 | 90〜130万円 | 22〜32万円 |

| 1,000〜3,000万円 | 養老ハーフ+医療+定期 | 380〜600万円 | 110〜175万円 |

| 3,000万円以上 | 長期平準定期+養老+医療 | 900〜1,500万円 | 300〜500万円 |

▶ 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別ロードマップ

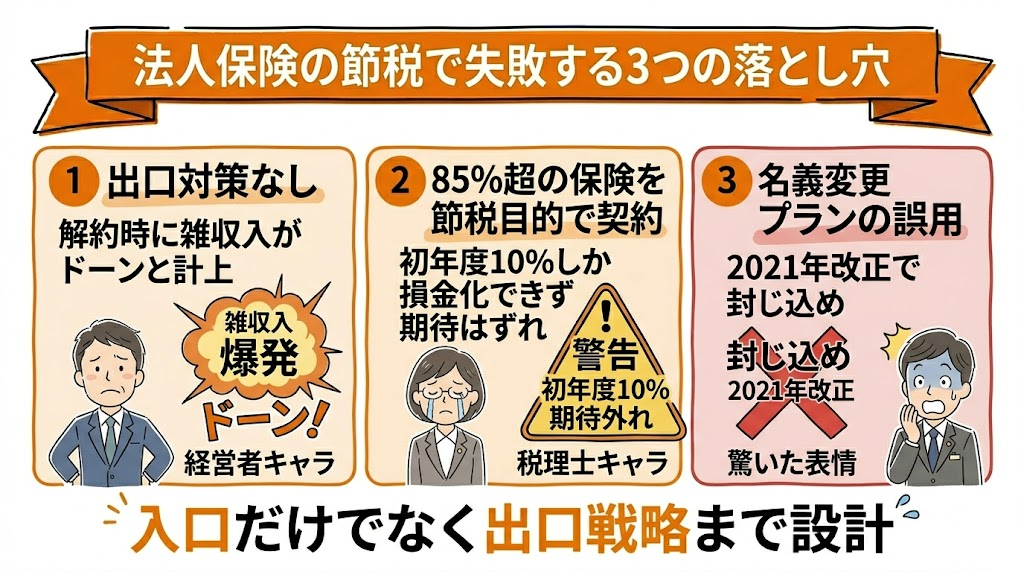

法人保険の節税で失敗する3つの落とし穴

法人保険は「入口の節税効果」ばかりに目が向きがちですが、出口まで設計しないと大きな失敗につながります。代表的な3つの落とし穴と回避策を押さえましょう。

落とし穴①|出口対策なしで解約→一気に益金計上

最大の失敗は解約返戻金が一気に雑収入計上されること。例えば10年間で5,000万円積み立てた養老保険を解約すると、資産計上分と返戻金の差額が益金になります。出口で税率が高いまま解約すると、入口で節税した分がそのまま戻ってきてしまいます。

回避策:①役員退職金と同期させて損金と相殺、②大型設備投資のタイミングに合わせる、③赤字年度に解約して繰越欠損金と相殺、④分割解約で益金を分散。

落とし穴②|返戻率85%超の保険を節税目的で契約

返戻率が高い=資産性が高い=節税にならない、という原則を理解せず、「将来の解約返戻金が大きい=お得」と誤解して加入するケース。初年度は10%しか損金化できないため、期待した節税効果はほぼゼロです。

回避策:契約前に最高解約返戻率を必ず確認。節税目的なら返戻率50〜70%の商品を選び、退職金積立が主目的なら85%超でも許容。目的で返戻率を選び分ける。

落とし穴③|名義変更スキームの残骸に引っかかる

2021年7月1日以降、低解約返戻金型保険を個人に名義変更する節税スキームは封じられました。しかし、いまだに古い情報のまま「名義変更で節税できる」と勧められるケースがあります。現在は資産計上額を時価と見なすため、名義変更時点で大きな所得税課税が発生します。

⚠️ 現在の名義変更ルール(2021年7月1日以降):低解約返戻金型保険を法人→個人に名義変更する場合、法人の資産計上額(≒保険料累計)を時価として譲渡時の経済価値を算定。解約返戻金が低くても、個人側で一時所得または給与所得として課税されるため、旧来の節税効果は消失。

失敗を防ぐ5つのチェックリスト

- ☐ 加入目的が明確か(保障/退職金/福利厚生)

- ☐ 最高解約返戻率と損金割合を把握しているか

- ☐ 出口(解約・退職金・満期)のタイミングが決まっているか

- ☐ 出口での益金と損金の相殺シミュレーションを行ったか

- ☐ 他の節税策(セーフティ共済・経営強化税制等)と比較したか

▶ 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

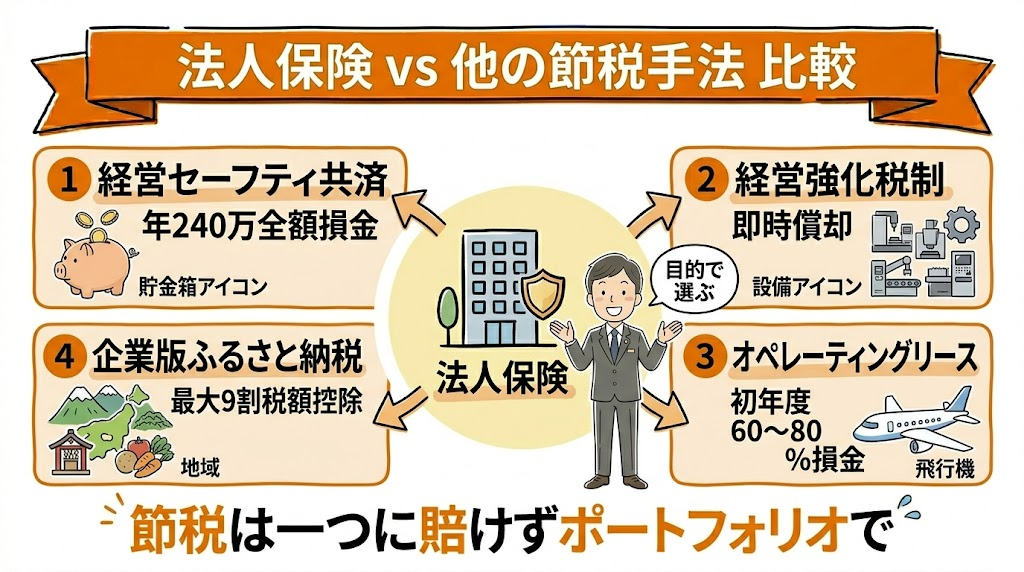

法人保険 vs 他の節税手法|代替節税策との比較

純粋な節税効果を求めるなら、法人保険よりも確実で効率の良い代替節税策が存在します。2026年現在の主要な代替策と比較しましょう。

代替①|経営セーフティ共済(倒産防止共済)

中小企業基盤整備機構が運営する公的制度。年間240万円を全額損金算入でき、40ヶ月以上加入すれば掛金全額が戻ります。実質コストゼロで税額を繰り延べられる、法人保険より確実性が高い代替策です。

代替②|中小企業経営強化税制の即時償却

GPUサーバー・太陽光発電・コインランドリー等の設備投資で即時償却または7%税額控除が選択可能。年利益1,000万円超の法人なら、保険より大きな節税効果が出ます。

▶ GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

代替③|オペレーティングリース

航空機・コンテナ・船舶への匿名組合出資で、初年度に出資額の60〜80%を損金化。3,000万円超の利益がある法人で王道の大型節税です。

代替④|企業版ふるさと納税

地方自治体の認定事業への寄附で最大9割が税額控除+損金算入。実質負担1割で地域貢献もでき、保険では得られないPR効果があります。

代替策と法人保険の総合比較

| 手法 | 損金算入率 | キャッシュアウト | 出口 | 確実性 |

|---|---|---|---|---|

| 法人保険(返戻率50%以下定期) | 100% | 年30〜500万円 | 保障終了 | ★★☆ |

| 法人保険(長期平準定期) | 60% | 年500〜1,000万円 | 退職金 | ★★☆ |

| 経営セーフティ共済 | 100% | 年最大240万円 | 40ヶ月後全額返還 | ★★★ |

| 中小企業経営強化税制 | 100%(即時償却) | 設備投資額 | 運用収益+売却 | ★★★ |

| オペレーティングリース | 60〜80% | 出資額数千万円 | 10〜15年後益金 | ★★☆ |

| 企業版ふるさと納税 | 100%+税額控除 | 寄附額 | 返ってこない | ★★★ |

法人保険を選ぶべきケース/避けるべきケース

| 選ぶべきケース | 他の手法を選ぶべきケース |

|---|---|

| 事業保障が必須(経営者依存度が高い) | 事業保障は別途確保済み |

| 役員退職金の積立を計画している | 短期で資金を使いたい |

| 福利厚生を拡充したい(養老ハーフ) | 福利厚生は既に十分 |

| 出口タイミングが明確 | 出口が不透明 |

| 医療保障を役員に付与したい | 個人で医療保険加入済み |

▶ 会計事務所の節税商品取り扱いガイド|商品別の手数料・資格・提案方法・収益シミュレーション

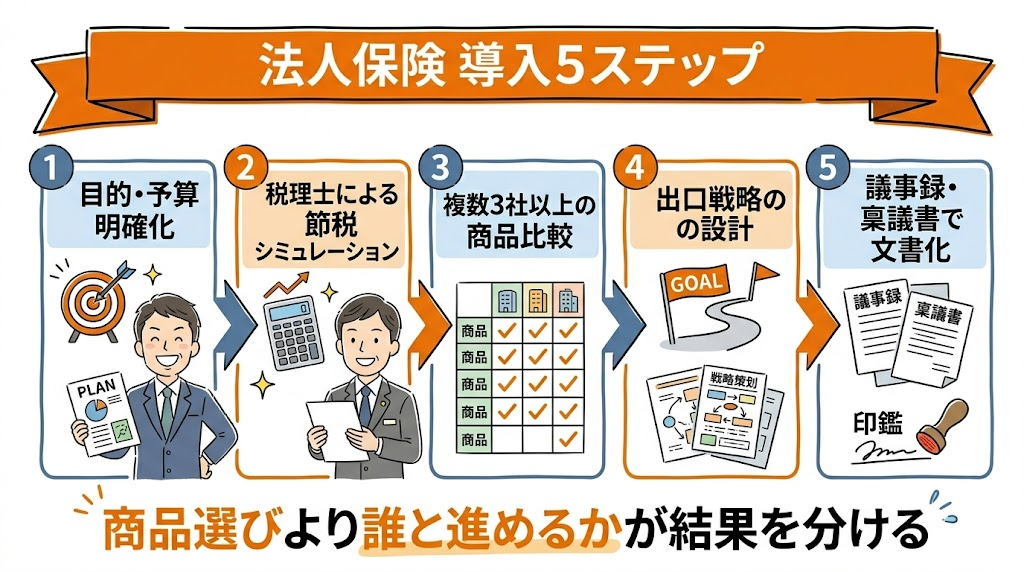

法人保険の導入ステップ|税理士・代理店の選び方

法人保険は商品選択以上に「誰と進めるか」で結果が変わります。税理士・代理店の選び方と、導入の5ステップを押さえましょう。

Step 1|目的と予算を明確化

「何のために加入するか」を最初に決めます。選択肢は大きく①事業保障、②退職金準備、③福利厚生、④節税の4つ。複数兼ねる場合でも主目的を1つに絞るのが鉄則です。年間予算も利益規模の5〜15%以内に抑えます。

Step 2|税理士による節税シミュレーション

保険募集人(代理店)ではなく税理士に必ず節税シミュレーションを依頼します。代理店は保険商品の提案が主で、出口設計・他の節税策との比較・キャッシュフロー影響の分析は苦手な場合があります。

Step 3|複数社の商品を比較

1社だけの提案を鵜呑みにしない。最低3社の商品を返戻率・保険料・保障内容・出口条件で比較します。代理店が乗合代理店(複数保険会社の商品を扱う)かどうかもチェックポイント。

Step 4|出口戦略を契約前に設計

加入時に「何年後にどう出口を迎えるか」を数値でシミュレーション。役員退職金・設備投資・欠損金相殺など、出口での損金を同時に準備します。

Step 5|議事録・稟議書で意思決定を文書化

法人契約は取締役会(または役員決定)で意思決定し、議事録・稟議書に事業目的・比較検討・出口戦略を明記。将来の税務調査や株主説明で必須の防衛資料になります。

良い税理士・代理店の見分け方チェックリスト

| 項目 | 良い税理士・代理店 | 避けるべき税理士・代理店 |

|---|---|---|

| 目的の確認 | 加入目的を最初に聞く | いきなり商品説明 |

| 複数社比較 | 3社以上の商品を提示 | 1社のみを推奨 |

| 出口設計 | 解約時のシミュ提示 | 入口効果のみ強調 |

| 代替策の提示 | 共済・リース等も紹介 | 保険のみを推奨 |

| リスク説明 | デメリットも明示 | メリットのみ強調 |

| 文書化 | 議事録・稟議書を用意 | 口頭説明のみ |

▶ 税理士の節税提案の方法|4ステップ・利益規模別プレイブック・顧問トーク術で差別化する実務ガイド【2026年最新版】

よくある質問(FAQ)

Q1. 法人保険は2019年税制改正後も節税になりますか?

即時・全額損金化は最高解約返戻率50%以下の定期保険のみになりました。50%超〜70%以下は60%損金、70%超〜85%以下は40%損金、85%超は初年度10%損金と段階的に制限されます。ただし養老保険ハーフタックス(1/2損金)や医療保険短期払(年30万円以下全額損金)は今も有効で、目的を明確にすれば節税効果は残っています。

Q2. 法人保険の種類別の損金算入ルールはどうなっていますか?

定期保険は返戻率区分で損金割合が変動、養老保険は契約形態(ハーフタックス・福利厚生型)で異なり、終身保険は全額資産計上(損金なし)。医療保険・がん保険は年30万円以下で全額損金、逓増定期保険は返戻率が高いため2019年改正の影響を最も受けました。種類選択が節税効果の最大の分かれ目です。

Q3. 最高解約返戻率と損金算入割合の関係は?

4区分で決まります。①50%以下:全額損金/②50%超〜70%以下:前半4割で60%損金・40%資産/③70%超〜85%以下:前半4割で40%損金・60%資産/④85%超:当初10年は10%損金・90%資産、11年目から30%損金。保険期間の75%経過後は全額損金化+資産取崩。返戻率が高いほど損金計上が後ろ倒しされます。

Q4. 節税目的で法人保険を選ぶならどの種類がおすすめですか?

4タイプが中心です。①返戻率50%以下の定期保険(全額損金)、②養老保険ハーフタックスプラン(1/2損金・福利厚生型)、③医療保険・がん保険の短期払(年30万円以下全額損金)、④退職金準備型の長期平準定期保険(返戻率70%以下で60%損金)。利益500〜1,000万円は定期、1,000〜3,000万円は養老+医療、3,000万超は長期平準が目安です。

Q5. 法人保険の節税で失敗する典型パターンは?

3大パターン:①返戻率85%超の保険を節税目的で契約し初年度は10%しか損金化できなかった、②解約時に雑収入が一気に計上されて出口対策が間に合わず追加課税、③2021年改正で封じられた名義変更プランを信じて契約。「入口」ではなく「出口」まで含めた設計が必須です。

Q6. 法人保険より節税効果が高い代替手段はありますか?

純粋な節税なら①経営セーフティ共済(年240万円全額損金・40ヶ月で全額戻る)、②中小企業経営強化税制の即時償却(GPU・太陽光・コインランドリー)、③オペレーティングリース(初年度60〜80%損金)、④企業版ふるさと納税(最大9割税額控除)、⑤少額減価償却資産(年300万円枠)のほうが確実です。法人保険は「保障+一部節税」と割り切るのが2026年現在の王道です。

Q7. 法人保険に加入すべきタイミングはいつですか?

①期首(節税効果を1年フル活用)、②大きな利益が見込まれる期の期中、③役員退職金積立を開始する時(退職予定の10〜15年前)、④新規事業の立ち上げで事業保障が必要な時、の4タイミングが適しています。決算直前の駆け込み加入は月割り・期割りで損金計上額が限定されるため効果が薄くなるので注意しましょう。

Q8. 法人保険の出口戦略はどう設計すべきですか?

加入時点で出口を決めることが必須です。主な出口は①役員退職金との相殺(解約返戻金を退職金原資に充てて益金と損金を相殺)、②設備投資・修繕費のタイミング調整、③赤字事業年度での解約(繰越欠損金との相殺)、④分割解約で益金分散、⑤長期保有で死亡保険金受取の5つ。出口を決めずに加入すると解約時に一気に利益計上され追加課税されます。

まとめ|法人保険は「節税商品」から「保障+一部節税」ツールへ

本記事では、法人保険の節税効果を①2019年改正の影響/②種類別損金ルール/③返戻率区分/④節税効果が残る4タイプ/⑤利益規模別プレイブック/⑥失敗3大パターン/⑦代替節税策比較/⑧導入5ステップの8軸で徹底解説しました。

| 観点 | 要点 |

|---|---|

| 現状認識 | 2019年改正で全額損金の節税保険はほぼ消滅。2021年に名義変更プランも封じ込め。 |

| 節税効果が残る4タイプ | 返戻率50%以下の定期保険/養老保険ハーフタックス/医療保険短期払/長期平準定期保険 |

| 返戻率4区分 | 50%以下:全額損金/50-70%:60%損金/70-85%:40%損金/85%超:10〜30%損金 |

| 利益規模別戦略 | 500万以下:掛け捨て定期のみ/500-1,000万:定期+医療/1,000-3,000万:養老ハーフ+医療+定期/3,000万超:長期平準定期 |

| 失敗防止3原則 | 出口戦略の事前設計/返戻率と目的の整合/名義変更プランの誤用回避 |

| 代替節税策 | 経営セーフティ共済/中小企業経営強化税制/オペレーティングリース/企業版ふるさと納税 |

| 導入5ステップ | 目的明確化→税理士シミュ→複数社比較→出口戦略設計→議事録・稟議書で文書化 |

法人保険導入の最終チェックリスト

- 目的は明確か?(事業保障/退職金/福利厚生/節税のどれが主目的か)

- 最高解約返戻率と損金割合を把握したか?(加入前に必ず確認)

- 出口タイミングは決まっているか?(解約年・退職金との同期)

- 出口の益金を相殺する損金は準備できるか?

- 他の節税策(共済・経営強化税制)と比較したか?

- 複数社の商品を比較したか?(最低3社)

- 税理士による節税シミュレーションを受けたか?

- 議事録・稟議書に事業目的を記載したか?

2026年現在、法人保険は「節税商品」というより「保障と課税繰延を同時に実現するツール」です。本記事のフレームワークを使えば、保険会社の営業トークに流されず、自社の利益規模・目的に最適な保険を選べます。

関連記事

- 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別ロードマップ

- 税理士の節税提案の方法|4ステップ・利益規模別プレイブック・顧問トーク術で差別化する実務ガイド【2026年最新版】

- 決算直前の節税対策を完全ガイド|3ヶ月前・1ヶ月前・2週間前・決算日当日の時期別ロードマップ

- 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

- 年商1億円の法人が実践すべき節税対策15選|税額シミュレーション・業種別戦略・年間スケジュール

- GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

- 会計事務所の節税商品取り扱いガイド|商品別の手数料・資格・提案方法・収益シミュレーション

- 節税商品の紹介手数料とは?商品別の相場・税務処理・収益シミュレーションを完全解説

法人保険の選定・出口戦略・他の節税策との組み合わせは、経験豊富な税理士・代理店のサポートが不可欠です。初回相談は無料で、貴社の利益規模・目的に合わせた最適プランをご提案します。

📌 関連情報:節税効果と同時に実物資産として手元に残るGPUサーバーの資産価値はこちらで解説しています。