「中小企業の節税といえば、まずは経営セーフティ共済」——そう聞いた経営者・税理士は多いはずです。実際、年間240万円・累計800万円までを全額損金算入でき、40ヶ月以上加入すれば100%戻ってくるという、確実性の高い節税ツールとして長年支持されてきました。

しかし、2024年10月の税制改正により、解約後2年以内の再加入では掛金が損金算入できない新ルールが導入され、従来の短期解約→再加入スキームは封じられました。さらに、解約手当金は益金になるため、出口戦略を誤れば「節税」が「課税の繰延」で終わるのが実態です。

本記事では、経営セーフティ共済の節税効果を利益規模別シミュレーション・40ヶ月ルール・出口戦略5パターン・2024年改正対応・他の節税手法との比較まで網羅的に解説します。中小企業の経営者・税理士が知っておくべき論点を、実数値とフレームワークで整理した完全ガイドです。

🎯 結論|経営セーフティ共済の節税で押さえるべき5つの要点

- 年240万円・累計800万円が全額損金。実効税率33%なら年間最大79万円の節税(+繰延)効果。

- 40ヶ月ルール:40ヶ月以上加入で掛金100%返戻。それ未満だと元本割れ・掛け捨てになるため、最低40ヶ月の積立が前提。

- 「節税」ではなく「課税の繰延」。解約手当金は益金になるため、出口戦略(退職金・設備投資・欠損金相殺)と一体設計が必須。

- 2024年10月改正で解約後2年以内の再加入は損金不可に。短期解約→再加入スキームは封じ込めへ。

- 個人事業主は退職金で出口が作れないため、累進課税の影響を受けやすい。法人より節税効果は限定的だが年240万円の損金枠は健在。

経営セーフティ共済とは|中小企業の連鎖倒産を防ぐ公的制度

経営セーフティ共済(正式名称:中小企業倒産防止共済制度)は、取引先が倒産した際の連鎖倒産を防ぐための公的な共済制度です。中小企業基盤整備機構(中小機構)が運営し、1978年(昭和53年)の制度開始以来、累計で50万社以上が加入してきました。

制度の3つの柱|貸付・節税・出口

経営セーフティ共済の本質は次の3つの機能の組み合わせです。

| 機能 | 内容 | メリット |

|---|---|---|

| ①無担保・無保証の貸付 | 取引先倒産時に積立額の最大10倍まで借入可能 | 資金繰り危機への即時対応 |

| ②全額損金算入の積立 | 月額上限20万円・年240万円・累計800万円まで | 所得圧縮による法人税・所得税の節税 |

| ③40ヶ月ルールでの返戻 | 40ヶ月以上加入で掛金100%が解約手当金として戻る | 出口での再投資・退職金原資・欠損金相殺 |

つまり、経営セーフティ共済は「保険+積立+節税」の3in1ツールといえます。中小企業にとって、これだけ低リスクで節税できる公的制度は他にほとんど存在しません。

運営主体|中小企業基盤整備機構(中小機構)

制度の運営は独立行政法人 中小企業基盤整備機構(中小機構)が担当しています。経済産業省所管の公的機関で、解約手当金の支払いも国の制度として保証されており、民間の節税商品(法人保険・リース等)と比べて運営リスクがほぼゼロなのが大きな特徴です。

参考:独立行政法人 中小企業基盤整備機構:経営セーフティ共済(中小企業倒産防止共済)

貸付制度|取引先倒産時の即時資金調達

取引先が倒産した場合、加入から6ヶ月以上経過していれば、「積立額の10倍」または「被害額」のいずれか少ない金額(上限8,000万円)を無担保・無保証で借入できます。

| 項目 | 内容 |

|---|---|

| 借入限度額 | 積立額の10倍または被害額(最大8,000万円) |

| 借入金利 | 0%(無利子) |

| 返済期間 | 5年〜7年(金額により異なる) |

| 担保・保証 | 不要 |

| 借入時の費用 | 借入額の1/10が積立金から控除される |

⚠️ 借入時の注意点:無利子で借りられる代わりに、借入額の1/10が積立金から差し引かれる「権利消滅」のルールがあります。例えば1,000万円借りると100万円が積立金から減るため、実質的には10%の手数料を払う形になります。

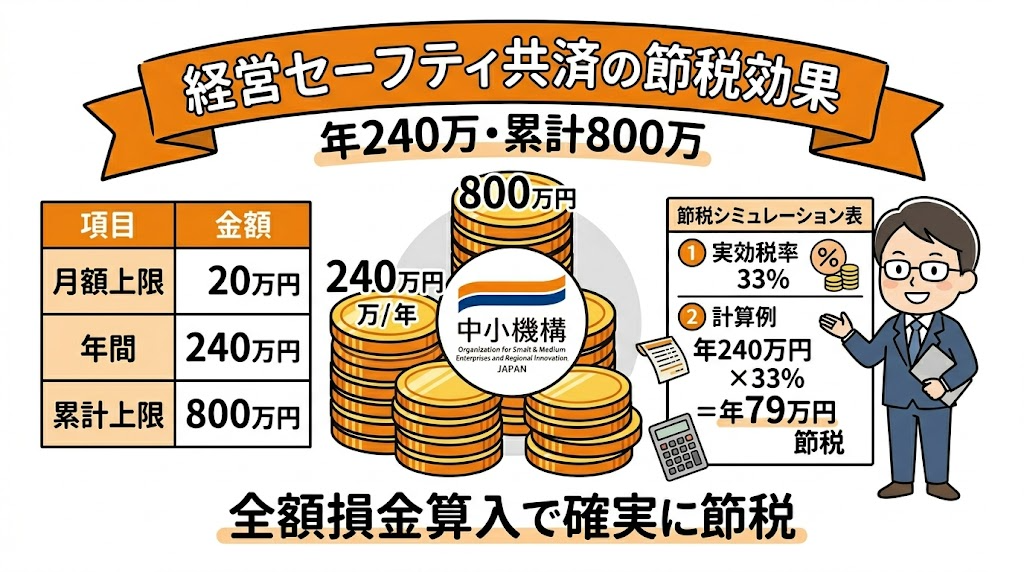

経営セーフティ共済の節税効果|年間240万円・累計800万円の損金算入

経営セーフティ共済の最大の魅力は、掛金が全額損金算入できる点です。中小企業の節税策として、この制度ほど確実性の高いものはほとんどありません。

掛金の仕組み|月額5,000円〜20万円で柔軟設定

掛金は月額5,000円から20万円まで5,000円単位で自由に設定でき、いつでも増減額が可能です。前納(一括前払い)も可能で、最大1年分の前納が認められています。

| 項目 | 金額 |

|---|---|

| 月額掛金 | 5,000円〜20万円(5,000円単位) |

| 年間最大掛金 | 240万円 |

| 累計上限 | 800万円 |

| 前納制度 | 最大1年分まで前払い可(前納分も損金) |

| 満額到達期間 | 月20万円なら3年4ヶ月(40ヶ月) |

節税額シミュレーション|実効税率別の早見表

年240万円を掛金として積み立てた場合の、実効税率別の節税額をまとめます。

| 実効税率 | 該当する利益規模 | 年間節税額 | 累計節税額(800万円到達時) |

|---|---|---|---|

| 15% | 所得400万円以下の法人 | 36万円 | 120万円 |

| 23% | 所得400-800万円の法人 | 55万円 | 184万円 |

| 33% | 所得800万円超の法人 | 79万円 | 264万円 |

| 40% | 個人事業主・課税所得900万-1,800万 | 96万円 | 320万円 |

| 50% | 個人事業主・課税所得1,800万超 | 120万円 | 400万円 |

つまり、累計800万円の上限まで積み立てると、最大400万円の税負担を「先送り」できる計算になります(個人事業主・最高税率の場合)。

なぜ「節税」ではなく「課税の繰延」なのか

経営セーフティ共済を「節税」と呼ぶのは半分正解、半分不正確です。実態は「課税の繰延」に近いと理解すべきです。

| タイミング | 会計処理 | キャッシュフロー |

|---|---|---|

| 加入・掛金支払時 | 支払掛金(損金) | キャッシュアウト |

| 解約時(40ヶ月以上) | 解約手当金(益金) | キャッシュイン(100%) |

解約時に益金が立つため、解約年度に他の損金(退職金・設備投資・欠損金)を準備しなければ、入口で節税した分がそのまま戻ってきて課税されます。これが経営セーフティ共済を「節税策」として使う際の最大の落とし穴です。

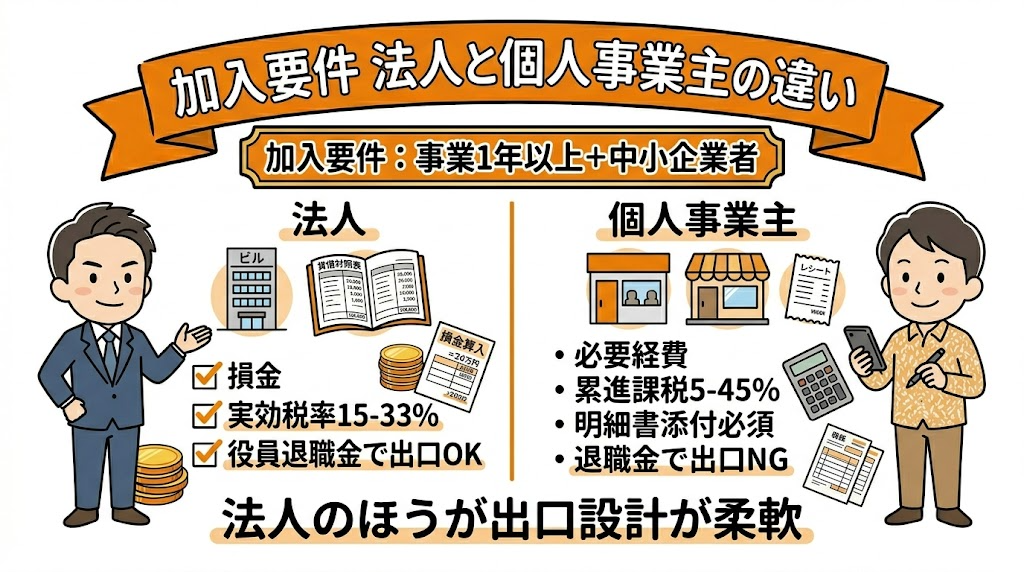

個人事業主の節税効果|法人との違い

個人事業主が加入した場合、掛金は必要経費として扱われ、事業所得から控除されます。所得税・住民税・事業税の3税目で節税できますが、注意点が2つあります。

- 確定申告書への明細記載が必要:「特定の基金に対する負担金等の必要経費算入に関する明細書」を添付しないと経費計上が認められません。

- 解約時は事業所得として課税:累進課税のため、解約年度の所得が上がると最高45%(住民税込みで55%)の税率がかかる可能性。

加入要件と掛金|法人・個人事業主の違い

経営セーフティ共済には加入要件があります。中小企業基本法上の中小企業者であれば、法人・個人事業主のどちらでも加入可能ですが、要件と効果には微妙な違いがあります。

加入できる法人・個人事業主の要件

加入できるのは「継続して1年以上事業を行っている中小企業者」で、業種により資本金または従業員数の上限が定められています。

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| 製造業・建設業・運輸業・その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア・情報処理サービス業 | 3億円以下 | 300人以下 |

加入できない事業者

次の事業者は経営セーフティ共済に加入できません。

- 事業を開始してから1年未満:創業初年度は加入不可

- 確定申告を行っていない:個人事業主の場合、開業届・確定申告が前提

- 住宅宿泊事業法(民泊):一部の事業形態は除外

- 農業協同組合・特別な法人:NPO法人・医療法人・社会福祉法人なども原則対象外

- 中小機構と取引停止になった事業者:過去のトラブルで失格となった場合

法人と個人事業主の節税効果比較

| 項目 | 法人 | 個人事業主 |

|---|---|---|

| 掛金の取扱い | 支払保険料(損金) | 必要経費 |

| 節税対象税 | 法人税・住民税・事業税 | 所得税・住民税・事業税 |

| 税率の特徴 | 実効税率15-33%(一定) | 累進課税5-45%(変動) |

| 解約時の処理 | 雑収入(益金) | 事業所得(雑収入) |

| 出口で退職金相殺 | 可能(役員退職金) | 不可(個人は退職金なし) |

| 明細書添付 | 不要 | 必須 |

法人は役員退職金で出口を作れるため節税効果が確実ですが、個人事業主は累進課税の影響を受けるため、解約タイミングの選定が極めて重要になります。

掛金の前納|決算月直前の駆け込み節税

経営セーフティ共済の隠れたメリットが「前納制度」です。前納とは、翌月以降1年以内の掛金を一括で前払いすることで、前納した期に全額が損金算入される仕組みです。

典型例:3月決算の法人が、3月に翌4月〜翌々年3月までの12ヶ月分(240万円)を前納→前納分も含めて当期に損金算入可能(最大480万円)。

⚠️ 前納の注意点:前納できるのは最大1年分(12ヶ月)まで。また、前納は「掛金月額」に対するもので、月額20万円→1年分240万円が上限。決算月直前に駆け込みで使う場合、申込から引落までに1〜2ヶ月かかるため、2ヶ月前には手続きを開始しましょう。

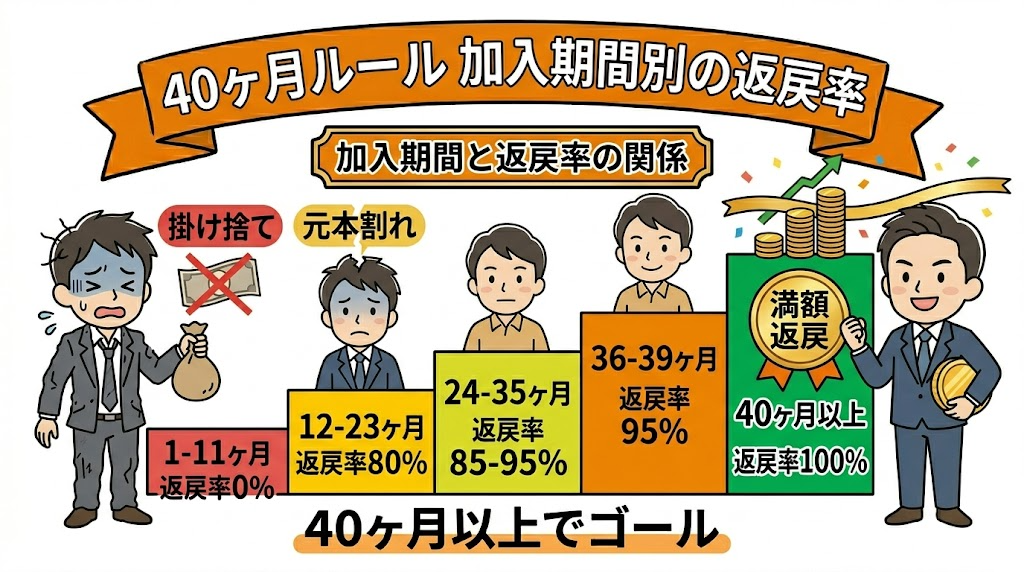

40ヶ月ルールと解約手当金|返戻率の仕組みを完全解説

経営セーフティ共済を「節税」として使うなら、40ヶ月ルールの理解は必須です。加入期間によって解約手当金の返戻率が変動するため、最低40ヶ月(3年4ヶ月)の継続加入が前提になります。

解約手当金の返戻率テーブル

| 加入期間 | 返戻率 | 備考 |

|---|---|---|

| 1〜11ヶ月 | 0% | 掛け捨て(任意解約の場合) |

| 12〜23ヶ月 | 約80% | 元本割れ |

| 24〜29ヶ月 | 約85% | 元本割れ |

| 30〜35ヶ月 | 約90〜95% | ほぼ元本 |

| 36〜39ヶ月 | 約95% | ほぼ元本 |

| 40ヶ月以上 | 100% | 満額返戻(節税効果が確定) |

つまり、40ヶ月未満で解約すると掛金の一部が戻らないため、節税効果が打ち消されてしまいます。中途解約のリスクを避けるには、月額掛金を「無理のない金額」に設定することが重要です。

解約の3つの種類|任意・みなし・機構

| 解約種別 | 発生条件 | 返戻率(40ヶ月以上) |

|---|---|---|

| 任意解約 | 加入者自らの意思での解約 | 100% |

| みなし解約 | 事業の廃業・法人の解散 | 100% |

| 機構解約 | 掛金滞納・法令違反 | 75〜95%(ペナルティあり) |

40ヶ月ルールを活用した節税ライフサイクル

典型的な活用パターンは「3年4ヶ月積立 → 1年〜数年保有 → 出口タイミングで解約」のサイクルです。

- 1〜40ヶ月目:月額20万円を積立(年240万円損金算入)

- 40ヶ月以降:累計800万円到達まで継続(4年目以降の積立も損金)

- 累計800万円到達後:掛金の支払いは停止可能。残高は維持され、いつでも解約可

- 出口タイミング:役員退職・大型設備投資・赤字年度に合わせて解約

累計800万円到達後の運用

累計800万円に到達すると、それ以上の掛金支払いはできなくなります。ただし、800万円の残高はそのまま維持され、解約手当金として後日受け取る権利は継続します。残高に対する利息はつきませんが、いつ解約しても元本100%返戻が保証されるため、「無利子の積立預金」のように使えます。

⚠️ 800万円到達後の注意:掛金支払いは停止しても、契約は継続中扱い。途中で別の節税商品(法人保険等)に乗り換える際にも、経営セーフティ共済の残高は出口設計に組み込んでおく必要があります。

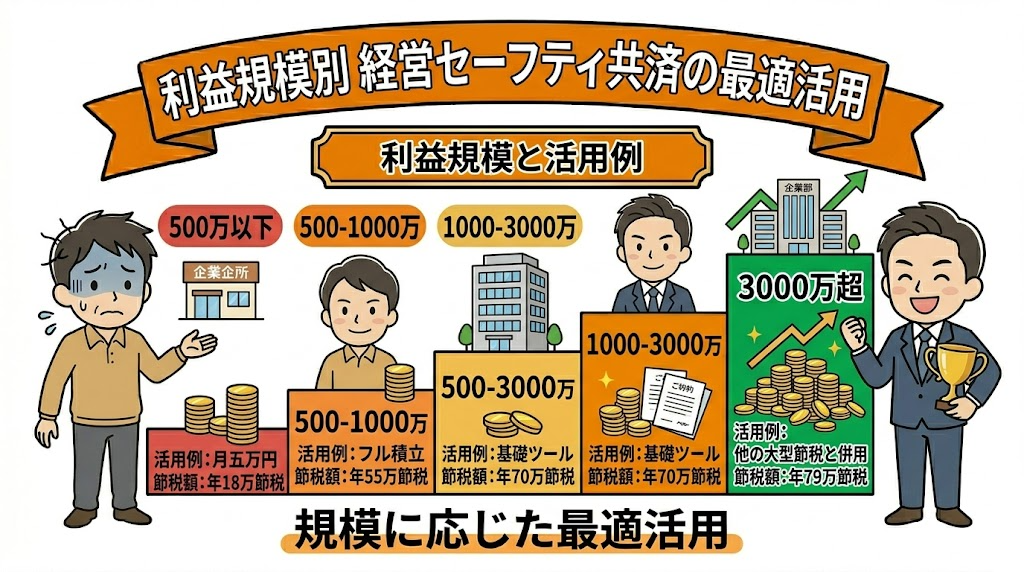

利益規模別シミュレーション|年商500万〜5,000万円までの節税効果

経営セーフティ共済は、利益規模によって最適な活用方法が大きく変わる制度です。同じ「年240万円フル積立」でも、利益規模ごとに節税インパクトと出口戦略が異なります。

利益500万円以下|月10万円の小口積立から

所得400万円以下の法人は実効税率約15%。フル積立(年240万円)はキャッシュフロー的に重い場合が多いため、月5万〜10万円(年60万〜120万円)の小口積立が現実的です。

シミュレーション:年利益400万円の法人、月10万円積立(年120万円)の場合

損金120万円×実効税率15%=年間18万円の節税。3年4ヶ月で累計400万円を積立、累計60万円の節税効果。

利益500〜1,000万円|月15万〜20万円のフル積立

実効税率約23%のこの規模からは、月15万〜20万円のフル積立が王道。年間損金180万〜240万円で、年41万〜55万円の節税効果。

シミュレーション:年利益800万円の法人、月20万円フル積立の場合

損金240万円×実効税率23%=年間55万円の節税。3年4ヶ月で累計800万円を積立、累計184万円の節税効果。さらに4年目以降は他の節税策(経営強化税制等)と組み合わせ。

利益1,000〜3,000万円|経営セーフティ+αの組み合わせ

実効税率約29%。経営セーフティ共済は基礎ツールとして年240万円を確保しつつ、上乗せで法人保険・経営強化税制を組み合わせる規模感です。

シミュレーション:年利益2,000万円の法人

・経営セーフティ共済 年240万円(損金240万円・節税70万円)

・養老保険ハーフタックス 年300万円(損金150万円・節税44万円)

・医療保険短期払 年30万円(損金30万円・節税9万円)

合計:年間損金420万円・年間節税123万円

利益3,000万円以上|上限固定でその他大型節税にシフト

実効税率約33%。経営セーフティ共済の年240万円・累計800万円は「天井のある節税策」のため、それ以外の大型節税(オペレーティングリース・即時償却・企業版ふるさと納税)と併用が必須です。

シミュレーション:年利益5,000万円の法人

・経営セーフティ共済 年240万円(損金240万円・節税79万円)

・経営強化税制 即時償却 1,000万円のGPUサーバー(損金1,000万円・節税330万円)

・長期平準定期保険 年500万円(損金300万円・節税99万円)

合計:年間損金1,540万円・年間節税508万円

利益規模別|経営セーフティ共済の役割まとめ

| 利益規模 | 月額掛金目安 | 年間節税額 | 役割 |

|---|---|---|---|

| 〜500万円 | 5〜10万円 | 9〜18万円 | 節税の入口・キャッシュフロー優先 |

| 500〜1,000万円 | 15〜20万円 | 41〜55万円 | 節税の主役・フル活用 |

| 1,000〜3,000万円 | 20万円(フル) | 70万円 | 基礎ツール+他の節税策と併用 |

| 3,000万円以上 | 20万円(フル) | 79万円 | 必須だが小さな存在・大型節税中心 |

▶ 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別ロードマップ

出口戦略5パターン|解約時の益金を相殺する具体的方法

経営セーフティ共済は出口戦略を間違えると節税にならない制度です。解約手当金は満額が益金になるため、解約年度に同額以上の損金を準備しなければ、入口で節税した分がそのまま戻ってきて課税されます。実務で使われる5パターンを押さえましょう。

出口①|役員退職金との相殺(法人の王道)

最もポピュラーな出口戦略は役員退職金との相殺です。経営者の引退・後継者交代のタイミングで解約し、解約手当金を退職金原資として支給することで、解約益と退職金損金を同期させます。

典型例:累計800万円を積み立てた経営者が引退時に解約

・解約手当金 800万円(益金)

・退職金支給 1,500万円(損金)

→ 差額 700万円の損金で他の益金も相殺。退職所得控除+1/2課税で個人側の税負担も最小化。

出口②|大型設備投資のタイミング合わせ

解約年度に大型設備投資(経営強化税制の即時償却対象)を実施することで、解約益を即時償却で相殺します。

典型例:解約手当金 800万円(益金)の年度に、1,000万円のGPUサーバーを即時償却

→ 損金1,000万円で解約益800万円を相殺+追加で200万円の節税効果。

▶ GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

出口③|赤字事業年度での解約(欠損金相殺)

事業環境の悪化や大型投資による赤字の年度に解約することで、繰越欠損金と解約益を相殺します。中小企業は繰越欠損金を10年間繰り越せるため、計画的に活用できます。

典型例:前年度に大型投資で△500万円の欠損金、当期も△300万円の見込み

→ 当期に解約手当金 800万円を計上することで、欠損金と相殺し追加課税ゼロ。

出口④|分割解約で益金を分散

経営セーフティ共済は一部解約は不可ですが、累計800万円に到達後に一旦解約し、再加入することで実質的な分割が可能でした。しかし2024年10月改正で、解約後2年以内の再加入では損金算入できないため、現在は使いにくい手法に。

代替策として、累計800万円を到達させる前にやや早めに解約(例:500万円で解約)して、別の節税手段に切り替えるパターンが現実的です。

出口⑤|事業承継・廃業時の解約

事業承継や廃業のタイミングで解約することで、最終事業年度の損金消化に活用できます。事業承継税制との組み合わせで、後継者への事業引継ぎを税負担最小化で実現可能。

典型例:個人事業主が法人成り(法人化)するタイミング

・個人事業として解約手当金 800万円を受領(事業所得)

・同年度に開業準備費・設備購入で経費を集中計上

→ 解約益と経費を相殺し、課税負担を最小化

出口戦略5パターン|活用適性マトリクス

| 出口 | 適している事業者 | 難易度 | 節税効果 |

|---|---|---|---|

| ①役員退職金との相殺 | 法人(経営者の引退時期) | ★★☆ | ★★★ |

| ②大型設備投資のタイミング | 法人(即時償却対象あり) | ★★☆ | ★★★ |

| ③赤字事業年度での解約 | 法人・個人(業績変動大) | ★☆☆ | ★★☆ |

| ④分割解約・分散 | 法人(複数年計画あり) | ★★★ | ★☆☆(改正で困難に) |

| ⑤事業承継・廃業時 | 法人成り直前の個人・廃業予定 | ★★☆ | ★★☆ |

⚠️ 出口戦略の鉄則:加入時点で「いつ・どう解約するか」を5年〜10年単位の長期計画に組み込んでおくこと。出口を決めずに加入すると、累計800万円到達後に税理士と「いつ解約しよう」と悩むことになり、結局課税負担が増える結果になります。

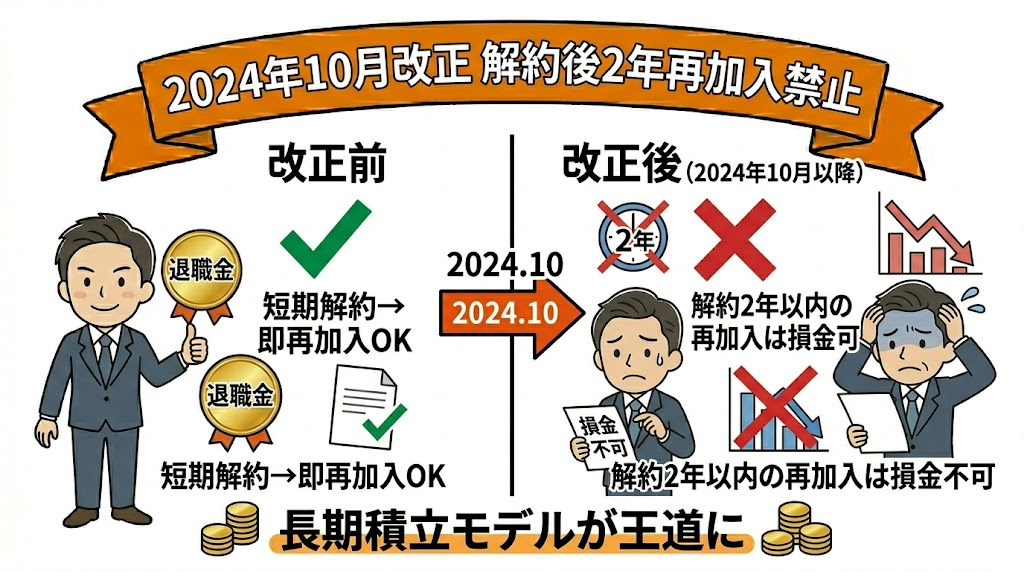

2024年10月の税制改正|解約後2年再加入禁止の影響と対策

2024年(令和6年)10月1日から、経営セーフティ共済の節税スキームに大きな変更が入りました。「解約後2年以内の再加入では掛金が損金算入できない」というルールです。改正の背景・影響・対策を整理します。

改正の背景|短期解約・即再加入スキームへの規制

改正前は、累計800万円到達後に解約→即再加入することで、新たな枠で再び年240万円・累計800万円の損金算入を享受するスキームが横行していました。中小企業庁は「制度本来の倒産防止目的から逸脱した節税利用が増加」と判断し、規制に踏み切りました。

参考:中小企業庁:中小企業倒産防止共済制度の運営に関する検討会

改正の具体的内容|2024年10月1日以降の解約から適用

| 項目 | 改正前(〜2024年9月) | 改正後(2024年10月〜) |

|---|---|---|

| 解約後の再加入 | 制限なし | 解約後2年以内の再加入は可だが |

| 再加入時の掛金 | 全額損金算入 | 2年以内なら損金算入不可 |

| 所得控除(個人) | 必要経費に算入可 | 2年以内なら必要経費算入不可 |

| 2年経過後の再加入 | 従来どおり | 従来どおり全額損金 |

影響度|どの事業者にどんな影響があるか

| 事業者タイプ | 影響度 | 理由 |

|---|---|---|

| 累計800万円達成→即再加入派 | ★★★(深刻) | 2年待たないと損金算入できない |

| 40ヶ月で解約→他商品へ派 | ★★☆(中程度) | 2年以内の再加入は不可 |

| 長期積立→退職金で解約派 | ☆☆☆(影響なし) | 1回の解約で完結するため |

| これから新規加入 | ☆☆☆(影響なし) | 初回加入は従来どおり |

改正後の最適戦略|長期一括積立モデル

改正後の最適戦略は「長期一括積立 → 出口での一括解約」モデルです。短期解約・即再加入を前提にした節税スキームは封じられたため、加入時から「累計800万円までフル積立 → 出口(退職金等)で一括解約」を計画するのが基本になります。

- 1〜40ヶ月:月20万円積立(年240万円損金)

- 41〜80ヶ月:累計800万円到達まで継続

- 81ヶ月以降:掛金停止、残高800万円を維持

- 出口(5〜15年後):役員退職・設備投資・赤字年度に合わせて一括解約

2年待機期間中の代替節税策

もし2024年10月以降に解約してしまい、2年間は再加入で損金算入できない場合、その期間は別の節税策で穴埋めします。

- 法人保険ハーフタックスプラン:福利厚生型で1/2損金(▶ 法人保険の節税効果を徹底比較)

- 少額減価償却資産(30万円未満・年300万円枠):即時に経費化

- 医療保険短期払(年30万円以下全額損金):役員医療保障

- iDeCo・小規模企業共済(個人事業主):所得控除での節税

- 経営強化税制の即時償却:設備投資型の大型節税

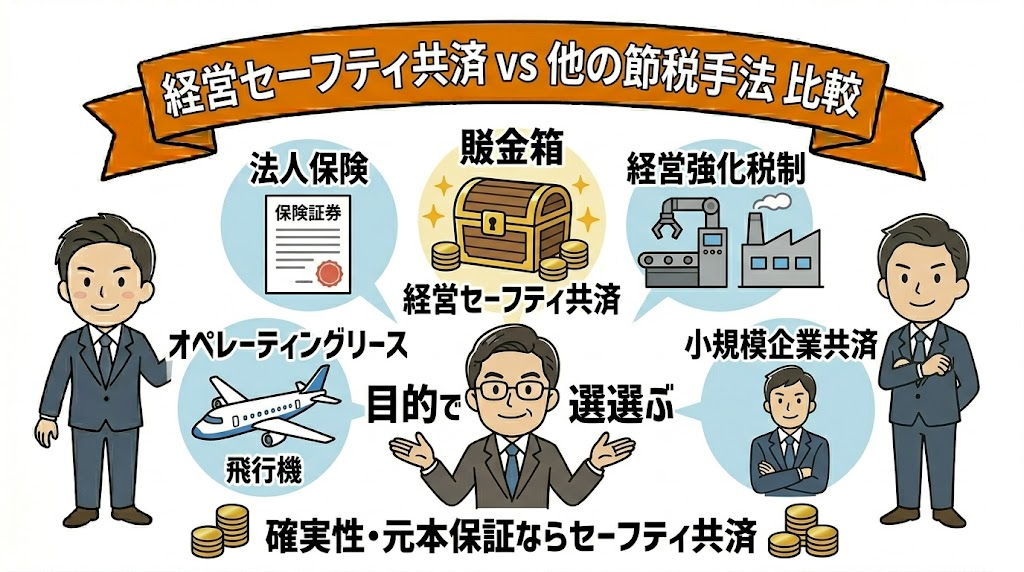

経営セーフティ共済 vs 他の節税手法|法人保険・経営強化税制との比較

中小企業の節税手法は経営セーフティ共済だけではありません。法人保険・経営強化税制・小規模企業共済・オペレーティングリースなど、それぞれに強みと弱みがあります。利益規模・目的に応じた組み合わせが王道です。

主要節税手法の総合比較表

| 手法 | 損金算入率 | 年間上限 | 確実性 | キャッシュ回収 |

|---|---|---|---|---|

| 経営セーフティ共済 | 100% | 240万円 | ★★★ | 40ヶ月で100% |

| 小規模企業共済(個人) | 100%(所得控除) | 84万円 | ★★★ | 退職時100%超 |

| 法人保険(返戻率50%以下) | 100% | 柔軟 | ★★☆ | 低い |

| 法人保険(長期平準定期) | 60% | 柔軟 | ★★☆ | 70-90% |

| 養老保険ハーフタックス | 50% | 柔軟 | ★★☆ | 満期100% |

| 経営強化税制(即時償却) | 100% | 設備投資額 | ★★★ | 運用収益+売却 |

| オペレーティングリース | 60〜80% | 出資額 | ★★☆ | 10-15年後 |

| 企業版ふるさと納税 | 100%+税額控除 | 寄附額 | ★★★ | 0%(寄附) |

経営セーフティ共済 vs 法人保険|目的別の選び分け

| 目的 | おすすめ手法 | 理由 |

|---|---|---|

| 確実な節税+元本保証 | 経営セーフティ共済 | 40ヶ月で100%返戻、運営は中小機構 |

| 事業保障も同時に | 法人保険(返戻率50%以下定期) | 死亡保障+全額損金 |

| 福利厚生も拡充 | 養老保険ハーフタックス | 従業員退職金準備+1/2損金 |

| 役員の医療保障 | 医療保険短期払 | 年30万以下で全額損金 |

| 役員退職金の大型積立 | 長期平準定期保険 | 返戻率70%以下で60%損金 |

経営セーフティ共済 vs 経営強化税制|利益規模での使い分け

| 利益規模 | 第1選択 | 第2選択 | 第3選択 |

|---|---|---|---|

| 〜500万円 | 経営セーフティ共済(小口) | 少額減価償却資産 | — |

| 500-1,000万円 | 経営セーフティ共済(フル) | 医療保険短期払 | 少額減価償却 |

| 1,000-3,000万円 | 経営セーフティ共済(フル) | 経営強化税制 即時償却 | 養老ハーフタックス |

| 3,000-5,000万円 | 経営強化税制 即時償却 | 経営セーフティ共済 | 長期平準定期保険 |

| 5,000万円超 | オペレーティングリース | 経営強化税制 | 企業版ふるさと納税 |

個人事業主 vs 法人|共済制度の選び分け

個人事業主には「小規模企業共済」という別の節税ツールもあります。経営セーフティ共済との違いを整理します。

| 項目 | 経営セーフティ共済 | 小規模企業共済 |

|---|---|---|

| 対象 | 法人・個人事業主 | 個人事業主・小規模法人役員のみ |

| 月額上限 | 20万円 | 7万円 |

| 年間上限 | 240万円 | 84万円 |

| 累計上限 | 800万円 | なし |

| 税務処理(個人) | 事業所得の必要経費 | 所得控除(小規模企業共済等掛金控除) |

| 出口課税 | 事業所得(雑収入) | 退職所得・公的年金等(優遇課税) |

| 運営 | 中小機構 | 中小機構 |

個人事業主であれば、両方併用が王道。経営セーフティ共済(年240万円・必要経費)+小規模企業共済(年84万円・所得控除)で、合計年324万円の節税枠を確保できます。

▶ 法人保険の節税効果を徹底比較|2019年改正後の損金算入ルール・種類別シミュレーション

よくある質問(FAQ)

Q1. 経営セーフティ共済はいくら節税になりますか?

月額上限20万円・年間240万円・累計800万円までを全額損金算入できます。実効税率33%の法人なら、年間240万円の掛金で約79万2,000円の節税(+繰延)効果。累計800万円到達時点で約264万円の累計節税です。ただし解約時に解約手当金が益金になるため、出口戦略次第で実質的な節税額は変動します。

Q2. 40ヶ月ルールとは何ですか?

40ヶ月(3年4ヶ月)以上加入してから解約すると、掛金の100%が解約手当金として戻るルールです。12ヶ月未満は掛け捨て、12〜23ヶ月で約80%、24〜35ヶ月で約85〜95%、36〜39ヶ月で約95%、40ヶ月以上で100%返戻。節税目的なら最低40ヶ月の加入が前提になります。

Q3. 個人事業主でも節税できますか?

個人事業主も加入可能で、掛金は全額が必要経費になり所得税・住民税・事業税の節税になります。確定申告書に「特定の基金に対する負担金等の必要経費算入に関する明細書」の添付が必須。ただし退職金で出口を作れないため、累進課税の影響を受けやすく、解約タイミングの選定が重要です。小規模企業共済との併用で年324万円までの節税枠を確保できます。

Q4. 2024年10月の改正で何が変わりましたか?

解約後2年以内の再加入では掛金を損金算入できなくなりました。改正前は短期解約→即再加入で節税効果を維持できましたが、現在はそのスキームが封じられ、長期積立を前提とした制度設計が一層重要に。改正後は「累計800万円の上限到達後どう運用するか」「解約タイミングをいつにするか」を加入時に決めることが必須です。

Q5. 出口戦略はどう設計すべきですか?

主な出口は5パターン:①役員退職金との相殺(法人の王道)、②大型設備投資のタイミング(即時償却と組み合わせ)、③赤字事業年度での解約(繰越欠損金との相殺)、④分割解約で益金分散(改正後は困難)、⑤事業承継・廃業時の解約。出口を決めずに加入すると解約時に一気に課税されるため、加入時点で5〜10年単位の計画に組み込んでおきましょう。

Q6. 法人保険・経営強化税制とどう使い分けますか?

目的によって最適解が異なります。確実性・元本保証なら経営セーフティ共済(40ヶ月で100%返戻)、事業保障も同時に欲しいなら法人保険、大型節税で利益圧縮したいなら経営強化税制の即時償却。利益500-1,000万円なら経営セーフティ共済単独、1,000-3,000万円なら経営強化税制と組み合わせ、3,000万円超ならオペレーティングリースも視野に入ります。

Q7. 加入手続きはどうすれば良いですか?

加入は商工会議所・商工会・中小企業団体中央会・金融機関(取引銀行)・税理士会の窓口で申込が可能。必要書類は①契約申込書、②掛金口座振替申出書、③法人なら登記簿謄本・確定申告書、個人事業主なら所得税確定申告書・開業届など。申込から契約成立までは1〜2ヶ月かかるため、決算月直前の駆け込み加入は早めの手続きを。

Q8. 加入後に掛金月額を変更できますか?

はい、月額5,000円〜20万円の範囲内で5,000円単位でいつでも変更可能です。業績悪化でキャッシュフローが厳しくなった場合は減額、業績好調で節税枠を広げたい場合は増額。減額に伴うペナルティはなく、その後の解約手当金にも影響しません。柔軟性の高さが経営セーフティ共済の強みのひとつです。

まとめ|経営セーフティ共済は中小企業の節税の「土台」

本記事では、経営セーフティ共済の節税効果を①制度の概要/②節税効果と仕組み/③加入要件/④40ヶ月ルール/⑤利益規模別シミュレーション/⑥出口戦略5パターン/⑦2024年改正/⑧他の節税策との比較の8軸で徹底解説しました。

| 観点 | 要点 |

|---|---|

| 基本 | 年240万円・累計800万円が全額損金。中小機構運営の公的制度で確実性最高 |

| 40ヶ月ルール | 40ヶ月以上で100%返戻。それ未満は元本割れ・掛け捨てのリスクあり |

| 節税の本質 | 「節税」というより「課税の繰延」。出口戦略との一体設計が必須 |

| 利益規模別戦略 | 500万以下:小口、500-1,000万:フル、1,000-3,000万:基礎ツール+他、3,000万超:他の大型節税中心 |

| 出口5パターン | 役員退職金/大型設備投資/赤字年度/分割解約/事業承継・廃業 |

| 2024年改正 | 解約後2年以内の再加入は損金算入不可。長期積立モデルが王道に |

| 他の節税策と比較 | 確実性・元本保証なら経営セーフティ/保障なら法人保険/大型なら経営強化税制 |

加入前の最終チェックリスト

- 40ヶ月以上の継続加入が可能か?(短期解約は元本割れ)

- 掛金月額は無理のない金額か?(5,000円〜20万円で柔軟設定)

- 累計800万円到達時の運用方針は決まっているか?

- 出口(退職・設備投資・赤字年度)のタイミングは想定したか?

- 出口で解約益を相殺する損金は準備できるか?

- 他の節税策(法人保険・経営強化税制)と組み合わせるか?

- 個人事業主なら確定申告書への明細書添付を理解しているか?

- 2024年10月改正後のルール(2年再加入禁止)を踏まえた長期計画はあるか?

経営セーフティ共済は、中小企業の節税戦略の「土台」となる確実性の高いツールです。本記事のフレームワークを使えば、自社の利益規模・目的に最適な活用方法を設計できます。

関連記事

- 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別ロードマップ

- 法人保険の節税効果を徹底比較|2019年改正後の損金算入ルール・種類別シミュレーション・代替節税策

- 税理士の節税提案の方法|4ステップ・利益規模別プレイブック・顧問トーク術で差別化する実務ガイド

- 決算直前の節税対策を完全ガイド|3ヶ月前・1ヶ月前・2週間前・決算日当日の時期別ロードマップ

- 年商1億円の法人が実践すべき節税対策15選|税額シミュレーション・業種別戦略・年間スケジュール

- GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

- 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

経営セーフティ共済の最適活用・出口戦略の設計・他の節税策との組み合わせは、経験豊富な税理士のサポートが不可欠です。初回相談は無料で、貴社の利益規模・目的に合わせた最適プランをご提案します。

📌 関連情報:他の節税商品(オペレーティングリース、足場、コンテナ等)とのGPU節税の投資効率比較はこちら。