「顧問料の値下げ競争が激しくなってきた」「AIの普及で記帳代行の将来が不安」——こうした悩みを抱える会計事務所の所長は年々増えています。

実際、クラウド会計の普及やAI自動仕訳の進化により、従来の記帳代行・申告業務だけでは収益の維持が困難になりつつあります。一方で、大手会計事務所はグループ全体で単体売上の2.1倍もの収益を上げており、その差は「新規事業への取り組み」にあります。

本記事では、会計事務所が取り組むべき新規事業10選を、収益性・難易度・初期投資の3軸で徹底比較します。さらに、事務所規模別のおすすめ事業、収益シミュレーション、税理士法との関係、失敗しないためのステップまでを網羅的に解説します。

なぜ今、会計事務所に新規事業が必要なのか

会計事務所を取り巻く環境は、この数年で大きく変化しています。新規事業に踏み出すべき理由を整理します。

記帳代行・申告業務の価格競争

クラウド会計ソフト(freee、マネーフォワード等)の普及により、記帳代行の単価は下落傾向にあります。月額顧問料の相場は、10年前の月3〜5万円から月1〜3万円に低下しているケースも多く、件数を増やしても売上が伸びにくい構造になっています。

AI・自動化による業務縮小

AI仕訳の精度は年々向上しており、2026年現在では仕訳の80%以上が自動化可能とされています。今後5年でさらに進化すれば、従来型の記帳代行は大幅に縮小する可能性があります。

大手事務所との収益格差

大手会計事務所(従業員100名以上)の平均売上は38.4億円に達し、グループ全体では単体の2.1倍もの売上を計上しています。この差は、経営コンサルティング、M&A仲介、節税商品の紹介など多角化した収益源によるものです。

防衛特別法人税による節税ニーズの急増

2026年4月から導入される防衛特別法人税(法人税額×4%)により、法人の実効税率は上昇します。これに伴い、顧問先からの節税相談が急増しており、節税商品の紹介やコンサルティングは大きなビジネスチャンスです。

会計事務所におすすめの新規事業10選【比較表】

会計事務所が取り組みやすい新規事業を、収益性・難易度・初期投資の3軸で比較します。

| 新規事業 | 収益性 | 難易度 | 初期投資 | 収益化までの期間 |

|---|---|---|---|---|

| 節税商品の紹介 | ★★★★★ | ★★☆☆☆ | ゼロ | 1〜3ヶ月 |

| 経営コンサル(MAS監査) | ★★★★☆ | ★★★☆☆ | 月1〜5万円 | 3〜6ヶ月 |

| 補助金・助成金申請代行 | ★★★★☆ | ★★☆☆☆ | ゼロ | 1〜2ヶ月 |

| 事業承継・M&A仲介 | ★★★★★ | ★★★★☆ | 月5〜10万円 | 6〜12ヶ月 |

| 保険代理店業 | ★★★★☆ | ★★★☆☆ | ゼロ | 1〜3ヶ月 |

| 相続・資産税コンサル | ★★★★☆ | ★★★★☆ | 研修費 | 3〜6ヶ月 |

| クラウド会計導入支援 | ★★★☆☆ | ★★☆☆☆ | ゼロ | 1ヶ月 |

| 財務DD・企業評価 | ★★★★★ | ★★★★★ | 研修費 | 6〜12ヶ月 |

| セミナー・研修事業 | ★★★☆☆ | ★★☆☆☆ | 会場費 | 1〜2ヶ月 |

| 給与計算・労務アウトソーシング | ★★★☆☆ | ★★★☆☆ | ソフト費 | 3〜6ヶ月 |

特におすすめの「即効性が高い」3事業

初期投資ゼロで始められ、既存の顧問先にすぐ提案できる3事業を詳しく解説します。

- 節税商品の紹介:法人保険、オペレーティングリース、即時償却型商品を顧問先に紹介し、手数料(販売額の3〜60%)を受け取る

- 補助金・助成金申請代行:成功報酬型(採択額の10〜15%)で、1件あたり30〜150万円の報酬

- クラウド会計導入支援:導入設定費5〜20万円 + 月額サポート1〜3万円の継続収入

【収益シミュレーション】新規事業でいくら稼げるか

新規事業の収益ポテンシャルを、事務所規模別にシミュレーションします。

5名以下の小規模事務所

| 新規事業 | 月間件数 | 1件あたり | 月間売上 |

|---|---|---|---|

| 節税商品紹介 | 月2件 | 50万円 | 100万円 |

| 補助金申請代行 | 月1件 | 80万円 | 80万円 |

| クラウド会計導入 | 月3件 | 10万円 | 30万円 |

| 新規事業の月間売上合計 | 210万円 | ||

| 年間売上(新規事業のみ) | 約2,520万円 | ||

10〜30名の中規模事務所

| 新規事業 | 月間件数 | 1件あたり | 月間売上 |

|---|---|---|---|

| 節税商品紹介 | 月5件 | 80万円 | 400万円 |

| MAS監査 | 20社契約 | 月5万円 | 100万円 |

| 補助金申請代行 | 月3件 | 80万円 | 240万円 |

| M&A仲介 | 年3件 | 500万円 | 125万円 |

| 新規事業の月間売上合計 | 865万円 | ||

| 年間売上(新規事業のみ) | 約1億380万円 | ||

30名以上の大規模事務所

大規模事務所では、専門チームの編成により新規事業だけで年間2〜5億円の売上が可能です。特にM&A仲介やファンド組成など高単価案件を複数手がけることで、グループ全体の売上を飛躍的に拡大できます。

節税商品の紹介ビジネス:最も始めやすい新規事業

10選の中で最も即効性が高く、初期投資ゼロで始められるのが節税商品の紹介ビジネスです。

なぜ会計事務所と相性が良いのか

- 顧問先の財務状況を把握しているため、最適な商品を提案できる

- 決算前の利益額がわかるので、タイミングを逃さず提案できる

- 顧問先からの信頼関係が既にあるため、成約率が高い

- 紹介(取次ぎ)のみなら追加の資格は不要

商品別の紹介手数料相場

| 商品カテゴリ | 手数料率 | 1件あたり目安 | 対象顧問先 |

|---|---|---|---|

| 法人保険 | 保険料の30〜60% | 30〜120万円 | 利益500万円以上 |

| オペレーティングリース | 出資額の3〜5% | 90〜250万円 | 利益3,000万円以上 |

| 即時償却型商品 | 販売額の5〜15% | 40〜400万円 | 利益1,000万円以上 |

| 不動産小口化商品 | 販売額の3〜8% | 25〜80万円 | 利益1,000万円以上 |

例えば、顧問先100社のうち20社に法人保険を紹介し、10社が成約すれば、それだけで年間300〜1,200万円の追加収入となります。

紹介時の注意点

- 税務アドバイスと商品紹介の境界線を明確にする

- メーカーとの間で事前に紹介契約書を締結する

- 紹介手数料は「支払手数料」として適正に経費処理する

- 顧客の利益を最優先し、手数料の高さだけで商品を選ばない

経営コンサルティング(MAS監査)で顧問料を倍増させる

MAS(Management Advisory Service)監査は、顧問先の経営計画策定と予実管理を支援するサービスです。従来の税務顧問に上乗せする形で導入でき、顧問料の実質倍増が可能です。

MAS監査の内容と料金体系

| サービス内容 | 頻度 | 追加顧問料 |

|---|---|---|

| 経営計画策定支援 | 年1回 | 初回30〜50万円 |

| 月次予実管理レビュー | 毎月 | 月3〜10万円 |

| 経営者向け報告会 | 四半期 | 顧問料に含む |

| 資金繰り予測・管理 | 毎月 | 月2〜5万円 |

導入事例:月次顧問料3万円→8万円に

従業員5名の会計事務所がMAS監査を導入した事例:

- 導入前:顧問先80社、平均顧問料月3万円 → 月間売上240万円

- 導入後:80社のうち25社にMAS契約 → 追加月間売上125万円

- 結果:月間売上365万円(52%増)

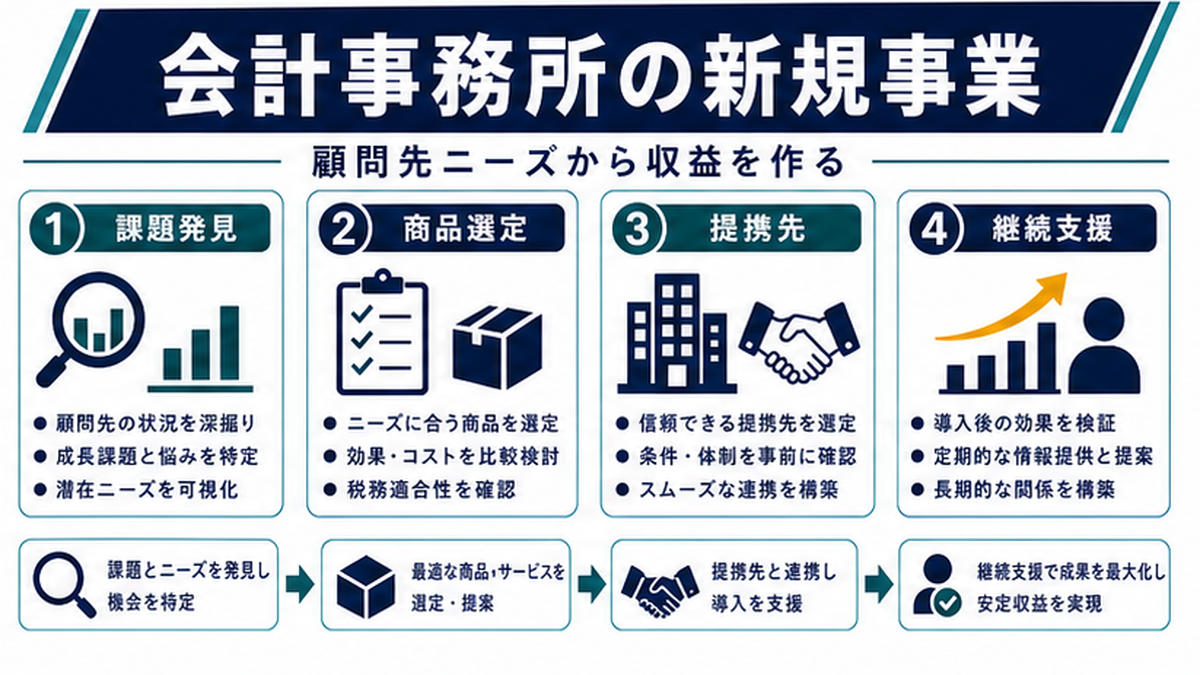

新規事業を始める5ステップ

新規事業の立ち上げを成功させるための具体的な手順を解説します。

ステップ1:顧問先のニーズ調査

まずは既存の顧問先に対して、以下のようなヒアリングを行いましょう。

- 「決算前の節税対策に不満はありませんか?」

- 「経営計画の策定は行っていますか?」

- 「補助金・助成金の活用に興味はありますか?」

- 「事業承継について考えていますか?」

ステップ2:事業の選定と計画策定

ニーズ調査の結果から、需要が最も大きく、自事務所の強みを活かせる事業を1〜2つ選定します。最初から複数事業を同時にスタートするのは避け、1つに集中しましょう。

ステップ3:提携先・パートナーの確保

節税商品であればメーカーとの紹介契約、M&Aであれば仲介プラットフォームへの登録、MASであればツール導入など、必要なパートナーシップを構築します。

ステップ4:スタッフ教育と体制構築

担当スタッフへの研修を実施します。外部セミナーや提携先の研修プログラムを活用し、最低限の知識と提案スキルを身につけさせましょう。

ステップ5:顧問先への提案開始

決算月が近い顧問先から順に提案を開始します。最初の3ヶ月は成功事例を作ることに集中し、その実績を基に他の顧問先にも展開していきます。

税理士法との関係:新規事業で注意すべき法的ポイント

新規事業を始める際、税理士法との整合性を確認することが重要です。

税理士業務の範囲と付随業務

税理士法第2条では、税理士業務として税務代理、税務書類の作成、税務相談の3つを定めています。これに加え、「付随業務」として以下が認められています。

- 財務諸表の作成、会計帳簿の記帳代行

- 経営コンサルティング

- 補助金・助成金の申請支援

- 事業計画の策定支援

兼業する場合の法的整理

| 事業形態 | 個人事務所の場合 | 税理士法人の場合 |

|---|---|---|

| 節税商品紹介 | 個人で実施可能 | 定款に記載が必要 |

| 保険代理店業 | 別法人設立が望ましい | 定款に記載+保険募集人資格 |

| M&A仲介 | 別法人設立が望ましい | 定款に記載が必要 |

| 不動産仲介 | 別法人設立+宅建士 | 定款に記載+宅建士 |

| 経営コンサル | 個人で実施可能 | 付随業務として可能 |

別法人設立のメリット

規模が大きくなる場合や、税理士業務と明確に分離したい場合は、別法人(株式会社や合同会社)を設立する方法があります。

- 税理士法上のリスクを回避できる

- 事業ごとの損益管理が明確になる

- 将来的にその事業だけを売却・譲渡できる

失敗しないための3つの鉄則

新規事業の立ち上げで失敗する会計事務所には共通パターンがあります。以下の3つの鉄則を守りましょう。

鉄則1:本業を犠牲にしない

新規事業に熱中するあまり、既存の税務顧問業務の品質が低下すると、顧問先の解約につながります。新規事業は本業の付加価値として位置づけ、全体の業務時間の20〜30%以内で運営しましょう。

鉄則2:小さく始めて検証する

最初から大きな投資をするのではなく、まずは3〜5社の顧問先で試験的に提供し、反応を見ながら改善していきます。

- 最初の1ヶ月:顧問先5社にヒアリング

- 2ヶ月目:3社に試験提案

- 3ヶ月目:結果を分析し、本格展開の判断

鉄則3:顧問先の利益を最優先する

手数料収入を追求するあまり、顧問先にとって最適でない商品を提案すると、長年築いた信頼関係が一瞬で崩壊します。常に「この提案は顧問先の利益になるか?」を判断基準にしましょう。

よくある質問(FAQ)

Q. 会計事務所が新規事業を始めるのに資格は必要ですか?

A. 税理士資格の範囲内で行える事業(経営コンサルティング、MAS監査、補助金申請支援など)は追加資格不要です。保険代理店業は保険募集人資格、不動産仲介は宅建士資格が必要ですが、節税商品の紹介(取次ぎのみ)であれば資格は不要です。

Q. 会計事務所の新規事業でおすすめは何ですか?

A. 既存の顧問先との信頼関係を活かせる事業がおすすめです。特に節税商品の紹介、経営コンサルティング(MAS監査)、補助金申請代行、事業承継・M&A仲介の4つは、追加投資が少なく高収益が期待できます。

Q. 新規事業の収益が出るまでどのくらいかかりますか?

A. 節税商品の紹介は最短1ヶ月目から収益化可能です。MAS監査は3〜6ヶ月、補助金申請代行もすぐに収入が発生します。M&A仲介は案件成立まで6ヶ月〜1年程度かかります。

Q. 既存のスタッフだけで新規事業を運営できますか?

A. 小規模な事業であれば既存スタッフで十分対応可能です。節税商品の紹介や補助金申請支援は短期間の研修で対応できます。MAS監査やM&A仲介を本格化する場合は、専任担当者や外部パートナーが効果的です。

Q. 会計事務所の新規事業で失敗しやすいパターンは何ですか?

A. ①本業に支障が出るほどリソースを割く、②顧問先ニーズと無関係な事業を始める、③初期投資が大きすぎる、④営業体制なしで始める、の4つです。既存の顧問先基盤を活かせる事業から小さく始めましょう。

Q. 税理士法に抵触せずにできる新規事業の範囲は?

A. 経営コンサルティング、財務分析、補助金申請支援などは「付随業務」として認められています。保険代理業や不動産仲介は、別法人を設立して行うのが一般的です。

まとめ:会計事務所の新規事業で収益基盤を強化しよう

本記事のポイントを整理します。

| 項目 | 要点 |

|---|---|

| なぜ今必要か | AI・クラウド会計の普及、価格競争、防衛特別法人税で環境激変 |

| おすすめ事業 | 節税商品紹介、MAS監査、補助金申請代行、M&A仲介 |

| 収益ポテンシャル | 小規模でも年間2,500万円、中規模で1億円超の追加収入 |

| 最速の収益化 | 節税商品紹介:初期投資ゼロ、最短1ヶ月で収益化 |

| 法的注意点 | 付随業務の範囲を確認、必要に応じて別法人設立 |

| 成功の鉄則 | 本業を犠牲にしない、小さく始める、顧問先の利益最優先 |

会計事務所の新規事業は、既存の顧問先基盤という最大の資産を活かすことで、低リスクで高い収益性を実現できます。まずは最も始めやすい節税商品の紹介から、小さくスタートしてみましょう。

当社では、会計事務所向けの新規事業立ち上げ支援を行っています。節税商品の紹介パートナー、MAS導入支援、収益シミュレーションなど、お気軽にご相談ください。

関連記事:節税商品の紹介手数料とは?商品別の相場・税務処理・収益シミュレーションを完全解説

📌 関連情報:節税効果と運用収益を両立する新世代の投資型節税スキームの詳細はこちら。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。