「節税商品を紹介するだけで手数料がもらえるって本当?」「紹介手数料の相場や税務処理がわからない」——そんな疑問を持つ方が増えています。

法人保険、オペレーティングリース、不動産小口化商品など、節税商品の紹介ビジネスは、初期投資ゼロ・在庫リスクなしで始められるため、税理士・FP・経営コンサルタントの副業としても注目されています。一方で、手数料の相場が不透明だったり、税務上の経費処理を誤ると交際費として否認されるリスクもあります。

本記事では、節税商品の紹介手数料の相場・商品別比較・税務処理・収益シミュレーションから、紹介ビジネスの始め方までを完全解説します。紹介する側・される側の両方の視点で、実務に使える情報を網羅しました。

節税商品の紹介手数料とは?仕組みと基本構造

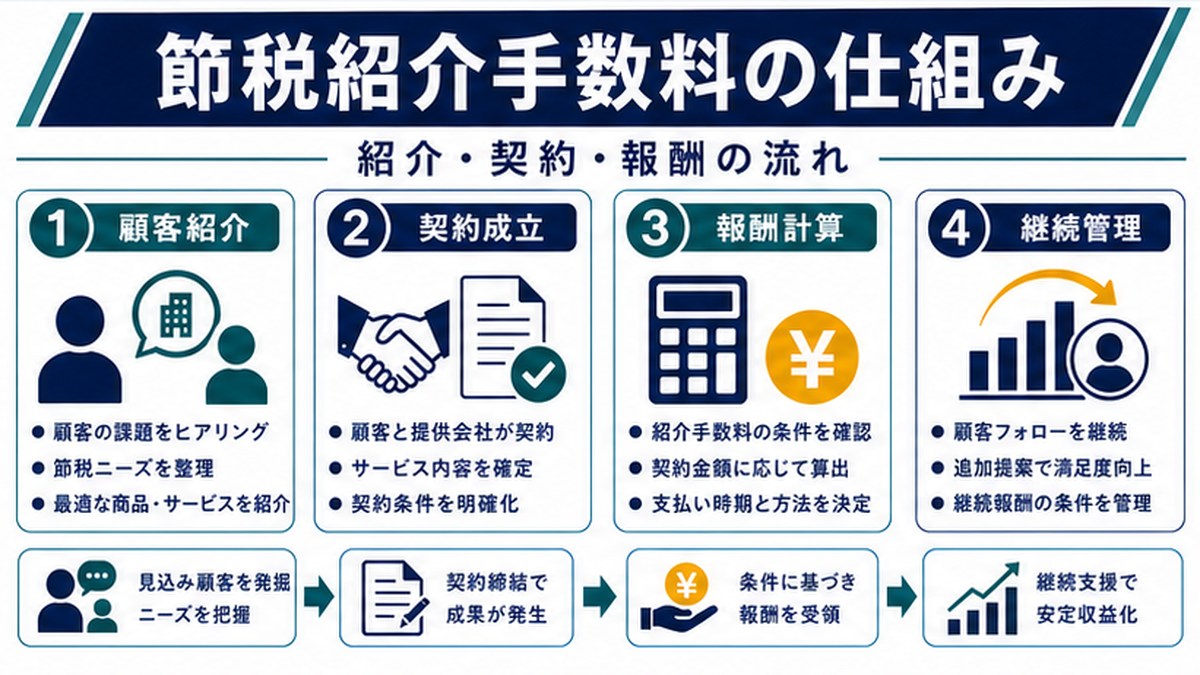

節税商品の紹介手数料とは、節税ニーズを持つ法人・個人に対して節税商品を紹介し、成約に至った場合にメーカー(商品提供元)から受け取る成功報酬型の手数料です。

紹介手数料が発生する流れ

紹介手数料の基本的な流れは以下の通りです。

- 紹介者が、節税ニーズを持つ顧客(法人経営者など)を見つける

- 顧客に適した節税商品(保険、リース、不動産など)を紹介する

- 顧客が商品を購入・契約する

- 商品提供元(保険会社、リース会社など)から紹介者に手数料が支払われる

ポイントは、紹介者は商品を「販売」するのではなく「紹介(取次ぎ)」する点です。商談・契約・アフターフォローはメーカー側が担当するため、紹介者は在庫リスクも契約責任も負わないのが大きな特徴です。

紹介と販売代理の違い

| 項目 | 紹介(取次ぎ) | 販売代理店 |

|---|---|---|

| 契約の当事者 | メーカーと顧客が直接契約 | 代理店が契約を締結 |

| 必要な資格 | 原則不要 | 保険募集人等が必要 |

| 手数料率 | 販売額の5〜20% | 販売額の15〜60% |

| 契約責任 | なし | あり(説明義務等) |

| 参入ハードル | 低い | 高い |

なぜ今、紹介手数料ビジネスが注目されるのか

- 防衛特別法人税(法人税額×4%)の2026年4月導入で、法人の節税ニーズが急増

- 節税商品の多様化(IoT自販機、ドローン、コインランドリーなど即時償却型の登場)

- 税理士・FP・経営コンサルタントが本業の付加価値として紹介ビジネスを兼業するケースが増加

- メーカー側も販路拡大のため、紹介報酬を手厚く設定する傾向

【商品別】節税商品の紹介手数料の相場一覧

紹介手数料は商品カテゴリによって大きく異なります。以下は2026年現在の一般的な相場です。

法人保険(生命保険・損害保険)

| 保険種類 | 初年度手数料率 | 継続手数料率 | 1件あたりの目安 |

|---|---|---|---|

| 逓増定期保険 | 初年度保険料の40〜60% | 2年目以降 5〜15% | 30〜120万円 |

| 長期平準定期保険 | 初年度保険料の30〜50% | 2年目以降 5〜10% | 20〜80万円 |

| 養老保険(ハーフタックス) | 初年度保険料の25〜40% | 2年目以降 3〜8% | 15〜50万円 |

| がん保険・医療保険 | 保険料の30〜50% | 2年目以降 5〜10% | 5〜30万円 |

法人保険の最大の魅力は継続報酬(ストック収入)です。契約が続く限り毎年手数料が発生するため、顧客を増やすほど安定した収益基盤を構築できます。

オペレーティングリース(航空機・コンテナ・船舶)

| リース対象 | 手数料率 | 最低出資額 | 1件あたりの目安 |

|---|---|---|---|

| 航空機リース | 出資額の3〜5% | 3,000万円〜 | 90〜250万円 |

| コンテナリース | 出資額の3〜5% | 1,000万円〜 | 30〜100万円 |

| 船舶リース | 出資額の2〜4% | 5,000万円〜 | 100〜300万円 |

オペレーティングリースは1件あたりの手数料が非常に高額です。初年度損金算入率が出資額の70〜80%と高いため、利益が数千万円以上の法人に需要があります。

不動産小口化商品

| 商品タイプ | 手数料率 | 投資額目安 | 1件あたりの目安 |

|---|---|---|---|

| 任意組合型 | 販売額の5〜8% | 500万円〜 | 25〜80万円 |

| 匿名組合型 | 販売額の3〜5% | 100万円〜 | 3〜25万円 |

即時償却型商品(コインランドリー・IoT自販機等)

| 商品 | 手数料率 | 投資額目安 | 1件あたりの目安 |

|---|---|---|---|

| コインランドリー | 販売額の5〜10% | 2,000〜4,000万円 | 100〜400万円 |

| IoT自販機 | 販売額の8〜15% | 500〜1,500万円 | 40〜225万円 |

| LED照明レンタル | 販売額の5〜10% | 300〜1,000万円 | 15〜100万円 |

即時償却型商品は中小企業経営強化税制を活用することで投資した期に全額経費化できるため、決算直前の法人に提案しやすく、成約率が高い傾向にあります。

紹介手数料の税務処理と経費計上のポイント

節税商品の紹介手数料は、支払う側・受け取る側の双方で正しい税務処理が必要です。処理を誤ると、税務調査で否認され追徴課税を受けるリスクがあります。

【支払う側】紹介手数料の勘定科目と仕訳

紹介手数料の勘定科目は、紹介者の属性によって異なります。

| 紹介者の属性 | 勘定科目 | 損金算入 | 注意点 |

|---|---|---|---|

| 情報提供を業とする法人・個人 | 支払手数料 | 全額可能 | 契約書・実績記録が必要 |

| 業としていない個人 | 交際費 | 年800万円まで(中小法人) | 3要件を満たせば支払手数料に |

| 従業員 | 給与 | 全額可能 | 源泉徴収が必要 |

交際費認定を回避する3つの要件

紹介手数料を「支払手数料」として経費計上するには、以下の3要件を全て満たす必要があります。

- 事前の契約書:紹介者との間で、紹介業務の内容・手数料率・支払条件を定めた書面を締結

- 具体的な記録:紹介した顧客名、商品名、成約日時、紹介経緯を文書化

- 金額の妥当性:提供されたサービスの対価として妥当な金額であること(販売額の概ね10%以内が目安)

情報提供等の対価として相当と認められる金額であることが必要であり、あらかじめ締結された契約に基づくものであること。

【受け取る側】紹介手数料の所得区分

| 受取人の属性 | 所得区分 | 確定申告 | 消費税 |

|---|---|---|---|

| 法人 | 売上高 or 雑収入 | 法人税申告で処理 | 課税売上 |

| 個人(継続的に紹介業を行う) | 事業所得 | 必要(青色申告推奨) | 年1,000万円超で課税 |

| 個人(単発の紹介) | 雑所得 | 年20万円超で必要 | 原則非課税 |

【収益シミュレーション】紹介手数料で月にいくら稼げる?

実際に節税商品の紹介ビジネスでどの程度の収入が見込めるのか、3つのモデルケースでシミュレーションします。

モデルA:副業レベル(月1〜2件紹介)

| 項目 | 内容 |

|---|---|

| 想定紹介者 | 税理士・FPが本業の傍ら月1〜2件紹介 |

| 紹介商品 | 法人保険(年間保険料200万円×手数料率40%) |

| 月間収入 | 80万円×1.5件 = 月120万円 |

| 年間収入 | 約1,440万円(+継続報酬) |

モデルB:本業レベル(月5件紹介)

| 項目 | 内容 |

|---|---|

| 想定紹介者 | 紹介専業で法人営業を展開 |

| 紹介商品 | 法人保険3件+即時償却型商品2件 |

| 月間収入 | 保険240万円+即時償却150万円 = 月390万円 |

| 年間収入 | 約4,680万円 |

モデルC:トップクラス(月10件以上+ストック)

| 項目 | 内容 |

|---|---|

| 想定紹介者 | 法人ネットワークを持つコンサルタント |

| 紹介商品 | 保険5件+リース3件+即時償却2件 |

| 月間収入 | 新規700万円+継続報酬100万円 = 月800万円 |

| 年間収入 | 約9,600万円 |

特にモデルAのように、本業の顧問先に節税商品を紹介するだけで年間1,000万円以上の追加収入が見込めるのが、このビジネスの大きな魅力です。

紹介手数料の契約書テンプレートと必須記載事項

紹介手数料を適正に処理するためには、事前の契約書が不可欠です。契約書がないまま手数料を支払うと、税務調査で「交際費」と認定されるリスクが高まります。

契約書に必ず記載すべき7項目

- 契約当事者:紹介者(甲)と商品提供元(乙)の正式名称・住所

- 紹介業務の範囲:紹介のみか、商談同席まで含むか

- 対象商品:紹介する節税商品の名称・カテゴリ

- 手数料率・計算方法:販売額の何%か、定額か、段階制か

- 支払条件:成約後何日以内に支払うか、月末締め翌月払いか

- 秘密保持義務:顧客情報の取扱いに関する規定

- 契約期間と解約条件:自動更新の有無、解約の通知期間

紹介実績の記録方法

税務調査に備えて、紹介ごとに以下の情報を記録・保管しましょう。

| 記録項目 | 具体例 | 保管形式 |

|---|---|---|

| 紹介日 | 2026年3月15日 | 台帳・Excel |

| 紹介先 | 株式会社○○ 代表取締役 ○○様 | 台帳・Excel |

| 紹介商品 | 逓増定期保険(○○生命) | 台帳・Excel |

| 成約金額 | 年間保険料300万円 | 台帳・Excel |

| 手数料額 | 120万円(40%) | 請求書・領収書 |

| 紹介経緯 | 顧問先○○社長からの相談 | メモ・メール |

節税商品の紹介ビジネスの始め方5ステップ

節税商品の紹介ビジネスは、以下の5ステップで始められます。

ステップ1:取り扱い商品の選定

まずは自分の顧客層に合った商品を選びましょう。

- 利益1,000万円以下の中小企業 → 法人保険、即時償却型商品

- 利益3,000万円〜1億円 → オペレーティングリース、不動産小口化商品

- 利益1億円以上 → 航空機リース、大型不動産

ステップ2:メーカーとの紹介契約締結

商品提供元(保険会社、リース会社、不動産会社)と紹介(取次ぎ)契約を締結します。業界展示会やメーカーの代理店募集サイトからアプローチできます。

ステップ3:顧客リストの整理

既存の顧客・人脈から、以下に該当する法人をリストアップします。

- 決算前に利益が出ている法人

- 税理士から節税提案を受けていない法人

- 事業承継・退職金準備を検討中の法人

ステップ4:提案・紹介の実施

顧客に商品の概要を説明し、興味を持った場合はメーカーの営業担当につなぎます。紹介者が詳細な税務アドバイスを行うと税理士法に抵触する可能性があるため、「紹介・取次ぎ」の範囲に留めましょう。

ステップ5:成約・手数料受領

顧客が商品を契約したら、メーカーから紹介手数料が支払われます。請求書の発行と実績記録を忘れずに行いましょう。

紹介手数料のリスクと注意点

紹介ビジネスは低リスクですが、以下の点に注意が必要です。

税務リスク:交際費認定と否認事例

紹介手数料が「交際費」と認定されると、年800万円(中小法人)を超える部分は損金不算入となります。特に以下のケースは税務調査で指摘されやすいです。

- 契約書がないまま現金で手数料を渡していた

- 手数料率が業界相場を大幅に超えていた(販売額の30%以上など)

- 紹介の実態がなく、実質的な「キックバック」だった

- 個人への支払いで源泉徴収を怠っていた

法的リスク:無資格営業の問題

| 行為 | 必要な資格 | 無資格の場合 |

|---|---|---|

| 保険商品の説明・販売 | 保険募集人資格 | 保険業法違反 |

| 金融商品の勧誘 | 金融商品仲介業登録 | 金融商品取引法違反 |

| 税務アドバイス | 税理士資格 | 税理士法違反 |

| 商品の紹介・取次ぎのみ | 資格不要 | — |

「紹介・取次ぎのみ」と「販売・アドバイス」の境界線を明確にすることが重要です。

信用リスク:粗悪な商品の紹介

手数料が高いからといって、税制改正で使えなくなるリスクの高い商品や、運用実績の乏しい商品を紹介すると、顧客との信頼関係が壊れます。以下のチェックポイントで商品を見極めましょう。

- メーカーの設立年数と実績(最低5年以上が望ましい)

- 過去の税務否認事例がないか

- 解約・出口戦略が明確か

- 他の税理士・専門家からの評判

利益規模別:最適な紹介商品の組み合わせ

顧客の利益規模に応じて、紹介する商品を使い分けることで、成約率と手数料の両方を最大化できます。

年間利益500万〜1,000万円の法人

| 推奨商品 | 投資額 | 期待手数料 | ポイント |

|---|---|---|---|

| 法人保険(養老保険) | 年120万円〜 | 30〜48万円 | 福利厚生と節税の両立 |

| LED照明レンタル | 300万円〜 | 15〜30万円 | 即時償却可能で提案しやすい |

| 中退共 | 月5,000円/人〜 | 紹介報酬なし | 信頼構築用(報酬なし) |

年間利益1,000万〜5,000万円の法人

| 推奨商品 | 投資額 | 期待手数料 | ポイント |

|---|---|---|---|

| 逓増定期保険 | 年300万円〜 | 120〜180万円 | 退職金準備と節税を両立 |

| コインランドリー | 2,000万円〜 | 100〜200万円 | 即時償却+事業収入 |

| IoT自販機 | 500万円〜 | 40〜75万円 | 新しいカテゴリで競合少 |

年間利益5,000万円以上の法人

| 推奨商品 | 投資額 | 期待手数料 | ポイント |

|---|---|---|---|

| 航空機オペレーティングリース | 3,000万円〜 | 90〜150万円 | 初年度70〜80%損金算入 |

| 不動産小口化商品 | 1,000万円〜 | 50〜80万円 | 相続税対策にも有効 |

| 法人保険(複数本) | 年500万円〜 | 200〜300万円 | 役員退職金の準備 |

よくある質問(FAQ)

Q. 節税商品の紹介手数料の相場はどのくらいですか?

A. 商品カテゴリにより異なります。法人保険は初年度保険料の30〜60%、オペレーティングリースは出資額の3〜5%、即時償却型商品は販売額の5〜15%が一般的です。継続報酬がある商品では、2年目以降も年間保険料の5〜15%程度が支払われます。

Q. 紹介手数料は経費として計上できますか?

A. 原則として「支払手数料」として全額経費計上可能です。ただし、事前の契約書、紹介内容の記録、金額の妥当性の3要件を満たす必要があります。個人への支払いは「交際費」認定されるリスクがあるため注意してください。

Q. 節税商品の紹介ビジネスに資格は必要ですか?

A. 紹介(取次ぎ)のみであれば資格は不要です。ただし、保険の直接販売には保険募集人資格、税務アドバイスには税理士資格が必要です。

Q. 紹介手数料を受け取った側の税務処理はどうなりますか?

A. 法人は「売上高」または「雑収入」として計上します。個人は継続的であれば「事業所得」、単発であれば「雑所得」です。年間20万円超の雑所得は確定申告が必要です。

Q. 節税商品の紹介で月にどのくらい稼げますか?

A. 副業レベル(月1〜2件)で月120万円前後、本業レベル(月5件)で月390万円前後が目安です。法人保険やオペレーティングリースは1件あたりの手数料が高額なため、少ない件数でも高収入が可能です。

Q. 紹介手数料が交際費に認定されるリスクを避けるにはどうすればよいですか?

A. ①事前の書面契約、②紹介内容の具体的記録、③金額の妥当性の3要件を必ず満たしてください。特に個人への支払いは契約書と実績記録の整備が重要です。

まとめ:節税商品の紹介手数料を正しく理解してビジネスに活かそう

本記事のポイントを整理します。

| 項目 | 要点 |

|---|---|

| 手数料相場 | 法人保険30〜60%、リース3〜5%、即時償却型5〜15% |

| 税務処理(支払い側) | 3要件を満たせば「支払手数料」で全額損金 |

| 税務処理(受取り側) | 法人は売上/雑収入、個人は事業所得 or 雑所得 |

| 収益ポテンシャル | 副業でも年間1,000万円以上の追加収入が可能 |

| 注意点 | 交際費認定リスク、無資格営業、粗悪商品の回避 |

| 契約書 | 7項目を必ず記載、紹介実績も台帳で管理 |

節税商品の紹介ビジネスは、初期投資ゼロで高収入が期待できる魅力的なビジネスモデルです。しかし、税務処理を誤ると追徴課税を受けるリスクがあるため、契約書の整備と実績記録の管理を徹底しましょう。

当社では、節税商品の紹介に関する手数料の相場確認、契約書の作成支援、税務処理のアドバイスまで、ワンストップでサポートしています。まずはお気軽にご相談ください。

関連記事:節税商品の代理店募集とは?商品別の手数料相場・収益モデル・始め方を完全ガイド

📌 関連情報:税務調査でも安心できる契約・運用体制の整備内容は、こちらの専用ページで詳細に解説しています。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。