iDeCoと小規模企業共済は、加入資格を満たせば併用できます。

2026年時点で併用を検討するなら、所得控除額だけでなく、毎月の掛金負担、受け取り時期、途中解約の制限、退職所得控除の使い方、個人事業主・法人役員それぞれの優先順位を確認する必要があります。

2026年7月更新の確認ポイント

- 併用できるかだけでなく、毎月の掛金を続けられるかを確認する

- iDeCoは老後資金、小規模企業共済は経営者の退職金準備として目的を分ける

- 受け取り時期と退職所得控除の使い方まで出口を設計する

iDeCoと小規模企業共済は併用できる

この記事では、iDeCoと小規模企業共済の違い、所得控除、掛金上限、資金繰り、受け取り時の税金、併用前のチェックポイントを整理します。

iDeCo公式サイトでは、iDeCoを自分で掛金を拠出し、自分で運用方法を選び、原則60歳以降に受け取る私的年金制度として案内しています。

iDeCoは老後資金で小規模企業共済は経営者の退職金

併用を考える前に、まず役割を分けてください。iDeCoは老後資金を長期で運用する制度です。原則として60歳までは引き出しにくく、運用成果によって将来の受取額が変わります。小規模企業共済は、廃業・退任・老齢などに備えて経営者の退職金を準備する制度です。

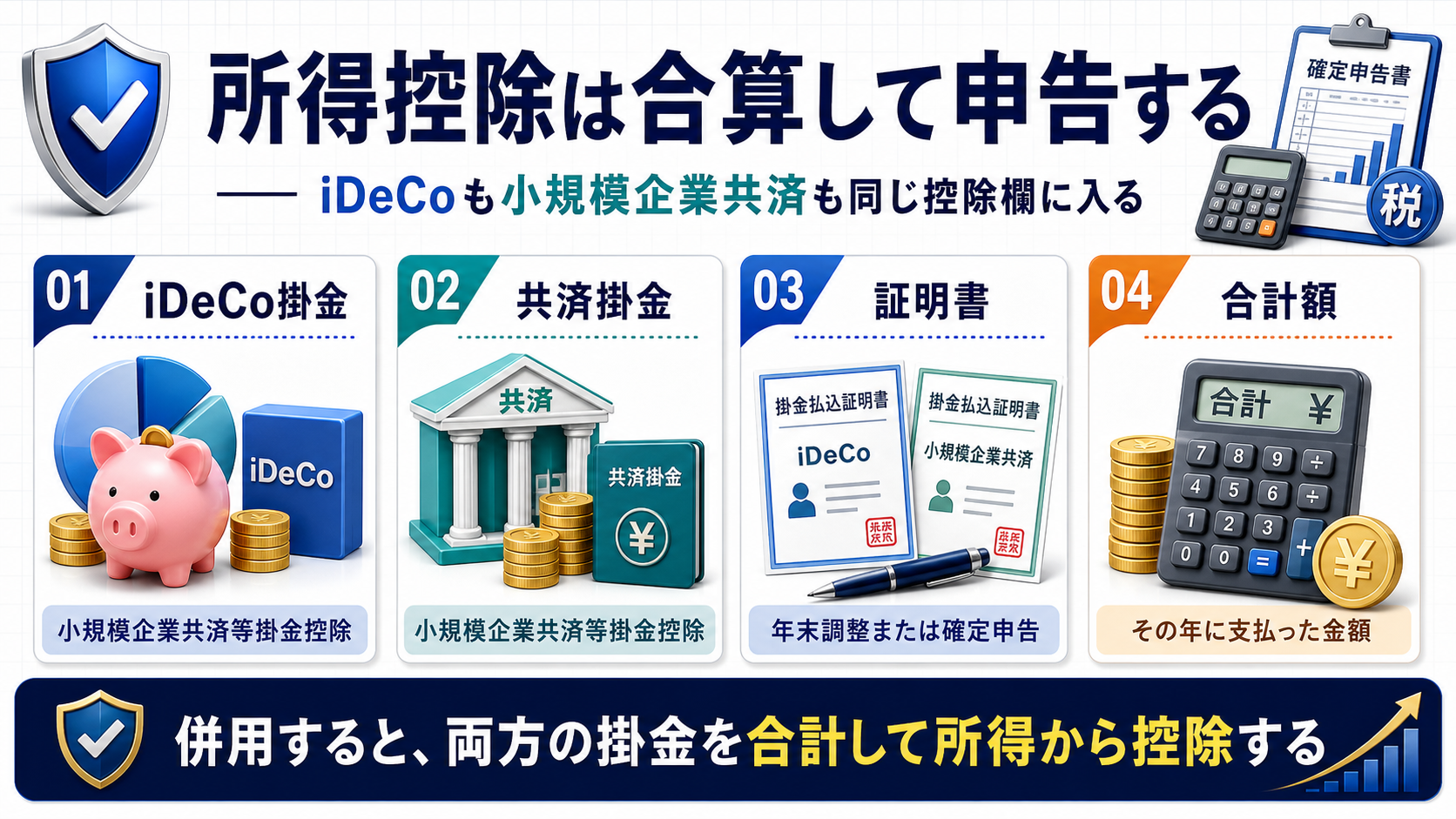

iDeCoと小規模企業共済の掛金は合算して所得控除する

iDeCoの掛金と小規模企業共済の掛金は、どちらも「小規模企業共済等掛金控除」として扱われます。併用している場合は、その年に支払った両方の掛金を合計し、年末調整または確定申告で所得控除として申告します。

国税庁は、小規模企業共済等掛金控除について、納税者が小規模企業共済法に規定された共済契約の掛金や、確定拠出年金法に規定された個人型年金加入者掛金などを支払った場合に受けられる所得控除と案内しています。

引用元:国税庁:小規模企業共済等掛金控除

併用時の掛金上限は制度別に確認して資金繰りも残す

小規模企業共済は月額1,000円から70,000円まで、500円単位で掛金を設定できます。iDeCoは月額5,000円以上から設定し、加入区分や勤務先の企業年金制度によって上限が変わります。個人事業主は上限が大きく見えますが、国民年金基金や付加保険料との合算枠にも注意が必要です。

中小機構は、小規模企業共済の掛金月額を1,000円から70,000円まで500円単位で設定でき、掛金は全額所得控除の対象になる一方、事業上の損金または必要経費には算入できないと案内しています。

引用元:中小機構:小規模企業共済の掛金

厚生労働省は、iDeCoについて加入区分ごとの拠出限度額や、税制上の優遇措置がある個人型確定拠出年金として案内しています。

引用元:厚生労働省:iDeCoの概要

所得控除は強力ですが、掛金は実際の現金支出です。納税、生活費、借入返済、設備投資、運転資金を差し引いても継続できる金額から決めてください。

個人事業主と一人社長と法人役員で優先順位は変わる

iDeCoと小規模企業共済のどちらを優先するかは、職業や会社の状態で変わります。個人事業主で所得が安定しているなら、両方を小さく始めて徐々に増やす選択がしやすいです。一人社長や法人役員は、役員報酬、退職金設計、法人の資金繰りも含めて判断します。

関連情報:制度を同じ条件で比較する際は、企業型DCの節税効果と導入注意点もあわせてご確認ください。

中小機構は、小規模企業共済の加入資格について、業種ごとの従業員数要件や会社等の役員、共同経営者などの区分を示しています。

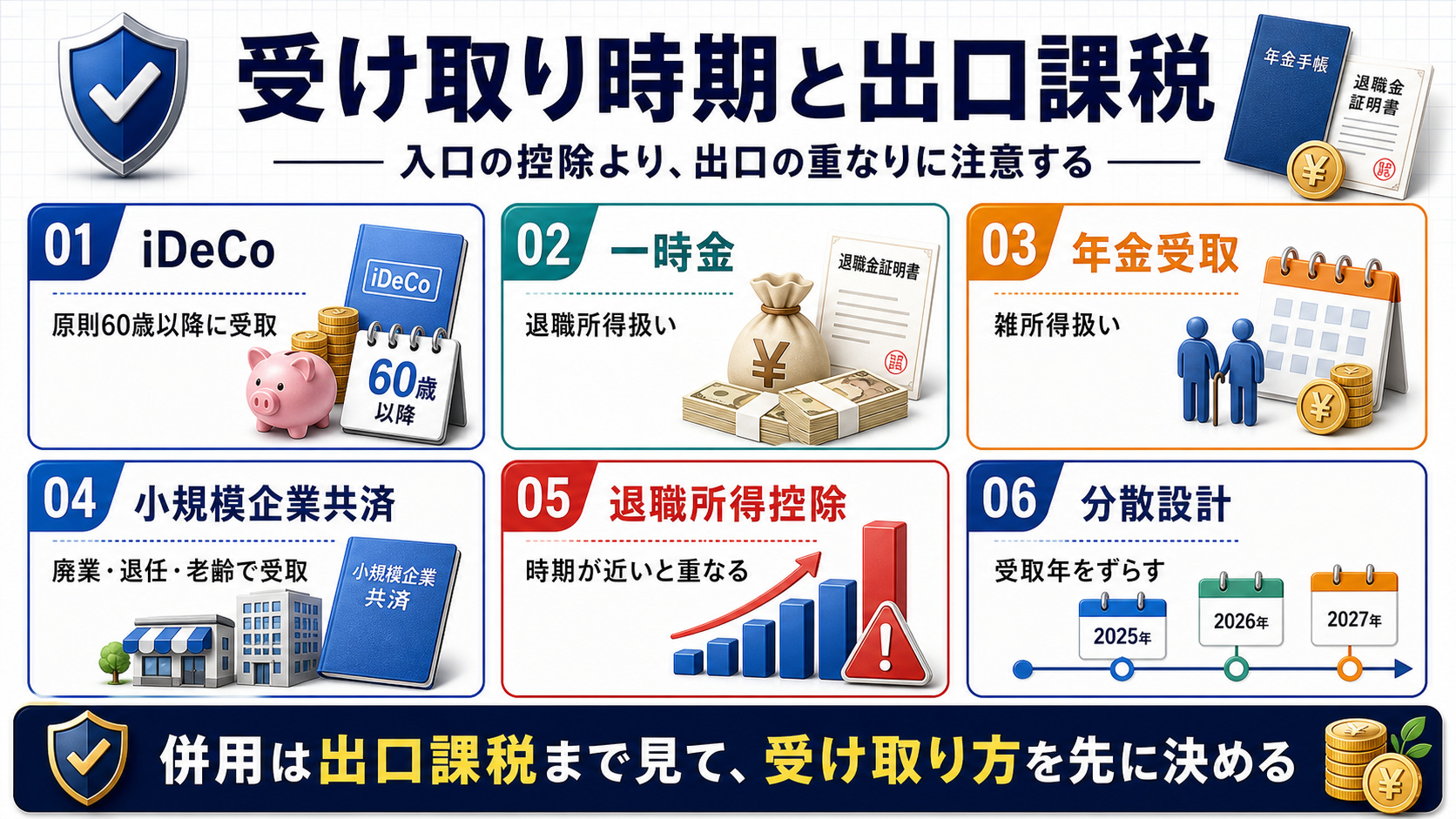

iDeCoと小規模企業共済は受取時期と出口課税に注意する

併用で見落としやすいのが出口課税です。iDeCoは原則60歳以降に、一時金または年金などで受け取ります。小規模企業共済は、廃業、退任、老齢給付などの事由で受け取ります。どちらも一時金で受け取ると退職所得扱いになる場面があるため、退職金や役員退職慰労金と受け取り時期が近いと、退職所得控除の使い方に注意が必要です。

中小機構は、共済金や解約手当金の税法上の取扱いについて、請求事由、受取方法、年齢などにより退職所得、雑所得、一時所得など扱いが異なると案内しています。

引用元:中小機構:共済金等の請求・解約

iDeCoと小規模企業共済の掛金と受取条件を比較する

| 比較項目 | iDeCo | 小規模企業共済 | 併用時の見方 |

|---|---|---|---|

| 目的 | 老後資金を自分で運用する私的年金 | 個人事業主・小規模企業役員などの退職金準備 | 老後資金と経営者退職金を分けて持つ |

| 所得控除 | 掛金は小規模企業共済等掛金控除 | 掛金は小規模企業共済等掛金控除 | 両方を合計して申告する |

| 掛金 | 月5,000円から。上限は加入区分で異なる | 月1,000円から70,000円まで | 満額より継続できる額を優先 |

| 流動性 | 原則60歳まで引き出しにくい | 解約・請求事由により受取。短期解約は注意 | 短期資金を入れすぎない |

| リスク | 運用リスクがある | 任意解約や資格なしリスクがある | 制度リスクを分けて確認 |

| 出口税務 | 一時金は退職所得、年金は雑所得の扱いが中心 | 請求事由・受取方法で退職所得、雑所得、一時所得など | 退職金や廃業時期と重ならないよう設計 |

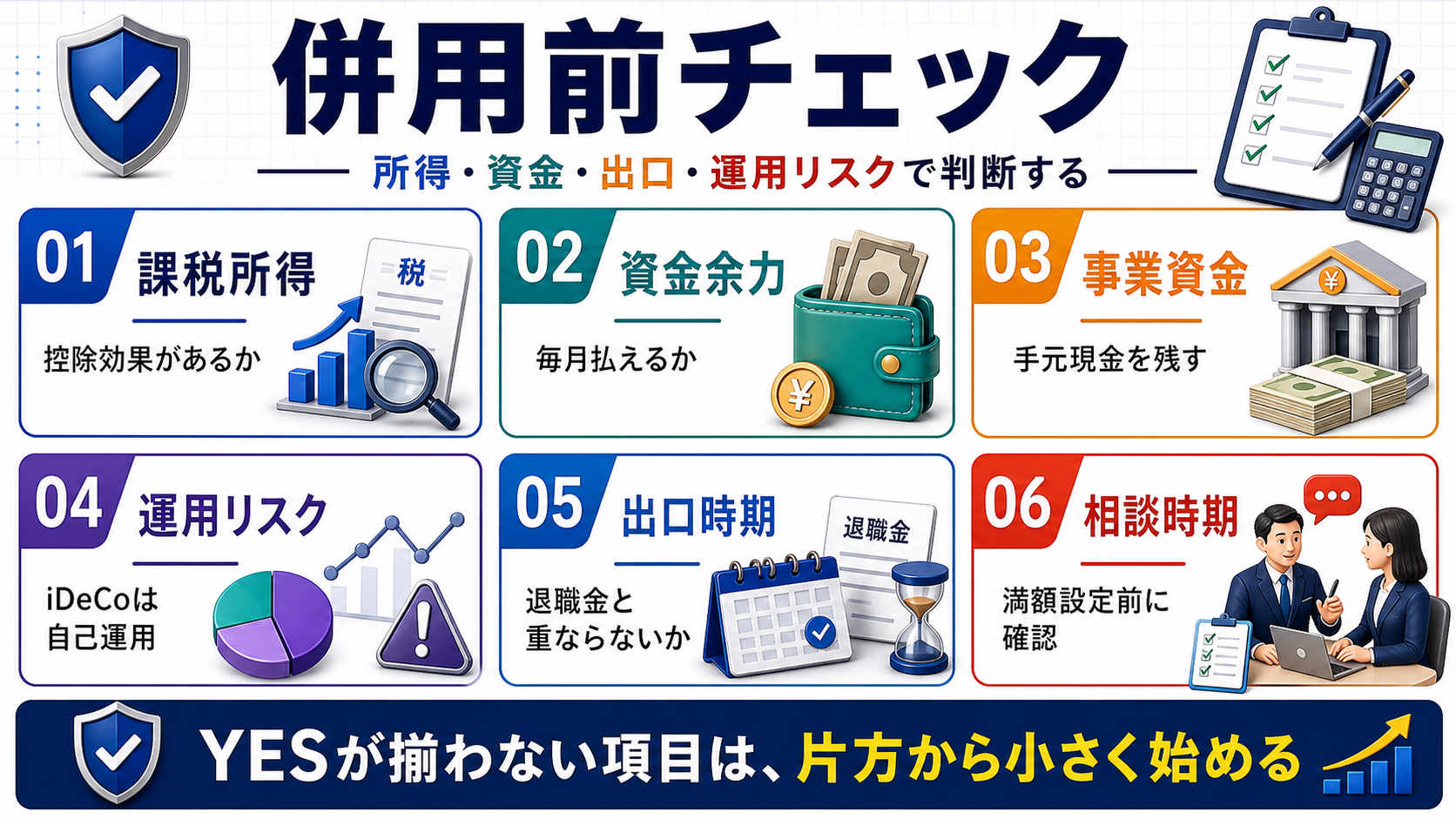

iDeCoと小規模企業共済は満額設定前に資金余力を確認する

iDeCoと小規模企業共済は、節税額だけを見れば魅力的です。しかし、掛金を増やすほど現金は制度内に固定されます。満額併用を考える前に、次の順番で確認してください。

iDeCoと小規模企業共済の併用で失敗しやすいケース

iDeCoと小規模企業共済のよくある質問

iDeCoと小規模企業共済は同時に満額で入れますか?

加入資格と掛金上限を満たし、資金余力があれば満額併用も検討できます。ただし、控除額だけでなく毎月の現金流出と出口課税を確認してください。

併用すると控除証明書はどう使いますか?

それぞれの掛金について届く証明書などをもとに、年末調整または確定申告で小規模企業共済等掛金控除として申告します。

会社員でも小規模企業共済に入れますか?

常時雇用関係にある給与所得者は原則として小規模企業共済の対象外です。法人役員や共同経営者など、加入資格を満たすか確認が必要です。

どちらを先に始めるべきですか?

事業資金や退職金準備を重視するなら小規模企業共済、老後資産形成と運用を重視するならiDeCoを優先しやすいです。迷う場合は、どちらも小さく始めてから増額を検討します。

iDeCoと小規模企業共済は併用できるが満額より設計が重要

iDeCoと小規模企業共済は併用できます。どちらも所得控除の対象になるため、課税所得がある経営者にとって節税効果は大きいです。

一方で、iDeCoは老後資金を自己運用する制度、小規模企業共済は経営者の退職金準備です。制度の目的、掛金上限、資金拘束、受け取り時期、退職所得控除の使い方が違います。満額併用を急ぐより、納税後の手元資金を残しながら、受け取り方まで設計して進めましょう。

制度情報は2026年5月24日時点の公式情報をもとに整理しています。実際の適用可否や掛金上限は、加入区分、勤務先制度、加入資格、税務状況により異なります。

iDeCoと小規模企業共済の掛金設計を専門家へ相談する

掛金額、役員報酬、退職金、決算前の資金繰り、税務調査リスクまで整理し、会社と個人に現金が残る設計を確認します。

サラリーマンの節税対策を無料相談する →節税商品診断で自社に合う対策を確認する

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。