会社の経費が否認されるとは、会計上は経費として処理した支出でも、税務上は損金として認められないと判断されることです。

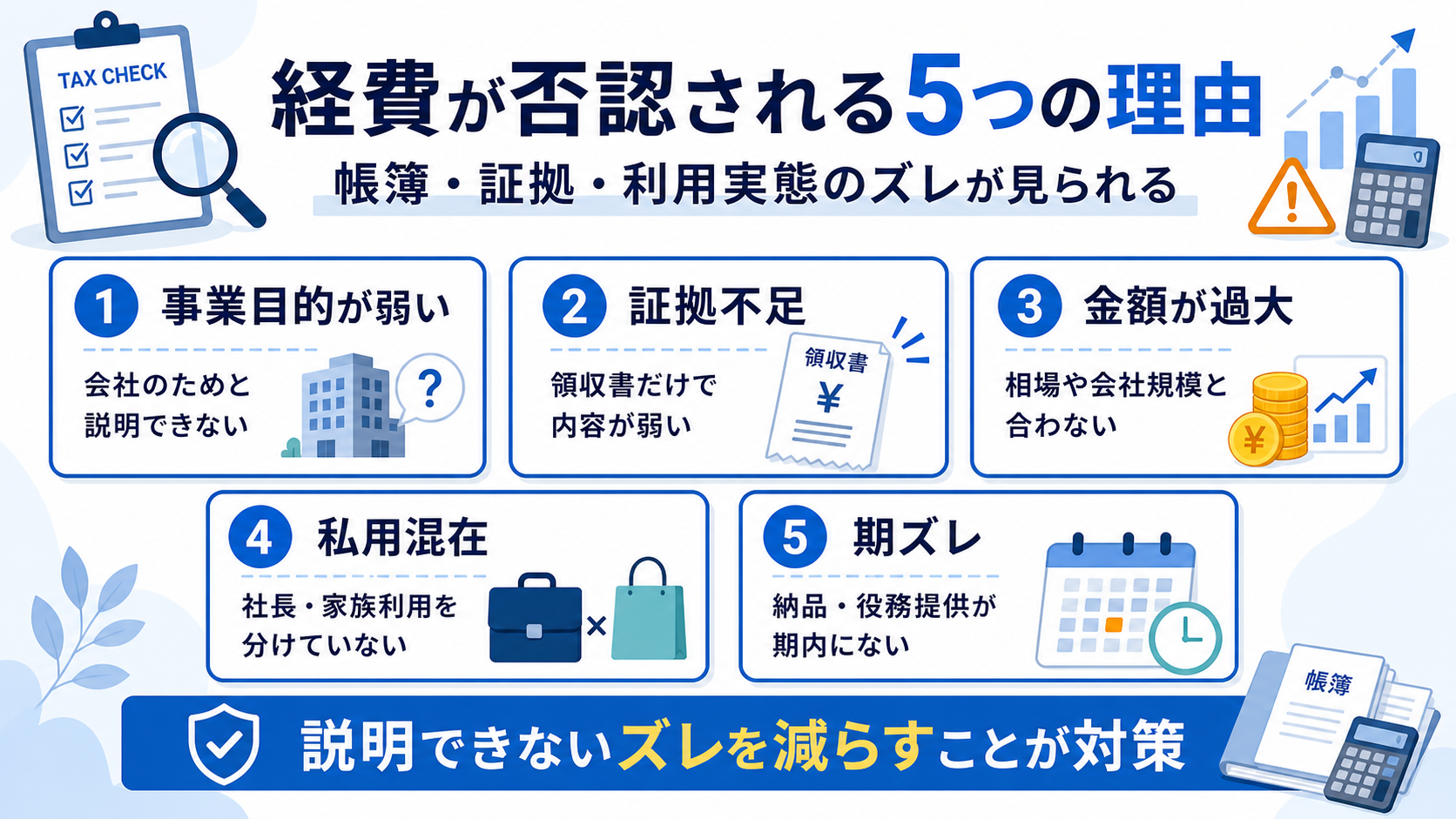

否認されやすいのは、支出名が危ない経費ではありません。事業目的を説明できない、証拠が弱い、金額が過大、社長や家族の私用が混ざる、期内に納品や役務提供が終わっていない、といった状態です。

この記事では、会社の経費が否認される理由、税務調査で見られるポイント、実行前に使えるクリック診断、証拠の残し方を整理します。

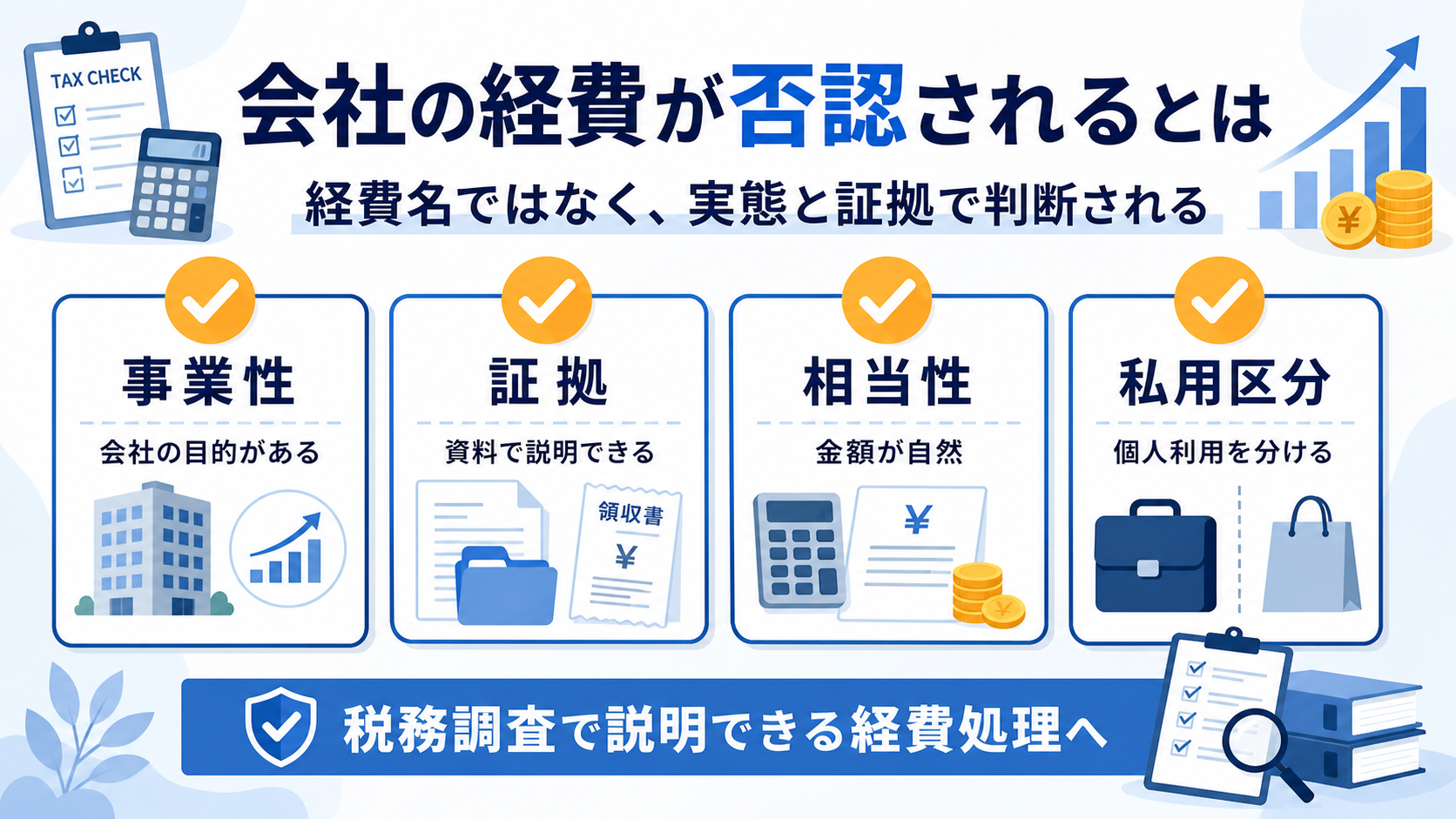

会社の経費が否認されるとは

経費否認は、会社が支払った金額そのものを否定するというより、法人税の計算上、損金として認められない部分があると判断されることです。たとえば、領収書があっても、事業との関係が弱い支出、役員個人の利益に近い支出、実態より金額が大きい支出は、税務調査で説明を求められやすくなります。

大切なのは、経費名ではなく、支出の目的、相手、金額、利用実態、証拠が一貫しているかです。同じ飲食代でも、取引先との商談で資料が残っているものと、社長家族の食事に近いものでは見え方が変わります。

節税額だけで判断せず、税務調査で資料を出して説明できる状態を作ることが重要です。

税務調査で経費が否認される主な理由

税務調査では、帳簿、請求書、契約書、支払記録、利用実態がつながっているかを見られます。経費が否認される典型は、帳簿上の処理と実際の使い方にズレがあるケースです。

法人税等の調査に関する全体傾向は、国税庁の公表資料を参照しています。

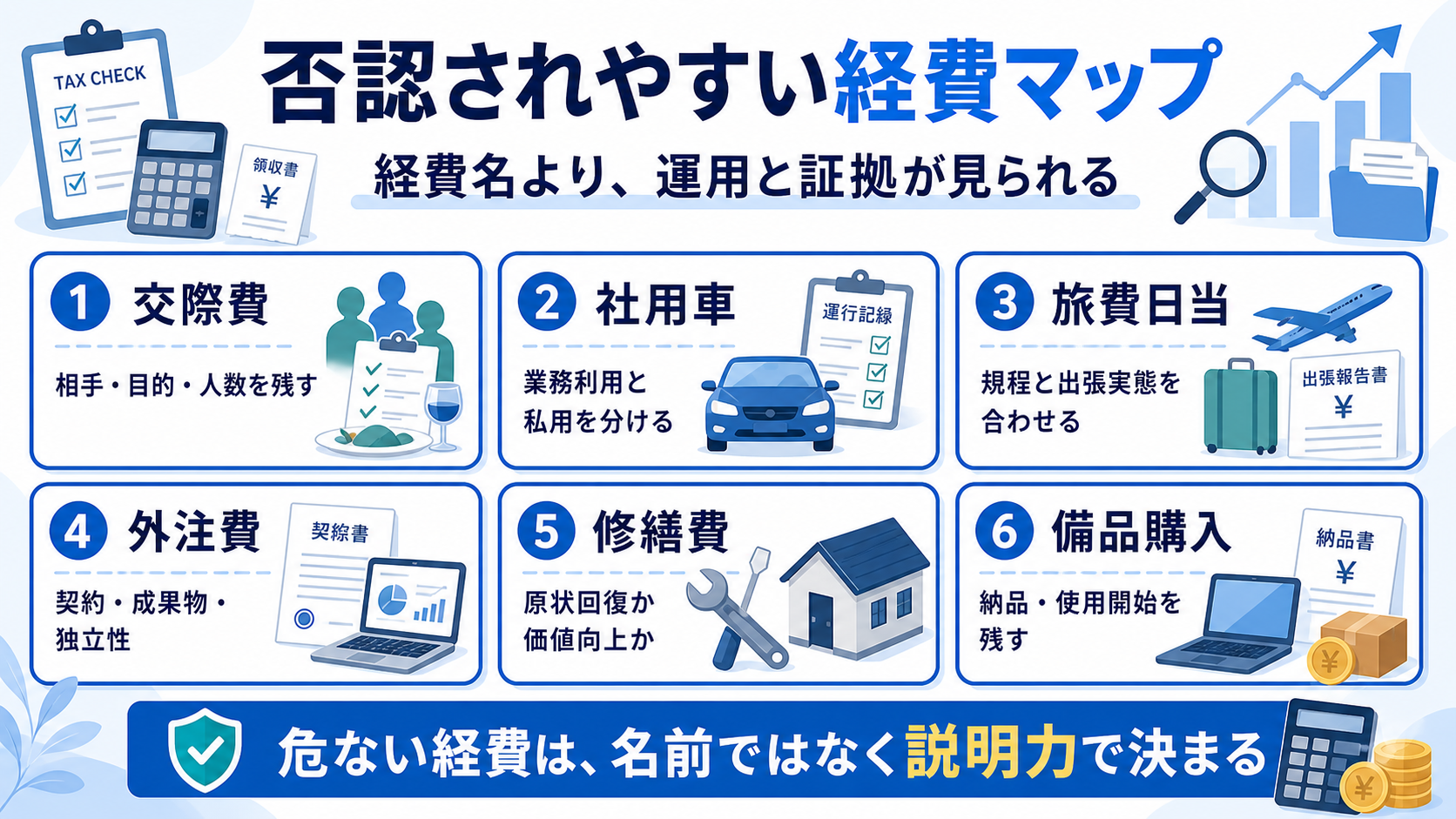

否認されやすい経費の具体例

次の経費は、事業に必要であれば処理できる可能性があります。ただし、証拠や運用が弱いと否認されやすくなります。比較すべきなのは「経費名」ではなく「どの資料で何を説明するか」です。

| 経費 | 見られるポイント | 残すべき証拠 |

|---|---|---|

| 交際費・会食費 | 相手、目的、人数、金額、社内飲食との区分 | 領収書、参加者、商談内容、議事メモ |

| 社用車 | 業務利用と私用利用の区分、保管場所、走行実態 | 走行記録、利用ルール、車両台帳 |

| 旅費日当 | 旅費規程、出張実態、金額の相当性 | 旅費規程、出張報告、移動記録、宿泊資料 |

| 外注費 | 給与との違い、成果物、指揮命令の有無 | 契約書、請求書、成果物、やり取り記録 |

| 修繕費 | 原状回復か、価値向上や耐用年数延長か | 見積書、工事内容、写真、修理前後の記録 |

| 備品・消耗品 | 納品、使用開始、保管場所、まとめ買いの妥当性 | 納品書、検収記録、利用部署、在庫記録 |

交際費、役員給与、修繕費に関する税務上の考え方は、国税庁のタックスアンサーを参照しています。

損金にするために必要な3つの視点

会社の経費を損金として説明するには、少なくとも次の3つをそろえる必要があります。

特に決算直前の支出は、支払日だけで判断せず、納品、役務提供、利用開始、検収、保管まで確認してください。支払だけ先に行った支出は、損金に入れるタイミングを誤ることがあります。

販売費、一般管理費その他の費用における債務確定の考え方は、国税庁の解説を参照しています。

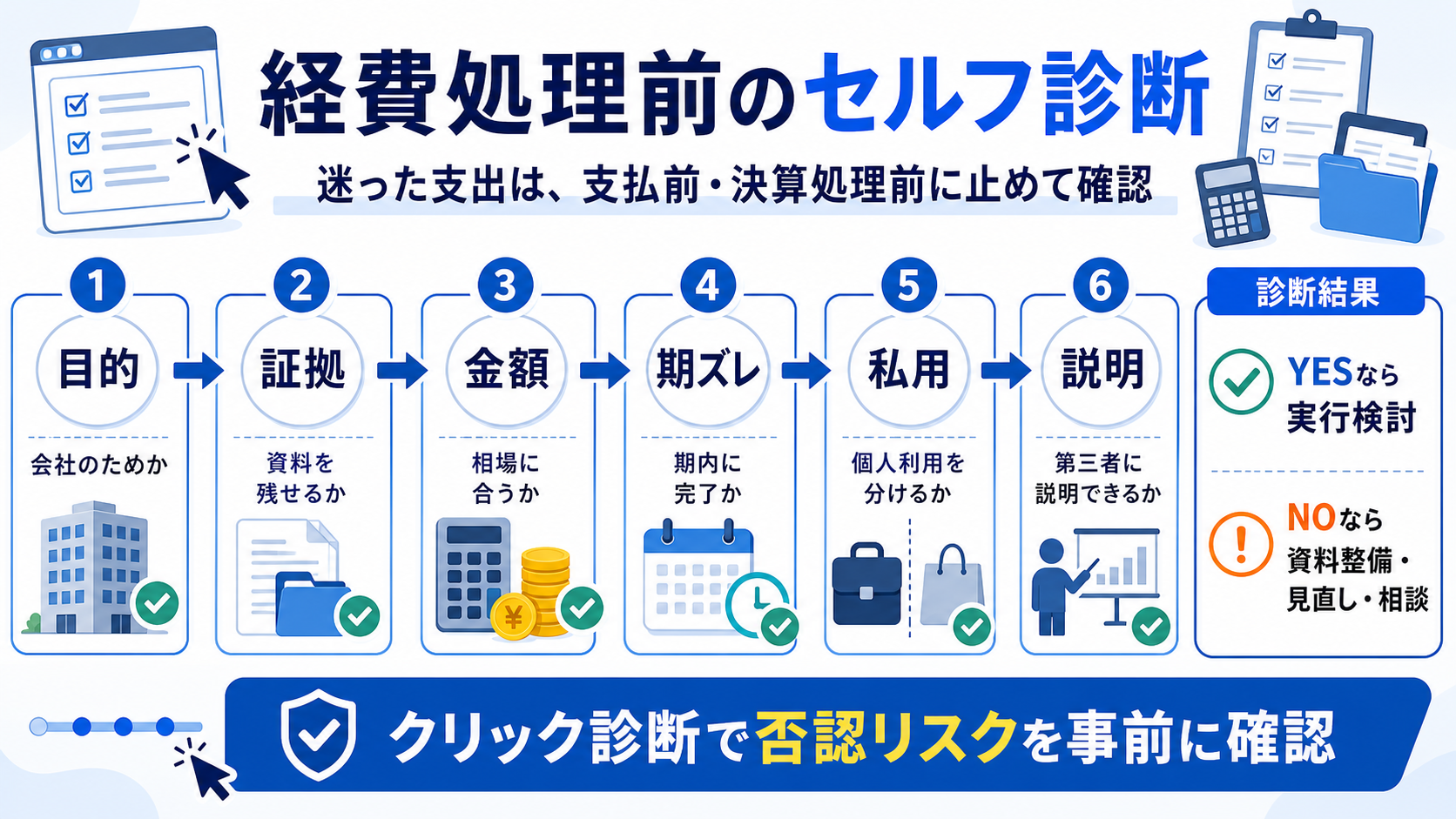

経費処理前のクリック診断

経費にするか迷う支出は、支払前または決算処理前に確認してください。YESで次の質問へ進み、NOの場合は見直しポイントを表示します。

この支出を経費処理してよいか確認する

会社の目的があるか

売上、採用、業務効率、取引維持など、会社側の目的を説明できるか確認します。

この診断は一般的な確認用です。実際の処理は契約内容、利用実態、会社規模、過去の処理との整合性まで見て判断してください。

証拠資料をどう残すか

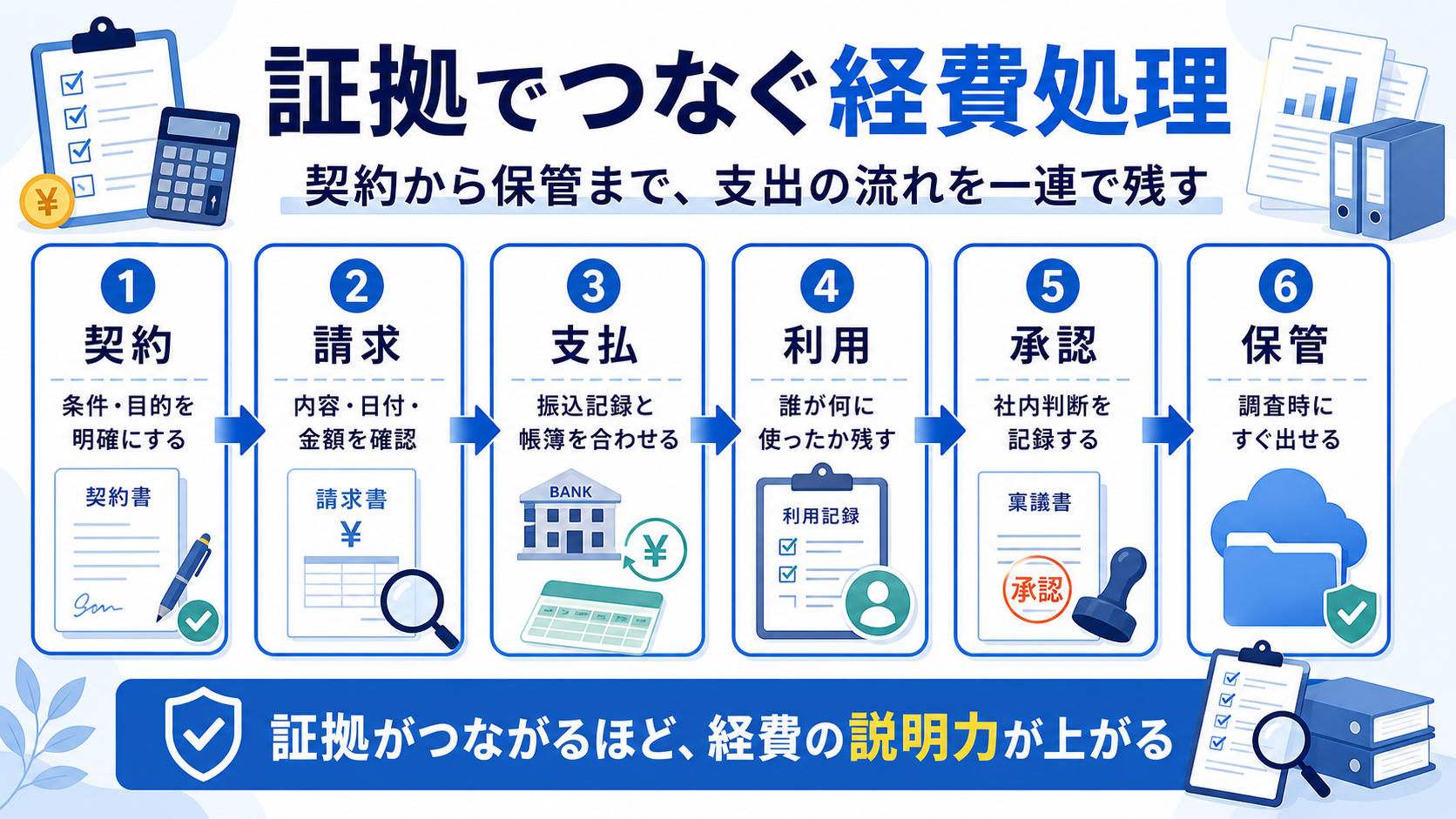

否認を防ぐには、領収書を保管するだけでは足りません。契約、請求、支払、利用、承認、保管の流れをつなげることが重要です。

たとえば外注費なら、契約書、請求書、振込記録、成果物、やり取りの履歴がつながっているかを確認します。交際費なら、相手先、人数、目的、商談内容が残っているかを確認します。

否認された場合の影響と対応

経費が否認されると、法人税の所得金額が増え、追加の税額が発生することがあります。内容によっては、加算税や延滞税の対象になる可能性もあります。

否認リスクがある支出を見つけた場合は、事実と資料を確認し、修正が必要か、翌期以降の処理をどう見直すかを早めに検討します。税務調査で指摘されてから資料を探すより、月次で不足資料を整える方が現実的です。

申告誤りや延滞税に関する一般的な考え方は、国税庁の案内を参照しています。

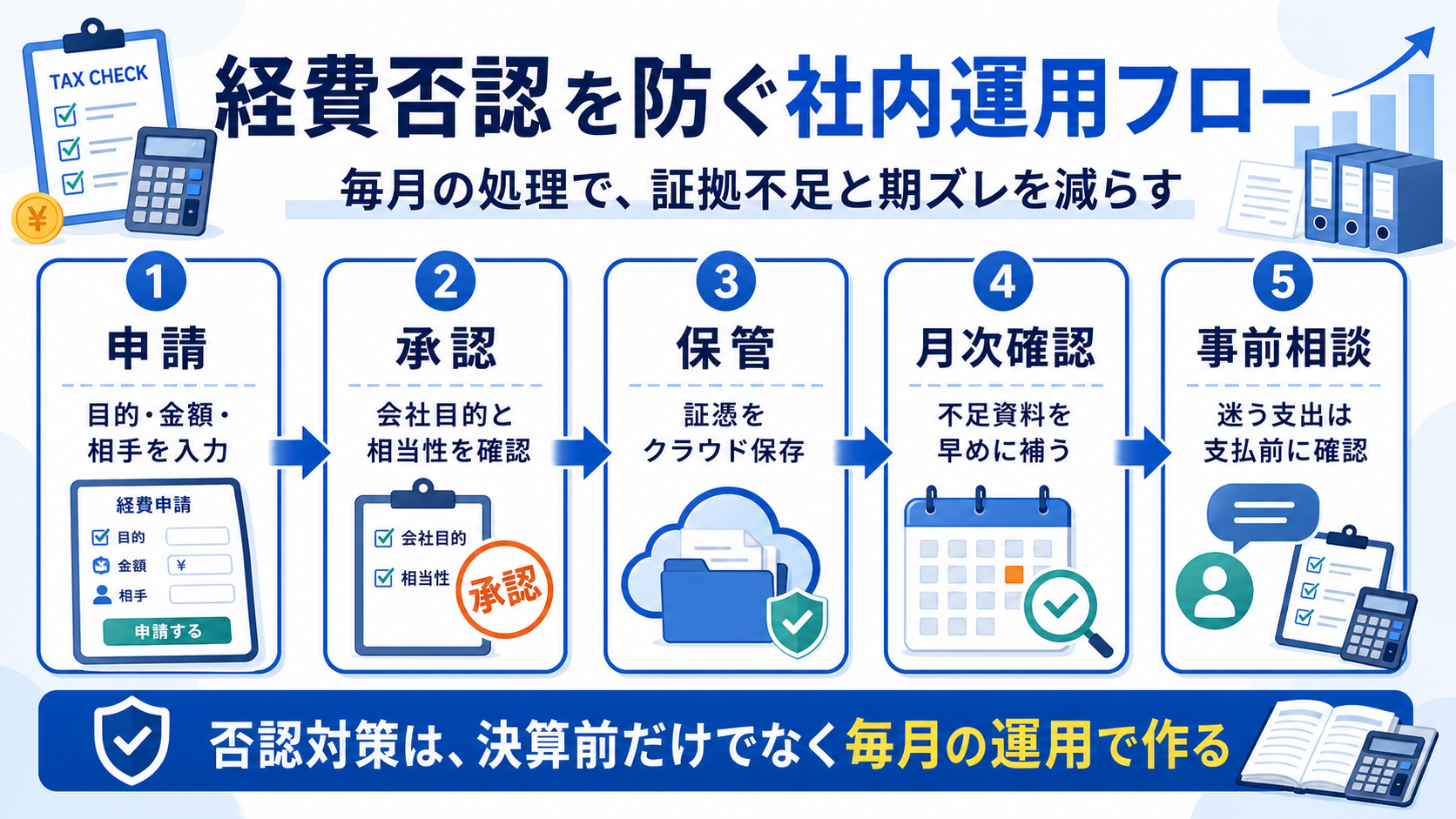

経費否認を防ぐ社内運用フロー

経費否認対策は、決算前だけで完了しません。毎月の申請、承認、証拠保存、月次確認で作ります。

- 申請時に目的を書く:何のための支出か、どの売上や業務に関係するかを残します。

- 承認時に金額を見る:相場、会社規模、過去の処理と比べて過大でないか確認します。

- 支払時に証拠を集める:契約、請求、納品、支払、利用記録を同じフォルダに保存します。

- 月次で不足を直す:決算時にまとめて探すのではなく、毎月不足資料を補います。

- 迷う支出は支払前に相談する:金額が大きい、役員に近い、私用混在がある場合は事前確認します。

よくある質問

会社の経費が否認されるとはどういう意味ですか?

会社が経費として処理した支出について、税務上は損金として認められないと判断されることです。事業性、証拠、金額の相当性、私用混在、期ズレなどが見られます。

領収書があれば経費として認められますか?

領収書だけでは不十分なことがあります。誰が、何のために、いつ、どの取引に関連して使ったのかまで説明できる資料が必要です。

否認されやすい経費は何ですか?

交際費、社用車、旅費日当、外注費、修繕費、役員や家族に近い支出、決算直前の大型支出などは確認されやすい項目です。

否認を防ぐには何をすればよいですか?

支出前に会社目的、証拠、金額、私用区分、期内の納品や役務提供、税理士が説明できるかを確認し、契約から保管まで資料をつなげます。

まとめ:会社の経費は「説明できる資料」で否認を防ぐ

会社の経費が否認される主な理由は、経費名そのものではなく、事業性、証拠、金額の相当性、私用区分、期ズレを説明できないことです。領収書だけに頼らず、契約、請求、支払、利用、承認、保管を一連の資料でつなげてください。

迷う支出ほど、支払前や決算処理前に止めて確認することが重要です。税務調査で説明できる経費処理に整えることで、否認リスクを下げながら、必要な支出を正しく活用できます。

制度情報は2026年5月22日時点の公式情報をもとに、文中の該当箇所へ引用元を配置しています。実際の適用可否は個別事情により異なります。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。