「顧問先から決算前に利益が出すぎて困っていると相談されたが、有効な節税策を提案できなかった」——そんな経験はありませんか。

近年、AI需要の急拡大を背景にGPUサーバー投資が新たな節税商品として注目を集めています。中小企業経営強化税制を活用すれば購入額の全額を初年度に即時償却でき、さらにGPUの計算リソースを外部に貸し出すことで継続的な収益も見込めます。

本記事では、税理士・会計事務所が顧問先にGPUサーバーを提案する際に必要な知識を、税制要件から実務フロー、税務調査対策、代理店スキームまで網羅的に解説します。

GPUサーバー節税とは?税理士が知るべき基本の仕組み

GPUサーバーとは何か

GPUサーバーとは、画像処理用の高性能チップ(GPU)を多数搭載した専用サーバーのことです。もともとゲームや映像制作に使われていたGPUですが、AIの深層学習(ディープラーニング)に不可欠な大量の並列計算処理に適しているため、近年はAI開発の主力インフラとなっています。

代表的なGPUメーカーであるNVIDIA社の売上は2023年から2025年にかけて3倍以上に急成長しており、世界中でGPUサーバーの需要が供給を大幅に上回る状態が続いています。

節税の仕組み:即時償却+レンタル収益の二重メリット

GPUサーバー節税の基本スキームは次の通りです。

| ステップ | 内容 | 効果 |

|---|---|---|

| ①購入 | 法人がGPUサーバーを購入 | 設備投資として資産計上 |

| ②即時償却 | 中小企業経営強化税制を適用 | 購入額の100%を初年度に損金算入 |

| ③レンタル | AI企業・研究機関にGPU計算リソースを貸出 | 年利回り8〜15%程度の収益 |

| ④売却 | 3〜5年後にサーバーを中古売却 | 残存価値による追加収入 |

つまり、節税しながら収益も得られる「攻めの節税」が実現できる点が、従来の生命保険や航空機リースとは異なるGPUサーバーの最大の特徴です。

税理士にとっての提案メリット

顧問先への提案という観点では、以下の3点が税理士の付加価値向上に直結します。

| メリット | 具体的な効果 |

|---|---|

| 顧問先満足度の向上 | 決算前の節税ニーズに具体的な提案で応えられる |

| 顧問契約の長期化 | 投資後の税務サポート(申告・調査対応)で継続関与 |

| 事務所収益の拡大 | 代理店契約により紹介手数料を得られる可能性 |

なぜ今GPUサーバーが節税商品として注目されるのか

AI市場の爆発的成長とGPU需要

ChatGPTに代表される生成AIの急速な普及により、AIモデルの学習・推論に必要なGPUサーバーの需要は世界的に急増しています。日本政府もAI戦略としてGPUインフラの国内整備を推進しており、経済産業省は国内AI計算基盤の増強に数千億円規模の予算を投じています。

この需要と供給のギャップが、GPUサーバーを「買った瞬間に借り手がつく」投資商品として成立させている背景です。

従来の節税商品との比較

| 比較項目 | GPUサーバー | オペレーティングリース | 生命保険 |

|---|---|---|---|

| 即時償却 | 初年度100% | 初年度50〜80% | 不可(損金算入率あり) |

| 運用収益 | 年8〜15%(レンタル料) | リース期間終了時に返戻 | 解約返戻金 |

| 最低投資額 | 約500万円〜 | 約1,000万円〜 | 年間保険料による |

| 流動性 | 中古売却可能 | 途中解約は困難 | 解約可能(元本割れリスク) |

| 税制根拠 | 中小企業経営強化税制 | 通常の減価償却 | 法人税基本通達9-3-5等 |

国の政策的追い風

GPUサーバーが節税商品として優れている理由は、国の産業政策と税制優遇が合致している点にあります。日本政府はAI・DX推進を国策として掲げており、中小企業の設備投資を後押しする税制優遇を積極的に維持しています。

一方、生命保険を使った節税は近年の税制改正で大幅に制限されました。GPUサーバーは「設備投資+事業活用」という正当な経済行為に基づく節税であるため、制度的な安定性が高いと言えます。

中小企業経営強化税制の仕組みと適用要件

制度の概要

中小企業経営強化税制は、経営力向上計画の認定を受けた中小企業が一定の設備投資を行った場合に、即時償却または税額控除のいずれかを選択できる制度です。GPUサーバーは「生産性向上設備(A類型)」に該当します。

適用要件一覧

| 要件 | 内容 |

|---|---|

| 対象法人 | 資本金1億円以下の中小企業、従業員1,000人以下の個人事業主等 |

| 認定計画 | 経営力向上計画の事前認定(主務大臣の認定) |

| 設備要件 | 生産性が旧モデル比で年平均1%以上向上する設備(工業会証明書が必要) |

| 取得価額 | 1台160万円以上(器具備品の場合30万円以上) |

| 使用要件 | 取得した法人自らが事業の用に供すること |

| 適用期限 | 令和7年(2025年)3月31日まで ※延長の動向に注意 |

即時償却と税額控除の選択基準

顧問先の状況に応じた使い分けが重要です。

| 選択肢 | 内容 | こんな顧問先に向いている |

|---|---|---|

| 即時償却 | 取得価額の100%を初年度に損金算入 | 当期の利益が大きく、今すぐ法人税を圧縮したい企業 |

| 税額控除 | 取得価額の7%(資本金3,000万円以下は10%)を法人税から直接控除 | 利益が安定しており、税額そのものを減らしたい企業 |

実務上のポイント:即時償却は「課税の繰延べ」であり、翌期以降の減価償却費がゼロになります。一方、税額控除は法人税額の20%が上限ですが、未使用分は1年間の繰越しが可能です。顧問先の中期的な利益見込みを踏まえて提案しましょう。

顧問先別GPUサーバー提案シミュレーション

シミュレーション前提条件

| 項目 | 設定値 |

|---|---|

| 法人税等実効税率 | 約34%(法人税+地方税+事業税) |

| レンタル利回り | 年10%(保守的に設定) |

| 運用期間 | 5年間 |

| 5年後の売却価格 | 取得価額の10% |

価格帯別シミュレーション

| 項目 | 500万円モデル | 1,500万円モデル | 3,000万円モデル |

|---|---|---|---|

| GPUサーバー取得価額 | 500万円 | 1,500万円 | 3,000万円 |

| 初年度の即時償却額 | 500万円 | 1,500万円 | 3,000万円 |

| 初年度の法人税削減額 | 約170万円 | 約510万円 | 約1,020万円 |

| 5年間のレンタル収益(税引前) | 250万円 | 750万円 | 1,500万円 |

| 5年後の売却収入 | 50万円 | 150万円 | 300万円 |

| 実質投資コスト(税効果・収益差引後) | 約30万円 | 約90万円 | 約180万円 |

上記の通り、3,000万円のGPUサーバーを導入した場合、初年度だけで約1,020万円の法人税を削減でき、さらに5年間で1,500万円のレンタル収益が見込めます。実質的な投資コストは取得価額のわずか6%程度まで圧縮されます。

顧問先への提案トークスクリプト例

「社長、今期の着地見込みで利益が○○万円出ていますね。もし来期以降も安定的に利益が出る見込みであれば、GPUサーバーへの設備投資をご検討されてはいかがでしょうか。中小企業経営強化税制を使えば全額を今期の経費にできますし、購入後はAI企業にレンタルして収益も得られます。」

業種別・顧問先タイプ別マッチング戦略

GPUサーバーが特にマッチする顧問先

| 業種・タイプ | マッチ度 | 提案ポイント |

|---|---|---|

| IT・ソフトウェア開発 | ★★★★★ | 自社のAI開発にも活用でき、事業との親和性が最も高い |

| 医療法人・クリニック | ★★★★☆ | AI画像診断やデータ分析に活用可能。高収益で節税ニーズも強い |

| 建設・不動産 | ★★★★☆ | 決算前に大きな利益が出やすい業種。即時償却のインパクトが大きい |

| 製造業 | ★★★☆☆ | 生産シミュレーションやAI品質管理に活用する提案が可能 |

| 小売・飲食チェーン | ★★★☆☆ | AI需要予測に活用。ただし投資額の規模感が合うか要確認 |

| 士業・コンサル | ★★☆☆☆ | 事業との直接的な関連が薄いため、事業活用の説明が必要 |

提案に適した顧問先の条件

GPUサーバーの提案を行う前に、以下の5つのチェックポイントを確認しましょう。

| # | チェック項目 | 目安 |

|---|---|---|

| 1 | 当期の課税所得見込み | 500万円以上の余剰利益がある |

| 2 | 資本金 | 1億円以下(中小企業経営強化税制の要件) |

| 3 | 来期以降の利益見込み | 赤字転落のリスクが低い(即時償却は課税繰延べのため) |

| 4 | IT・DXへの理解 | 経営者がAI・テクノロジーに対してポジティブ |

| 5 | 投資余力 | 500万円以上の設備投資予算を確保できる |

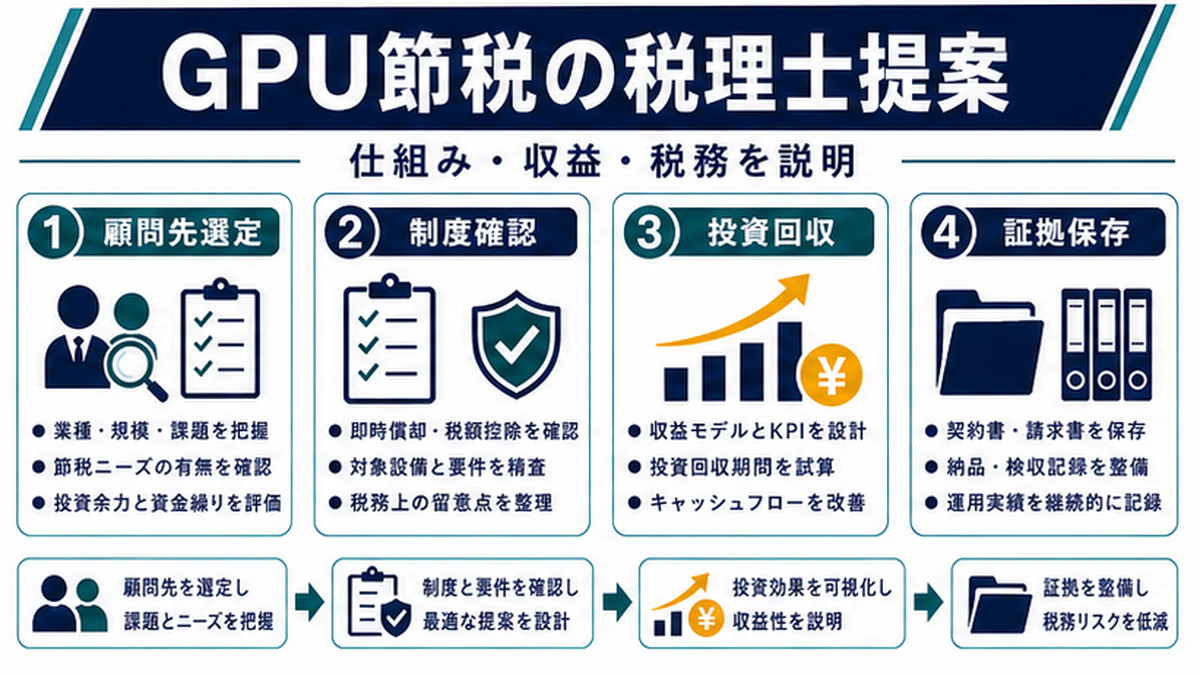

税理士が提案時に押さえる実務フロー

導入までの5ステップ

| STEP | 内容 | 担当 | 所要期間の目安 |

|---|---|---|---|

| STEP1 | 顧問先の利益状況を確認し、投資額を検討 | 税理士 | 1〜2日 |

| STEP2 | GPUサーバー販売会社に問い合わせ・見積取得 工業会証明書の有無を必ず確認 |

税理士+販売会社 | 1〜2週間 |

| STEP3 | 経営力向上計画の策定・申請 主務大臣への認定申請(税理士が作成サポート可能) |

税理士+顧問先 | 約30日 |

| STEP4 | 認定取得後、GPUサーバーを購入・設置 売買契約書・業務委託契約書を締結 |

顧問先+販売会社 | 1〜4週間 |

| STEP5 | 確定申告で即時償却 or 税額控除を適用 別表十六等で中小企業経営強化税制の適用を記載 |

税理士 | 申告時 |

スケジュール逆算のポイント

決算月から逆算した場合のタイムラインは以下の通りです。

| 決算までの残日数 | 対応可否 | 注意点 |

|---|---|---|

| 90日以上 | 余裕あり | 通常フローで対応可能 |

| 60〜90日 | 対応可能 | 経営力向上計画の申請を急ぐ必要あり |

| 30〜60日 | タイト | 認定前取得ルート(取得後60日以内申請)を検討 |

| 30日未満 | 困難 | 認定が間に合わないリスク。翌期の提案に切り替え推奨 |

工業会証明書の確認ポイント

中小企業経営強化税制のA類型適用には、工業会等の証明書が必須です。GPUサーバー販売会社に以下を確認しましょう。

- 工業会証明書(生産性向上設備の要件を満たす証明)が取得済みか

- 証明書の設備区分が「器具備品」「電子計算機」のいずれに該当するか

- 証明書の有効期限が設備取得日時点で有効か

税務調査に備える証拠書類と対策チェックリスト

税務調査で問われるポイント

GPUサーバーによる即時償却に対して税務調査が入った場合、調査官は主に以下の3点を確認します。

| 調査ポイント | 具体的な確認内容 |

|---|---|

| ①事業実態の有無 | GPUサーバーが実際に稼働し、事業に使用されているか |

| ②経営力向上計画との整合性 | 認定を受けた計画の内容と、実際の設備・用途が合致しているか |

| ③取引の経済合理性 | 投資額が市場価格と大きく乖離していないか、架空取引でないか |

準備すべき7つの証拠書類

| # | 書類 | 入手先 | 保管上の注意 |

|---|---|---|---|

| 1 | 経営力向上計画の認定書(写し) | 主務大臣(経産局等) | 原本は顧問先が保管。写しを事務所にも控える |

| 2 | 工業会証明書 | 販売会社経由 | 設備取得日より前に発行されたものか確認 |

| 3 | 売買契約書・請求書・領収書 | 販売会社 | 金額・日付・設備の型番が正確に記載されているか |

| 4 | 業務委託契約書(レンタル運用の場合) | 運用管理会社 | 委託内容・報酬・期間が明記されているか |

| 5 | 月次稼働レポート | 運用管理会社 | GPUの使用率・処理内容などを毎月取得 |

| 6 | レンタル収益の入金記録 | 通帳・会計ソフト | 売上計上と入金実績の整合を確認 |

| 7 | 設備の現物写真・設置場所の記録 | データセンター等 | 設置場所の住所・ラック番号などを記録 |

税理士が顧問先に事前に伝えるべきこと

「即時償却はあくまで課税の繰延べであり、GPUサーバーを売却した際には売却益に対して法人税がかかります」という点を必ず説明しましょう。この説明を怠ると、売却時に顧問先との信頼関係を損なうリスクがあります。

また、「税務調査に備えて毎月の稼働レポートを必ず保管してください」と初期段階でアナウンスし、証拠書類の整備を日常業務に組み込むことが重要です。

代理店スキームで税理士自身の収益を上げる方法

代理店制度の概要

多くのGPUサーバー販売会社は、税理士・会計事務所向けに代理店(紹介パートナー)制度を設けています。顧問先を紹介するだけで紹介手数料を受け取れるため、税理士の新たな収益源として注目されています。

紹介手数料の相場

| 紹介形態 | 手数料率の目安 | 1,500万円案件の場合 |

|---|---|---|

| 単純紹介(顧客情報の提供のみ) | 販売額の3〜5% | 45万〜75万円 |

| 提案型紹介(税務メリットの説明込み) | 販売額の5〜10% | 75万〜150万円 |

| フルサポート型(申請代行・税務申告込み) | 販売額の10〜15% | 150万〜225万円 |

税理士が代理店になる際の注意点

- 利益相反の管理:紹介手数料を受け取ることで、顧問先の利益より自身の利益を優先していると見なされないよう、手数料を受け取る旨を顧問先に開示することを推奨

- 税理士法との関係:「あっせん業務」が税理士業務の範囲を逸脱しないか確認。税務相談・申告代行はもちろん税理士業務だが、GPUサーバーの「販売行為」自体は税理士業務ではない点に留意

- 販売会社の選定基準:工業会証明書を確実に取得している会社、導入実績が豊富な会社、アフターサポート(稼働レポート提供等)が充実している会社を選ぶ

収益シミュレーション:年間5件紹介した場合

| 項目 | 金額 |

|---|---|

| 平均案件単価 | 1,500万円 |

| 紹介手数料率 | 8% |

| 1件あたりの手数料 | 120万円 |

| 年間紹介件数 | 5件 |

| 年間の手数料収入 | 600万円 |

顧問先5社への紹介で年間600万円の追加収入が得られる計算です。これは小規模会計事務所にとって大きなインパクトのある数字です。

GPUサーバー提案のリスクと注意点

技術的リスク:GPU世代交代による価値下落

GPU技術は進化が早く、2〜3年で新世代チップが登場します。旧世代GPUはレンタル単価が下がり、中古売却価格も低下する傾向があります。ただし、AI需要の拡大ペースが技術更新を上回っている現状では、旧世代GPUでも一定の需要が維持されています。

収益リスク:レンタル利回りの変動

現在のGPUレンタル利回り(年8〜15%)は、GPU不足という市場環境に支えられています。将来的にGPU供給が需要に追いつけば利回りが低下する可能性があります。保守的なシミュレーションでは利回り5〜8%で計算することを推奨します。

税制リスク:制度変更の可能性

中小企業経営強化税制は時限立法であり、適用期限の延長や内容の変更が毎年の税制改正で議論されます。また、GPUサーバーを使った節税スキームが広がりすぎると、生命保険節税のように規制が強化される可能性もゼロではありません。

販売会社リスク:信頼性の確認

GPUサーバー節税の市場拡大に伴い、実績や信頼性に乏しい販売会社も参入しています。顧問先を紹介する税理士としては、販売会社の以下の点を事前にチェックしましょう。

| 確認項目 | チェックポイント |

|---|---|

| 会社の設立年・資本金 | 設立3年以上、資本金1,000万円以上が一つの目安 |

| 導入実績 | 過去の導入台数・導入企業数を確認 |

| 工業会証明書 | 取得済みであることが必須条件 |

| データセンターの所在 | 国内データセンターでの設置・運用か |

| 稼働レポートの提供 | 月次で稼働状況を報告してくれるか |

| 保険・保証 | 設備保険やハードウェア保証の有無 |

よくある質問(FAQ)

Q1. GPUサーバーで即時償却できる税制の正式名称は?

「中小企業経営強化税制(A類型:生産性向上設備)」です。経営力向上計画の認定を受けたうえでGPUサーバーを取得すると、取得価額の全額を初年度に損金算入(即時償却)するか、取得価額の7〜10%の税額控除を選択できます。資本金1億円以下の中小企業が対象です。

Q2. GPUサーバーの即時償却は決算直前でも間に合う?

はい、間に合うケースがあります。ただし経営力向上計画の事前認定が原則必要なため、取得の60日前までに申請するのが安全です。認定前に取得した場合でも、取得日から60日以内に申請し年度末までに認定を受ければ適用可能な場合がありますが、スケジュールには余裕を持つことを推奨します。

Q3. GPUサーバーの税務調査で否認されるリスクは?

事業実態が伴わない場合に否認リスクがあります。対策としては、①経営力向上計画の認定書、②売買契約書・請求書、③業務委託契約書、④月次の稼働レポート、⑤収益の入金記録を整備し、GPUサーバーを事業に使用している実態を証明できる書類を揃えておくことが重要です。

Q4. 税理士がGPUサーバーを顧問先に紹介すると手数料は得られる?

はい、多くのGPUサーバー販売会社が代理店制度を設けており、税理士・会計事務所が顧問先を紹介すると販売額の5〜15%程度の紹介手数料を受け取れる場合があります。顧問先の節税ニーズに応えながら事務所の収益源にもなるため、取扱いを検討する税理士が増えています。

Q5. GPUサーバーの投資額の相場はどのくらい?

一般的なGPUサーバー1台あたりの価格は500万〜5,000万円程度です。NVIDIA H100搭載のハイエンドモデルは3,000万〜5,000万円、A100搭載モデルは1,500万〜3,000万円、エントリーモデルは500万〜1,500万円が目安です。顧問先の利益額に応じて適切な価格帯を選ぶことが重要です。

Q6. GPUサーバー投資のリスクにはどのようなものがある?

主なリスクは、①GPU技術の世代交代による資産価値の下落、②レンタル需要の変動による収益の不安定化、③税制改正による優遇措置の縮小・廃止、④販売会社の信用リスク(倒産・運用停止)です。税理士として顧問先に提案する際は、これらのリスクも正確に伝え、投資判断を委ねることが重要です。

まとめ:GPUサーバーは税理士の「提案力」を高める武器になる

GPUサーバー投資は、中小企業経営強化税制による即時償却とAIレンタルによる継続収益を両立できる、時代に合った節税スキームです。税理士にとっては、顧問先の節税ニーズに応えるだけでなく、代理店手数料による事務所収益の拡大にもつながります。

| 本記事のポイント | 内容 |

|---|---|

| GPUサーバー節税の仕組み | 即時償却100%+レンタル収益+売却益の三重メリット |

| 適用税制 | 中小企業経営強化税制(A類型)|資本金1億円以下が対象 |

| 提案シミュレーション | 3,000万円投資で初年度約1,020万円の法人税削減 |

| 業種別マッチング | IT・医療・建設が高マッチ。利益500万円以上が提案目安 |

| 税務調査対策 | 7つの証拠書類を事前整備。稼働レポートの月次保管が鍵 |

| 代理店収益 | 年間5件紹介で約600万円の手数料収入 |

| リスク管理 | 技術更新・利回り変動・税制改正・販売会社の信頼性を確認 |

関連記事

- 節税商品の紹介手数料の仕組みと相場|税理士・会計事務所の収益モデルを解説

- 節税商品 代理店 比較|税理士が選ぶべき取扱い商品と収益モデル

- 会計事務所の節税商品取扱いガイド|導入メリットと実務フロー

- 税理士の顧問先離反防止|原因分析から即効策・中長期戦略まで完全ガイド

📌 関連記事:1台10万円未満のNODEを活用した「GPUサーバー 節税」スキームの全貌は、こちらの専用LPで詳しく解説しています。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。