はぐくみ基金は、確定給付企業年金を活用して、役員・従業員の退職金準備を外部制度で整える仕組みです。

2026年時点で検討するなら、単なる節税商品としてではなく、給与設計、社会保険への影響、退職金規程、従業員説明、事務費まで含めた福利厚生制度として判断する必要があります。

この記事では、はぐくみ基金の仕組み、掛金と税務、加入条件、受け取り、企業型DCや中退共との違い、導入前の注意点を整理します。

2026年7月更新の確認ポイント

- 退職金制度として成立する目的・対象者・説明資料を先に整える

- 給与設計や社会保険への影響を、節税額だけで判断しない

- 企業型DC、中退共、小規模企業共済との違いを比較して選ぶ

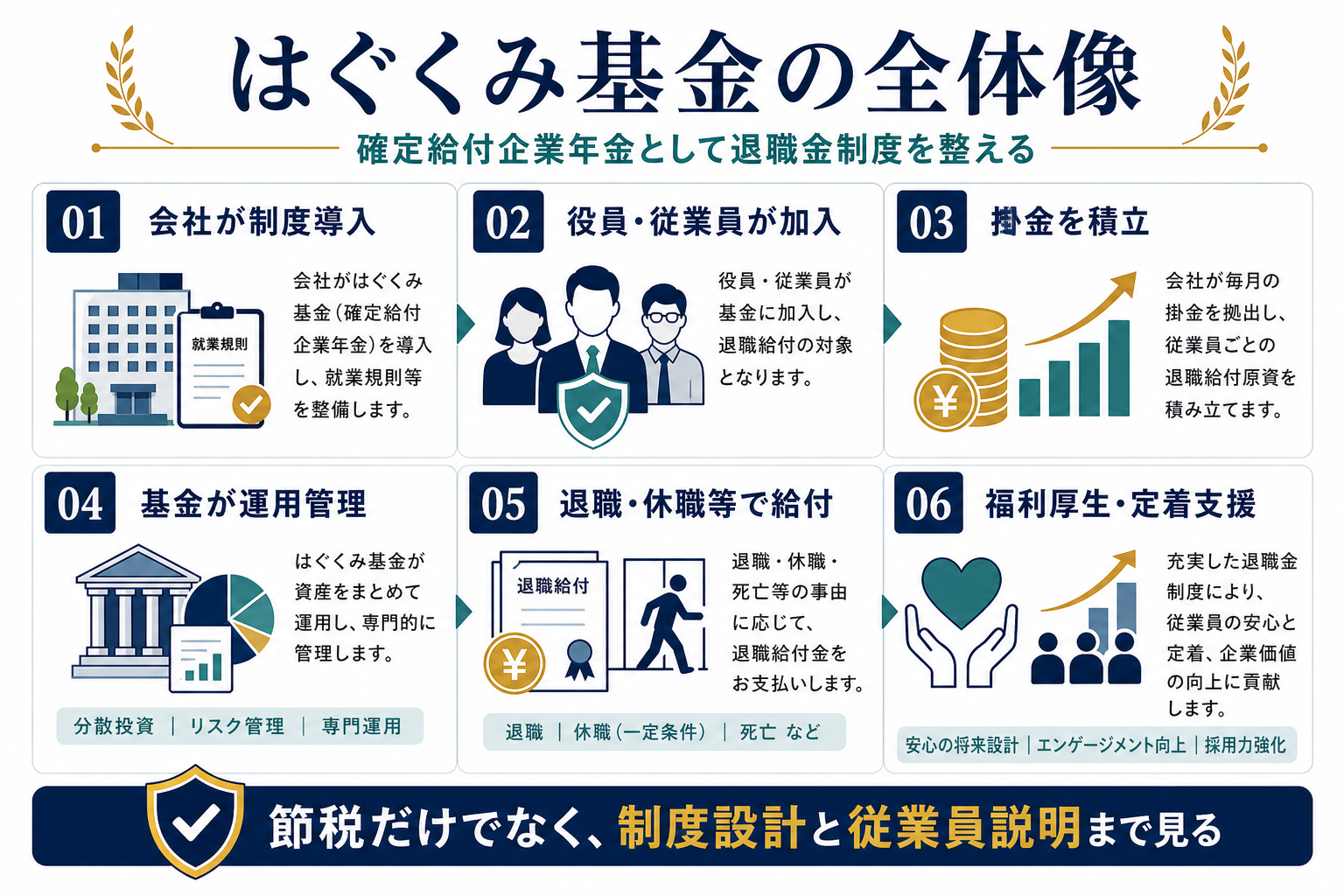

はぐくみ基金とは?確定給付企業年金を使う退職金制度

はぐくみ基金は、福祉はぐくみ企業年金基金が運営する企業年金制度です。制度分類としては、確定給付企業年金にあたります。会社が制度を導入し、役員や従業員の退職金準備を外部の企業年金制度で整えるイメージです。

企業型DCと違い、従業員本人が投資信託を選んで運用成果を直接負う制度ではありません。給付設計を重視する確定給付企業年金であり、会社の福利厚生や退職金制度として説明しやすい一方、給与・社会保険・規程整備まで含めた設計が必要になります。

厚生労働省は、確定給付企業年金を企業年金制度の一つとして整理しています。はぐくみ基金は、この確定給付企業年金を活用して会社の退職金制度を外部で整える仕組みです。

厚生労働省:確定給付企業年金制度についてはぐくみ基金の公式情報では、導入時の設計、加入対象、給付、事務費などが案内されています。制度の詳細は会社規程や加入時点の案内で必ず確認します。

福祉はぐくみ企業年金基金:制度についてはぐくみ基金の掛金は法人損金でも社会保険への影響を確認する

はぐくみ基金の税務メリットを考えるときは、会社負担、本人負担、受け取り時の税金を分けて見る必要があります。法人が企業年金制度の規約に基づいて負担する事業主掛金は、原則として損金算入の対象として扱われます。

加入者本人が負担する掛金がある場合、確定給付企業年金では生命保険料控除の対象として整理されます。ただし、選択制の給与設計を伴う場合は、単純に「本人負担だから控除」とだけ見るのではなく、給与・社会保険・規程上の扱いまで確認します。

一方で、選択制の給与設計を伴う場合は、従業員の手取り、社会保険料、将来の厚生年金給付や傷病手当金などへの影響を説明しなければなりません。税金や社会保険料が下がる可能性だけを強調すると、従業員説明で誤解が生まれます。

国税庁は、企業年金制度に基づく事業主掛金について、法人側の損金算入や給与課税との関係を整理しています。税務メリットは給与設計と切り離して判断しないことが重要です。

国税庁:確定給付企業年金等に係る課税関係標準報酬が下がる設計では、将来の厚生年金、傷病手当金、出産手当金などに影響する可能性があります。導入時は税理士だけでなく、社会保険労務士とも確認するのが安全です。

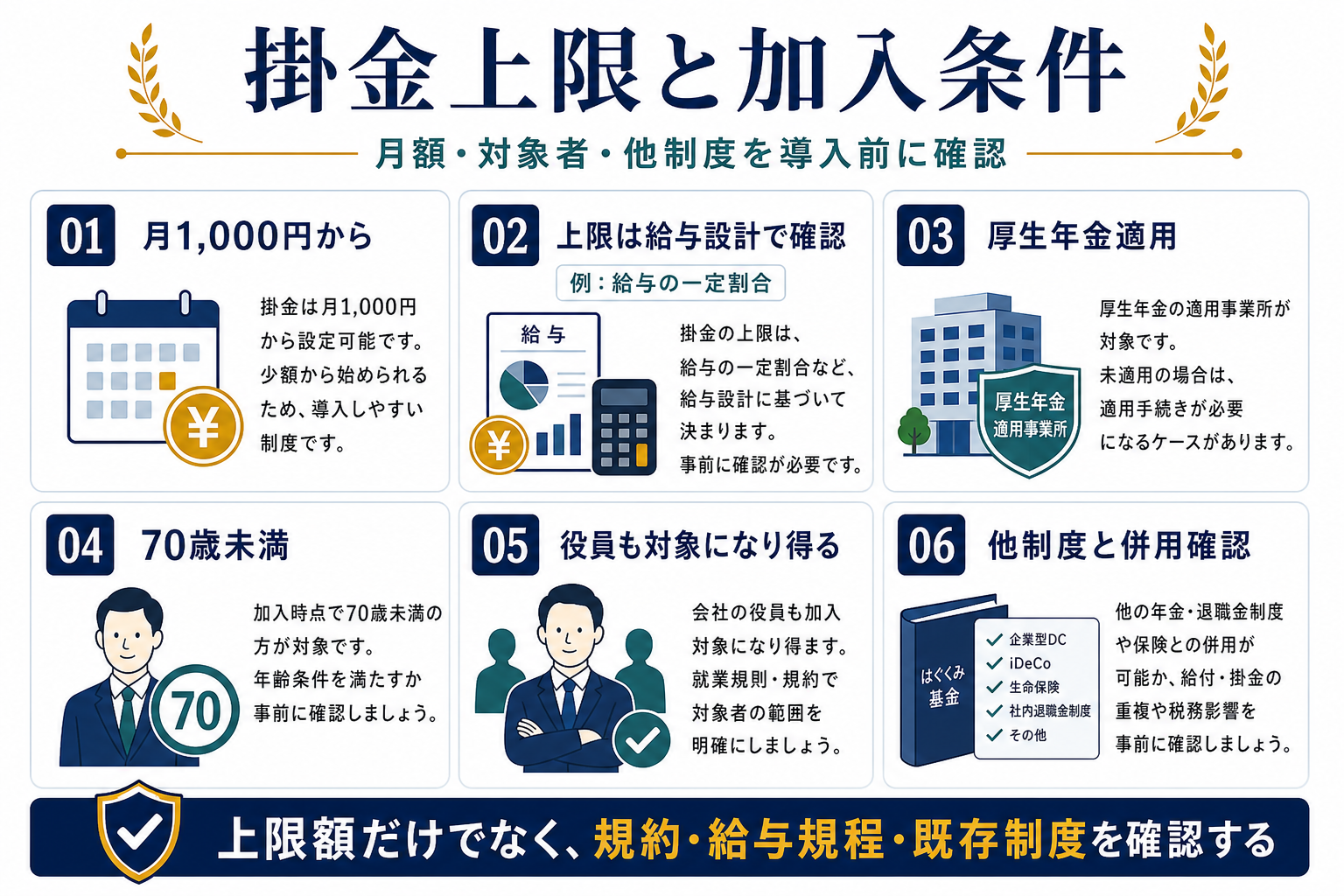

はぐくみ基金は対象者と月額掛金と既存制度を確認して設計する

はぐくみ基金を導入するときは、月額掛金だけでなく、対象者、加入条件、既存の退職金制度との関係を確認します。掛金は月1,000円から設計できるものとして案内されていますが、実際の上限や設計方法は、給与体系・規程・制度内容により変わります。

また、厚生年金適用、70歳未満、役員や従業員の対象範囲など、加入条件の確認が必要です。既に企業型DC、中退共、退職金規程などがある会社では、二重に制度を入れることで費用や説明が複雑になりすぎないかも見ます。

はぐくみ基金の公式情報では、導入時の設計、加入対象、給付、事務費などが案内されています。制度の詳細は会社規程や加入時点の案内で必ず確認します。

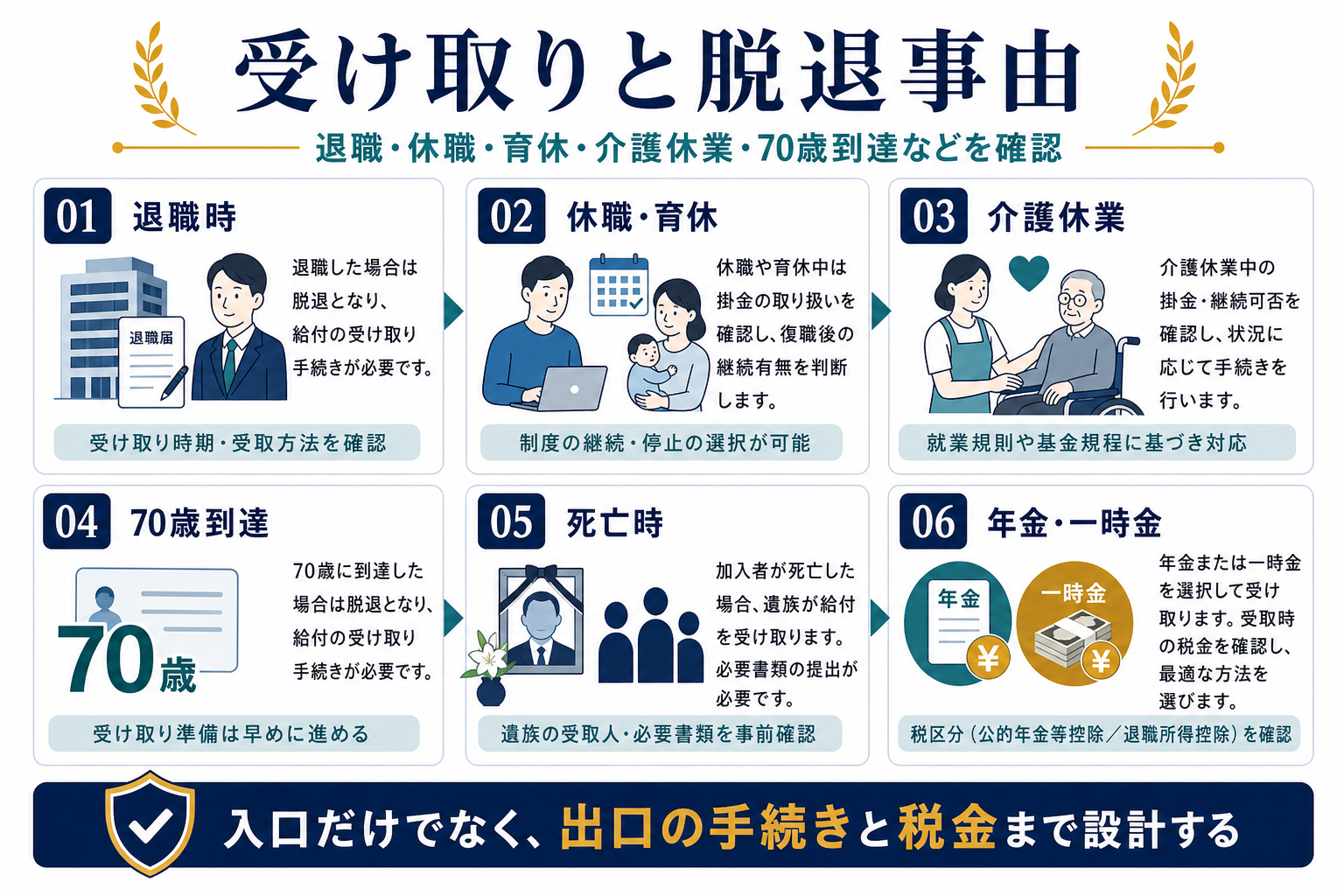

福祉はぐくみ企業年金基金:制度についてはぐくみ基金は退職と休職と70歳到達で受取条件が変わる

はぐくみ基金は、退職金制度として「いつ、どのように受け取れるのか」を先に確認しておくことが重要です。退職時だけでなく、休職、育児休業、介護休業、70歳到達、死亡など、給付や脱退に関わる事由を従業員へ説明できる状態にしておきます。

受け取り方は、年金形式、一時金形式、または制度内容に応じた給付として整理します。一時金で受け取る場合は退職所得、年金形式で受け取る場合は公的年金等の雑所得として税務を確認します。入口の掛金だけでなく、出口の税金と手続きまでセットで判断してください。

制度導入時はメリットが伝わりやすい一方、退職・休職・転職時の手続きは後回しになりがちです。従業員説明では、受け取り時期、税務、必要書類、問い合わせ先まで明確にしておきましょう。

基金の運用方針や給付の考え方は、制度理解に欠かせません。従業員説明では、掛金だけでなく運用管理と給付の仕組みまで伝える必要があります。

福祉はぐくみ企業年金基金:運用について一時金で受け取る場合は退職所得、年金形式で受け取る場合は公的年金等の雑所得として扱います。出口の税務まで確認して導入判断を行います。

国税庁:退職金を受け取ったときはぐくみ基金のメリットは福利厚生と採用定着を強化できる点

はぐくみ基金のメリットは、会社の税務だけではありません。退職金制度や福利厚生を整えることで、採用時の安心材料になり、従業員の定着支援にもつながります。特に、退職金制度が未整備の会社では、外部制度を使って制度化しやすい点が魅力です。

ただし、メリットを最大化するには、導入目的を明確にする必要があります。「節税になるから」だけではなく、「退職金制度を整える」「従業員に長く働いてもらう」「役員と従業員の老後資産形成を制度化する」といった目的を先に決めましょう。

はぐくみ基金は事務費と規程整備と従業員説明がデメリット

はぐくみ基金を導入すると、掛金以外にも事務費や制度運営の手間が発生します。会社は制度を入れて終わりではなく、加入・変更・脱退・給付請求などの事務対応を継続する必要があります。

また、選択制の給与設計を使う場合、従業員の手取りが増える可能性だけでなく、社会保険の標準報酬や将来給付に影響する可能性も説明しなければなりません。説明が不足すると、「聞いていなかった」という不満につながります。

給与規程・退職金規程との整合性、従業員向け説明資料、事務費、既存退職金制度との重複、社会保険への影響を確認します。ここが曖昧なまま導入すると、節税効果より運用負担が目立ちます。

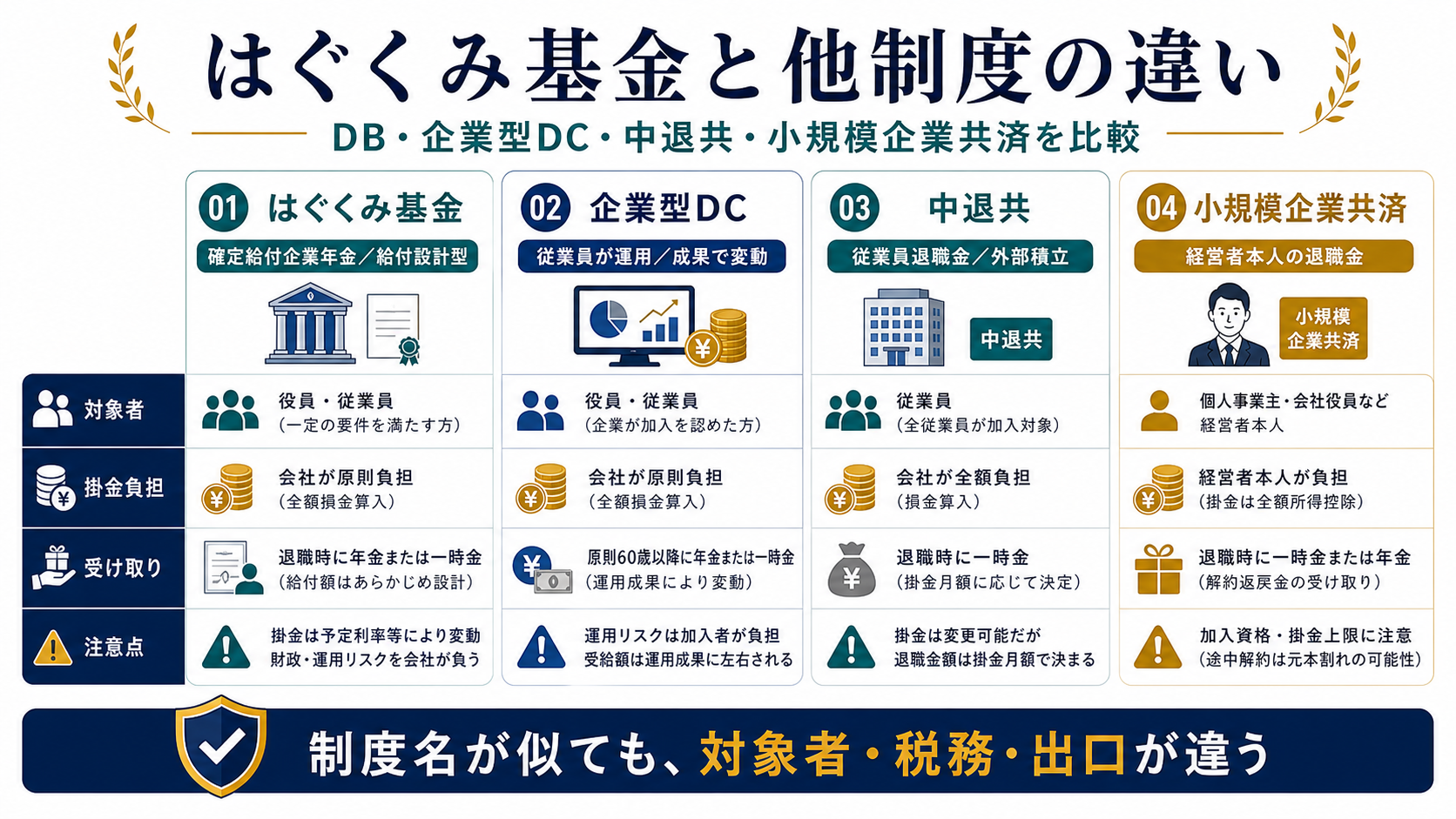

はぐくみ基金と企業型DCと中退共と小規模企業共済を比較する

はぐくみ基金は、企業型DCや中退共、小規模企業共済と同じ「退職金・老後資産形成」に関係する制度ですが、対象者や税務、受け取り方が違います。制度名だけで比較すると誤解しやすいため、誰のための制度かで分けて考えましょう。

関連情報:制度を同じ条件で比較する際は、賃上げ促進税制の控除率と要件もあわせてご確認ください。

| 制度 | 制度の種類 | 主な対象 | 特徴 | 注意点 |

|---|---|---|---|---|

| はぐくみ基金 | 確定給付企業年金 | 役員・従業員など | 退職金制度として設計しやすい | 給与・社会保険・規程整備の説明が重要 |

| 企業型DC | 確定拠出年金 | 従業員 | 従業員本人が運用商品を選ぶ | 投資教育と運用リスクの説明が必要 |

| 中退共 | 中小企業向け退職金共済 | 従業員 | 外部積立で退職金を準備しやすい | 役員本人の退職金準備には使えない |

| 小規模企業共済 | 経営者向け共済 | 個人事業主・役員など | 経営者本人の退職金準備に使いやすい | 会社の従業員制度ではない |

従業員の退職金制度を整えたいなら、はぐくみ基金・企業型DC・中退共を比較します。経営者本人の退職金準備なら、小規模企業共済や役員退職金設計を別に検討します。

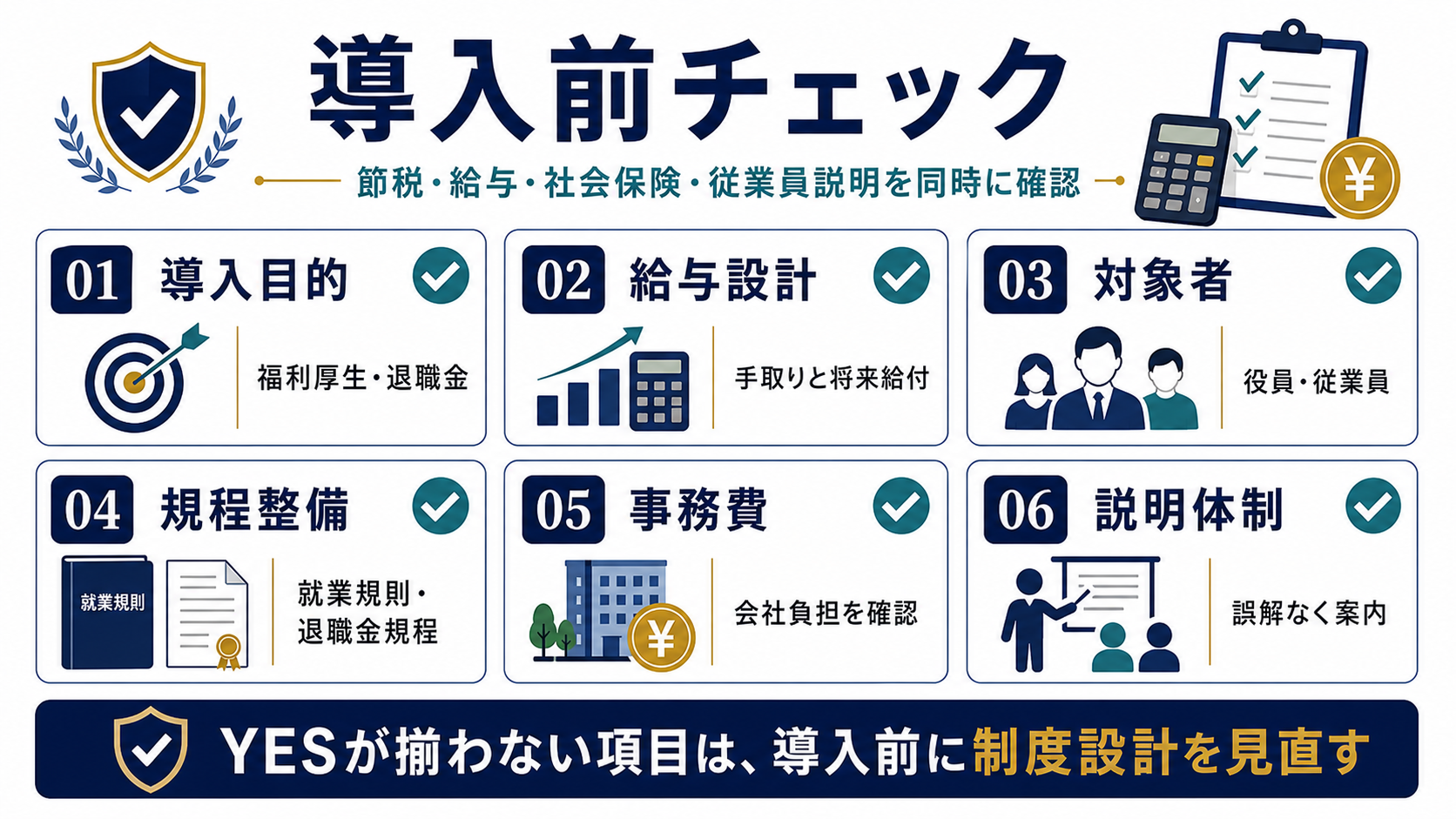

はぐくみ基金の導入前に掛金と対象者と事務負担を確認する

はぐくみ基金は、福利厚生・退職金・節税を同時に設計しやすい制度です。ただし、給与や社会保険への影響を含むため、説明体制が弱い会社では誤解が生まれやすくなります。導入前に、次の項目を確認してください。

はぐくみ基金は対象者と掛金と事務負担で判断する

はぐくみ基金のよくある質問

はぐくみ基金は役員も加入できますか?

加入対象になり得ます。ただし、会社の規程、役員報酬、対象範囲、制度設計によって扱いが変わるため、導入前に確認が必要です。

はぐくみ基金は社会保険料の削減になりますか?

給与設計によっては標準報酬に影響する可能性があります。ただし、社会保険料だけで判断すると、将来の厚生年金や各種給付への影響を見落とします。必ず社労士と確認してください。

企業型DCとはどちらがよいですか?

従業員本人が運用商品を選ぶ制度にしたいなら企業型DC、給付設計や退職金制度としての説明しやすさを重視するならはぐくみ基金が候補になります。会社の人事制度と説明体制で判断します。

はぐくみ基金は節税目的だけで導入してよいですか?

おすすめしません。節税効果はありますが、給与設計、従業員説明、社会保険、退職金規程、事務費を含めた制度運営が必要です。

受け取り時の税金はどうなりますか?

一時金で受け取る場合は退職所得、年金形式で受け取る場合は公的年金等の雑所得として整理します。受け取り方により税務が変わります。

はぐくみ基金は節税商品ではなく退職金制度として設計する

はぐくみ基金は、確定給付企業年金を活用して、会社の退職金制度や福利厚生を整える仕組みです。法人側では事業主掛金を損金として扱えるため、税務メリットがあります。一方で、給与設計や社会保険、従業員説明まで含めて制度設計しなければ、導入後に誤解や不満が生じやすくなります。

企業型DCや中退共、小規模企業共済と比較すると、はぐくみ基金は「確定給付企業年金として退職金制度を整える」性格が強い制度です。対象者、掛金、受け取り、事務費、既存制度との関係を整理したうえで、自社に合うかを判断してください。

導入を検討する際は、「税金や社会保険料が下がるか」だけでなく、「従業員に誤解なく説明できるか」「会社が継続負担できるか」「退職金制度として自然か」を基準に見ることが大切です。

制度情報は2026年5月29日時点の公式情報をもとに整理しています。はぐくみ基金の加入条件、掛金、税務、社会保険、給付、事務費は、制度改正・会社規程・個別事情により変わるため、導入時には最新情報を確認してください。

はぐくみ基金の掛金と導入条件を専門家へ相談する

掛金設計、役員報酬、退職金規程、社会保険への影響、従業員説明まで含めて、会社に合う制度設計を確認します。

無料相談を依頼する →節税商品診断で自社に合う対策を確認する

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。