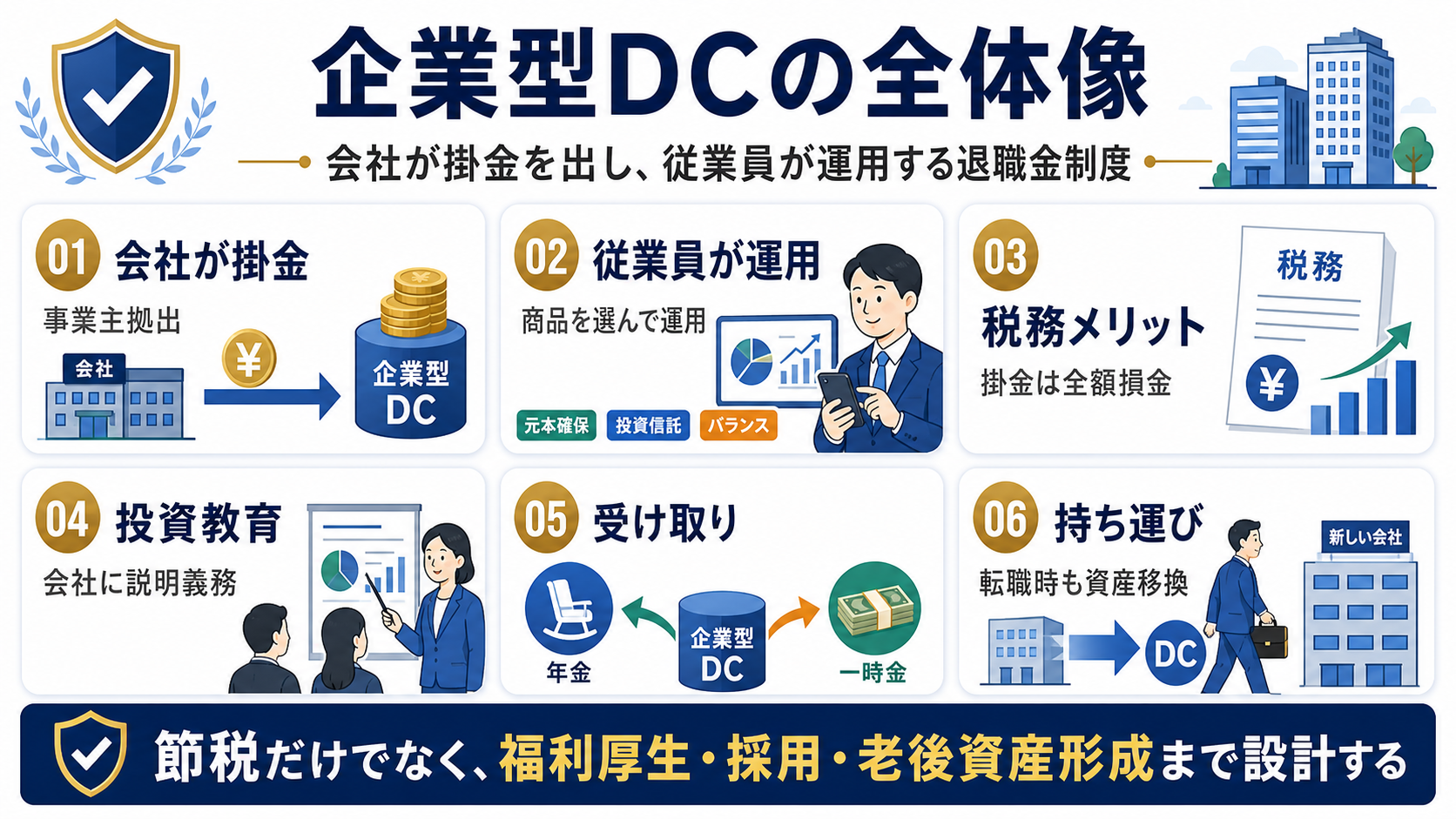

企業型DCは、会社が掛金を出し、従業員が自分で運用する退職金制度です。

会社にとっては福利厚生・採用定着・退職金準備を整えながら、事業主掛金を税務上の損金として扱える点が大きなメリットです。一方で、掛金は毎月の会社負担であり、運用リスクや投資教育、退職・転職時の手続きまで設計しなければ制度が形だけになってしまいます。

この記事では、経営者・管理部門向けに、企業型DCの仕組み、節税効果、拠出限度額、iDeCoとの併用、受け取り時の税金、導入前のチェックポイントを実務目線で整理します。

企業型DCとは?会社掛金で従業員の老後資産を作る制度

企業型DCは、正式には企業型確定拠出年金と呼ばれます。会社が制度を導入し、従業員ごとに掛金を拠出し、従業員本人が運用商品を選んで将来の年金資産を作る仕組みです。

給付額があらかじめ決まっている退職金制度とは違い、企業型DCでは拠出した掛金と運用成果によって将来の受取額が変わります。会社は掛金を出す側、従業員は運用を選ぶ側です。この役割分担を理解しておかないと、導入後に「従業員が制度を使いこなせない」「退職時の説明ができない」という問題が起きやすくなります。

厚生労働省は、確定拠出年金を拠出された掛金と運用収益の合計に基づいて給付額が決まる年金制度として整理しています。企業型は、会社が制度を実施し、加入者が運用商品を選ぶ仕組みです。

厚生労働省:確定拠出年金制度の概要掛金と税務:会社掛金は損金、本人掛金は所得控除

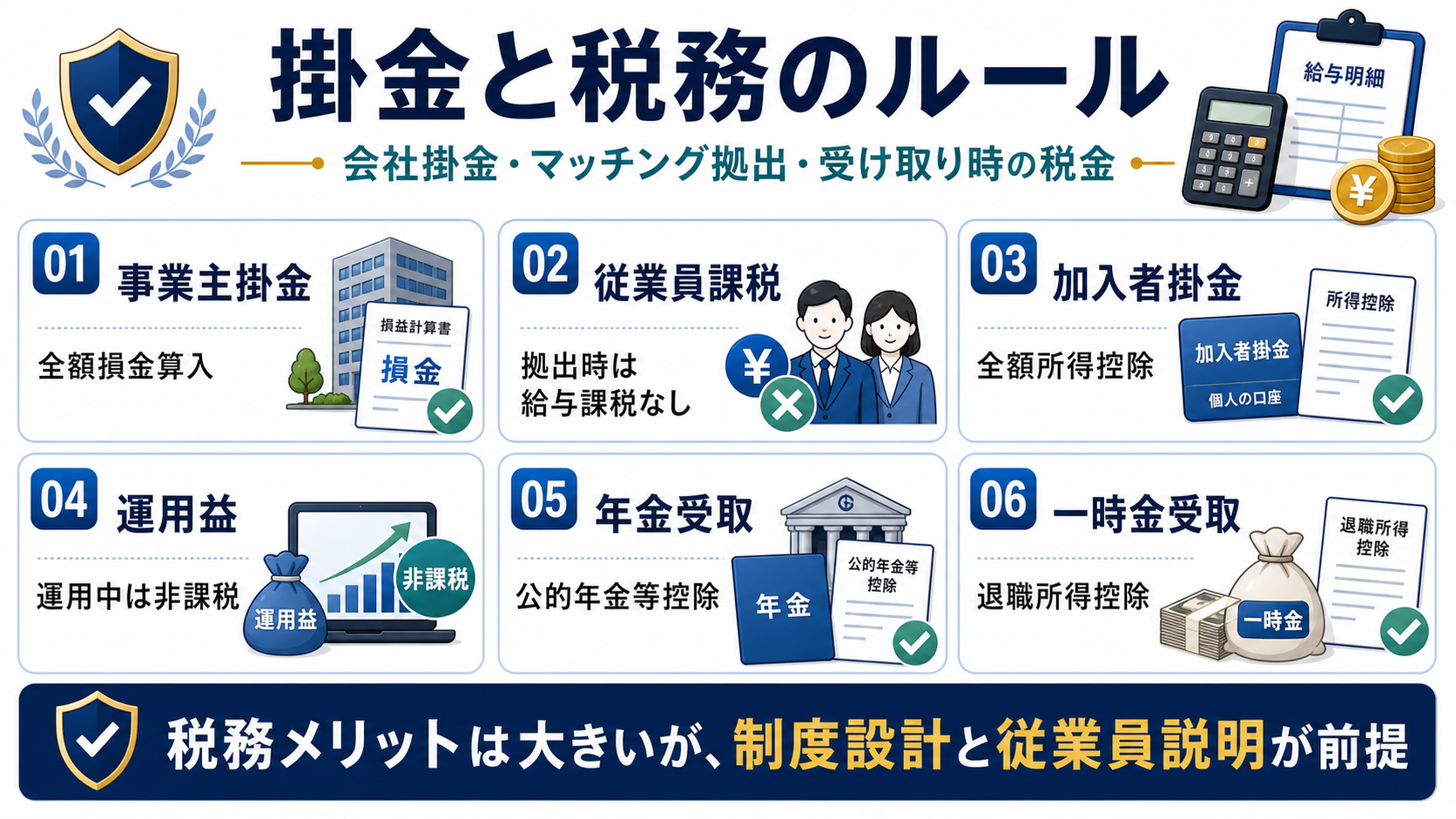

企業型DCの税務メリットは、入口、運用中、出口の3つに分けて見ると整理しやすくなります。会社が支払う事業主掛金は、企業型年金規約に基づくものであれば、法人側では損金として扱われます。また、従業員本人の給与として課税されません。

マッチング拠出を採用する場合は、会社掛金に加えて従業員本人も掛金を拠出できます。この本人掛金は、小規模企業共済等掛金控除の対象です。つまり、会社掛金と本人掛金は、どちらも税務メリットがありますが、誰の負担で、どの税目に効くのかが異なります。

国税庁は、企業型年金規約に基づく事業主掛金について、法人では損金算入、加入者本人の給与にはならないものとして扱う考え方を示しています。

国税庁:確定拠出年金制度に基づく事業主掛金マッチング拠出など加入者本人が支払う掛金は、小規模企業共済等掛金控除の対象です。会社掛金と本人掛金では、税務上の見方が違います。

国税庁:小規模企業共済等掛金控除会社掛金は毎月の固定的な人件費に近い性格を持ちます。税金が下がっても、キャッシュが先に出ていく制度であるため、黒字の年だけでなく、利益が薄い年にも続けられる掛金設計が必要です。

拠出限度額とiDeCo・DBとの併用ルール

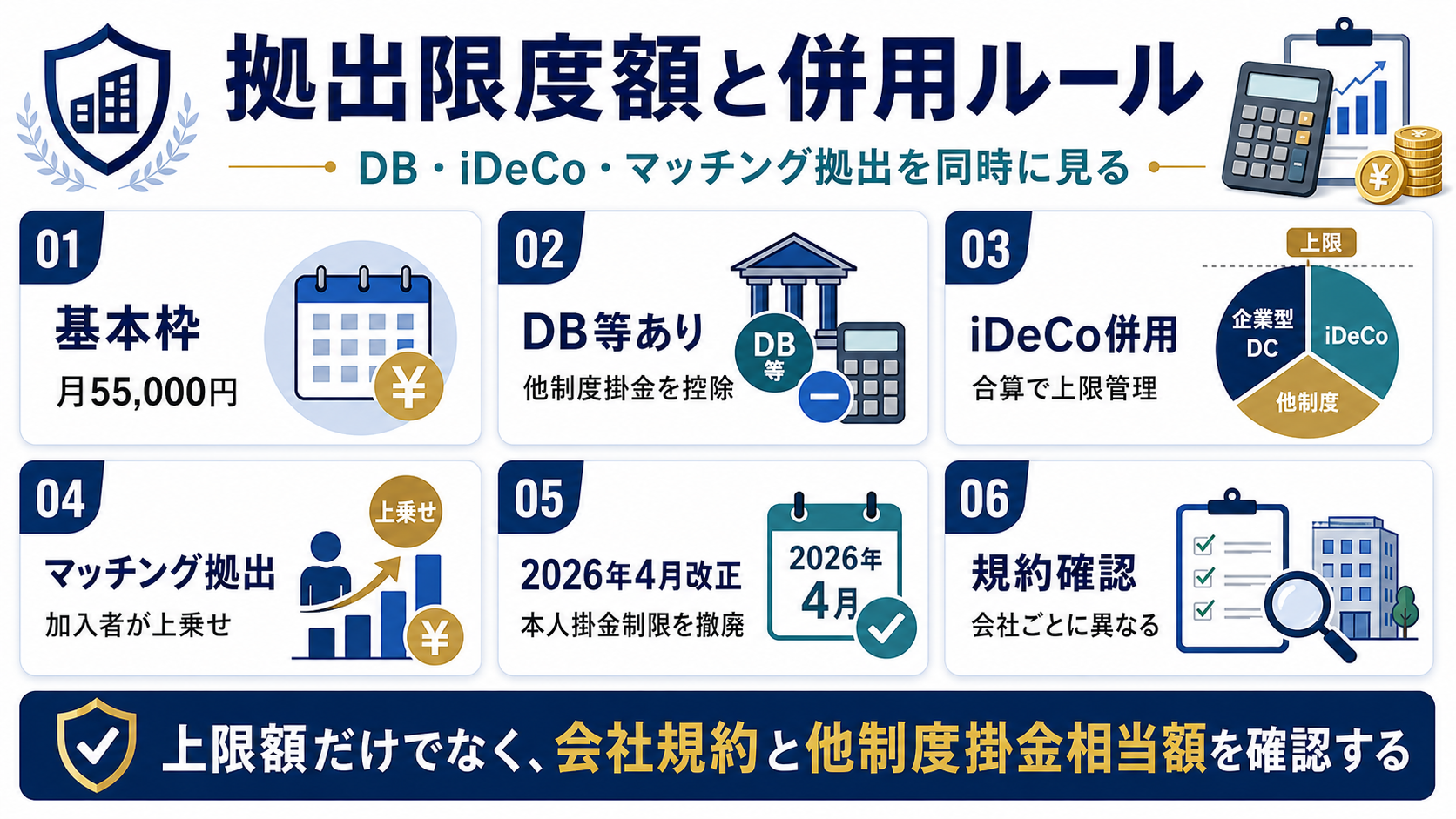

企業型DCの掛金は、会社が自由にいくらでも出せるわけではありません。2026年5月時点では、企業型DCの基本枠は月55,000円を軸に整理され、DBなど他制度がある場合は他制度掛金相当額を控除して上限を見ます。

また、iDeCoやマッチング拠出と併用する場合は、会社規約と拠出限度額の確認が不可欠です。2026年4月1日施行の改正で、マッチング拠出については「加入者掛金が事業主掛金以下」という制限が撤廃されました。ただし、企業型DC全体の拠出限度額を超えられるわけではありません。

さらに、2026年12月1日施行予定の改正では、企業型DCの拠出限度額を月62,000円に引き上げる方向が示されています。記事執筆時点では将来施行予定の内容を含むため、導入時には最新の法令・規約・運営管理機関の案内で確認してください。

2026年4月1日施行の改正では、マッチング拠出について加入者掛金が事業主掛金以下という制限が撤廃されました。2026年12月1日施行予定の改正では、拠出限度額の引き上げも示されています。

厚生労働省:2025年制度改正運用と投資教育:従業員が理解して使える状態にする

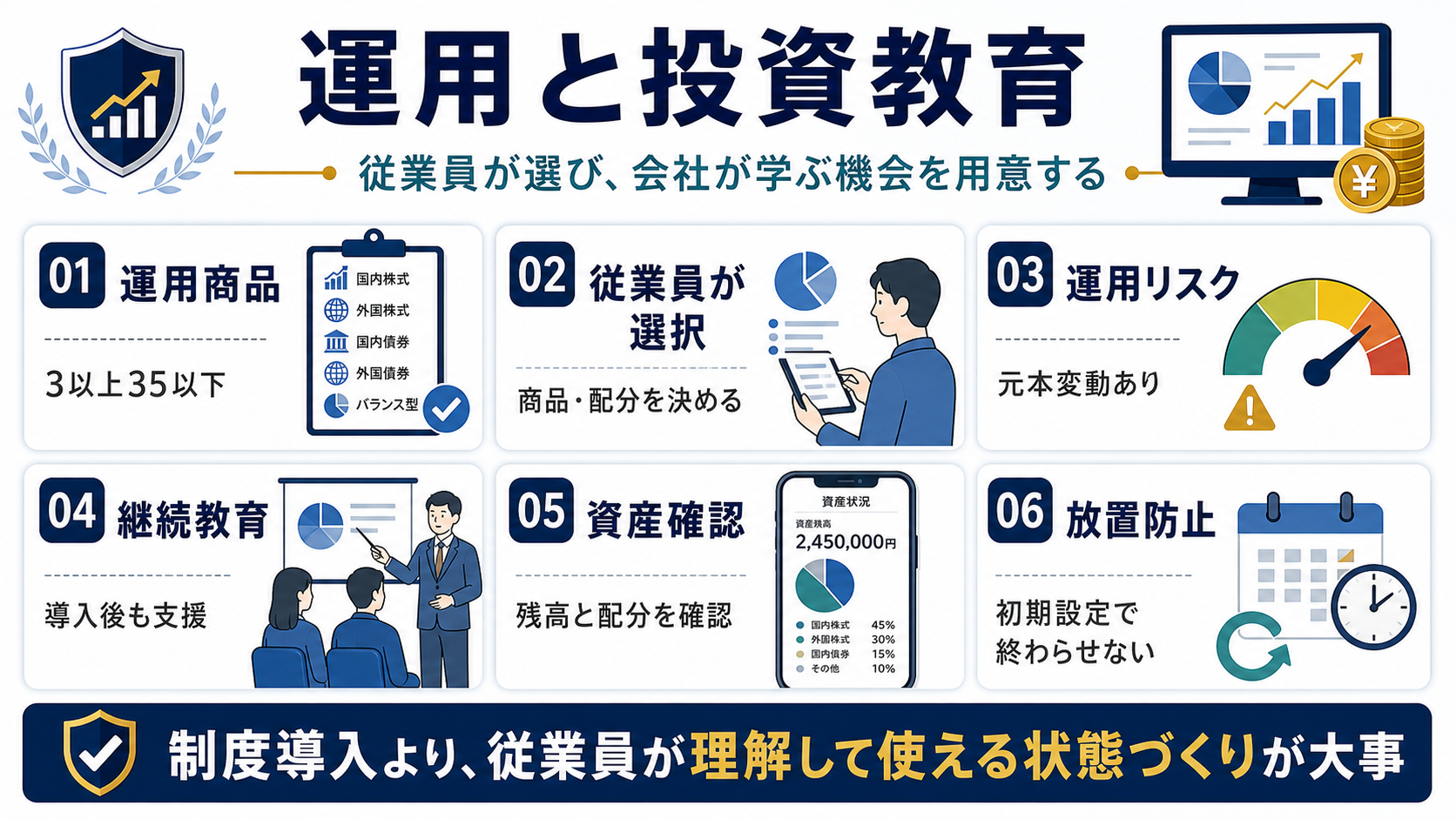

企業型DCの導入で見落とされやすいのが、従業員の運用理解です。制度を入れただけでは、従業員の老後資産形成にはつながりません。従業員本人が、元本確保型商品、投資信託、リスク、配分変更、スイッチングなどを理解して選べる状態にする必要があります。

企業型DCでは、会社側に投資教育を行う責務があります。導入時の説明会だけで終わらせると、初期設定のまま放置される、リスクを理解しないまま商品を選ぶ、退職時に移換手続きを忘れるといった問題が起きます。

厚生労働省の制度概要では、企業型DCの運用商品を加入者本人が選択すること、会社側に投資教育の責務があること、転職時の資産移換が制度の特徴として整理されています。

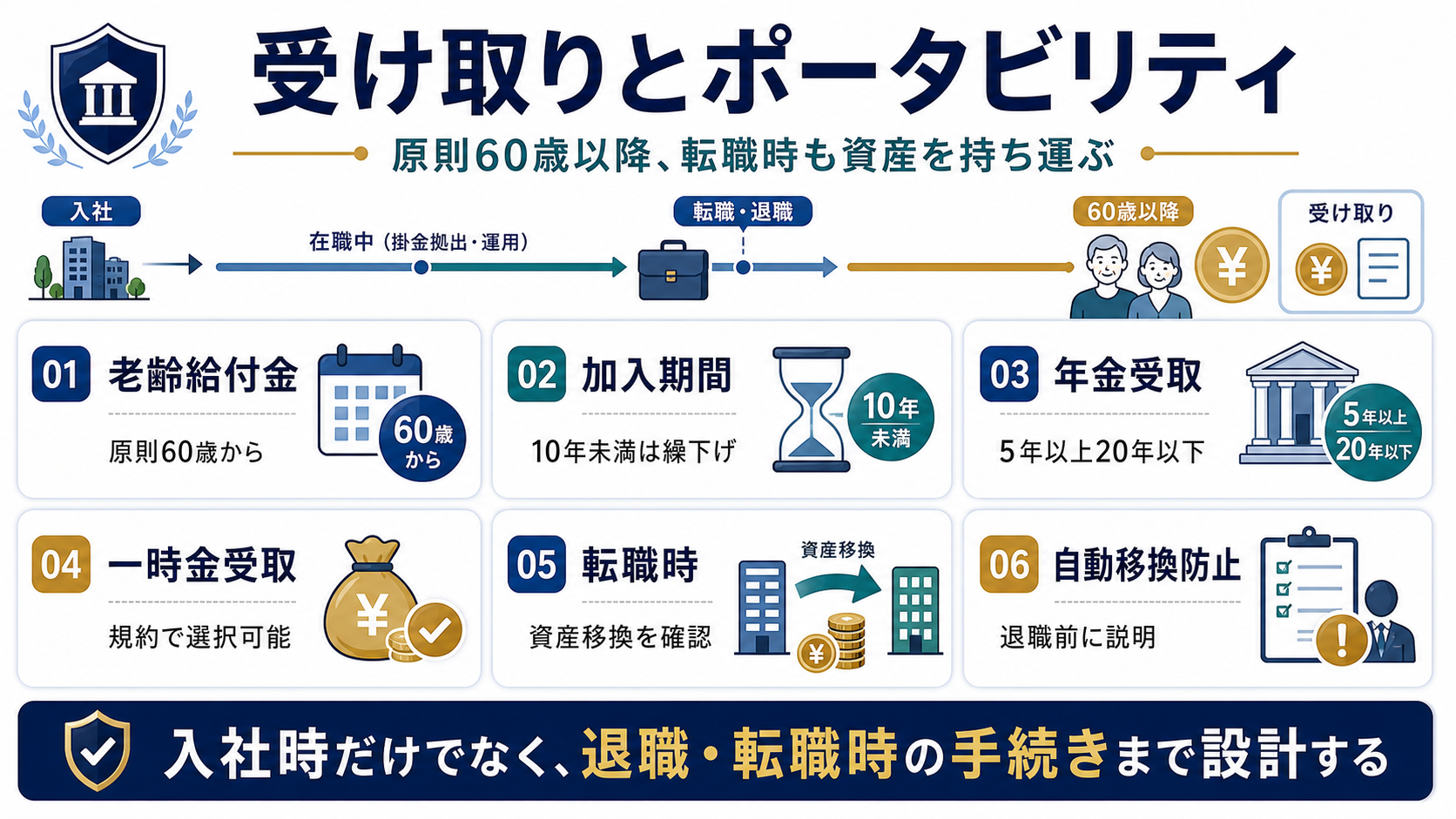

厚生労働省:確定拠出年金制度の概要受け取りとポータビリティ:退職・転職時まで設計する

企業型DCは、原則として60歳以降に老齢給付金として受け取る制度です。受け取り方は、年金形式、一時金形式、またはその組み合わせが基本です。一時金で受け取る場合は退職所得として、年金形式で受け取る場合は公的年金等の雑所得として税務を確認します。

転職・退職時には、資産を次の企業型DCやiDeCoなどへ移換する手続きが必要になります。ここを従業員任せにすると、自動移換になり、手数料や運用機会の面で不利になることがあります。会社としては、入社時の加入説明だけでなく、退職時の案内文面まで用意しておくのが実務上安全です。

企業型DCは、加入時の節税効果だけでなく、退職所得控除、公的年金等控除、転職時の移換手続きまで含めて制度設計することで、従業員に説明しやすい制度になります。

一時金で受け取る場合は退職所得、年金形式で受け取る場合は公的年金等の雑所得として扱われます。入口の税務だけでなく、出口の税務も確認が必要です。

国税庁:退職金を受け取ったとき企業型DC・中退共・小規模企業共済の違い

企業型DCは、名前に「企業型」と付くため、中小企業退職金共済や小規模企業共済と混同されることがあります。しかし、目的も対象者も税務も異なります。制度選びでは、誰のための資産形成なのか、会社負担なのか本人負担なのか、退職時にどのように受け取るのかを分けて考える必要があります。

| 制度 | 主な目的 | 主な対象 | 掛金の扱い | 向いている場面 |

|---|---|---|---|---|

| 企業型DC | 従業員の老後資産形成、退職金制度の整備 | 会社の従業員 | 会社掛金は損金、本人掛金は所得控除 | 福利厚生、採用定着、退職金制度を整えたい会社 |

| 中小企業退職金共済 | 従業員退職金を外部積立で準備 | 中小企業の従業員 | 会社掛金は損金 | 運用選択を従業員に任せず、退職金制度をシンプルに作りたい会社 |

| 小規模企業共済 | 経営者本人の退職金準備 | 個人事業主、会社役員など | 本人の所得控除 | 経営者・役員自身の退職金と節税を考えたい場合 |

従業員の制度を作るなら企業型DCや中退共、経営者本人の退職金準備なら小規模企業共済というように、まず対象者で分けると判断しやすくなります。

導入メリット:節税だけでなく採用・定着にも効く

企業型DCのメリットは、税務だけではありません。会社が従業員の老後資産形成に本気で取り組んでいることを、制度として見せられる点が大きな価値です。求人票や福利厚生説明でも、退職金制度の有無は求職者に見られやすい項目です。

ただし、企業型DCは「利益が出た年の節税枠」ではありません。会社の退職金制度として継続運用する前提で、掛金水準、対象者、運用教育、規約、社内説明を整える必要があります。

導入前のデメリットと注意点

企業型DCのデメリットは、主に固定負担、従業員説明、運用リスク、手続き負担にあります。会社掛金は毎月の支出になるため、資金繰りが不安定な会社が大きな掛金で始めると、制度を続けること自体が重荷になります。

また、従業員が運用リスクを理解しないまま商品を選ぶと、元本割れや期待外れの運用結果に対して不満が出る可能性があります。制度上は従業員本人が運用を選ぶとしても、会社は投資教育と継続的な情報提供を軽く見ないほうがよいです。

毎月の掛金を続けられるか、対象者を公平に決められるか、従業員説明の時間を取れるか、退職時の移換案内を用意できるかを先に確認してください。ここが曖昧なまま導入すると、節税効果より運用負担が目立ちます。

導入前チェック:自社に合うか診断する

企業型DCは、制度目的と継続負担が合っていれば、節税・福利厚生・採用定着を同時に設計しやすい制度です。逆に、単年利益の圧縮だけを目的にすると、掛金負担や従業員説明でつまずきやすくなります。

企業型DC 導入判断

よくある質問

企業型DCは役員だけでも導入できますか?

企業型DCは会社の退職金制度として設計するものです。役員だけを優遇するような設計は慎重に確認が必要です。対象者、加入条件、掛金等級、就業規則・退職金規程との整合性を専門家と確認してください。

企業型DCとiDeCoはどちらを優先すべきですか?

従業員福利厚生として会社制度を整えるなら企業型DC、個人の自助努力を中心に考えるならiDeCoです。企業型DC導入済みの会社でiDeCoを併用する場合は、会社規約と拠出限度額を確認します。

企業型DCは節税目的だけで満額にしてよいですか?

おすすめしません。掛金は毎月の固定支出です。まずは会社が継続できる水準を決め、従業員説明と退職時対応まで含めて設計することが大切です。

運用で損をした場合、会社が補填しますか?

原則として、従業員本人が選んだ運用結果は本人の年金資産に反映されます。会社がすべきことは、損失補填ではなく、制度内容と運用リスクを理解できる投資教育を行うことです。

中退共と企業型DCは併用できますか?

制度上の併用可否だけでなく、退職金制度としての目的、掛金負担、社内規程、従業員説明を分けて検討します。二重に制度を入れる場合は、退職金規程と費用対効果を確認してください。

まとめ:企業型DCは節税と福利厚生を同時に設計する制度

企業型DCは、会社が掛金を拠出し、従業員が自分で運用する退職金制度です。会社掛金は損金として扱われ、従業員本人の給与にもならないため、法人にとって税務メリットがあります。マッチング拠出を使う場合は、従業員本人の掛金も所得控除の対象になります。

一方で、企業型DCは単なる節税商品ではありません。毎月の会社負担、対象者の公平性、投資教育、iDeCoやDBとの上限管理、退職・転職時の移換手続きまで含めて設計してこそ、従業員に説明しやすい制度になります。

導入を検討する際は、「税金が下がるか」だけでなく、「会社が継続できるか」「従業員が理解して使えるか」「退職時まで案内できるか」を基準に判断しましょう。

制度情報は2026年5月29日時点の公式情報をもとに整理しています。企業型DCの拠出限度額、iDeCo併用、DB等の他制度、税務処理は、制度改正・会社規約・個別事情により変わるため、導入時には最新情報を確認してください。

企業型DCを含めた退職金・節税設計を相談したい方へ

掛金設計、役員報酬、退職金規程、iDeCo・中退共との整理、資金繰りまで含めて、会社に現金が残る制度設計を確認します。

無料相談を依頼する →