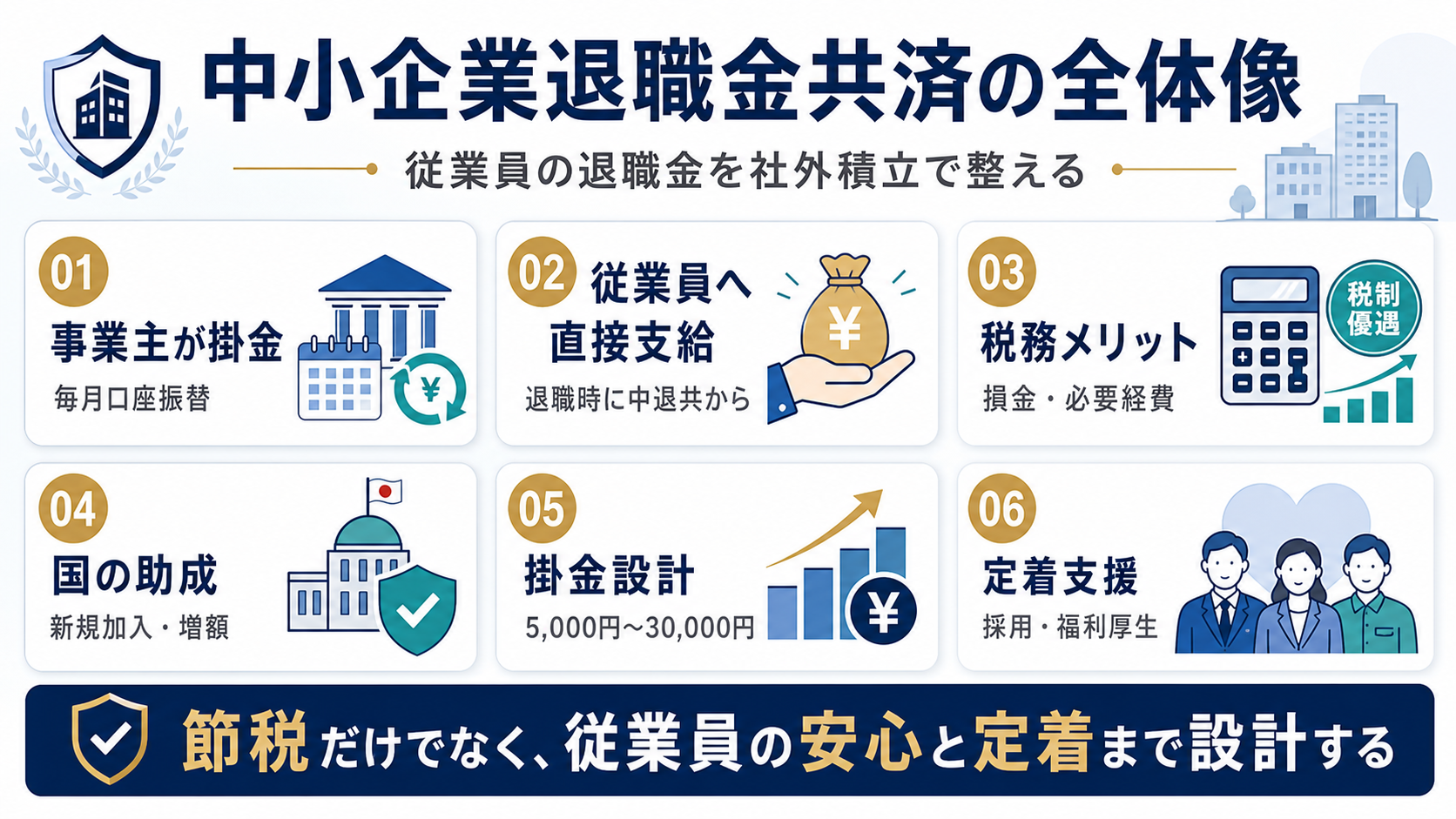

中小企業退職金共済(中退共)は、中小企業が従業員の退職金制度を社外積立で整えながら、掛金を損金または必要経費にできる制度です。

ただし、節税額だけで判断する制度ではありません。掛金は毎月続く人件費であり、対象従業員、退職金規程、国の助成、短期退職時の支給ルールまで整えて導入する必要があります。

この記事では、経営者・経理担当者向けに、中退共の仕組み、掛金、税務、加入条件、助成、退職金の受け取り、導入前チェックを実務目線で整理します。

中小企業退職金共済とは?従業員の退職金を社外積立で整える制度

中小企業退職金共済は、略して中退共と呼ばれる制度です。事業主が中退共と退職金共済契約を結び、毎月の掛金を納付します。従業員が退職したときは、中退共から従業員本人へ退職金が直接支払われます。

会社内で退職金原資を積み立てるのではなく、社外の制度を使って従業員の退職金を整える点が特徴です。節税だけでなく、採用、定着、福利厚生、従業員説明のしやすさまで含めて検討します。

中退共公式サイトでは、中退共制度を中小企業のための国の退職金制度と説明し、事業主が掛金を納付し、従業員退職時に中退共から退職金が直接支払われる仕組みを案内しています。

引用元:中退共:制度の概要

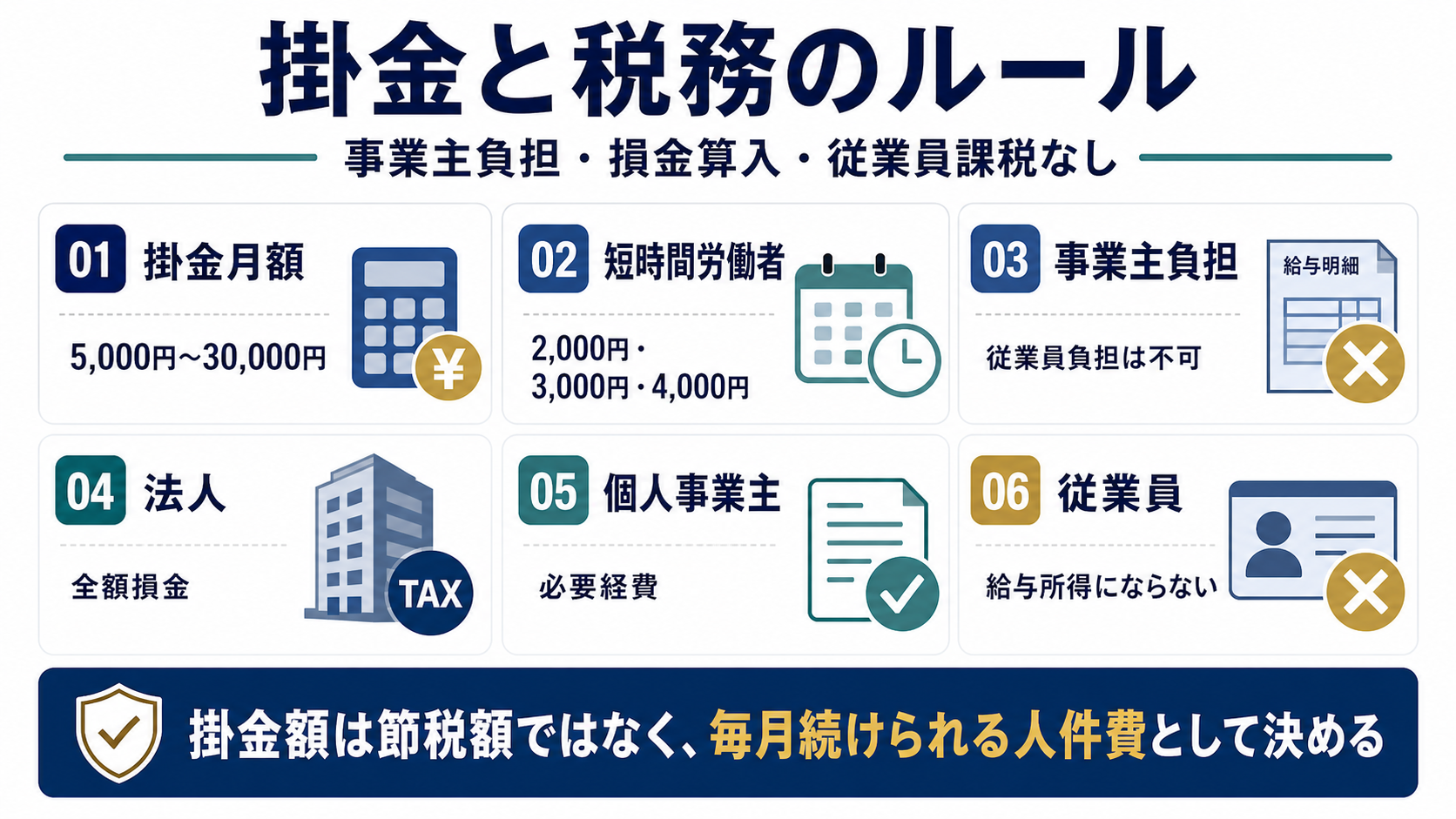

掛金と税務:事業主負担で、法人は損金・個人は必要経費

中退共の掛金は、全額を事業主が負担します。掛金の一部でも従業員に負担させることはできません。通常の掛金月額は5,000円から30,000円までの16種類で、従業員ごとに任意に選択できます。

短時間労働者は、特例として2,000円、3,000円、4,000円の掛金月額でも加入できます。法人の場合、掛金は損金として扱われ、個人企業の場合は必要経費として扱われます。したがって、黒字法人では節税効果がありますが、同時に毎月の人件費として現金が出ていく点を忘れてはいけません。

中退共の掛金ページでは、掛金は全額事業主負担で従業員に負担させられないこと、掛金月額は通常16種類、短時間労働者には2,000円・3,000円・4,000円の特例掛金があることが案内されています。

引用元:中退共:掛金

中退共の制度特色ページでは、掛金は法人企業の場合は損金、個人企業の場合は必要経費として扱われることが案内されています。

引用元:中退共:制度の特色

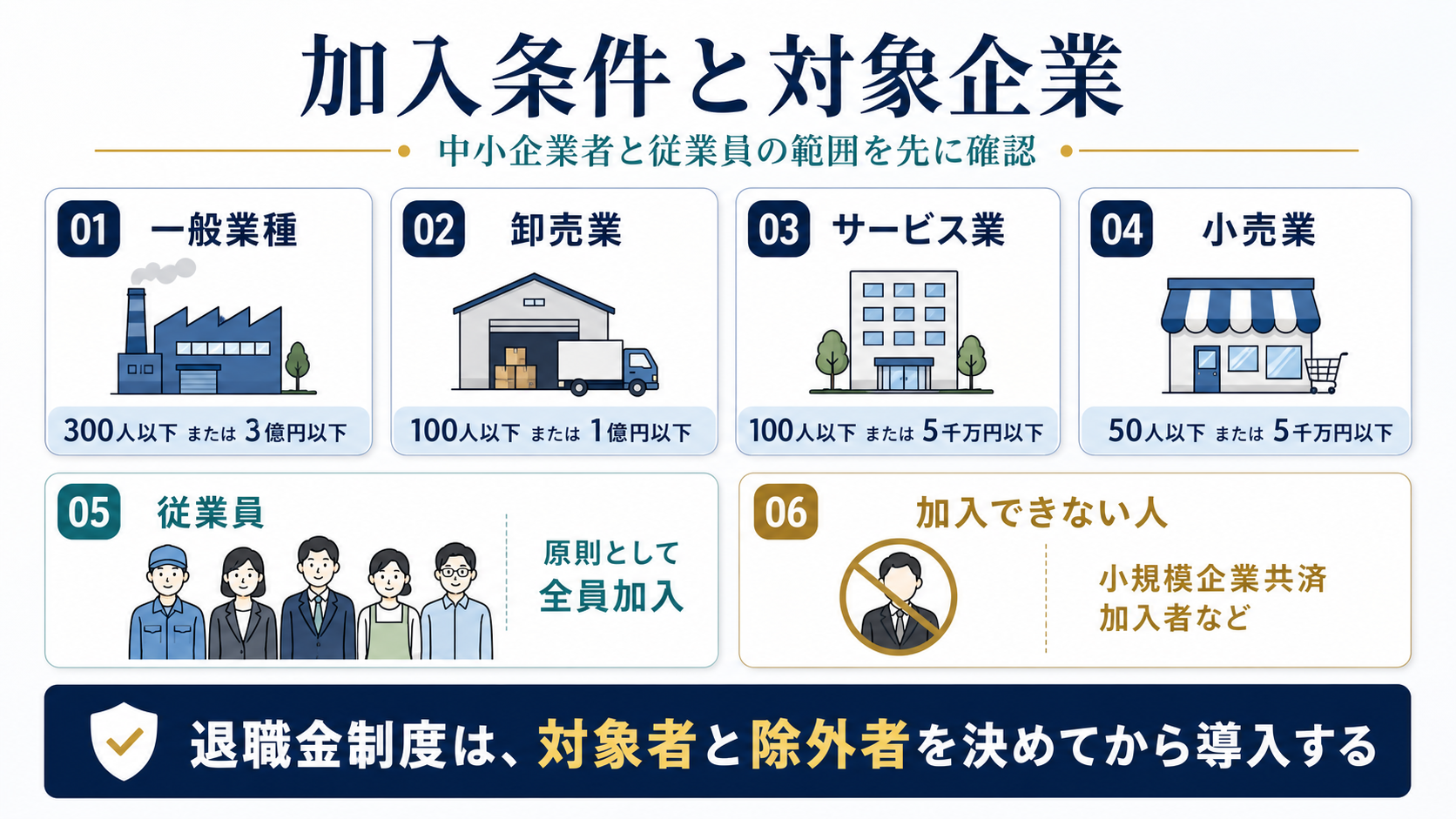

加入できる企業と対象従業員を確認する

中退共に加入できる企業は、業種ごとの常用従業員数または資本金・出資金の要件を満たす中小企業です。一般業種では常用従業員300人以下または資本金3億円以下、卸売業では100人以下または1億円以下、サービス業では100人以下または5千万円以下、小売業では50人以下または5千万円以下が目安です。

従業員は原則として全員加入させることになります。ただし、期間を定めて雇用される従業員、季節的業務、試用期間中、短時間労働者、休職中、定年などで近く雇用関係の終了が明らかな従業員などは、加入させなくてもよいケースがあります。

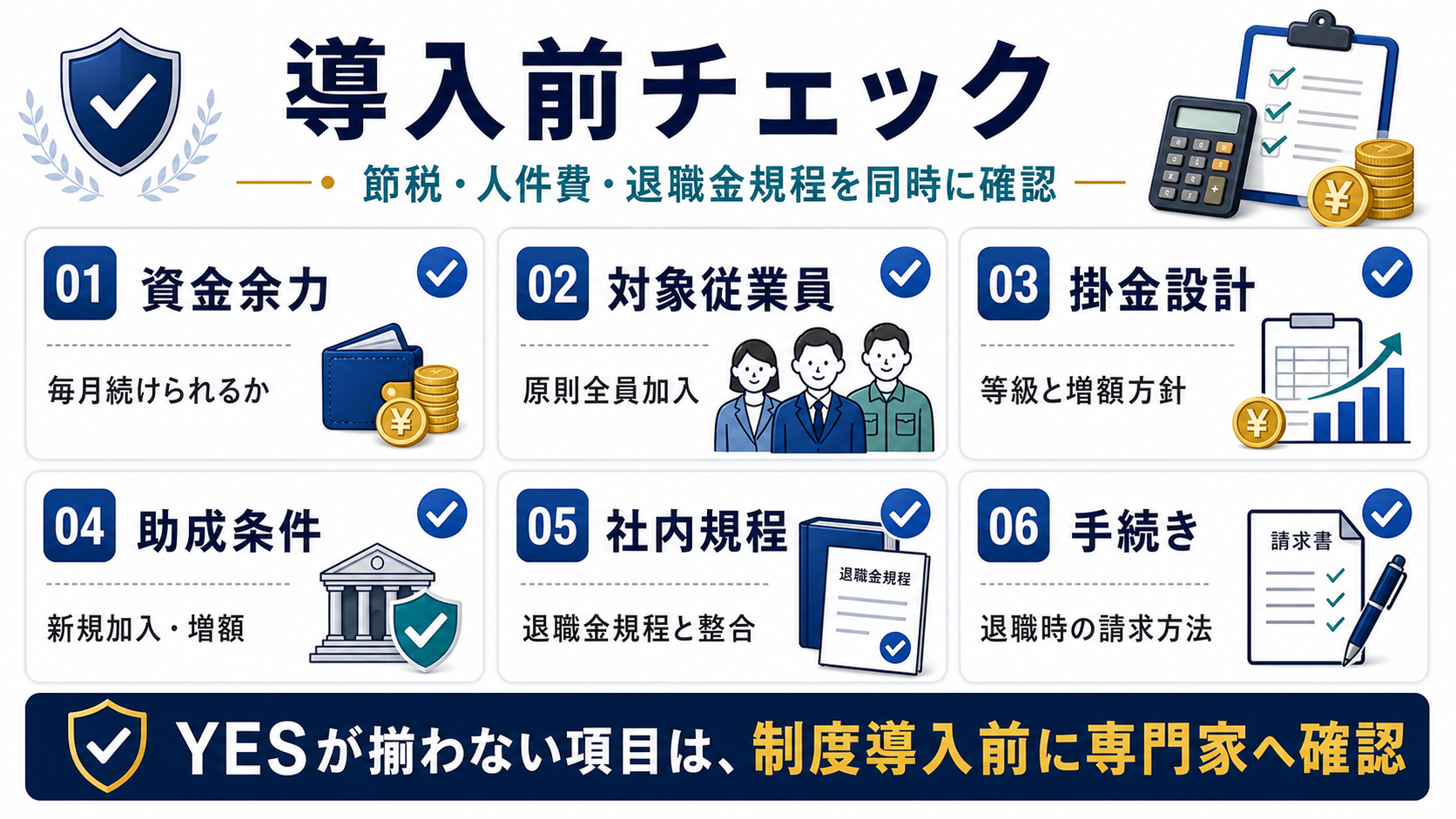

中退共は「一部の人だけ節税目的で入れる」制度ではありません。対象従業員、除外者、掛金等級、退職金規程の整合を先に決めてから導入します。

中退共の加入条件ページでは、業種ごとの企業規模要件と、従業員は原則として全員加入させること、一定の従業員は加入させなくてもよいことが案内されています。

引用元:中退共:加入の条件

国の助成:入口の負担は下がるが、継続できる掛金設計が本番

中退共には国の助成があります。新しく加入する事業主には、掛金月額の2分の1、従業員ごと上限5,000円が、加入後4か月目から1年間助成されます。短時間労働者の特例掛金には、掛金月額に応じた上乗せ助成もあります。

また、掛金月額が18,000円以下の従業員について掛金を増額変更する場合、一定の条件で増額分の3分の1が1年間助成されます。ただし、助成は導入時の負担を下げるものであって、制度を続ける資金力そのものではありません。助成終了後も継続できる掛金を選ぶことが大切です。

中退共の制度特色ページでは、新規加入助成として掛金月額の2分の1、従業員ごと上限5,000円を加入後4か月目から1年間助成すること、月額変更助成として増額分の3分の1を1年間助成することが案内されています。

引用元:中退共:制度の特色

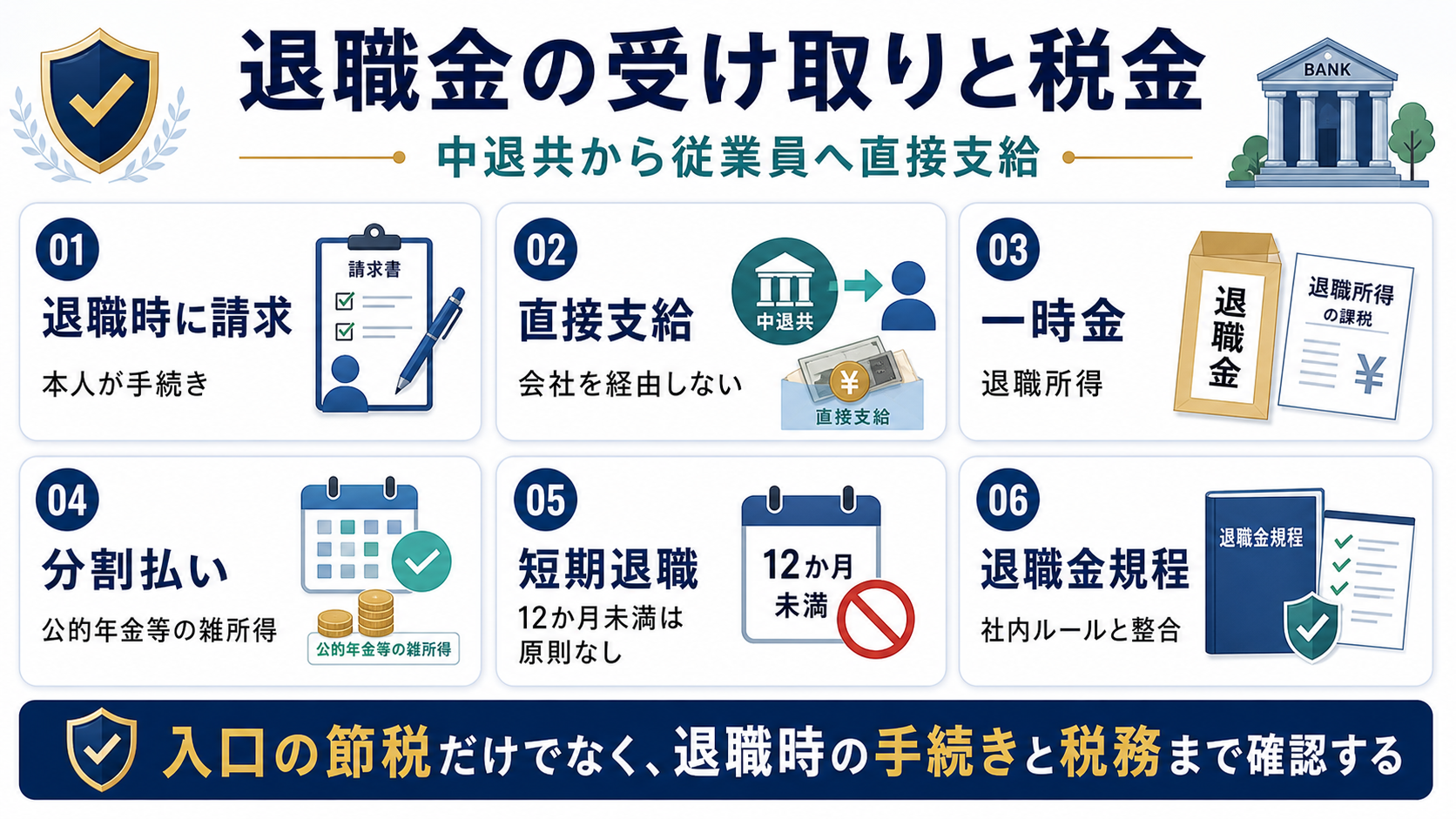

退職金の受け取りと税金:入口だけでなく出口も確認する

中退共の退職金は、退職時に従業員本人が請求し、中退共から直接支払われます。退職金は、基本退職金と付加退職金の合計です。掛金納付月数が11月以下の場合は原則として支給されず、12月以上23月以下では掛金納付総額を下回る額になります。

退職金の受け取り方には、一時金払い、分割払い、一時金払いと分割払いを組み合わせる方法があります。一時金払いは税法上「退職手当等」とみなされ、分割払いによる支払い分は雑所得として課税されます。入口の損金算入だけでなく、従業員が退職するときの請求手続きと税務説明まで考えておきます。

中退共の退職金ページでは、退職金は基本退職金と付加退職金の合計で、掛金納付月数が11月以下の場合は支給されず、12月以上23月以下では掛金納付総額を下回る額になると案内されています。また、一時金払いは退職手当等、分割払いは雑所得として課税されると説明されています。

引用元:中退共:退職金

国税庁は、退職所得について、退職により一時に受ける給与などを退職所得とし、原則として他の所得と分離して所得税額を計算することを案内しています。

引用元:国税庁:退職所得

小規模企業共済・倒産防止共済との違い

中退共は、従業員の退職金制度です。小規模企業共済は経営者本人の退職金準備、倒産防止共済は取引先倒産リスクへの備えです。名前に「共済」が付いていても、目的、掛金の税務、対象者、出口が大きく違います。

| 制度 | 主な目的 | 対象 | 掛金の税務 | 注意点 |

|---|---|---|---|---|

| 中小企業退職金共済 | 従業員の退職金制度 | 従業員 | 法人は損金、個人企業は必要経費 | 原則全員加入、規程整備、毎月の人件費 |

| 小規模企業共済 | 経営者本人の退職金準備 | 個人事業主・会社役員など | 本人の所得控除 | 会社の経費にはならない |

| 倒産防止共済 | 取引先倒産による資金ショックへの備え | 中小企業者 | 法人は損金、個人は事業所得の必要経費 | 解約時の益金・収入計上と再加入2年ルール |

従業員の福利厚生を作るなら中退共、経営者本人の退職金なら小規模企業共済、取引先倒産リスクなら倒産防止共済です。節税効果だけで制度を選ぶと、対象者や出口税務でズレが出ます。

導入前のデメリットと注意点

中退共は使いやすい制度ですが、導入前に注意すべき点もあります。まず、掛金は事業主負担であり、毎月の固定的な人件費になります。赤字期や資金繰りが薄い会社が節税目的だけで加入すると、納税額よりも現金流出が重くなることがあります。

次に、従業員は原則として全員加入です。特定の従業員だけを優遇する設計や、退職金規程と整合しない導入は、労務トラブルの原因になります。さらに、短期退職では退職金が支給されない、または掛金納付総額を下回る期間があります。従業員説明ではこの点も明確にしておく必要があります。

導入手順:規程・対象者・掛金を先に決める

中退共を導入するときは、資料請求や申込書作成の前に、社内設計を固めることが重要です。特に、対象従業員、掛金等級、退職金規程、助成の条件、既存退職金制度との関係を整理します。

導入前チェック:自社に合うか診断する

中退共は、節税策である前に従業員の退職金制度です。導入前に、資金繰り、対象従業員、社内規程、退職時の手続きまで確認してください。

中退共 導入判断

よくある質問

中退共の掛金は従業員に負担させられますか?

できません。掛金は全額事業主負担です。従業員に一部でも負担させることはできません。

役員も中退共に加入できますか?

中退共は従業員の退職金制度です。経営者本人や会社役員の退職金準備は、小規模企業共済や役員退職金設計など別制度・別論点として確認します。

中退共は節税目的で満額にしたほうがよいですか?

満額ありきではなく、毎月続けられる人件費として決めるべきです。助成や損金算入だけでなく、助成終了後の資金繰りと退職金規程を確認してください。

短時間労働者も加入できますか?

加入できます。通常の掛金月額のほか、短時間労働者には2,000円、3,000円、4,000円の特例掛金があります。

退職金は会社から従業員へ支払うのですか?

中退共の退職金は、退職時の請求により中退共から従業員へ直接支払われます。会社を経由しない点が特徴です。

まとめ:中退共は節税と福利厚生を同時に設計する制度

中小企業退職金共済(中退共)は、中小企業が従業員の退職金制度を整えるための制度です。掛金は法人であれば損金、個人企業であれば必要経費として扱われるため、黒字企業では節税効果もあります。

一方で、掛金は毎月続く人件費です。対象従業員は原則全員加入であり、退職金規程や従業員説明、短期退職時の取扱い、助成終了後の資金繰りまで見て導入する必要があります。

中退共を使うなら、「税金が下がるか」だけでなく、「従業員の退職金制度として続けられるか」を中心に判断しましょう。

制度情報は2026年5月28日時点の公式情報をもとに整理しています。実際の加入可否、掛金、助成、税務処理は、企業規模・雇用形態・退職金規程・税務状況により異なります。

中退共を含めた退職金・節税設計を相談したい方へ

掛金、人件費、役員報酬、退職金規程、税務処理、資金繰りまで整理し、会社に現金が残る制度設計を確認します。

無料相談を依頼する →