倒産防止共済は、節税額だけでなく、加入資格、届出、資金繰り、出口税務までセットで確認するテーマです。

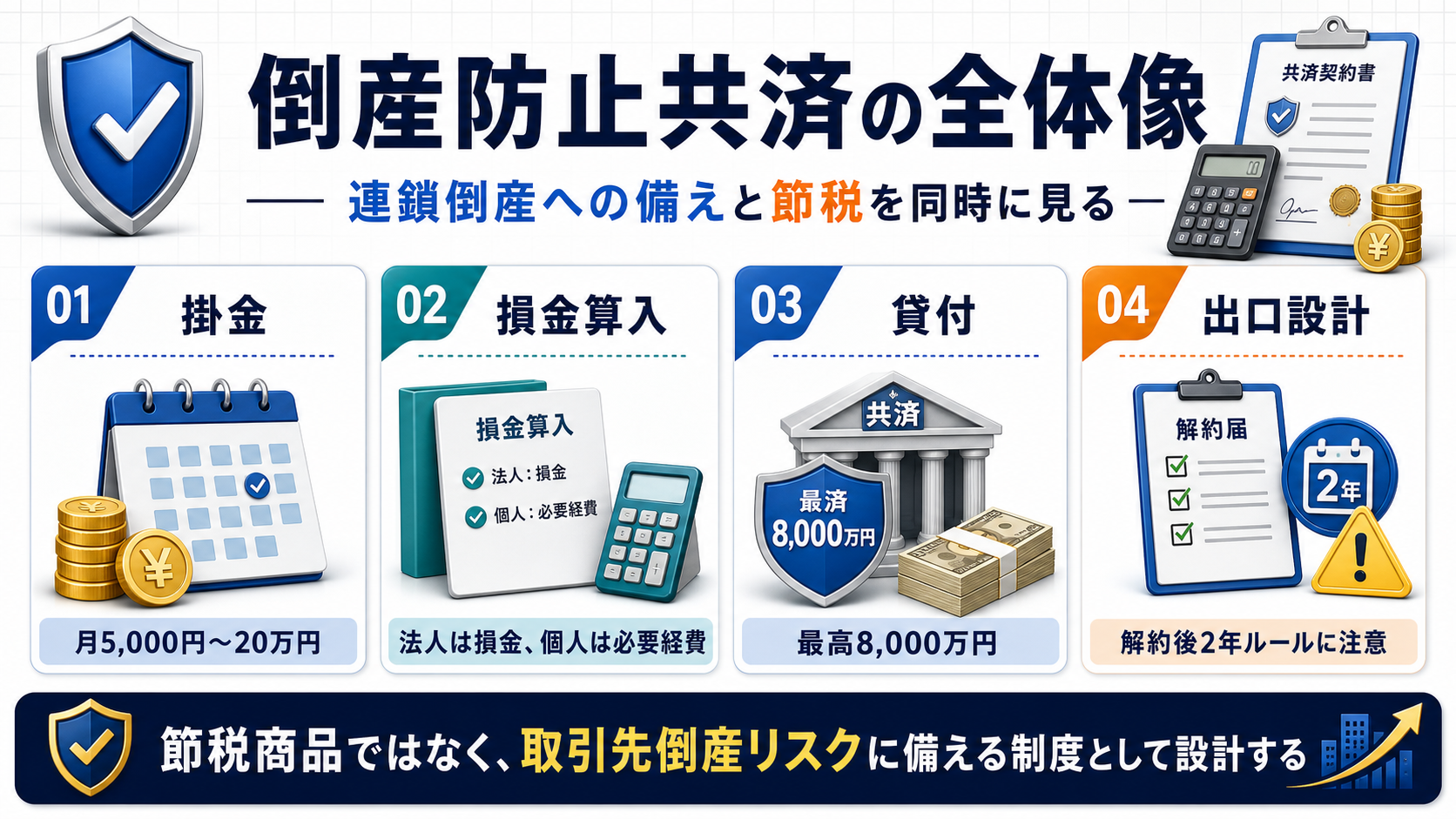

倒産防止共済は、取引先倒産による売掛金回収不能に備える制度です。正式には経営セーフティ共済とも呼ばれます。

掛金の損金算入が注目されますが、節税だけで加入すると解約時の課税や再加入制限で想定が崩れます。

実行前に論点を整理したい場合は、節税・決算前整理の無料相談で、必要資料と税務上の確認ポイントを整理できます。

倒産防止共済とは?取引先倒産時の資金調達に備える制度

倒産防止共済は、連鎖倒産を防ぐために、取引先倒産時の資金調達を支える制度です。

主要取引先への依存度が高い会社ほど、売掛金の回収不能リスクとセットで検討します。

連鎖倒産リスクへの備え

掛金の損金・必要経費

解約手当金と課税

中小機構は、経営セーフティ共済を不測の事態に備える制度として案内しています。

倒産防止共済は取引先倒産時の資金調達に備える制度

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

倒産防止共済とは何かを検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

倒産防止共済は回収困難額を基準に無担保で借りられる

取引先が倒産して売掛金などを回収できない場合、共済金貸付を受けられることがあります。

貸付額、条件、返済、取引先の倒産事由を確認します。

中小機構は、共済金貸付の条件や手続きについて案内しています。

倒産防止共済は回収困難額を基準に無担保で借りられる

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

共済金貸付制度の仕組みを検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

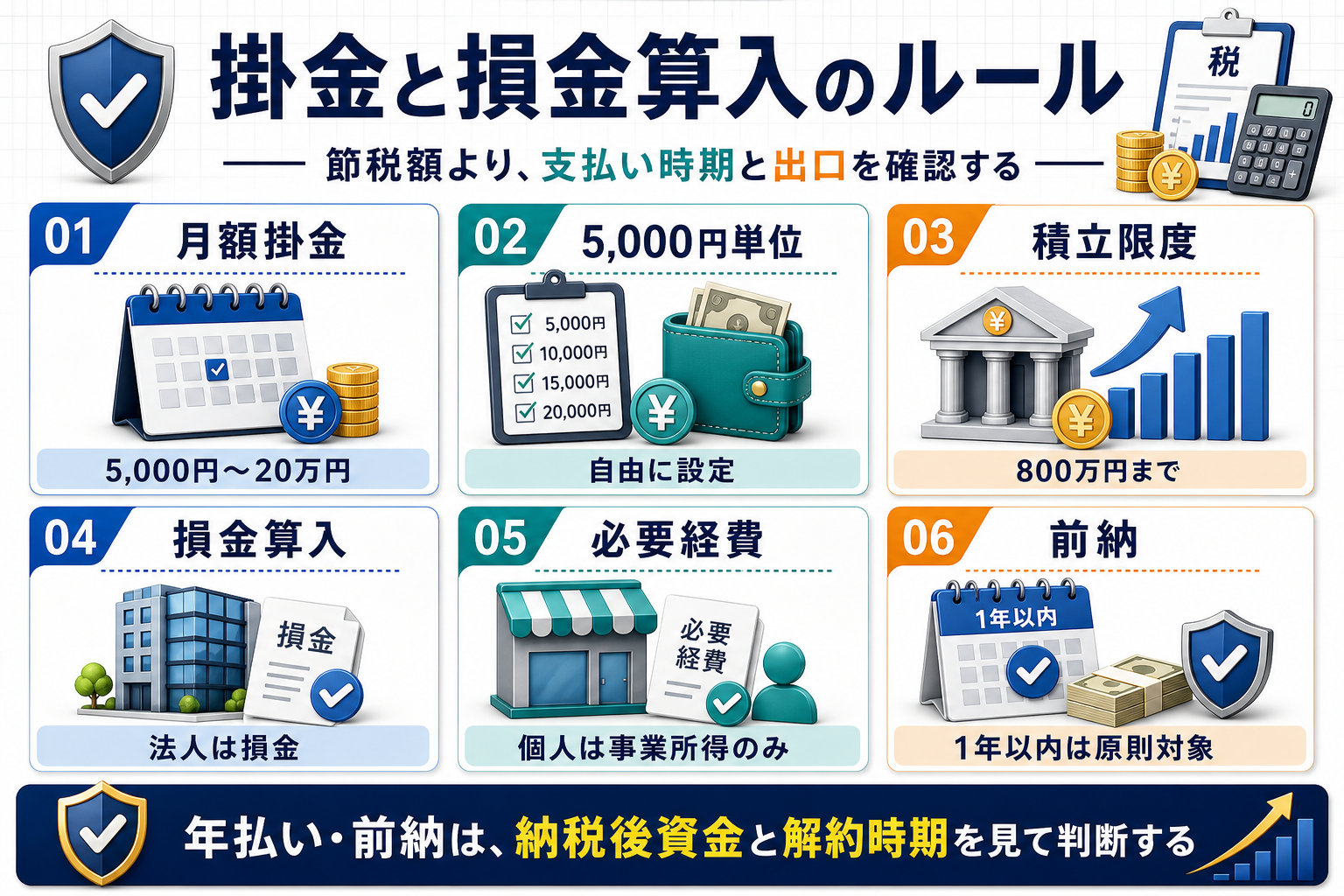

倒産防止共済の掛金は法人なら損金算入できる

掛金は法人の損金、個人事業主の事業所得の必要経費として確認します。

年払い・前納は節税額だけでなく、納税資金と解約時期を合わせて見ます。

| 項目 | 確認 | 注意点 |

|---|---|---|

| 掛金 | 月額範囲と上限 | 前納時は資金繰り |

| 税務 | 損金・必要経費 | 所得区分 |

| 出口 | 解約時の収入 | 益金計上を想定 |

中小機構は、掛金月額や掛金総額の上限を案内しています。

倒産防止共済の掛金は法人なら損金算入できる

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

掛金と損金算入のルールを検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

制度名だけで進めると、届出、資金繰り、出口税務、証憑不足の見落としが起きやすくなります。自社や本人の状況に合わせて確認しましょう。

倒産防止共済の加入判断を無料で相談する倒産防止共済は業種別の資本金と従業員数で加入可否が決まる

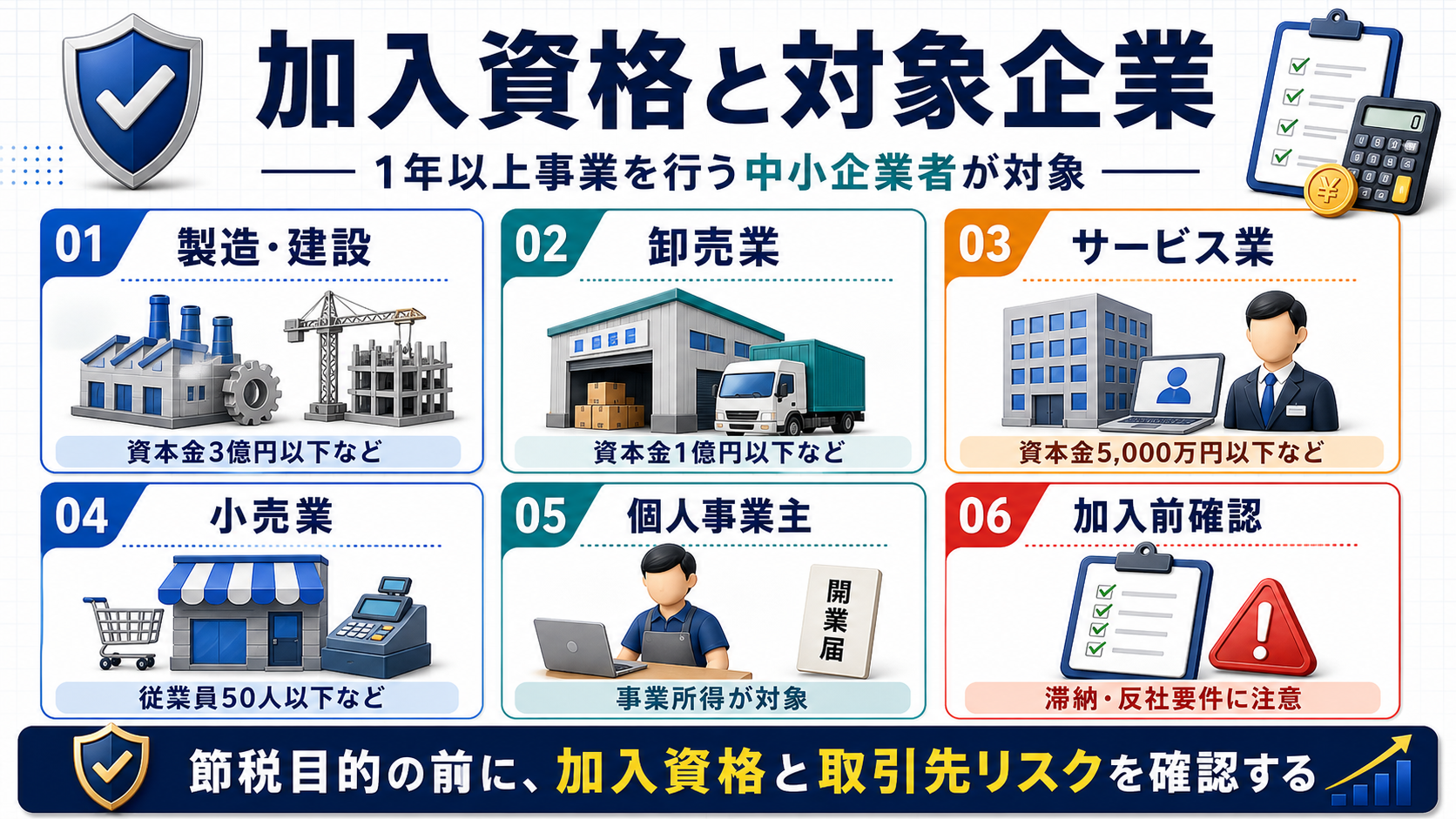

加入できる中小企業者かどうかは、業種、資本金、従業員数、事業継続期間で確認します。

節税目的だけで加入を急ぐ前に、対象企業かどうかを公式情報で確認します。

- 業種区分を確認する

- 資本金または従業員数を確認する

- 事業継続期間を確認する

- 個人事業主・法人・組合の区分を確認する

中小機構は、加入できる中小企業者の要件を区分して案内しています。

倒産防止共済は業種別の資本金と従業員数で加入可否が決まる

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

加入資格と対象企業を検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

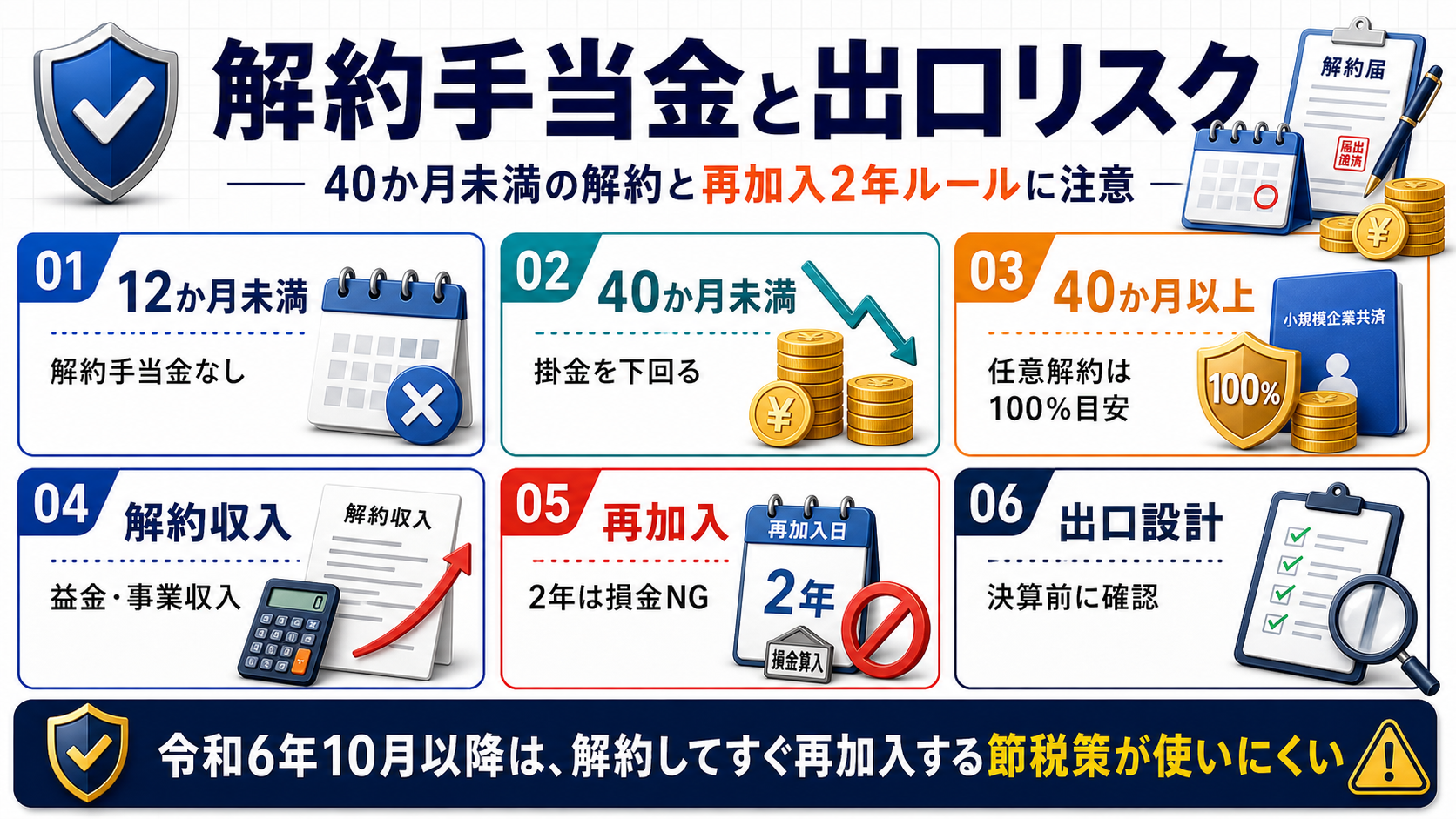

倒産防止共済は40か月未満の任意解約で元本割れする

解約手当金は納付月数で受け取れる割合が変わります。40か月未満の任意解約や、短期加入は出口リスクがあります。

関連情報:制度を同じ条件で比較する際は、赤字法人の節税と資金繰り、節税商品の収益性と出口課税の比較もあわせてご確認ください。

解約で戻るお金は課税対象になるため、出口の納税資金も残しておきます。

中小機構は、解約手当金や納付月数ごとの扱いを案内しています。

倒産防止共済は40か月未満の任意解約で元本割れする

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

解約手当金と出口リスクを検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

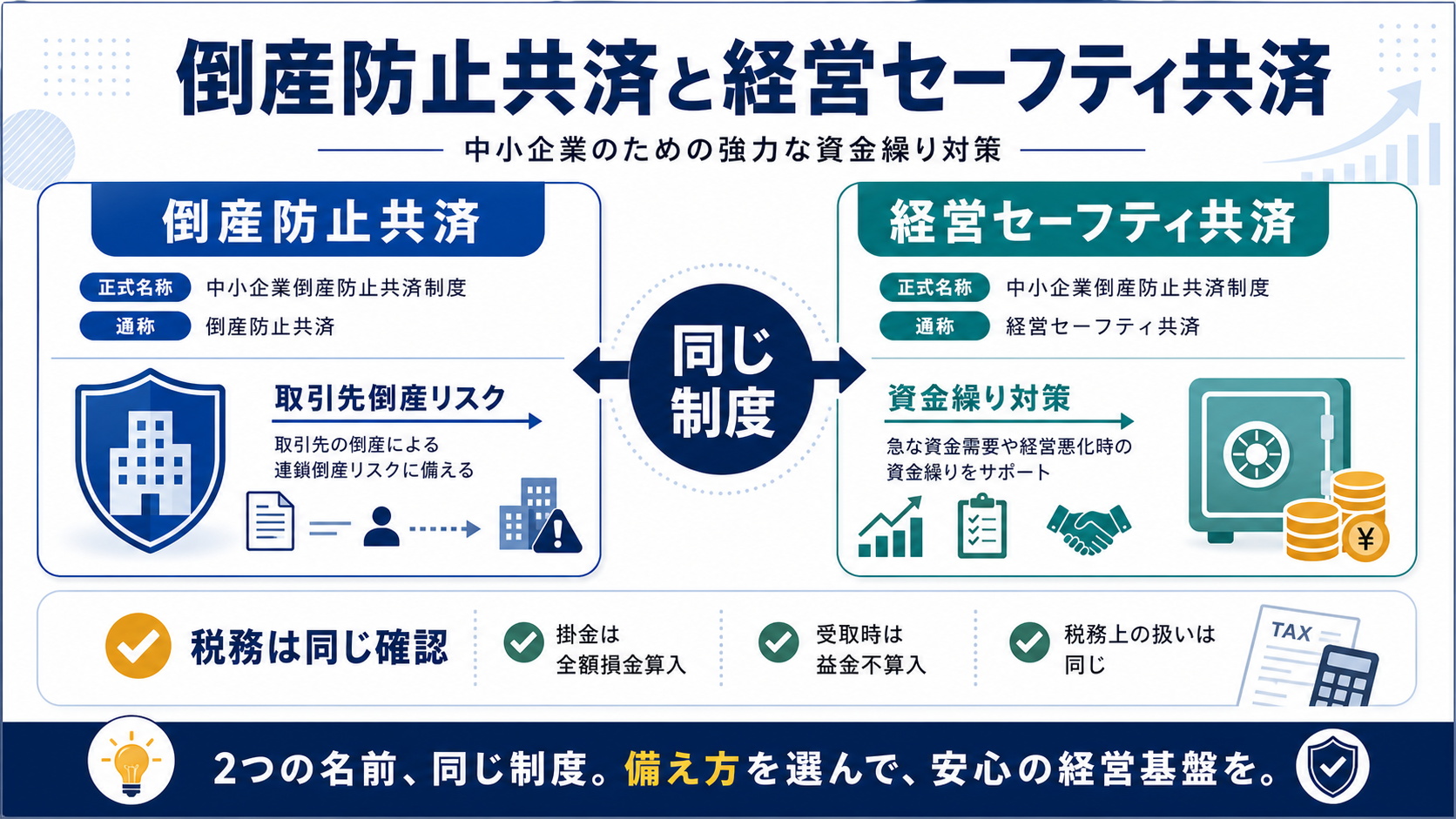

倒産防止共済と経営セーフティ共済は同じ制度

倒産防止共済と経営セーフティ共済は、同じ制度を指す呼び方として整理できます。

記事や資料によって呼び方が違っても、掛金、貸付、解約、再加入制限の確認項目は同じです。

通称として使われる名称

公式案内で使われる名称

制度内容は同じ前提で見る

倒産防止共済と経営セーフティ共済は同じ制度

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

倒産防止共済と経営セーフティ共済の関係を検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

制度名だけで進めると、届出、資金繰り、出口税務、証憑不足の見落としが起きやすくなります。自社や本人の状況に合わせて確認しましょう。

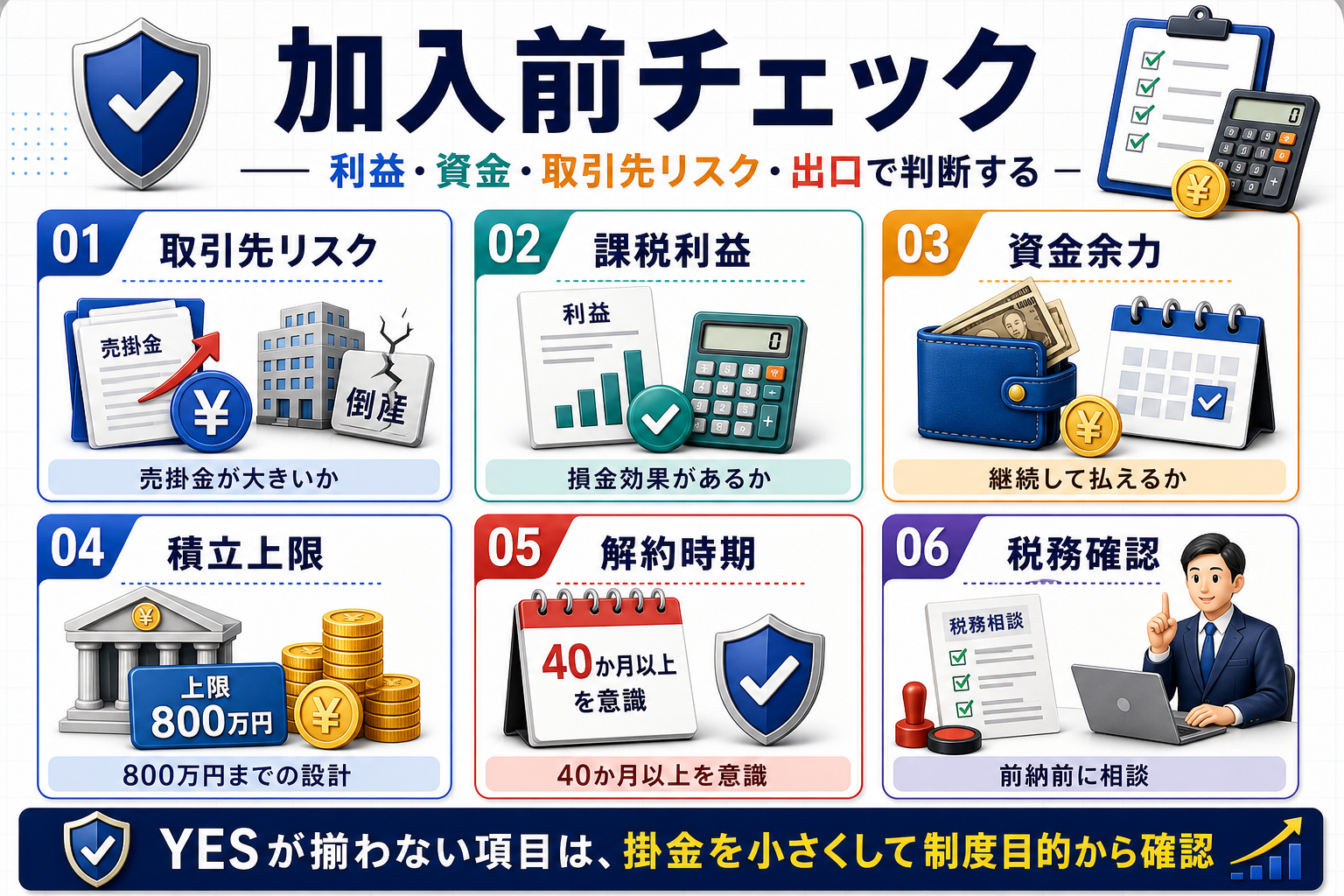

倒産防止共済の加入判断を無料で相談する倒産防止共済は資金余力と解約時の課税を加入前に確認する

加入前は、取引先リスク、資金余力、課税利益、解約時期をまとめて確認します。

YESが揃わない場合は、掛金を小さくする、加入を遅らせる、別の資金繰り対策を検討します。

- 主要取引先の売掛金を把握した

- 掛金支払後の現金残高を確認した

- 解約時期と益金計上を試算した

- 再加入2年ルールを確認した

倒産防止共済は資金余力と解約時の課税を加入前に確認する

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

倒産防止共済の加入前チェックリストを検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

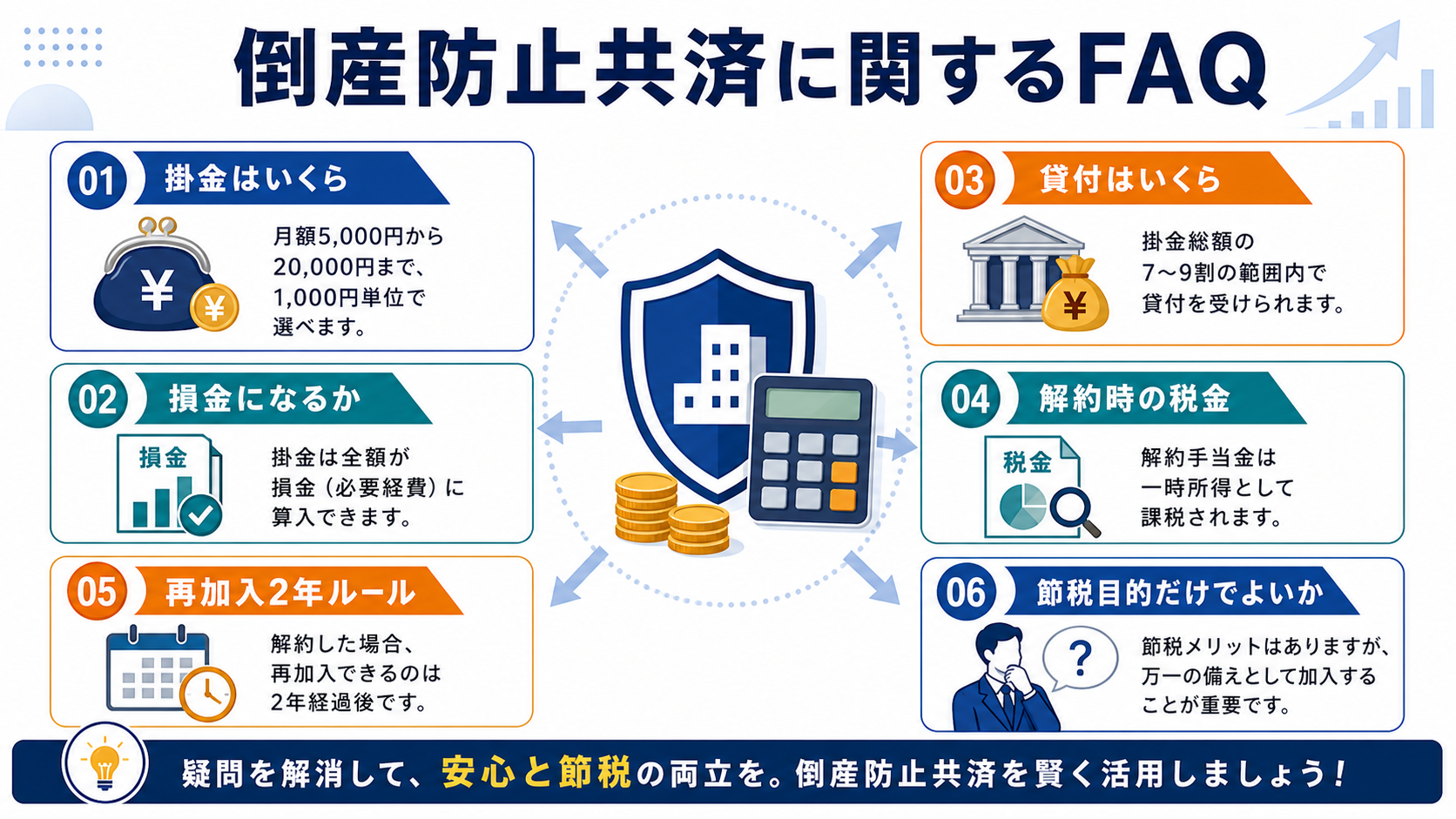

倒産防止共済のよくある質問

よくある疑問は、掛金、貸付、解約、経営セーフティ共済との関係に集中します。

節税効果だけでなく、取引先倒産リスクへの備えとして制度目的に沿って判断します。

倒産防止共済の疑問は掛金と貸付と解約から確認する

倒産防止共済は、制度名だけを覚えても実務では使いこなせません。誰の制度なのか、どの所得・税目に効くのか、いつ資金が出ていつ戻るのかを一つずつ確認する必要があります。

倒産防止共済に関するFAQを検討するときは、申告書、届出書、契約書、掛金明細、給与明細、帳簿、資金繰り表を横に並べると判断しやすくなります。節税だけを先に見ると、出口で課税されたり、現金が足りなくなったり、要件不足で否認されたりする可能性があります。

申告書、届出書、掛金明細、帳簿、資金繰り表を確認します。

決算直前だけでなく、実行前・支払前・申告前に確認します。

なぜその処理にしたか、誰が確認したか、根拠資料を残します。

制度名だけで進めると、届出、資金繰り、出口税務、証憑不足の見落としが起きやすくなります。自社や本人の状況に合わせて確認しましょう。

倒産防止共済の加入判断を無料で相談する