「節税商品の代理店を始めたいが、どこと契約すればいいかわからない」「代理店によって手数料率やサポート体制がバラバラで比較が難しい」——そんな悩みを持つ方が増えています。

節税商品の代理店は、保険系・リース系・不動産系・即時償却型・総合型の5タイプに分かれ、それぞれ手数料率・取扱商品・必要資格が大きく異なります。手数料率だけで選ぶと、サポート不足や商品リスクで失敗するケースも少なくありません。

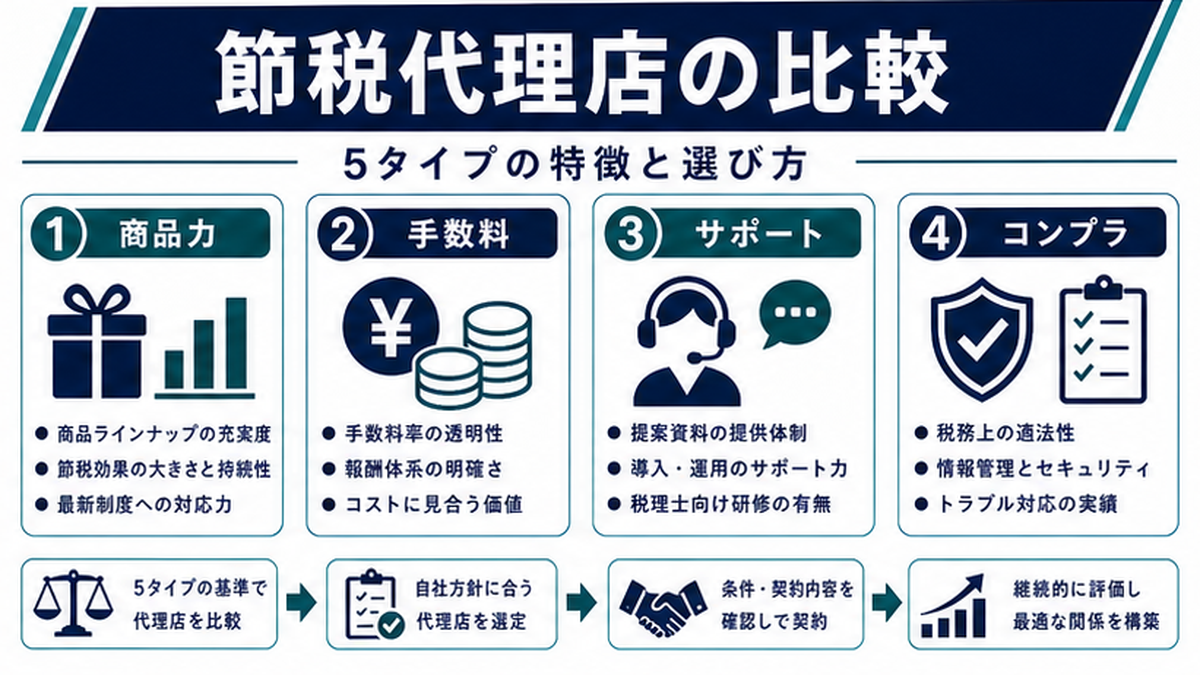

本記事では、節税商品の代理店5タイプを手数料率・取扱商品・契約形態・サポート体制・向いている人の5軸で徹底比較します。自分に最適な代理店選びの判断材料として、ぜひ活用してください。

節税商品の代理店とは?5つのタイプを整理

節税商品の代理店は、取り扱う商品カテゴリによって5つのタイプに分類できます。

タイプ1:保険代理店(法人保険専門)

生命保険会社・損害保険会社と代理店契約を結び、法人向けの節税保険を販売します。逓増定期保険・養老保険・がん保険など、保険料の損金算入による節税効果がある商品を取り扱います。保険募集人資格が必要です。

タイプ2:リース代理店(オペレーティングリース専門)

航空機・コンテナ・船舶などのオペレーティングリース商品を販売。初年度損金算入率70〜80%と高い節税効果がある一方、最低出資額が1,000万円以上と高額なため、利益の大きい法人向けです。

タイプ3:不動産代理店(小口化商品専門)

不動産小口化商品(任意組合型・匿名組合型)を販売。相続税対策と節税を兼ねた提案が可能で、富裕層やオーナー経営者に人気です。

タイプ4:即時償却型代理店

コインランドリー・IoT自販機・LED照明など、中小企業経営強化税制で即時償却できる商品を販売。決算直前の法人に提案しやすいのが特徴です。

タイプ5:総合型代理店

上記の複数カテゴリを横断的に取り扱う代理店。顧客の利益規模に応じて最適な商品を提案でき、提案力が高い一方、幅広い知識が求められます。

【比較表】節税商品の代理店5タイプを徹底比較

以下の比較表で5タイプの違いを一目で把握できます。

| 比較項目 | 保険代理店 | リース代理店 | 不動産代理店 | 即時償却型 | 総合型 |

|---|---|---|---|---|---|

| 主な取扱商品 | 逓増定期保険、養老保険、がん保険 | 航空機、コンテナ、船舶リース | 不動産小口化商品 | コインランドリー、IoT自販機 | 保険+リース+不動産等 |

| 手数料率 | 初年度30〜60% | 出資額の3〜5% | 販売額の3〜8% | 販売額の5〜15% | 商品により変動 |

| 1件あたりの目安 | 20〜120万円 | 30〜300万円 | 15〜80万円 | 15〜400万円 | 合算で高額 |

| 継続報酬 | あり(年5〜15%) | なし(一括) | なし(一括) | なし(一括) | 保険分のみ |

| 必要資格 | 保険募集人 | 紹介なら不要 | 紹介なら不要 | 紹介なら不要 | 保険分は募集人 |

| 参入ハードル | 中(資格取得要) | 低〜中 | 低〜中 | 低 | 高(知識広範) |

| ターゲット法人 | 利益500万円〜 | 利益3,000万円〜 | 利益1,000万円〜 | 利益500万円〜 | 利益500万円〜 |

| おすすめ度 | ★★★★★ | ★★★☆☆ | ★★★☆☆ | ★★★★☆ | ★★★★★ |

結論:初心者は「保険代理店」か「即時償却型」から始めるのがおすすめ

保険代理店は継続報酬(ストック収入)があるため長期的に安定しやすく、即時償却型は資格不要で参入しやすい点が魅力です。経験を積んだら総合型に発展させるのが理想的なキャリアパスです。

手数料率で比較:商品別の収益シミュレーション

各代理店タイプで月1件の成約を想定した年間収益シミュレーションです。

| 代理店タイプ | 想定案件 | 手数料/件 | 年間件数 | 年間収入 |

|---|---|---|---|---|

| 保険代理店 | 年間保険料300万円の逓増定期保険 | 120万円(40%) | 12件 | 1,440万円+継続報酬 |

| リース代理店 | 出資額5,000万円の航空機リース | 200万円(4%) | 12件 | 2,400万円 |

| 不動産代理店 | 販売額1,000万円の小口化商品 | 60万円(6%) | 12件 | 720万円 |

| 即時償却型 | 販売額1,500万円のIoT自販機 | 150万円(10%) | 12件 | 1,800万円 |

| 総合型 | 保険6件+即時償却6件 | 平均135万円 | 12件 | 1,620万円+ストック |

特に注目すべきは保険代理店のストック収入です。3年目には新規手数料1,440万円+継続報酬720万円で合計2,160万円に達します。

契約形態で比較:専属・乗合・紹介の違い

代理店の契約形態は3つあり、それぞれメリット・デメリットが異なります。

| 項目 | 専属代理店 | 乗合代理店 | 紹介代理店 |

|---|---|---|---|

| 契約先 | 1社のメーカーと専属契約 | 複数メーカーと契約 | メーカーと紹介契約 |

| 手数料率 | 最も高い | 中程度 | 最も低い |

| 取扱商品数 | 1社の商品のみ | 複数社の商品 | 紹介のみ |

| メリット | 手数料が高い、手厚いサポート | 提案の幅が広い、リスク分散 | 資格不要、責任なし |

| デメリット | 1社依存リスク、柔軟性に欠ける | 各社との関係構築が必要 | 手数料が低い |

| おすすめの人 | 特定商品に強い自信がある人 | 顧客ニーズに柔軟に対応したい人 | まず試しに始めたい初心者 |

初心者へのおすすめキャリアパス

- ステップ1:紹介代理店で実績を積む(リスクゼロで開始)

- ステップ2:乗合代理店に移行(複数メーカーと契約)

- ステップ3:実績を基に専属契約で手数料率を最大化

サポート体制で比較:研修・マーケティング支援の違い

代理店選びでは手数料率だけでなく、サポート体制も重要な比較ポイントです。

| サポート項目 | 大手メーカー系 | 中堅メーカー系 | ベンチャー系 |

|---|---|---|---|

| 初期研修 | 充実(1〜3ヶ月の研修プログラム) | 基本的な商品研修のみ | OJTが中心 |

| 営業資料の提供 | パンフレット・提案書テンプレート完備 | パンフレット程度 | 自作が必要な場合も |

| 見込み客の紹介 | 一部あり(Web問い合わせ等) | ほぼなし | なし |

| 税制改正情報の共有 | 定期的な情報配信あり | 不定期 | 自分で収集 |

| 商談同行 | 依頼可能 | 要相談 | 基本的になし |

| 手数料率 | やや低め | 中程度 | 高め |

手数料率とサポート体制はトレードオフの関係にあります。初心者は手数料率が多少低くても、研修・営業資料・商談同行が充実した大手メーカー系を選ぶのが賢明です。

優良代理店案件の見極め方:チェックリスト10項目

代理店案件を比較する際に必ず確認すべき10のチェックポイントです。

商品の品質チェック(5項目)

- メーカーの設立年数:5年以上の実績があるか

- 過去の税務否認事例:商品が税務調査で否認された事例がないか

- 出口戦略の明確さ:リース終了後の売却計画、保険の解約返戻金シミュレーションが具体的か

- 税制改正リスク:現行の優遇税制がいつまで有効か確認

- 顧客の実績・口コミ:既存代理店からの評判

代理店契約の条件チェック(5項目)

- 手数料率の明示:契約書に手数料率・支払条件が明記されているか

- ノルマの有無:月間・年間の最低販売件数が設定されていないか

- 競業避止義務:他社商品の取り扱いが制限されていないか

- 契約解除条件:解約時のペナルティの有無

- 研修・サポート:初期研修、継続研修、営業支援の具体的内容

避けるべき代理店の特徴:失敗事例から学ぶ

以下の特徴がある代理店案件は要注意です。

要注意パターン1:手数料率が異常に高い

手数料率が業界相場の2倍以上(保険で80%以上など)の場合、商品自体の品質が低い可能性があります。高い手数料は商品の利益率から捻出されるため、顧客への還元が少ないことを意味します。

要注意パターン2:税制改正リスクの説明がない

「この商品は絶対に節税できます」と断言する代理店は危険です。2019年のバレンタインショック(法人保険の経理処理変更)や、過去のドローン節税の否認事例など、税制改正で一夜にして使えなくなった商品は多数あります。

要注意パターン3:解約条件が厳しい

高額の違約金・ペナルティが設定されている場合や、「最低3年間の専属義務」など長期間縛られる契約は慎重に検討しましょう。

要注意パターン4:メーカーの実態が不透明

設立2〜3年の新興企業で、過去の運用実績や顧客事例が少ない場合は要注意です。特にファンド型の商品は、運用失敗や会社倒産のリスクも考慮が必要です。

代理店契約から成約までの流れ5ステップ

代理店として活動を開始するまでの流れです。

ステップ1:情報収集・比較検討(1〜2週間)

本記事の比較表を参考に、自分のターゲット顧客に合った代理店タイプを選定します。複数のメーカーに資料請求し、条件を比較しましょう。

ステップ2:説明会・面談への参加(1〜2週間)

メーカーの代理店説明会や個別面談に参加し、商品内容・手数料条件・サポート体制を確認します。この段階で10のチェックポイントを確認しましょう。

ステップ3:代理店契約の締結(1〜2週間)

条件に合意したら代理店契約を締結します。保険代理店の場合は保険募集人資格の取得(1〜3ヶ月)が先行して必要です。

ステップ4:研修・営業準備(2〜4週間)

商品知識の研修を受け、営業資料を準備します。見込み客リストの作成もこの段階で行います。

ステップ5:営業活動の開始・成約

見込み客への提案を開始します。初めの3ヶ月は月1件の成約を目標に、提案スキルを磨きましょう。

よくある質問(FAQ)

Q. 節税商品の代理店にはどんな種類がありますか?

A. 保険代理店、リース代理店、不動産代理店、即時償却型代理店、総合型代理店の5種類があります。取扱商品・手数料率・必要資格がそれぞれ異なります。

Q. 節税商品の代理店を比較する際の重要なポイントは?

A. 手数料率、取扱商品の幅、研修・サポート体制、メーカーの信頼性、契約形態の5つを重視しましょう。手数料率だけでなく継続報酬やサポートの質も重要です。

Q. 節税商品の代理店の手数料率はどのくらいですか?

A. 法人保険は初年度30〜60%、オペレーティングリースは3〜5%、不動産小口化商品は3〜8%、即時償却型は5〜15%が一般的です。

Q. 専属代理店と乗合代理店のどちらがおすすめですか?

A. 初心者には乗合代理店がおすすめです。複数メーカーの商品を扱えるためリスク分散が可能です。実績を積んでから専属契約で手数料を最大化する方法もあります。

Q. 節税商品の代理店を始めるのに資格は必要ですか?

A. 保険の直接販売には保険募集人資格が必要です。紹介のみなら原則資格不要です。まず紹介から始めて実績を積むのがおすすめです。

Q. 節税商品の代理店で失敗しないためのコツは?

A. 手数料率だけで選ばず商品品質を確認すること、税制改正リスクに偏らないこと、複数メーカーと契約してリスクを分散させることの3つが重要です。

まとめ:自分に最適な節税商品の代理店を選ぼう

本記事のポイントを整理します。

| 項目 | 要点 |

|---|---|

| 代理店の5タイプ | 保険・リース・不動産・即時償却型・総合型 |

| 初心者おすすめ | 保険代理店(ストック収入)or 即時償却型(資格不要) |

| 契約形態 | 紹介→乗合→専属のステップアップが理想 |

| 収益目安 | 月1件成約で年間720〜2,400万円 |

| 比較の5軸 | 手数料率・商品幅・サポート・信頼性・契約形態 |

| 要注意ポイント | 手数料異常に高い・税制改正説明なし・解約条件厳しい |

節税商品の代理店は、正しく選べば低リスク・高リターンのビジネスモデルです。本記事の比較表とチェックリストを活用し、自分の強みや顧客層に最適な代理店を見つけてください。

関連記事:

📌 関連情報:1台10万円未満の特例を最大活用した法人税圧縮の仕組みは専用ページで詳しく解説しています。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。