出張日当は、役員や従業員が業務出張をしたとき、食事代や通信費など細かな負担を定額で補う手当です。

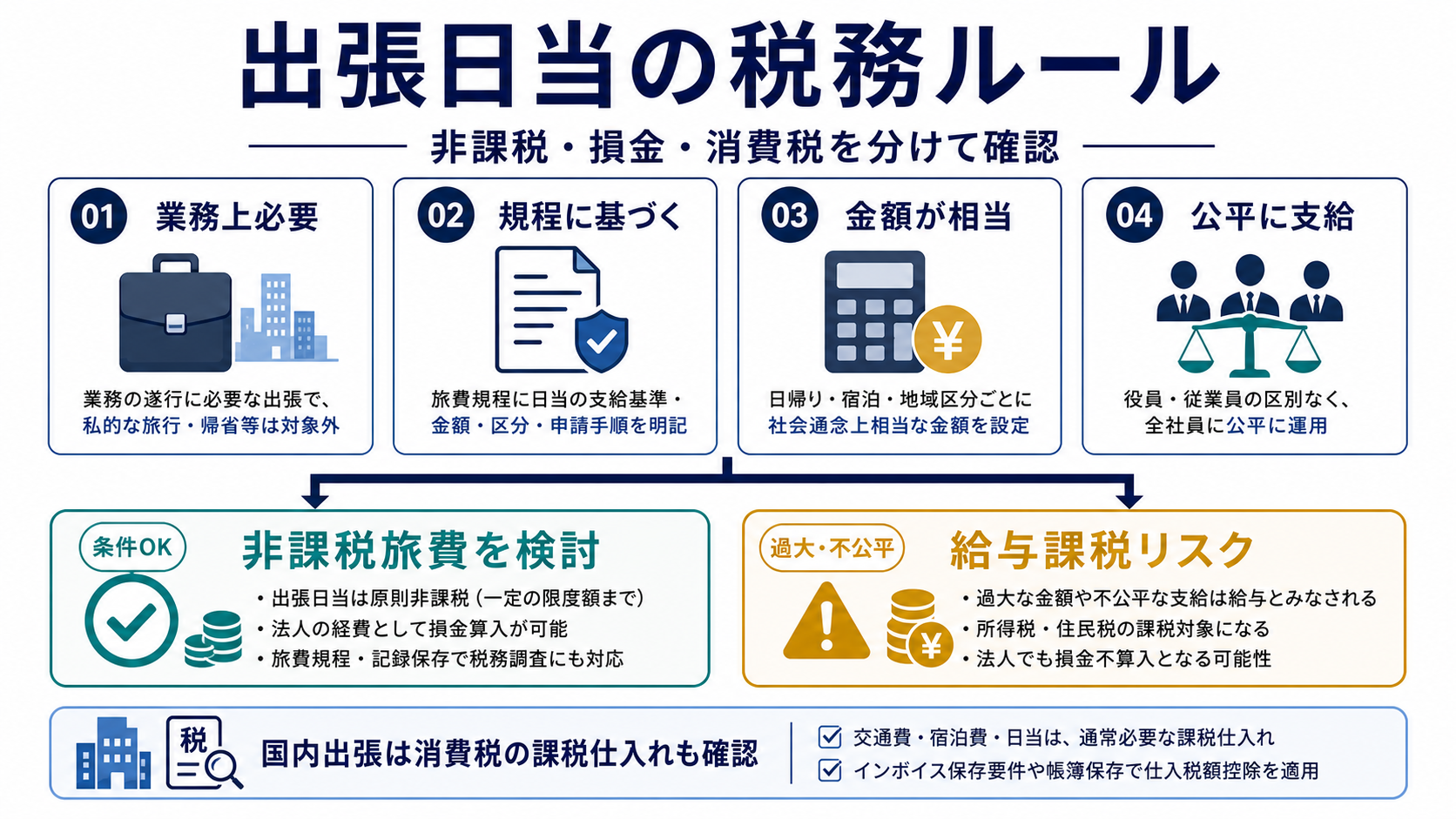

旅費規程に基づき、業務上必要な出張に対して通常必要な範囲で支給される日当は、非課税旅費として扱える余地があります。ただし、規程なし、役員だけ高額、出張記録なしでは危険です。

この記事では、出張日当の非課税条件、金額相場の考え方、国内出張の消費税、メリット・デメリット、税務調査で残す資料まで整理します。

出張日当は、給与を増やさずに出張者の負担を補える一方、規程なし・記録なし・過大支給のまま導入すると給与課税リスクが高くなります。

- 出張日当の定義と、交通費・宿泊費との違い

- 出張日当を非課税で運用するための判断ポイント

- 日帰り、宿泊、海外、役職別に日当額を分ける考え方

- 国内出張の日当を消費税でどう扱うか

- 一人社長や役員出張で特に注意すべき点

- 出張日当のメリット・デメリットと会社への影響

- 導入ステップ、保存資料、支給台帳の作り方

- 税務調査で指摘されやすい失敗パターン

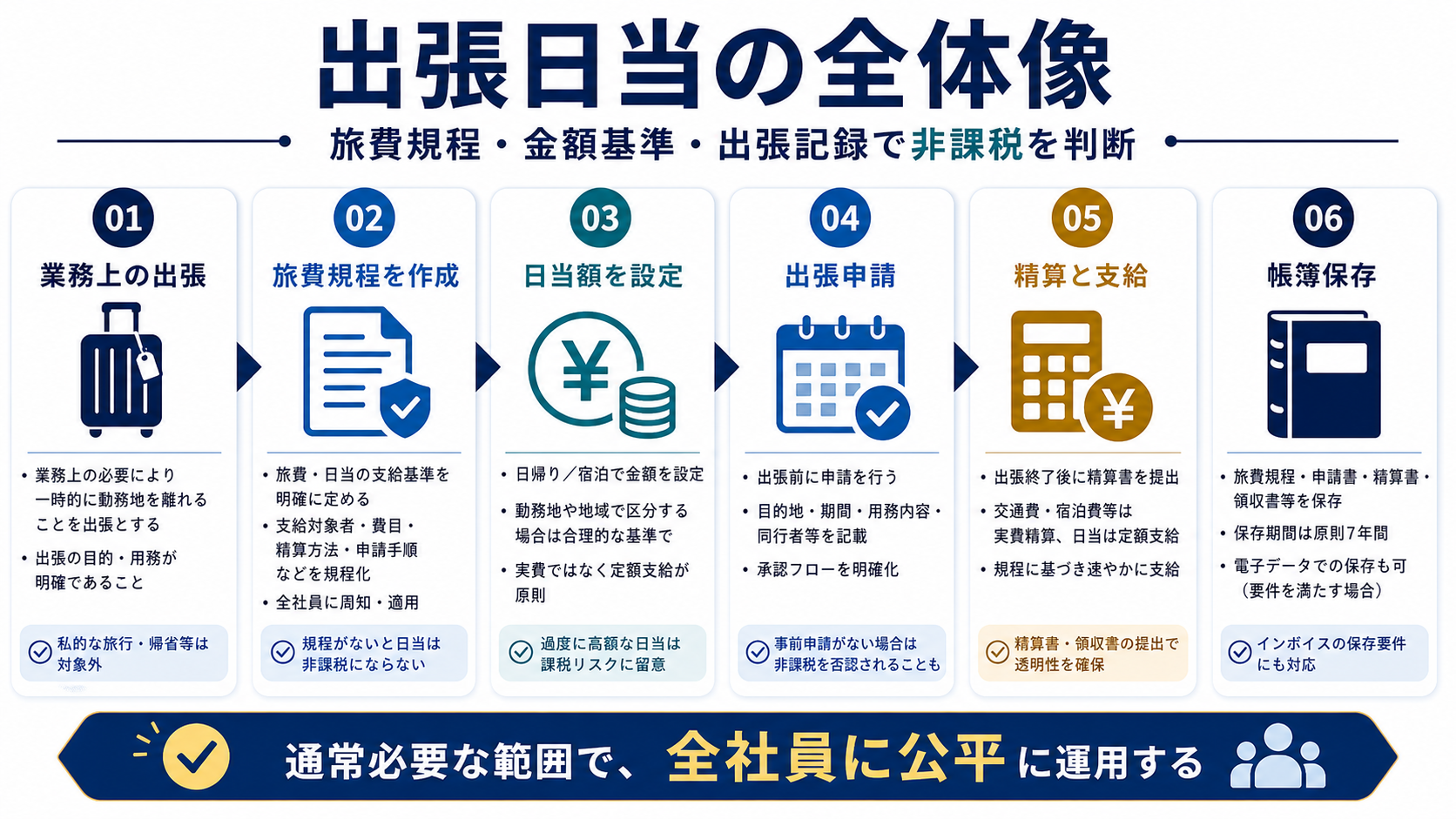

出張日当とは?2026年の基礎知識

出張日当の定義と役割

出張日当とは、業務上の出張で発生する食事、通信、雑費、拘束時間などの負担を補うため、会社が定額で支給する手当です。交通費や宿泊費のように実費精算する費用とは違い、旅費規程に基づいて定額支給する点が特徴です。

出張日当が非課税で検討される理由

出張日当は、通常必要と認められる範囲で支給される旅費であれば、給与ではなく旅費として整理できる可能性があります。つまり、従業員側では所得税の課税対象になりにくく、会社側では旅費交通費として経費処理しやすい設計が可能です。

出張日当を雑に導入した場合の3つのリスク

旅費規程がない、出張実態がない、日当額が高すぎる場合は、給与課税、源泉徴収漏れ、役員給与の損金性といった問題に発展します。出張日当は節税商品ではなく、出張負担を合理的に補う制度として設計する必要があります。

出張日当4種類の完全分類

出張日当は、すべての出張に同じ金額を支給する制度ではありません。日帰り、宿泊、海外、役職別に分けることで、通常必要な範囲を説明しやすくなります。

日帰り日当|近距離移動を対象にしすぎない

日帰り出張では、勤務地外、片道距離、拘束時間、訪問目的を基準にします。通常の営業訪問や通勤に近い移動まで日当対象にすると、給与課税リスクが高まります。

宿泊日当|拘束時間と滞在負担を補う

宿泊を伴う出張では、移動時間、現地滞在、食事、通信、夜間の拘束などを考慮して日帰りより高い日当を設定することがあります。宿泊費は実費精算、日当は定額支給と分けると運用しやすくなります。

海外日当|国内出張とは税務区分を分ける

海外出張の日当は、現地での食事・通信・治安・為替・拘束時間などを考慮して設計します。消費税の扱いは国内出張と異なるため、海外日当は精算書で明確に分けます。

役職別日当|責任や業務内容に応じて差をつける

役員、管理職、一般社員で日当額に差をつけることはあります。ただし、役員だけ極端に高い金額にすると、職務上の合理性より節税目的が強い支給と見られやすくなります。

| 分類 | 内容 | 確認ポイント |

|---|---|---|

| 日帰り日当 | 日帰り出張では、勤務地外、片道距離、拘束時間、訪問目的を基準にします。通常の営業訪問や通勤に近い移動まで日当対象にす… | 契約・規程・証憑で説明できる状態にする |

| 宿泊日当 | 宿泊を伴う出張では、移動時間、現地滞在、食事、通信、夜間の拘束などを考慮して日帰りより高い日当を設定することがありま… | 契約・規程・証憑で説明できる状態にする |

| 海外日当 | 海外出張の日当は、現地での食事・通信・治安・為替・拘束時間などを考慮して設計します。消費税の扱いは国内出張と異なるた… | 契約・規程・証憑で説明できる状態にする |

| 役職別日当 | 役員、管理職、一般社員で日当額に差をつけることはあります。ただし、役員だけ極端に高い金額にすると、職務上の合理性より… | 契約・規程・証憑で説明できる状態にする |

出張日当の非課税条件で押さえる6つの実務ポイント

ここからは、税務・経理で特に見られやすい要件を具体的に分解します。結論だけを暗記するより、どの資料で説明するかまで決めておく方が、実務では安全です。

旅費の非課税判断では、職務遂行上必要な旅行か、支給額が通常必要な範囲を著しく逸脱しないかを確認します。

国税庁:単身赴任者が会議等に併せて帰宅する場合に支給される旅費国内出張の出張旅費、宿泊費、日当は、通常必要と認められる部分について消費税の課税仕入れになる扱いを確認します。

国税庁:No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い出張旅費等は一定の帳簿保存で仕入税額控除が認められる場合があります。出張日当でも帳簿記載と出張記録を残すことが重要です。

国税庁:出張旅費、宿泊費、日当等に係る仕入税額控除の適用要件ポイント① 業務上の出張であること

出張日当は、会社の業務遂行に必要な移動に対して支給します。商談、研修、採用、現場訪問などの目的を出張申請書や復命書に残します。

ポイント② 通常必要な範囲の金額であること

非課税となる一律の上限額はありません。会社規模、役職、移動距離、宿泊有無、同業種水準から見て、第三者に説明できる金額にします。

ポイント③ 旅費規程に基づいて支給すること

日当は、支給時点で有効な旅費規程に基づいて支給します。後から規程を作ると、過去支給分の根拠としては弱くなります。

ポイント④ 特定の人だけに有利な支給にしないこと

一人社長や役員だけに高額支給する場合は特に注意が必要です。対象者、役職区分、金額差の理由を規程と金額設定メモに残します。

ポイント⑤ 出張実態の記録を残すこと

日当自体に領収書がないからこそ、出張申請、訪問先、日程、復命書、支給台帳を残します。定額支給であっても、出張があったことの証明は必要です。

ポイント⑥ 国内出張と海外出張を分けること

国内出張の日当は消費税の課税仕入れの論点がありますが、海外出張は扱いが異なります。国内外を分けない精算書は、消費税処理の誤りにつながります。

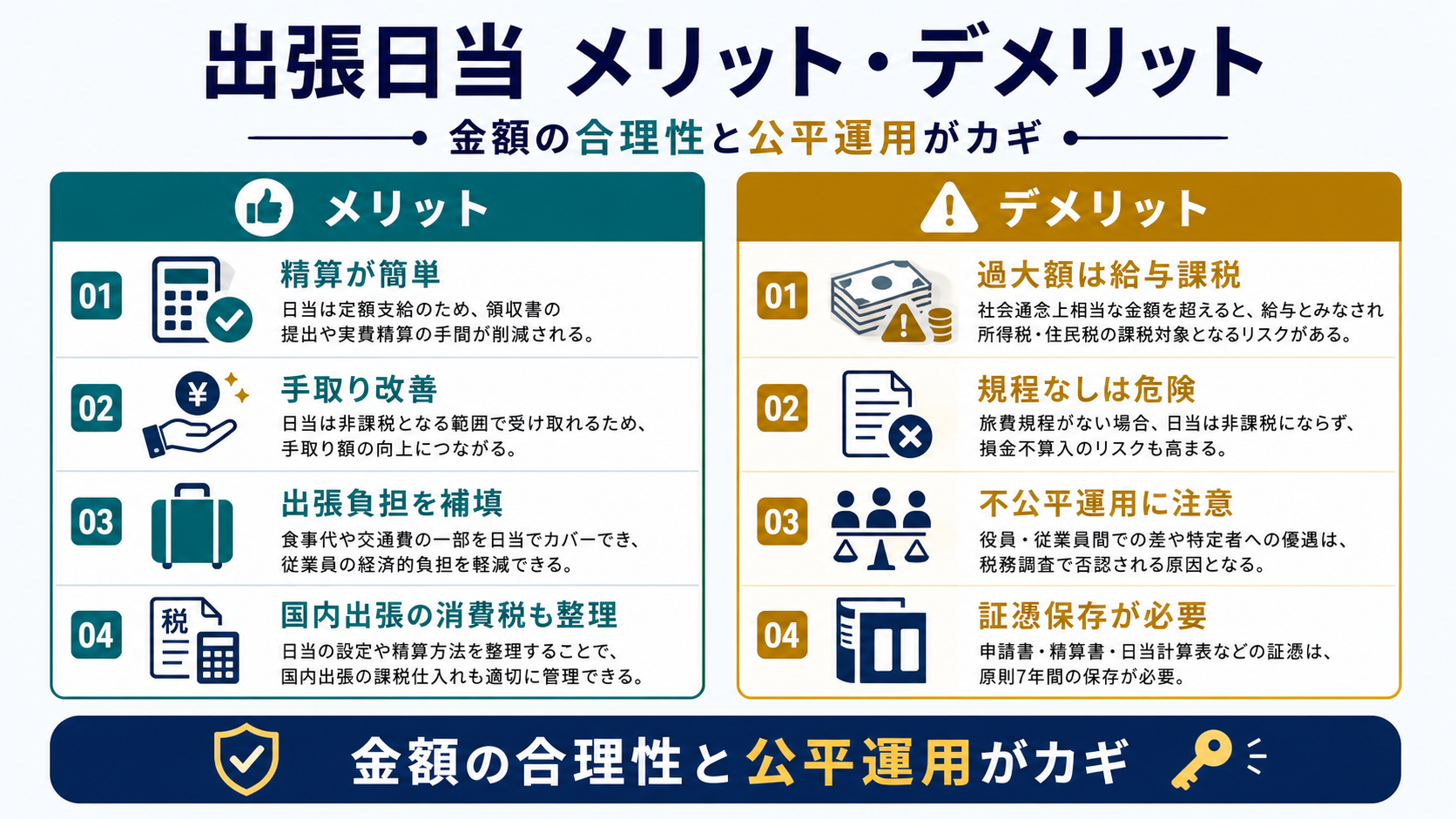

出張日当のメリットと使える会社

メリットは、節税額だけで判断すると失敗します。会社の運用に落とし込めるか、従業員や役員に公平に説明できるか、決算後も同じ処理を続けられるかまで見て判断します。

メリット① 精算業務を簡素化できる

旅費規程と申請・精算フローを統一していること。

少額の雑費精算を減らし、経理処理が早くなります。 ただし、メリットは制度を入れた瞬間に自動で発生するものではありません。対象者、金額、支給日、契約内容、保存資料がそろって初めて、会社の説明力が上がります。

| 確認する資料 | 判断基準 |

|---|---|

| 旅費規程、精算書、支給台帳。 | 税務調査で第三者に説明できるか |

メリット② 手取り改善につながる

通常必要な範囲の金額で、業務出張の実態があること。

給与を増やさず出張負担を補いやすくなります。 ただし、メリットは制度を入れた瞬間に自動で発生するものではありません。対象者、金額、支給日、契約内容、保存資料がそろって初めて、会社の説明力が上がります。

| 確認する資料 | 判断基準 |

|---|---|

| 出張記録、金額設定メモ、支給履歴。 | 税務調査で第三者に説明できるか |

メリット③ 出張負担を公平に補える

対象者と区分を規程化し、同じ条件では同じ扱いにすること。

出張が多い社員の不公平感を下げられます。 ただし、メリットは制度を入れた瞬間に自動で発生するものではありません。対象者、金額、支給日、契約内容、保存資料がそろって初めて、会社の説明力が上がります。

| 確認する資料 | 判断基準 |

|---|---|

| 対象者一覧、規程、支給台帳。 | 税務調査で第三者に説明できるか |

メリット④ 国内出張の消費税も整理できる

通常必要な範囲の国内出張として帳簿記載を整えること。

課税仕入れの整理がしやすくなります。 ただし、メリットは制度を入れた瞬間に自動で発生するものではありません。対象者、金額、支給日、契約内容、保存資料がそろって初めて、会社の説明力が上がります。

| 確認する資料 | 判断基準 |

|---|---|

| 帳簿、精算書、国内外区分。 | 税務調査で第三者に説明できるか |

| メリット | 成立する条件 | 経営上の効果 | 確認資料 |

|---|---|---|---|

| 精算業務を簡素化できる | 旅費規程と申請・精算フローを統一していること。 | 少額の雑費精算を減らし、経理処理が早くなります。 | 旅費規程、精算書、支給台帳。 |

| 手取り改善につながる | 通常必要な範囲の金額で、業務出張の実態があること。 | 給与を増やさず出張負担を補いやすくなります。 | 出張記録、金額設定メモ、支給履歴。 |

| 出張負担を公平に補える | 対象者と区分を規程化し、同じ条件では同じ扱いにすること。 | 出張が多い社員の不公平感を下げられます。 | 対象者一覧、規程、支給台帳。 |

| 国内出張の消費税も整理できる | 通常必要な範囲の国内出張として帳簿記載を整えること。 | 課税仕入れの整理がしやすくなります。 | 帳簿、精算書、国内外区分。 |

出張日当のデメリットと注意点

デメリットは、制度そのものよりも運用のズレから発生します。要件を満たさないまま処理すると、損金否認、給与課税、追加納税、資金繰り悪化につながるため、導入前に潰しておく必要があります。

注意点① 過大額は給与課税される

この注意点が問題になりやすいのは、役員だけ高額、根拠なく高い、出張実態に比べて過大な場合です。

会社への影響は、源泉徴収漏れや役員給与の損金性が問題になります。 放置すると、追加納税、修正処理、社内説明、資金繰りの悪化につながります。

注意点② 規程なし支給は危険

この注意点が問題になりやすいのは、口頭ルールや都度判断で支給している場合です。

会社への影響は、非課税旅費としての説明が弱くなります。 放置すると、追加納税、修正処理、社内説明、資金繰りの悪化につながります。

注意点③ 不公平運用に注意

この注意点が問題になりやすいのは、特定役員や特定社員だけに支給している場合です。

会社への影響は、社内不満や利益供与の印象が出ます。 放置すると、追加納税、修正処理、社内説明、資金繰りの悪化につながります。

注意点④ 証憑保存が必要

この注意点が問題になりやすいのは、領収書不要だから記録も不要と考えている場合です。

会社への影響は、出張実態を説明できなくなります。 放置すると、追加納税、修正処理、社内説明、資金繰りの悪化につながります。

| 注意点 | 起きやすい場面 | 会社への影響 | 対策 |

|---|---|---|---|

| 過大額は給与課税される | 役員だけ高額、根拠なく高い、出張実態に比べて過大な場合。 | 源泉徴収漏れや役員給与の損金性が問題になります。 | 金額設定メモと年1回の見直しを行います。 |

| 規程なし支給は危険 | 口頭ルールや都度判断で支給している場合。 | 非課税旅費としての説明が弱くなります。 | 支給前に旅費規程を作成します。 |

| 不公平運用に注意 | 特定役員や特定社員だけに支給している場合。 | 社内不満や利益供与の印象が出ます。 | 対象者と支給基準を明文化します。 |

| 証憑保存が必要 | 領収書不要だから記録も不要と考えている場合。 | 出張実態を説明できなくなります。 | 申請、報告、精算、帳簿を保存します。 |

出張日当の導入・運用実践6ステップ

制度を安全に使うには、決算直前に急いで処理するのではなく、規程・契約・通知・支払・証憑保存の順番を決めておくことが大切です。

業種別・出張日当の活用パターン5選

事例① 営業会社|訪問件数が多い社員の負担を定額で補う

交通費は領収書で実費精算し、日当は拘束時間や訪問エリアに応じて定額支給します。少額の飲食・通信費まで細かく精算しないため、経理工数を抑えながら公平性を保てます。

事例② 一人社長法人|出張実態を資料で残す前提で導入

一人社長は承認者と出張者が同じになりやすいため、出張目的、訪問先、面談記録、交通履歴を厚めに残します。日当額は控えめに設定し、金額根拠を残すことが重要です。

事例③ 展示会・研修参加|宿泊日当と実費を分ける

展示会、セミナー、研修参加では、参加証、申込書、プログラム、復命書を残します。宿泊費は実費、日当は定額に分けると、支給根拠が整理しやすくなります。

事例④ 海外出張|海外日当と国内移動費を分離

海外出張では、現地日当、航空券、国内空港までの移動費、宿泊費を分けます。国内部分と海外部分の消費税区分を混同しないよう、精算書を分ける運用が有効です。

事例⑤ 現場訪問型ビジネス|日帰り出張の対象範囲を限定

建設、保守、士業、コンサルでは日帰り移動が多くなります。通常の勤務範囲と出張を切り分け、距離や拘束時間の基準を明確にして過大支給を防ぎます。

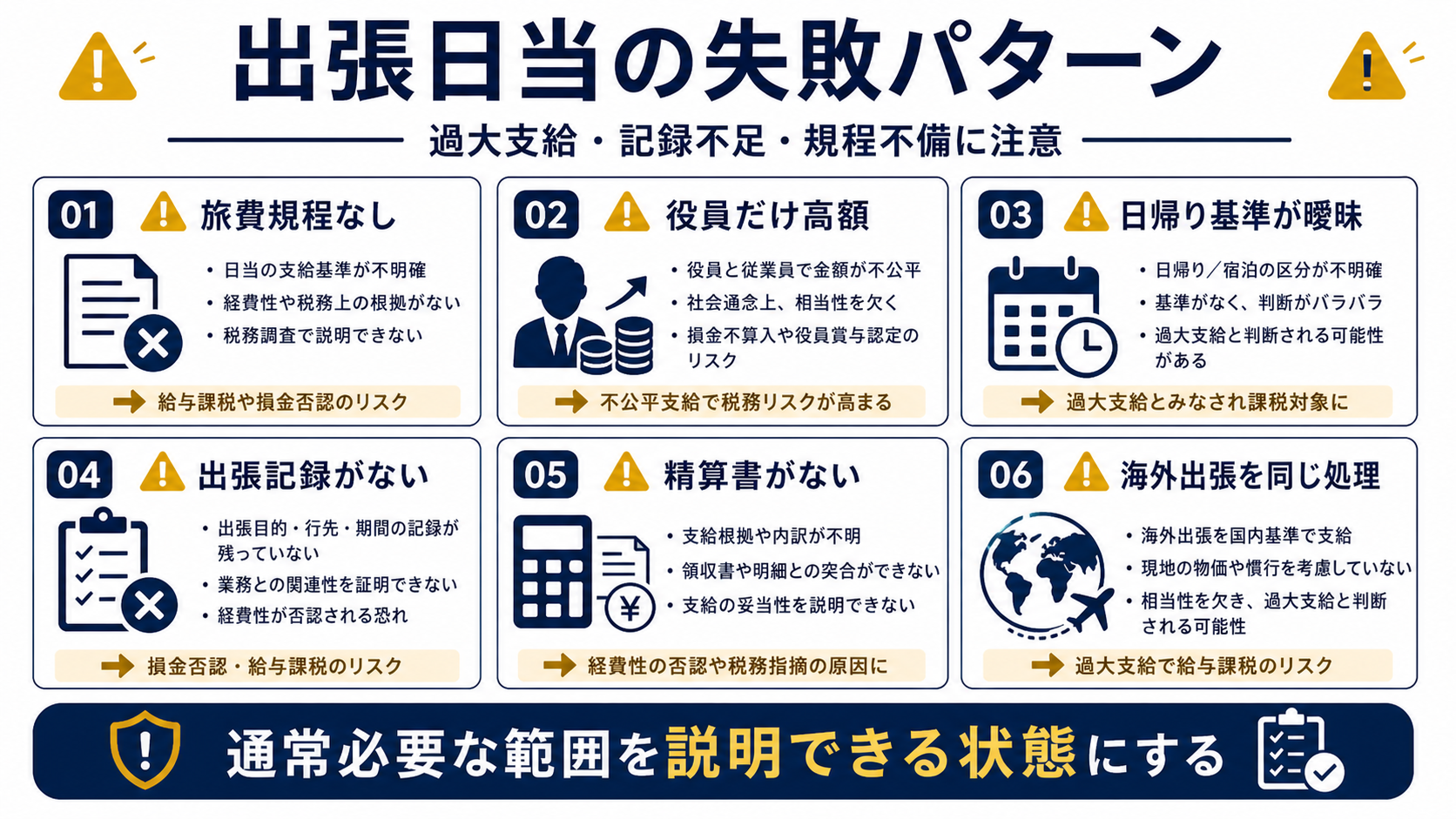

よくある5つの失敗パターンと対策

ここでは、税務調査や決算後の見直しで問題になりやすい運用ミスを整理します。失敗の多くは、制度を知らなかったことではなく、証拠が残っていないことから起こります。

失敗① 旅費規程なしで支給する

給与課税や損金性の説明が弱くなります。

防ぐには、支給開始前に規程と承認記録を作ります。 その場の判断で処理せず、決算前から資料と承認フローを作っておくことが重要です。

失敗② 役員だけ高額にする

過大役員給与や利益供与と見られやすくなります。

防ぐには、役職差は設けても、金額根拠を残します。 その場の判断で処理せず、決算前から資料と承認フローを作っておくことが重要です。

失敗③ 日帰り基準が曖昧

通常業務や近距離移動にも支給されます。

防ぐには、距離・時間・勤務地外の基準を規程化します。 その場の判断で処理せず、決算前から資料と承認フローを作っておくことが重要です。

失敗④ 出張記録がない

業務上の出張だったことを説明できません。

防ぐには、申請書、復命書、訪問先記録を保存します。 その場の判断で処理せず、決算前から資料と承認フローを作っておくことが重要です。

失敗⑤ 海外出張を同じ処理にする

消費税区分を誤る可能性があります。

防ぐには、国内外区分を精算書に入れます。 その場の判断で処理せず、決算前から資料と承認フローを作っておくことが重要です。

| No. | 避けたい運用ミス |

|---|---|

| 1 | 旅費規程なしで支給する |

| 2 | 役員だけ高額にする |

| 3 | 日帰り基準が曖昧 |

| 4 | 出張記録がない |

| 5 | 海外出張を同じ処理にする |

出張日当・実費精算・役員報酬の比較

同じ節税・経費処理でも、制度ごとに使える場面とリスクは違います。似ている制度を混同すると、正しい要件を外してしまうため、導入前に比較しておきましょう。

| 制度 | 目的 | 税務上の見方 | 注意点 |

|---|---|---|---|

| 出張日当 | 出張中の通常必要な負担を定額で補います。 | 規程と合理的金額があれば非課税旅費として扱える余地があります。 | 過大額、規程なし、記録なしは危険です。 |

| 実費精算 | 交通費や宿泊費を実額で精算します。 | 業務上必要な実費として処理します。 | 領収書と明細保存が必要です。 |

| 役員報酬増額 | 役員の収入を増やします。 | 給与として所得税・住民税・社会保険の対象です。 | 定期同額給与など法人税ルールに注意します。 |

| 出張旅費規程 | 出張費全体のルールを整えます。 | 日当運用の土台になります。 | 規程だけでなく運用が必要です。 |

出張日当の導入前チェックリスト10項目

| No. | 確認項目 | 未対応時の判断 |

|---|---|---|

| 1 | 旅費規程に日当の支給対象者を書いている | 未対応なら導入前に整備 |

| 2 | 日帰り、宿泊、海外で日当額を分けている | 未対応なら導入前に整備 |

| 3 | 役職別に差をつける理由を説明できる | 未対応なら導入前に整備 |

| 4 | 日当額の根拠資料を保存している | 未対応なら導入前に整備 |

| 5 | 出張申請書に目的、訪問先、日程を残している | 未対応なら導入前に整備 |

| 6 | 復命書や報告書で出張結果を残している | 未対応なら導入前に整備 |

| 7 | 支給台帳で支給日、支給額、出張者を追える | 未対応なら導入前に整備 |

| 8 | 国内外の消費税区分を精算書で分けている | 未対応なら導入前に整備 |

| 9 | 役員だけ過大な日当になっていない | 未対応なら導入前に整備 |

| 10 | 年1回、支給額と出張実態を見直している | 未対応なら導入前に整備 |

出張日当の導入前セルフチェック

よくある質問(FAQ)

Q1. 出張日当はいくらまで非課税ですか?

一律の法定上限はありません。業務内容、役職、出張距離、宿泊有無、同業種水準から通常必要な範囲で説明できる金額にします。

Q2. 一人社長でも出張日当を出せますか?

可能性はありますが、旅費規程、出張実態、申請・報告、金額根拠が特に重要です。

Q3. 日帰り出張にも日当を出せますか?

出せる場合があります。ただし、距離・時間・勤務地外などの基準を規程化します。

Q4. 出張日当は領収書が必要ですか?

日当自体は定額支給ですが、出張申請、訪問先、日程、精算書、支給台帳などの記録は必要です。

Q5. 国内出張の日当は消費税の課税仕入れになりますか?

通常必要と認められる部分は課税仕入れとして扱われるとされています。帳簿記載と国内外区分を保存します。

Q6. 海外出張の日当も同じ扱いですか?

消費税では国内出張と扱いが異なるため、海外出張の日当は国内出張と分けて確認します。

まとめ

出張日当は、正しく設計すれば、出張者の負担補填、精算業務の簡素化、国内出張の消費税処理の整理に役立ちます。

導入前に、旅費規程、金額根拠、出張申請、復命書、精算書、支給台帳、国内外の消費税区分を整えましょう。