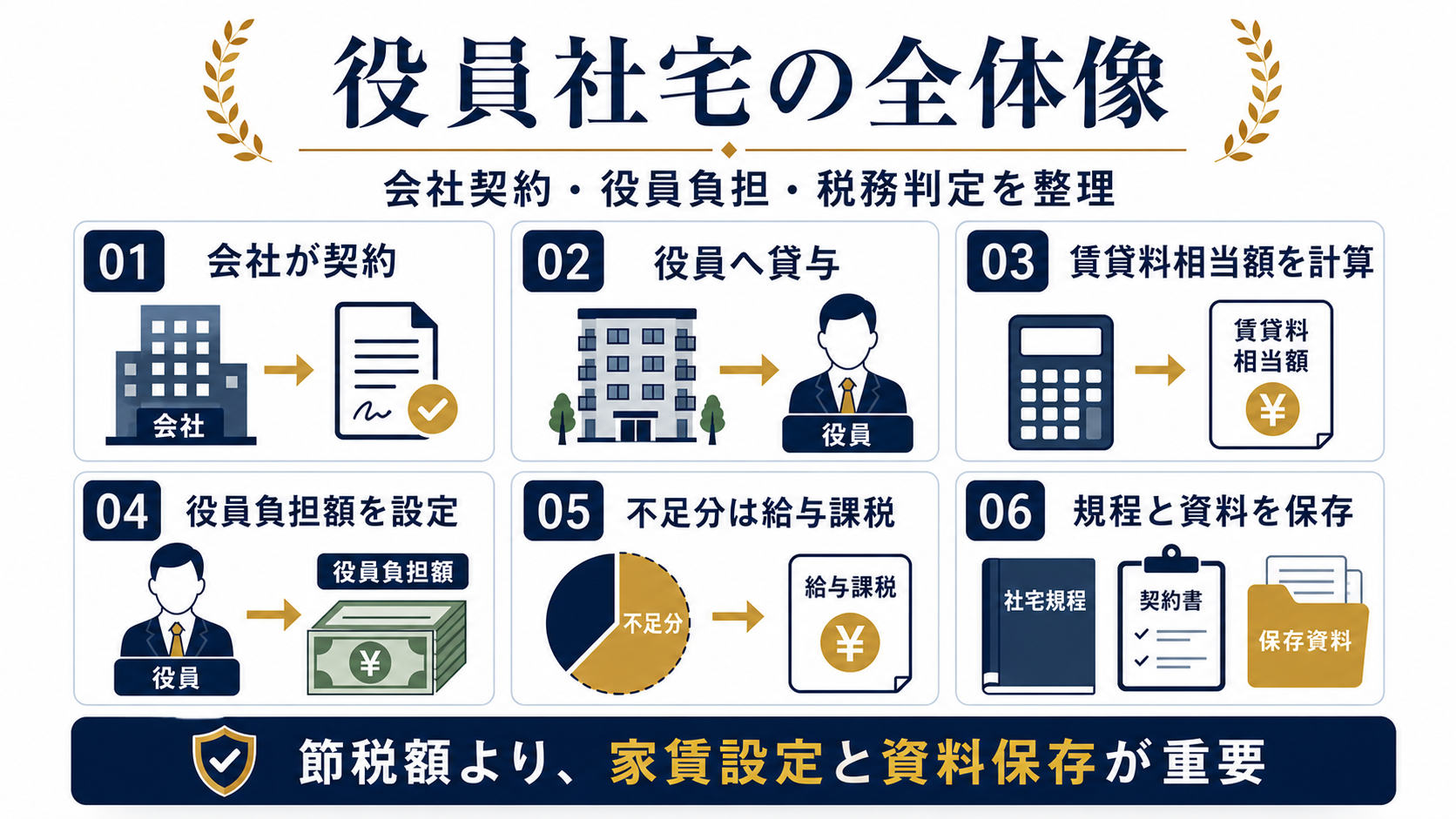

役員社宅は、会社が住宅を契約・保有して役員へ貸与し、適正な社宅家賃を受け取ることで、役員の手取り改善と法人の福利厚生設計を両立しやすい制度です。

ただし、役員社宅は「会社が家賃を払えば全部節税」という制度ではありません。賃貸料相当額、豪華社宅判定、契約名義、固定資産税資料、社宅規程、退去時精算まで説明できなければ、差額が役員給与として課税されるリスクがあります。

この記事では、役員社宅の仕組み、国税庁の計算ルール、経理処理、メリット・デメリット、失敗パターン、導入前チェックまで、経営者が導入判断できる粒度で整理します。

役員社宅とは?会社が住宅を用意して役員へ貸与する制度

役員社宅とは、法人が契約者または所有者となって住宅を用意し、その住宅を役員へ貸与する仕組みです。役員個人が契約した家賃を会社が補助する住宅手当とは扱いが異なります。

税務上の中心は、役員から毎月いくら社宅家賃を受け取るかです。適正額を受け取っていれば給与課税を避けやすくなりますが、低すぎると経済的利益として役員給与になる可能性があります。

役員社宅の税務ルールは賃貸料相当額と豪華社宅判定が中心

役員社宅で最初に確認するのは、社宅が小規模住宅か、小規模でない住宅か、豪華社宅に当たるかです。区分により賃貸料相当額の計算が変わります。

社宅家賃を適当に「家賃の10%」などで決めるのは危険です。役員社宅は従業員社宅より判断が厳しくなりやすく、特に床面積の大きい物件、高級物件、役員の嗜好が強い設備がある物件は慎重に扱います。

役員へ社宅を貸す場合、一定の賃貸料相当額を受け取っていれば給与として課税されないという考え方と、住宅区分別の計算方法を確認します。

国税庁:No.2600 役員に社宅などを貸したとき住宅の貸付けは、契約や利用実態が住宅用であることなどを前提に消費税が非課税となる扱いを確認します。事務所兼用、駐車場、短期貸付けは別途確認が必要です。

国税庁:No.6225 地代、家賃や権利金、敷金など従業員社宅と役員社宅は似ていますが、給与課税を避けるための基準や計算の考え方が異なります。社内制度をまとめる場合は両方を分けて確認します。

国税庁:No.2597 使用人に社宅や寮などを貸したとき役員社宅の判定で見るポイント

| 確認項目 | 見る理由 | 実務で必要な資料 | 雑に進めた場合のリスク |

|---|---|---|---|

| 小規模住宅か | 小規模住宅に該当するかで賃貸料相当額の計算が変わります。 | 登記簿、間取り図、専有面積、共用部分の按分資料 | 本来より低い家賃設定になり、差額が給与課税される可能性があります。 |

| 法人所有か借上か | 自社所有と借上では小規模でない住宅の計算が変わります。 | 賃貸借契約書、支払家賃、固定資産税課税標準額 | 家主へ払う家賃だけで判断し、賃貸料相当額の根拠が不足します。 |

| 豪華社宅か | 豪華社宅は通常の算式ではなく、通常支払うべき使用料相当額が論点になります。 | 床面積、取得価額、内外装、設備、近隣相場 | 会社負担分の多くが役員給与と見られる可能性があります。 |

| 役員負担額 | 賃貸料相当額以上を毎月徴収しているかが中心です。 | 給与台帳、役員負担額の入金記録、社宅使用契約書 | 無償貸与や低額貸与として、源泉徴収漏れが発生します。 |

役員社宅と住宅手当の違い

| 項目 | 役員社宅 | 住宅手当・個人契約補助 | 判断のポイント |

|---|---|---|---|

| 契約主体 | 法人が契約または所有します。 | 役員個人が契約し、会社が手当を払います。 | 社宅貸与の実態があるかで扱いが分かれます。 |

| 役員側の扱い | 適正な賃貸料相当額を負担すれば給与課税を避けやすいです。 | 原則として給与として扱われます。 | 名目ではなく契約と支払いの実態を見ます。 |

| 会社側の管理 | 契約、規程、資料保存が必要です。 | 給与計算と源泉徴収で処理します。 | 管理工数と節税効果を比較します。 |

役員社宅の経理処理と残すべき資料

役員社宅は、法人が家主に支払う家賃、役員から受け取る社宅使用料、敷金・礼金・更新料、退去時精算を分けて管理します。会計処理だけでなく、なぜその金額を役員から徴収したのかを説明できる資料が重要です。

特に借上物件では、固定資産税課税標準額が貸主側資料に依存するため、取得できない場合の代替資料や計算根拠を税理士と整理しておく必要があります。

| 資料 | 保存する理由 | 税務調査で見られやすい点 |

|---|---|---|

| 賃貸借契約書 | 法人契約であること、用途が住宅であること、家賃・共益費・駐車場の内訳を確認するためです。 | 個人契約を会社が負担していないか、事務所利用が混ざっていないか。 |

| 社宅使用契約書 | 役員へ貸与している事実、役員負担額、入退去条件を明確にするためです。 | 役員負担額が実際に徴収されているか、無償貸与になっていないか。 |

| 固定資産税課税標準額の資料 | 賃貸料相当額の計算根拠になります。 | 計算根拠がなく、家賃負担割合だけで決めていないか。 |

| 社宅規程・取締役会議事録 | 対象者、負担率、承認手続、会社負担の理由を説明するためです。 | 特定役員だけの恣意的な利益供与になっていないか。 |

| 給与台帳・入金記録 | 役員負担額を毎月徴収していることを示します。 | 未徴収月、精算漏れ、役員貸付金化していないか。 |

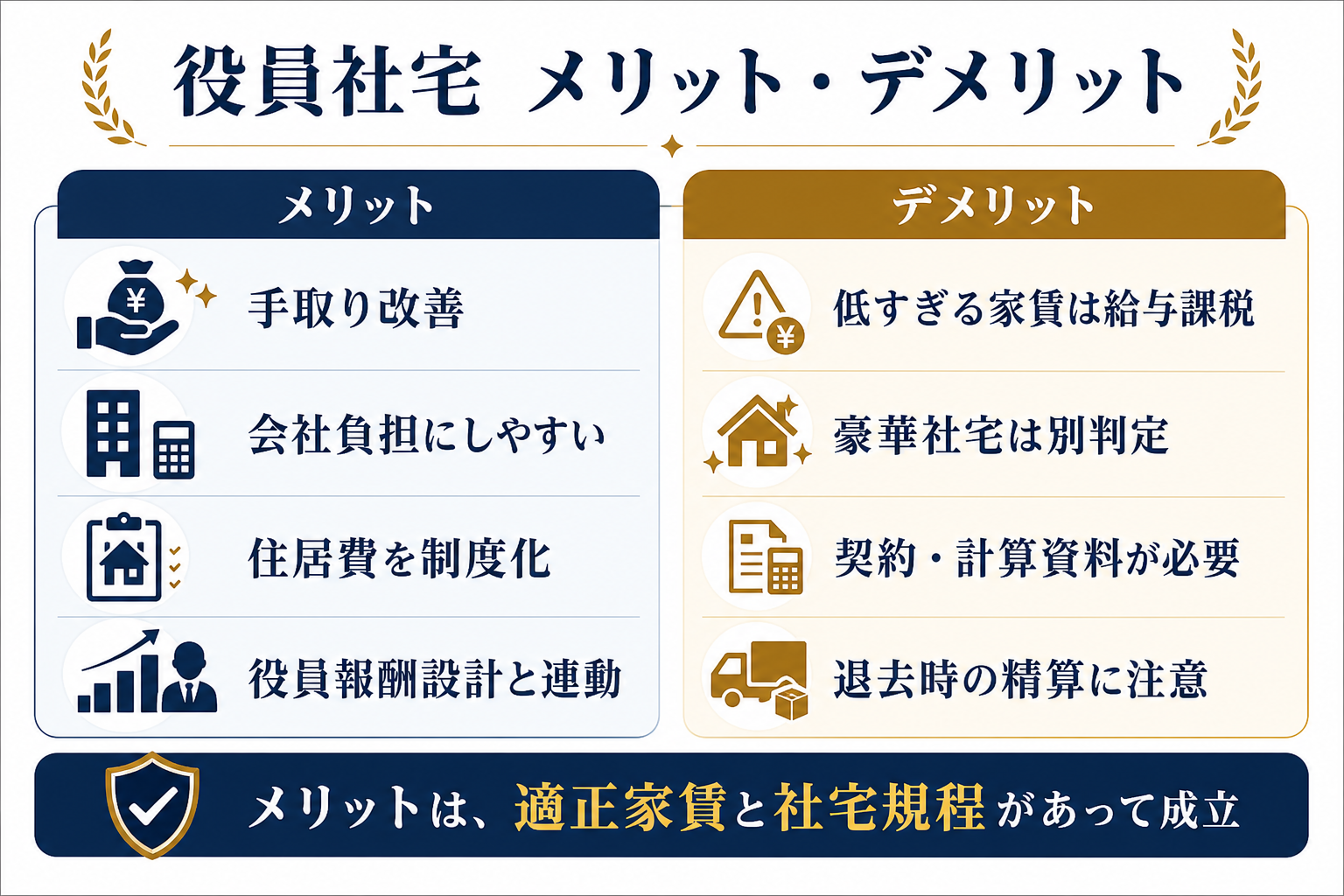

役員社宅のメリット・デメリットを条件と回避策まで整理

メリットは、税額だけでなく「制度として説明できる条件」が揃って初めて成立します。デメリットも、何が起きるかだけでなく、どの資料を残せば避けやすいかまで見ておきます。

メリットの詳細

| メリット | 成立する条件 | 経営上の効果 | 確認資料 |

|---|---|---|---|

| 役員の手取りを改善しやすい | 法人契約の社宅として実態があり、賃貸料相当額以上を役員から徴収していること。 | 給与を増やすより社会保険料や所得税の負担を抑えながら住居コストを設計しやすくなります。 | 社宅規程、賃貸借契約書、賃貸料相当額の計算書、給与台帳。 |

| 会社の福利厚生として制度化できる | 役員だけでなく従業員社宅との整合を取り、対象者や負担基準を規程化すること。 | 採用、転勤、遠方役員の赴任などで会社の住宅支援を説明しやすくなります。 | 社宅規程、対象者一覧、承認フロー、入退去ルール。 |

| 役員報酬設計と連動できる | 役員報酬、社宅使用料、退職金、社会保険料を同時に試算すること。 | 単に役員報酬を上げるより、手取りと会社負担を比較しながら設計できます。 | 役員報酬シミュレーション、議事録、月額負担表。 |

| 長期利用なら管理コストを回収しやすい | 短期退去ではなく、数年単位で利用する見込みがあること。 | 契約事務や資料収集の手間に見合う効果を得やすくなります。 | 入居予定期間、更新条件、退去時精算ルール。 |

デメリットと回避策

| デメリット | 起きやすい場面 | 会社への影響 | 回避策 |

|---|---|---|---|

| 低すぎる社宅家賃は給与課税される | 役員負担額を家賃の一部だけで決め、賃貸料相当額の計算をしていない場合。 | 差額が役員給与になり、源泉所得税、社会保険、役員給与の損金算入可否まで波及します。 | 毎年の計算書を作り、固定資産税資料や床面積を保存し、役員負担額を見直します。 |

| 豪華社宅は通常の算式が使えない可能性がある | 広すぎる物件、高級設備、プール、趣味性の強い内装などがある場合。 | 会社負担の合理性が弱くなり、役員への利益供与と見られやすくなります。 | 床面積、設備、賃料相場を確認し、該当しそうなら通常相場で設計します。 |

| 固定資産税資料の取得が面倒 | 借上物件で貸主から課税標準額資料を入手できない場合。 | 計算根拠が弱く、税務調査で説明に時間がかかります。 | 契約前に資料取得可否を確認し、難しい場合は代替資料と税理士見解を残します。 |

| 退去・転貸・事務所兼用で処理が乱れやすい | 退去精算、原状回復、駐車場、在宅事務所利用が混ざる場合。 | 住宅貸付け、役員給与、消費税、会社経費の区分が曖昧になります。 | 契約内訳を分け、私用・事業用・住宅用を月次で確認します。 |

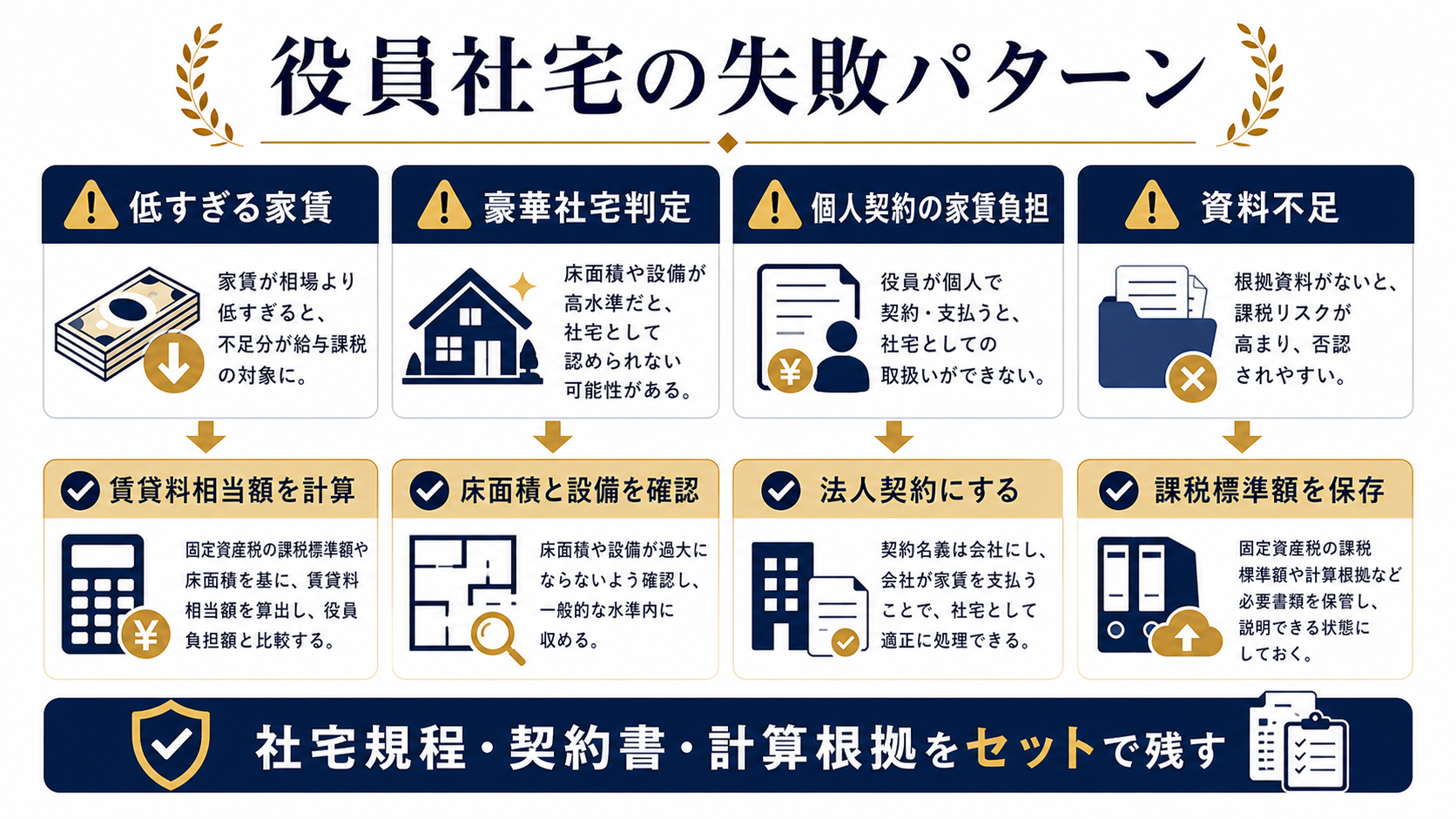

役員社宅で失敗しやすいパターンと回避策

| 失敗パターン | 起きる問題 | 回避策 |

|---|---|---|

| 個人契約のまま会社が家賃を払う | 社宅貸与ではなく住宅手当と見られやすく、役員給与として処理が必要になります。 | 法人契約に変更し、社宅使用契約と役員負担額の徴収をセットで整えます。 |

| 家賃負担額を感覚で決める | 固定資産税課税標準額や床面積を使った計算根拠がなく、低額貸与と判断されやすくなります。 | 小規模住宅かどうかを判定し、計算書を毎年保存します。 |

| 豪華社宅なのに通常計算で進める | 通常の社宅とは認められず、相場家賃との差額課税が問題になります。 | 床面積、設備、内外装、賃料水準を確認し、税理士へ事前相談します。 |

| 役員負担額を給与天引きしていない | 徴収漏れが積み上がると、給与課税や役員貸付金の論点になります。 | 給与計算で毎月控除し、入金記録と台帳を一致させます。 |

| 駐車場や事務所利用を混ぜる | 住宅用家賃と事業用部分、駐車場部分で消費税や経費性が変わります。 | 契約書の内訳を確認し、住宅部分とその他を分けて処理します。 |

金額の有利さだけを説明して、契約名義、規程、計算根拠、承認記録、実態資料が残っていないケースです。制度を使うなら、毎月の処理と保存資料まで同時に設計します。

役員社宅の節税効果は給与増額との比較で見る

役員社宅の効果は、会社が払う家賃だけで判断しません。役員報酬を増やして手取りを上げる場合と、社宅制度で住居コストを会社負担にする場合を並べて比較します。

比較では、法人税だけでなく、源泉所得税、住民税、社会保険料、会社の家賃負担、役員負担額、退去時精算まで入れると判断がぶれにくくなります。

役員社宅が向いている会社・向いていない会社

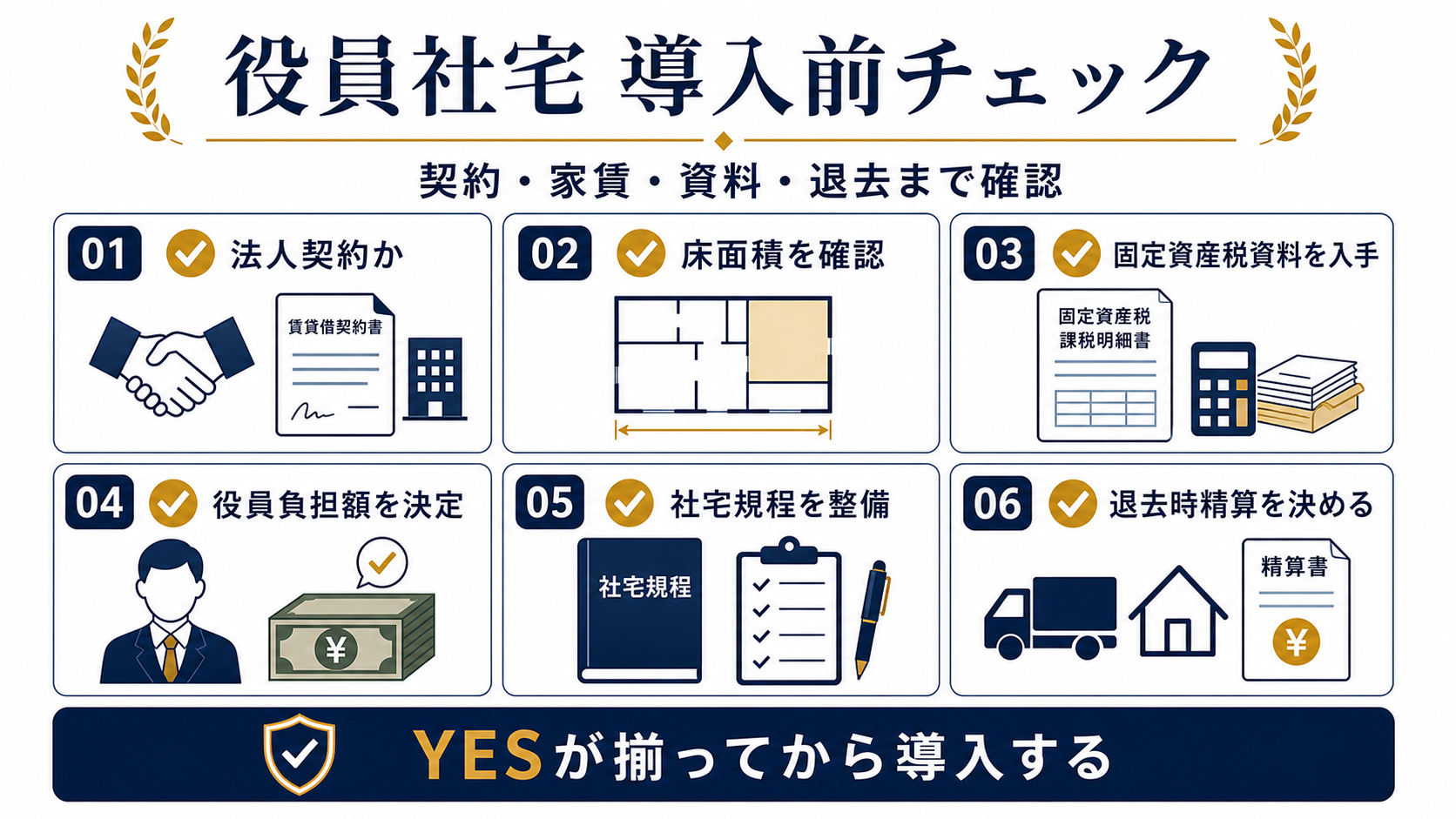

役員社宅の導入手順と社内チェック

役員社宅は、契約後に税務処理を合わせるより、物件選定前に判定資料を集めるほうが安全です。特に役員社宅は、従業員社宅より金額や物件グレードの説明が重要になります。

役員社宅の導入前セルフチェック

役員社宅・住宅手当・従業員社宅の比較

| 制度 | 主な対象 | 給与課税を避ける条件 | 向いている場面 | 注意点 |

|---|---|---|---|---|

| 役員社宅 | 役員、代表者、取締役 | 役員社宅の賃貸料相当額以上を徴収し、豪華社宅でないことを確認します。 | 役員の住居費を会社制度として設計したい場合。 | 従業員社宅より判定資料と説明責任が重くなります。 |

| 従業員社宅 | 使用人、転勤者、採用対象者 | 賃貸料相当額の50%以上を徴収する扱いを確認します。 | 福利厚生、採用、転勤支援に向きます。 | 固定資産税資料が必要で、住宅手当とは区別します。 |

| 住宅手当 | 役員・従業員どちらもあり得る | 原則として給与として扱う前提で設計します。 | 制度運用を簡単にしたい場合。 | 所得税・住民税・社会保険料の対象になりやすいです。 |

| 個人契約の家賃補助 | 個人が契約する住宅 | 社宅貸与とは認められにくいです。 | 例外的な短期補助など。 | 給与課税と源泉徴収漏れに注意します。 |

役員社宅のよくある質問

役員社宅は家賃の何割を役員が払えばよいですか?

一律の割合では判断できません。小規模住宅か、小規模でない住宅か、法人所有か借上か、豪華社宅かで賃貸料相当額の計算が変わります。

役員社宅は代表者1人だけでも使えますか?

使える可能性はあります。ただし、法人契約、社宅規程、賃貸料相当額、役員負担額の徴収、物件の合理性を説明できる状態にします。

豪華社宅になるとどうなりますか?

通常の計算式ではなく、通常支払うべき使用料相当額が問題になります。高級物件、大規模物件、特殊設備がある物件は事前確認が必要です。

個人契約の家賃を会社が払う形でもよいですか?

社宅貸与とは認められず、住宅手当として給与課税される可能性が高くなります。原則として法人契約に整えるべきです。

役員社宅の消費税はどうなりますか?

住宅の貸付けは一定要件のもと非課税とされます。一方、事務所利用、駐車場、短期貸付けなどは扱いが変わるため、契約内訳を確認します。

社宅規程は必須ですか?

法律上の形式だけでなく、税務説明と社内公平性のために作成をおすすめします。対象者、負担額、入退去、退職時精算を決めておくと運用が安定します。

役員社宅のまとめ

役員社宅は、正しく設計すれば役員の手取り改善と会社の住居支援を両立しやすい制度です。ただし、節税効果だけを見て契約すると、低額貸与、豪華社宅、個人契約補助、資料不足で給与課税リスクが出ます。

導入前に、法人契約、賃貸料相当額、役員負担額、社宅規程、固定資産税資料、退去時精算を揃えましょう。税務上の説明ができる状態まで作ってから使うことが、役員社宅の一番大事なポイントです。