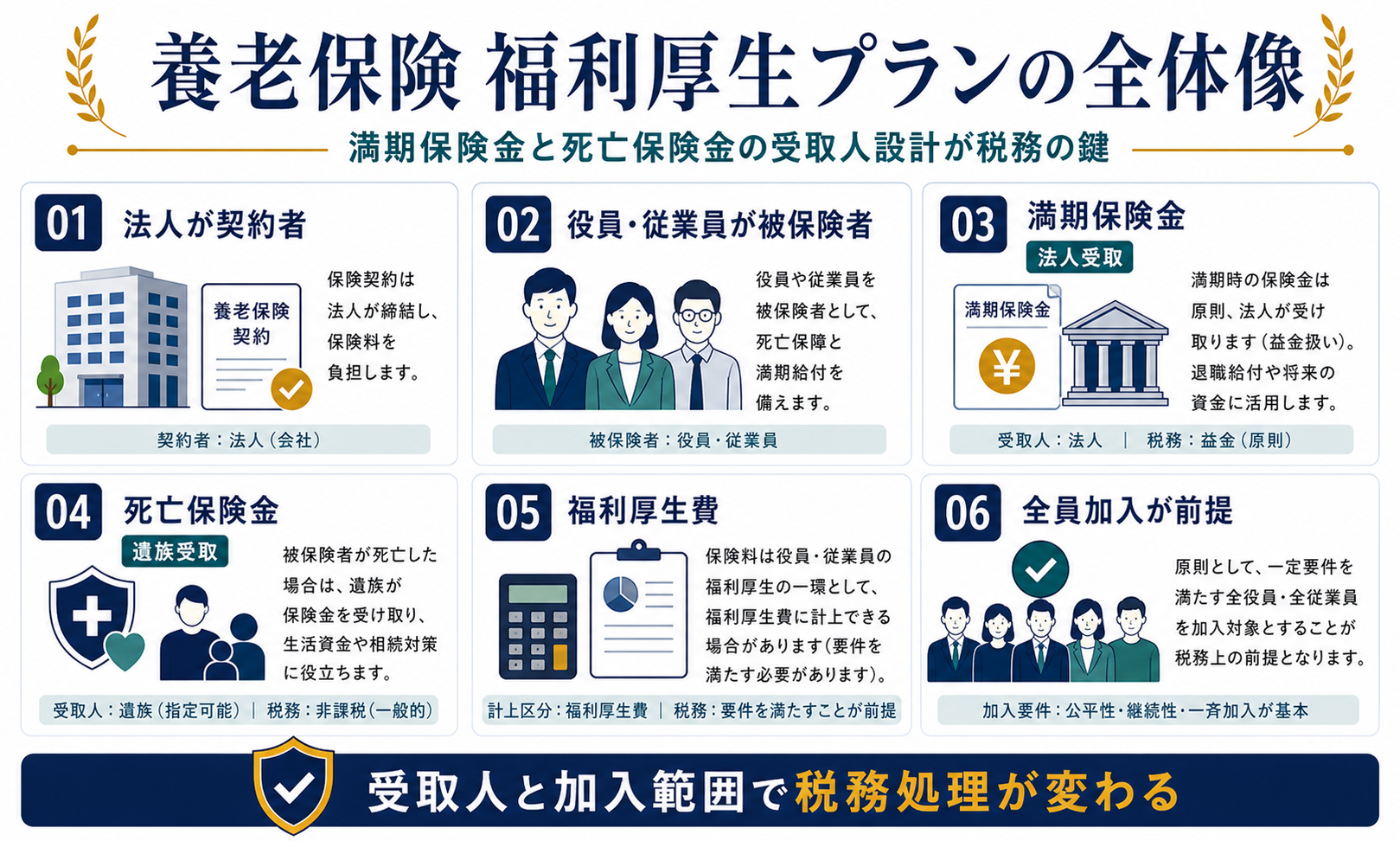

養老保険の福利厚生プランは、満期保険金と死亡保険金の受取人設計で税務処理が変わる法人保険です。

典型的には、法人を契約者、役員・従業員を被保険者、満期保険金を法人、死亡保険金を遺族が受け取る設計で検討されます。この場合、保険料の2分の1を資産計上し、2分の1を福利厚生費等として処理する考え方があります。

ただし、役員だけ、特定社員だけなど加入範囲が偏ると、給与課税や役員給与として扱われるリスクがあります。福利厚生プランは税務処理より先に、制度目的、加入範囲、規程、従業員説明、満期時の資金使途を整えることが重要です。

養老保険の福利厚生プランとは?受取人設計が税務の鍵

養老保険は、満期時には満期保険金、保険期間中に死亡した場合には死亡保険金が支払われる保険です。法人の福利厚生プランでは、法人が契約者となり、役員・従業員を被保険者にします。

重要なのは受取人です。満期保険金を法人、死亡保険金を被保険者の遺族とする設計では、会社の資産形成と従業員の死亡保障を組み合わせることになります。

国税庁は、法人が支払った養老保険の保険料について、死亡保険金・満期保険金の受取人に応じた取扱いを整理しています。福利厚生プランでは受取人設計が出発点です。

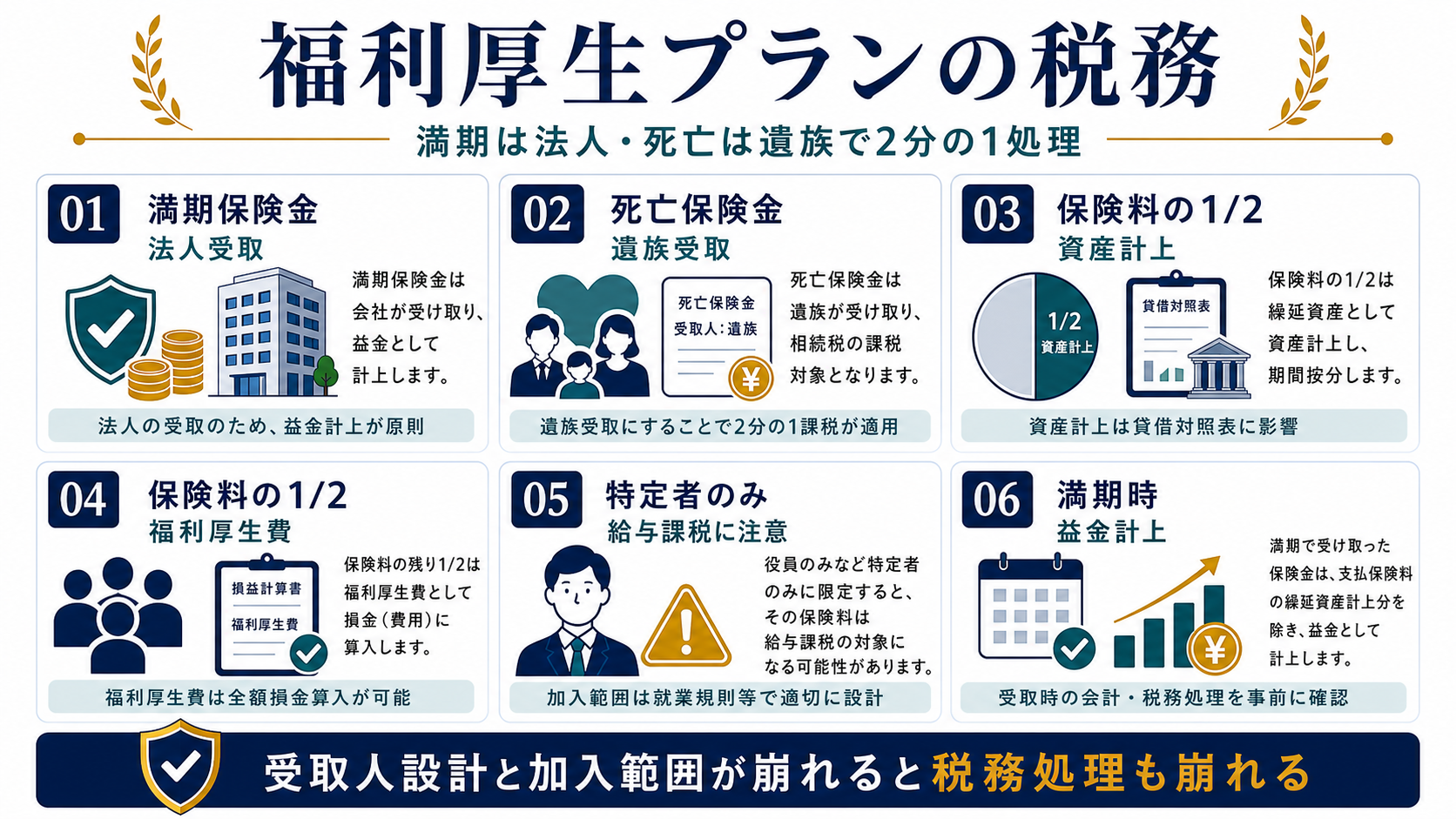

国税庁:養老保険の保険料の取扱い(令和元年7月8日以後契約分)税務処理:満期は法人・死亡は遺族で2分の1処理

満期保険金を法人、死亡保険金を役員・従業員の遺族が受け取る養老保険で、加入範囲が福利厚生として合理的に設計されている場合、支払保険料の2分の1を資産計上し、2分の1を福利厚生費等として処理する考え方があります。

一方、満期保険金も死亡保険金も法人が受け取る設計では、保険料は資産計上が中心になります。死亡保険金も満期保険金も役員・従業員側が受け取る設計では、給与として扱われる可能性があります。

| 受取人設計 | 主な税務処理 | 注意点 |

|---|---|---|

| 満期:法人/死亡:遺族 | 2分の1資産計上、2分の1福利厚生費等 | 加入範囲が公平であることが重要 |

| 満期:法人/死亡:法人 | 資産計上が中心 | 福利厚生費にはなりにくい |

| 満期:本人側/死亡:本人側 | 給与課税の可能性 | 役員のみの場合は役員給与にも注意 |

法人税基本通達では、養老保険の保険料について、満期保険金・死亡保険金の受取人ごとに資産計上、給与、福利厚生費等の取扱いが整理されています。

国税庁:法人税基本通達 9-3 保険料等経理処理と仕訳例:保険料支払時・満期時・死亡時を分ける

養老保険の福利厚生プランは、同じ保険料でも受取人設計によって経理処理が変わります。典型的な福利厚生プランでは、保険料支払時に半分を保険積立金などとして資産計上し、半分を福利厚生費等として処理する考え方になります。

| 場面 | 借方の例 | 貸方の例 | 確認ポイント |

|---|---|---|---|

| 保険料支払時 | 保険積立金/福利厚生費等 | 普通預金 | 満期法人受取・死亡遺族受取か、加入範囲は公平か |

| 満期保険金受取時 | 普通預金 | 保険積立金/雑収入等 | 資産計上額との差額を確認し、納税資金を残す |

| 死亡保険金支払時 | 会社側の入金なし | なし | 遺族受取の契約内容、弔慰金規程との関係を確認する |

満期保険金・死亡保険金の受取人、加入対象、規程整備が税務処理の前提です。契約後に受取人を変える場合も、税務処理が変わる可能性を確認してください。

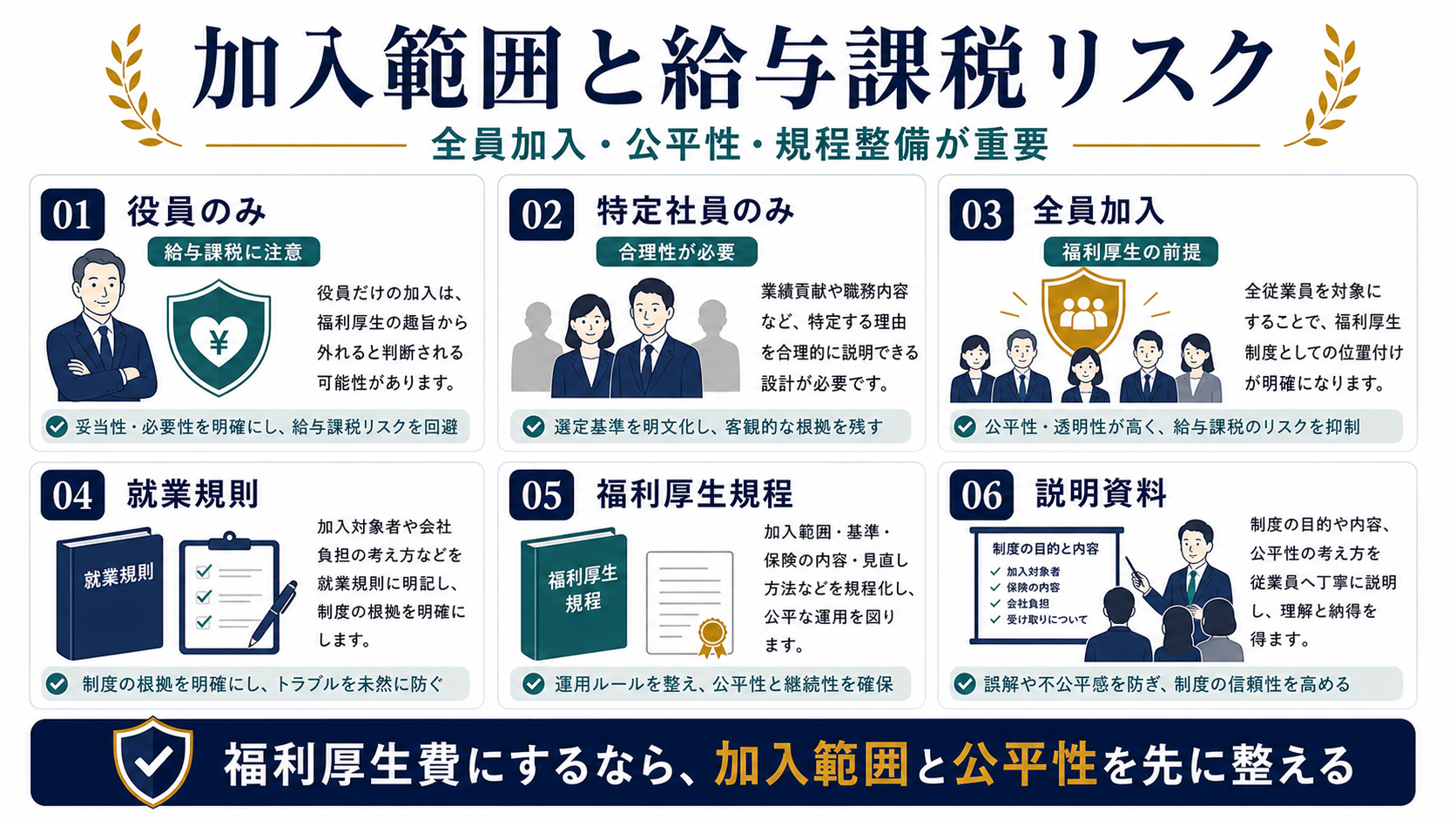

加入範囲と給与課税リスク:全員加入・公平性・規程整備を見る

福利厚生費として処理するには、役員や特定社員だけを優遇する設計にしないことが重要です。合理的な加入範囲を定め、就業規則や福利厚生規程と整合させます。

役員のみ、幹部のみ、特定の従業員のみを対象にすると、その者への給与や役員給与として扱われるリスクがあります。税務処理だけでなく、制度として従業員に説明できるかを見ます。

国税庁の生命保険料の取扱いでは、特定の役員または使用人だけを対象とする場合の給与課税に注意が必要です。加入範囲の公平性が福利厚生プランの要です。

国税庁:養老保険の保険料の取扱い(令和元年7月8日以後契約分)福利厚生として成立させる資料:規程・加入基準・説明資料

養老保険の福利厚生プランで競合記事が薄くなりやすいのは、税務処理の前提資料です。保険契約だけではなく、会社の制度として公平に運用されていることを説明できる資料を残します。

| 資料 | 残す理由 | チェック内容 |

|---|---|---|

| 福利厚生規程・就業規則 | 制度の対象者と目的を明確にする | 役員だけ、特定社員だけに偏っていないか |

| 加入基準表 | 対象者を公平に判断する | 勤続年数、雇用形態、年齢などの基準が合理的か |

| 従業員向け説明資料 | 福利厚生制度として説明できる状態にする | 死亡保険金の受取人、満期時の扱い、退職時の扱い |

| 取締役会・稟議資料 | 導入目的と予算を残す | 節税だけでなく福利厚生目的が説明できるか |

福利厚生費として処理したい場合ほど、税務資料だけでは足りません。人事制度として誰に、なぜ、どの条件で提供するのかを説明できるようにします。

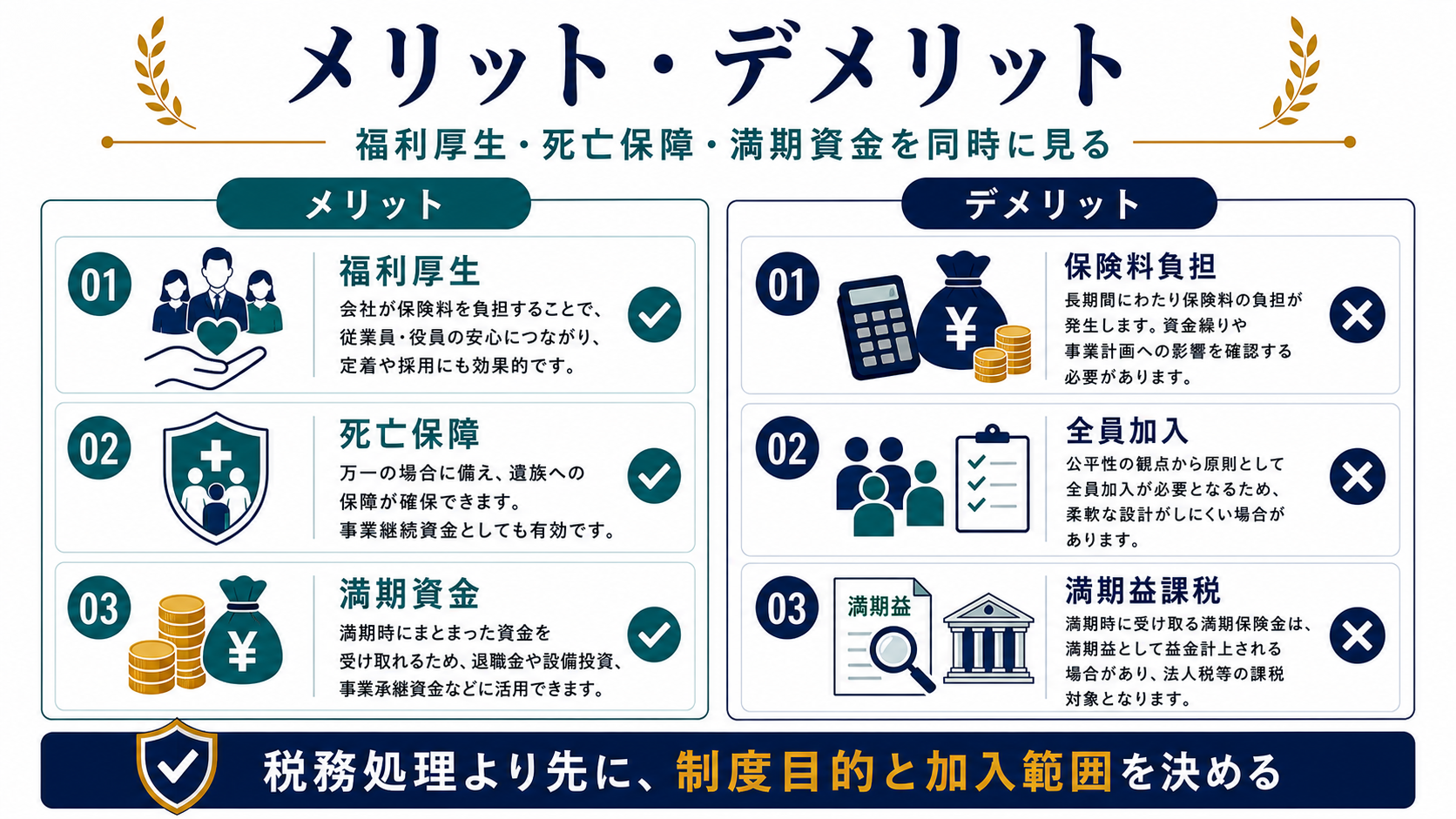

メリット・デメリット:福利厚生と満期資金を同時に見る

養老保険の福利厚生プランのメリットは、従業員の死亡保障と法人の満期資金準備を同時に設計できることです。従業員向けの福利厚生制度として説明しやすく、弔慰金規程、退職金制度、福利厚生規程と合わせて整備すると、制度としての一貫性が出ます。

一方で、デメリットは加入範囲を公平に設計する必要があること、保険料負担が長期で続くこと、満期時に法人で課税が生じる可能性があることです。特定の役員や一部従業員だけを対象にすると、福利厚生費として説明しにくくなり、給与課税リスクが高まります。

| メリット | 成立する条件 | 経営上の効果 | 確認資料 |

|---|---|---|---|

| 従業員の死亡保障を制度化できる | 加入対象を公平に決め、死亡保険金の受取人を明確にしている | 福利厚生として従業員と家族に安心を示しやすい | 福利厚生規程、加入基準表、従業員説明資料 |

| 法人の満期資金を準備できる | 満期保険金の使途と納税資金を決めている | 将来の退職金、福利厚生原資、設備投資資金を準備しやすい | 満期時資金計画、税額試算、資金繰り表 |

| 福利厚生制度として説明しやすい | 役員や特定者だけに偏らない運用をしている | 採用、定着、社内制度整備に使いやすい | 就業規則、説明資料、対象者一覧 |

| 弔慰金・退職金制度と連動しやすい | 既存規程と保険契約の内容を合わせている | 万一の支給手続きや退職時の扱いを整理しやすい | 弔慰金規程、退職金規程、社内稟議 |

| デメリット | 起きやすい場面 | 会社への影響 | 回避策 |

|---|---|---|---|

| 加入対象が広がり保険料が大きくなる | 全員加入に近い設計にする | 毎期の固定費が増え、資金繰りを圧迫する | 対象者基準と保険金額を制度目的に合わせて設計する |

| 特定者だけだと給与課税リスクがある | 役員だけ、幹部だけ、一部従業員だけを対象にする | 福利厚生費として処理しにくくなる | 加入基準を合理的に定め、規程と説明資料を残す |

| 満期時に益金が出る | 満期保険金の使途を決めずに契約する | 納税資金が不足し、満期金の手残りが減る | 満期年度の税額と資金使途を事前に試算する |

| 退職者・休職者の扱いが複雑になる | 入退社や雇用形態変更が多い | 契約継続、解約、名義変更で運用が止まる | 退職時・休職時・対象外時の扱いを規程化する |

| 向いている会社 | 理由 | 向いていない会社 |

|---|---|---|

| 福利厚生制度を整えたい会社 | 死亡保障と満期資金を組み合わせて説明しやすい | 役員だけ加入させたい会社 |

| 加入対象を公平に決められる会社 | 福利厚生費としての説明がしやすい | 対象者を都度変えたい会社 |

| 満期時の資金使途がある会社 | 満期保険金の益金と納税資金を計画しやすい | 満期時の使途を決めずに契約したい会社 |

失敗しやすいパターンと回避策

養老保険の福利厚生プランで多い失敗は、「2分の1を福利厚生費にできる」という税務処理だけを見て、制度運用を後回しにすることです。福利厚生プランは人事制度の一部でもあるため、契約者・受取人・加入範囲・退職時の扱いまで一貫していないと、税務上も実務上も説明しにくくなります。

| 失敗パターン | なぜ危険か | 加入前にやること |

|---|---|---|

| 役員だけを対象にする | 福利厚生ではなく役員への経済的利益と見られやすい | 対象者基準を公平にし、規程に明記する |

| 満期時の使途を決めない | 満期保険金の益金と納税資金で資金繰りが崩れる | 満期年度の使途、税額、再投資方針を決める |

| 退職者の扱いを決めない | 途中退職時に契約処理と税務処理で迷う | 退職時の解約、継続、名義変更のルールを規程化する |

| 従業員説明を省く | 制度内容が伝わらず福利厚生として機能しない | 死亡時の受取人、加入条件、退職時の扱いを説明する |

制度設計シミュレーション:加入範囲・保険料・満期出口を同じ表で見る

福利厚生プランは、加入者が増えるほど保険料も増えます。加入前に、対象者数、1人あたり保険金額、年間保険料、満期保険金、満期時の益金、退職者発生時の処理を同じ表で確認します。これにより、福利厚生として続けられる制度かどうかを判断できます。

満期・死亡・退職時の出口設計

養老保険の福利厚生プランは、満期まで継続した場合、死亡が発生した場合、従業員が退職した場合で処理が変わります。加入時点で出口を決めておかないと、途中退職者の扱いや満期時の課税で実務が止まりやすくなります。

| 出口 | 起きること | 加入前に決めること |

|---|---|---|

| 満期 | 法人が満期保険金を受け取り、資産計上額との差額を処理する | 満期金の使途、納税資金、再投資の方針 |

| 死亡 | 死亡保険金が遺族に支払われる | 受取人、弔慰金規程、社内手続き |

| 退職 | 契約継続、払済、解約、名義変更などを検討する | 退職時の取扱規程、本人負担の有無、税務処理 |

福利厚生プランは「契約したら終わり」ではありません。人の入退社がある制度なので、退職時・休職時・役員就任時・対象外になった時の処理まで規程で持っておくと運用が安定します。

導入前チェック:受取人・加入範囲・満期出口を確認する

養老保険の福利厚生プランは、受取人設計と加入範囲が崩れると、税務処理も崩れます。加入前に、契約者、満期受取人、死亡受取人、加入範囲、規程、満期時の使途を確認してください。

養老保険 福利厚生プラン 導入判断

長期平準定期保険・逓増定期保険・養老保険福利厚生プランの違い

法人保険は、同じ「保険料を支払う制度」でも、保障目的、受取人、返戻金、税務処理が違います。商品名ではなく、会社が何に備えるのかで選び分けることが重要です。

| 保険・プラン | 主な目的 | 税務で見る点 | 注意点 |

|---|---|---|---|

| 長期平準定期保険 | 長期保障、役員退職金原資、事業保障 | 最高解約返戻率、資産計上、解約益 | 出口が未定だと資金拘束になりやすい |

| 逓増定期保険 | 増加する保障、事業拡大期、借入対策 | 最高解約返戻率、返戻金ピーク、解約益 | 保障額が増える根拠が必要 |

| 養老保険 福利厚生プラン | 福利厚生、死亡保障、満期資金 | 受取人設計、2分の1処理、加入範囲 | 特定者のみ加入は給与課税リスク |

よくある質問

養老保険の福利厚生プランは2分の1損金になりますか?

満期保険金を法人、死亡保険金を役員・従業員の遺族が受け取るなど一定の設計では、保険料の2分の1を資産計上し、2分の1を福利厚生費等として処理する考え方があります。

役員だけ加入しても福利厚生費になりますか?

役員や特定の従業員だけを対象にすると、給与課税や役員給与として扱われるリスクがあります。加入範囲の公平性が重要です。

満期保険金を受け取ると税金はどうなりますか?

法人が満期保険金を受け取る場合、資産計上額との差額が益金または損金になります。満期時の資金使途と納税資金を確認します。

福利厚生プランは節税目的だけで導入してよいですか?

おすすめしません。福利厚生制度としての目的、加入範囲、規程整備、従業員説明、満期時の出口までセットで設計します。

従業員が退職した場合はどうなりますか?

契約継続、解約、払済、名義変更などの選択肢があります。退職時の取扱いは規程で事前に決め、税務処理も確認します。

従業員への説明は必要ですか?

死亡保険金の受取人、加入対象、退職時の扱いなど、福利厚生制度として説明できる資料を用意することが望ましいです。

まとめ:養老保険 福利厚生プランは節税額より出口設計で判断する

養老保険 福利厚生プランは、法人の保障・退職金・福利厚生・資金準備に関わる制度です。税務メリットだけで判断すると、保険料負担、解約返戻金の益金計上、満期時の課税、加入範囲の不備で失敗しやすくなります。

加入前には、契約目的、受取人、返戻率、資産計上割合、出口時期、規程整備、納税資金を確認してください。法人保険は「入ること」よりも「いつ、何に使い、税務上どう処理するか」まで決めて初めて機能します。

制度情報は2026年5月29日時点の公式情報をもとに整理しています。生命保険の税務処理は契約日、保険種類、最高解約返戻率、受取人、加入範囲、個別契約により変わるため、加入前に最新の税務資料と保険設計書を確認してください。

法人保険を含めた節税・退職金設計を相談したい方へ

保険料、返戻率、役員退職金、出口の益金課税、キャッシュフローまで含めて、会社に現金が残る制度設計を確認します。

無料相談を依頼する →節税診断

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。