「顧問先が設備投資を検討している。即時償却と税額控除のどちらを選ぶべきか?」──。中小企業経営強化税制の選択は、税理士の提案力が顧問先の税負担を左右する重要局面です。「即時償却=お得」というイメージが先行しがちですが、実際には利益水準・キャッシュフロー・将来予測によって最適解は大きく変わります。

本記事では、税理士目線での選択ガイドとして、即時償却と税額控除の違い・判断フローチャート・利益水準別シミュレーション・併用できる他制度まで、顧問先提案にそのまま使える実務ガイドを解説します。

1. 中小企業経営強化税制とは|基本の整理

制度の目的と対象者

中小企業経営強化税制は、中小企業等経営強化法に基づく「経営力向上計画」の認定を受けた中小企業が、一定の設備を取得した場合に、即時償却または取得価額の10%(または7%)の税額控除を選択適用できる税制優遇です。

| 項目 | 内容 |

|---|---|

| 対象企業 | 青色申告書を提出する中小企業等(資本金1億円以下等) |

| 対象資産 | A〜D類型の設備(機械装置・工具器具備品・ソフトウェア・建物附属設備等) |

| 選択肢 | 即時償却 または 税額控除(10%または7%) |

| 適用期限 | 令和7年3月31日までに取得(令和6年度改正で2年延長) |

| 前提条件 | 経営力向上計画の認定 |

他の設備投資税制との関係

設備投資を優遇する税制には、中小企業経営強化税制のほか、中小企業投資促進税制・商業サービス業活性化税制などがあります。同一資産への重複適用はできないため、どの制度が最も有利かを顧問先ごとに検討する必要があります。

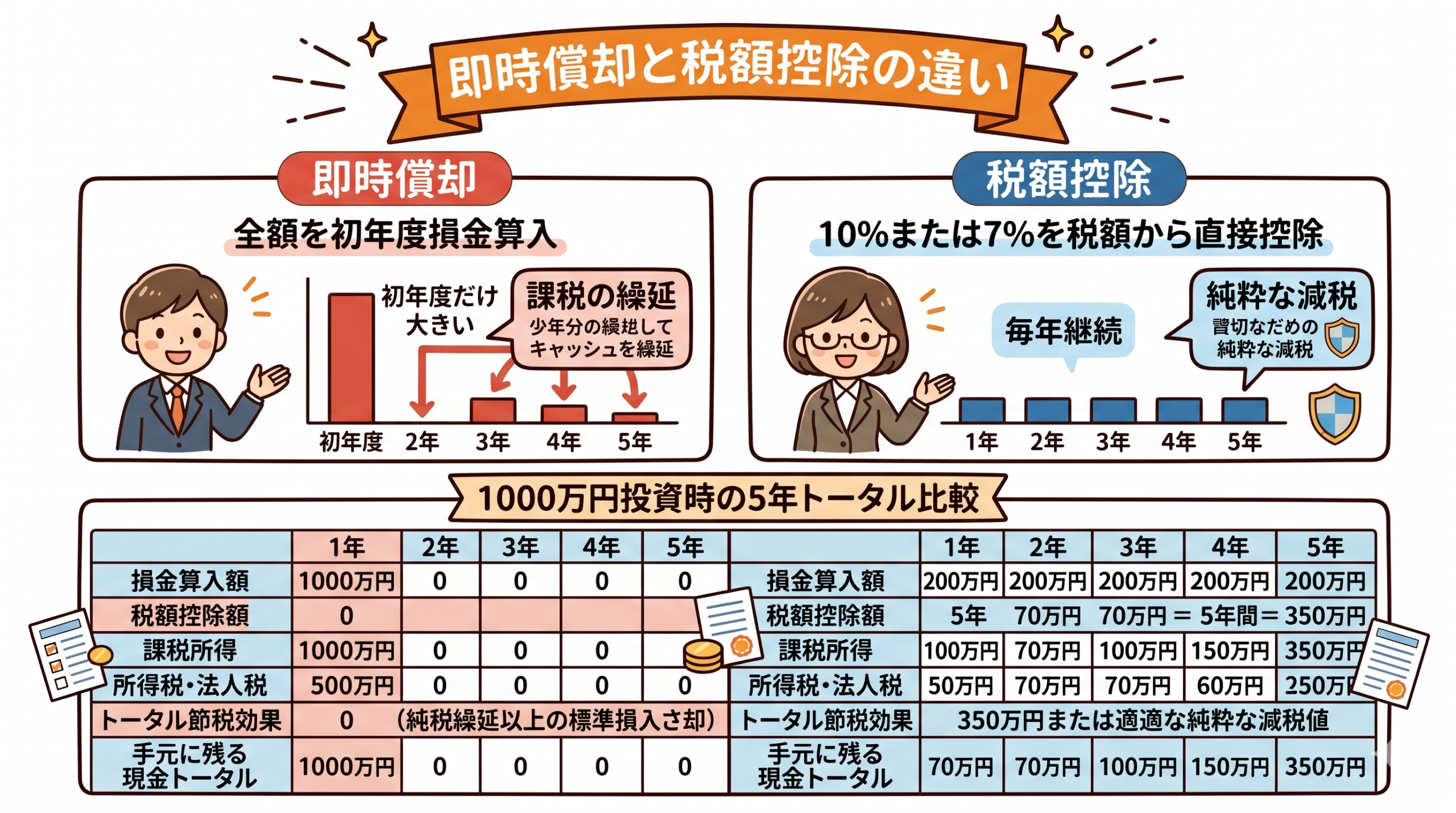

2. 即時償却と税額控除の違い|数字で理解する

それぞれの仕組み

| 項目 | 即時償却 | 税額控除 |

|---|---|---|

| 効果 | 取得価額の全額を初年度損金算入 | 取得価額の10%(または7%)を税額から直接控除 |

| 減価償却費 | 初年度で全額 | 通常の減価償却が可能 |

| トータル節税 | 課税の繰延(最終的には同額) | 純粋な減税(約3〜10%の実質節税) |

| キャッシュフロー | 初年度キャッシュ大 | 毎年安定 |

| 繰越 | なし | 法人税額の20%超過分は1年繰越可 |

シンプル試算:1,000万円の設備投資

例えば1,000万円の機械装置(耐用年数7年)を取得するケース:

- 即時償却:初年度に1,000万円全額を損金算入。法人税実効税率30%で約300万円の税負担軽減。ただし2年目以降の減価償却費はゼロ

- 税額控除(10%):100万円を法人税から直接控除。さらに通常の減価償却(年約143万円)による損金算入も継続

計算結果として、税額控除のほうが中長期的にはトータルで約100万円有利になるケースが多くあります(前提:継続黒字)。

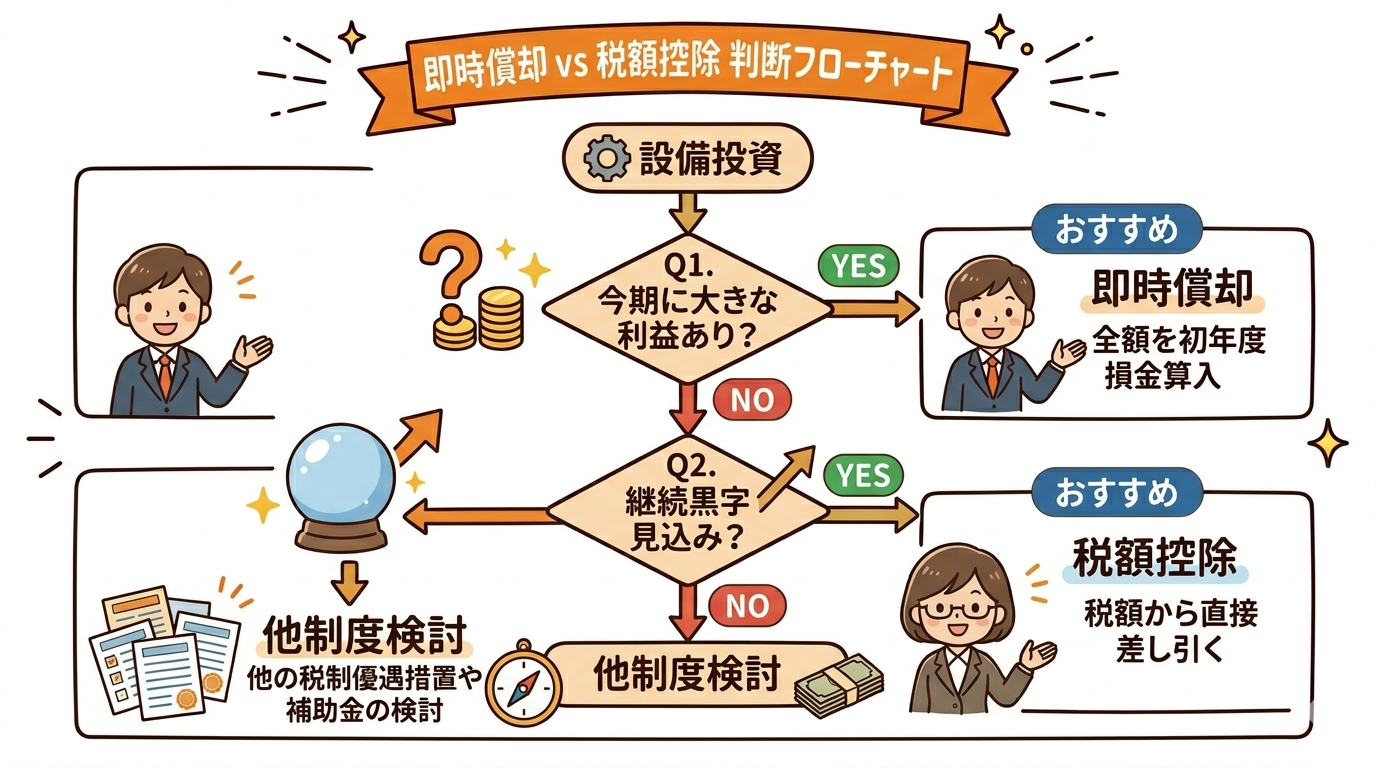

3. 【決定版】どちらを選ぶべき?判断フローチャート

| 判断項目 | 即時償却が適するケース | 税額控除が適するケース |

|---|---|---|

| 当期の利益水準 | 突発的な大きな利益が出ている | 安定した黒字が継続 |

| キャッシュフロー | 設備投資で資金が逼迫、早期回収したい | 資金繰りに余裕がある |

| 将来業績予測 | 数年後に業績悪化の可能性 | 継続的に黒字を見込める |

| 法人税額 | 十分な利益があり損金算入効果が高い | 法人税額の20%上限を活用できる水準 |

| 経営スタンス | 今すぐ手元キャッシュ重視 | 長期的な税負担最小化を重視 |

判断の基本原則

原則として:

- 赤字または法人税額が少額→即時償却は効果が薄い、税額控除は20%上限により制約

- 今期の利益が突発的に大きい→即時償却で大きな税負担軽減を狙う

- 継続黒字で余裕がある→税額控除でトータル節税を最大化

4. シミュレーション|利益水準別の最適解

設備投資額1,000万円(機械装置・耐用年数7年)のケースで、利益水準別に最適な選択を試算します。

| 年間利益 | 即時償却の節税額 | 税額控除の節税額(継続黒字) | 推奨 |

|---|---|---|---|

| 3,000万円 | 約300万円(当期のみ) | 約300万円(当期+将来毎年) | 税額控除(トータル有利) |

| 1,500万円 | 約300万円(当期のみ) | 約100万円(当期)+減価償却 | ケースバイケース |

| 500万円 | 約150万円(当期のみ) | 控除上限100万円の制約あり | 即時償却 |

| 赤字 | 効果なし | 税額控除も制限 | 翌期繰越or他制度検討 |

5年トータルで比較すると

前提:年間利益1,500万円が5年継続する法人で、1,000万円の機械装置を取得。

- 即時償却:初年度に300万円節税、2〜7年目はゼロ → 合計300万円

- 税額控除+通常償却:初年度100万円控除+減価償却費143万円×30%(実効税率)×7年間=合計約400万円

このケースでは税額控除の方が約100万円有利。ただし「今すぐキャッシュが欲しい」経営判断なら即時償却を選ぶ合理性もあります。

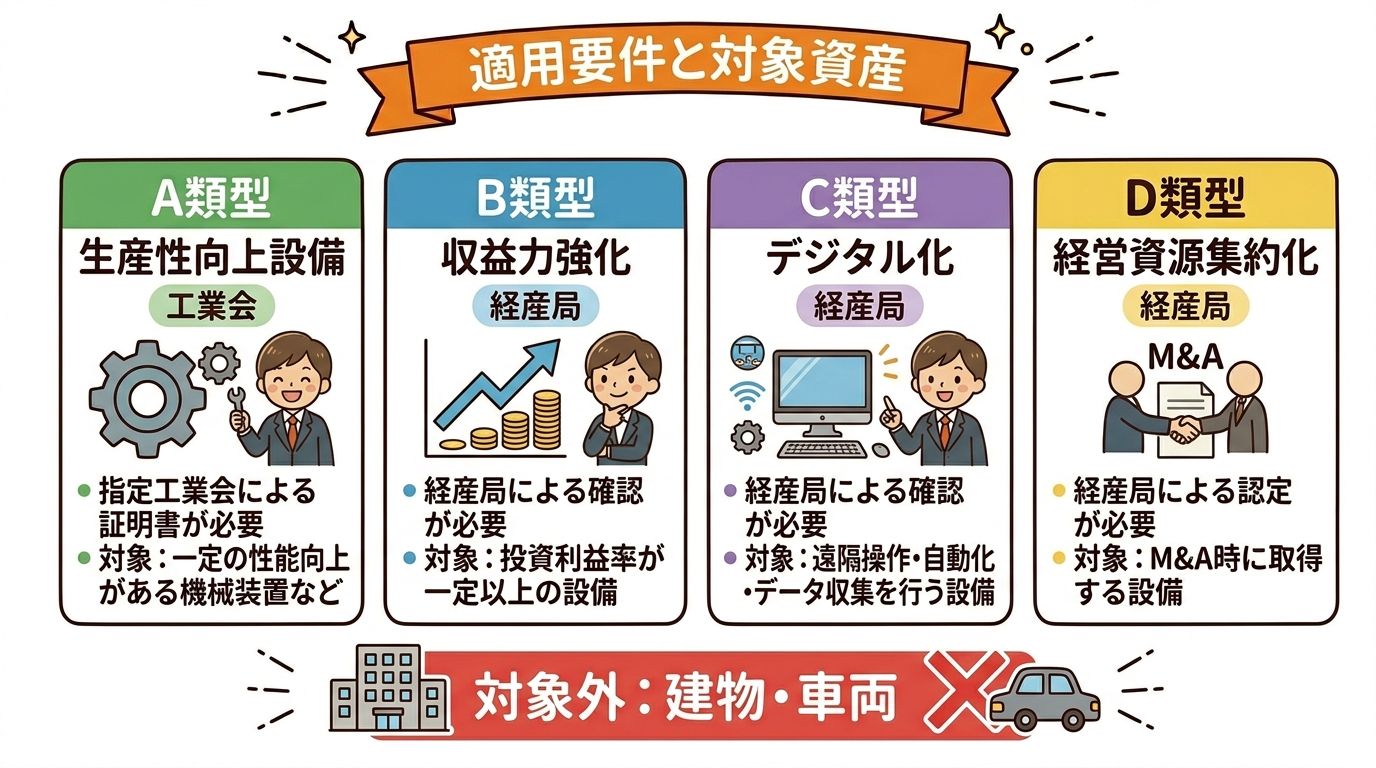

5. 適用要件と対象資産|見落としがちな注意点

4類型の対象資産と要件

| 類型 | 概要 | 要件 | 証明書発行元 |

|---|---|---|---|

| A類型 | 生産性向上設備 | 旧モデル比で年平均1%以上の生産性向上 | 工業会等 |

| B類型 | 収益力強化設備 | 年平均投資利益率5%以上の計画 | 経済産業局 |

| C類型 | デジタル化設備 | 遠隔操作・可視化・自動制御化 | 経済産業局 |

| D類型 | 経営資源集約化設備 | M&A後の修正ROA等 | 経済産業局 |

見落としがちな落とし穴

- 対象外資産:建物・建物附属設備(一部対象)・車両運搬具は基本的に対象外

- 取得価額の最低額:機械装置160万円以上、工具器具備品30万円以上、ソフトウェア70万円以上など、類型・資産区分ごとに最低額あり

- 貸付用設備は対象外:他者に貸し付ける目的の設備は除外(令和4年度改正)

- 中古資産は対象外:原則として新品のみ

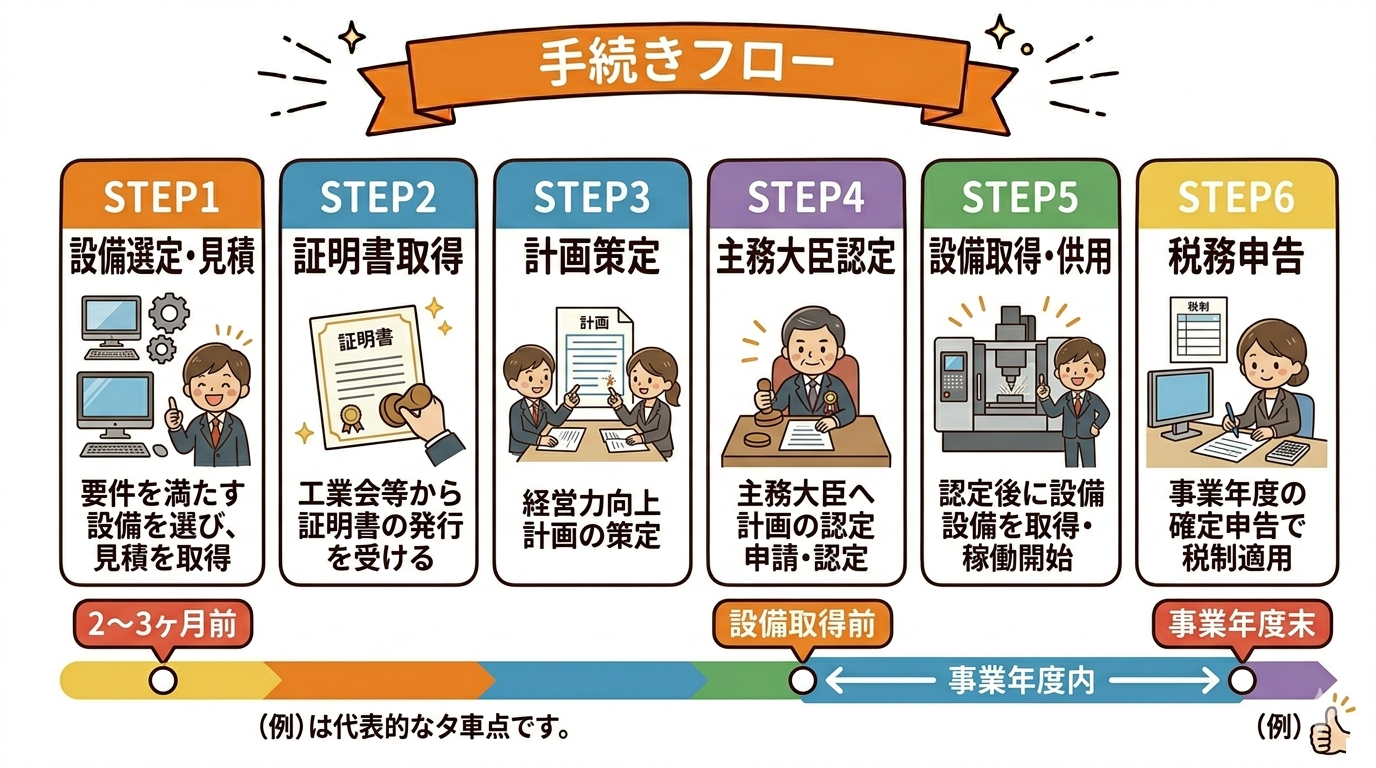

6. 手続きフロー|経営力向上計画の申請から申告まで

| ステップ | 内容 | 目安期間 |

|---|---|---|

| STEP1 | 対象設備の選定・見積取得 | 1〜2ヶ月前 |

| STEP2 | 証明書取得(A類型:工業会、B〜D類型:経産局) | 1〜2ヶ月 |

| STEP3 | 経営力向上計画の策定 | 2〜4週間 |

| STEP4 | 主務大臣への申請・認定取得 | 約1ヶ月 |

| STEP5 | 設備取得・事業供用 | 計画期間内 |

| STEP6 | 税務申告(即時償却or税額控除の選択) | 事業年度末 |

実務で最も重要な「タイミング管理」

原則として設備取得前に経営力向上計画の認定が必要です。例外的に取得後60日以内の申請受理で遡及適用も可能ですが、認定審査には通常1ヶ月程度かかるため、顧問先から設備投資の相談を受けたら、即座に計画策定に着手するのが税理士の重要な役割です。

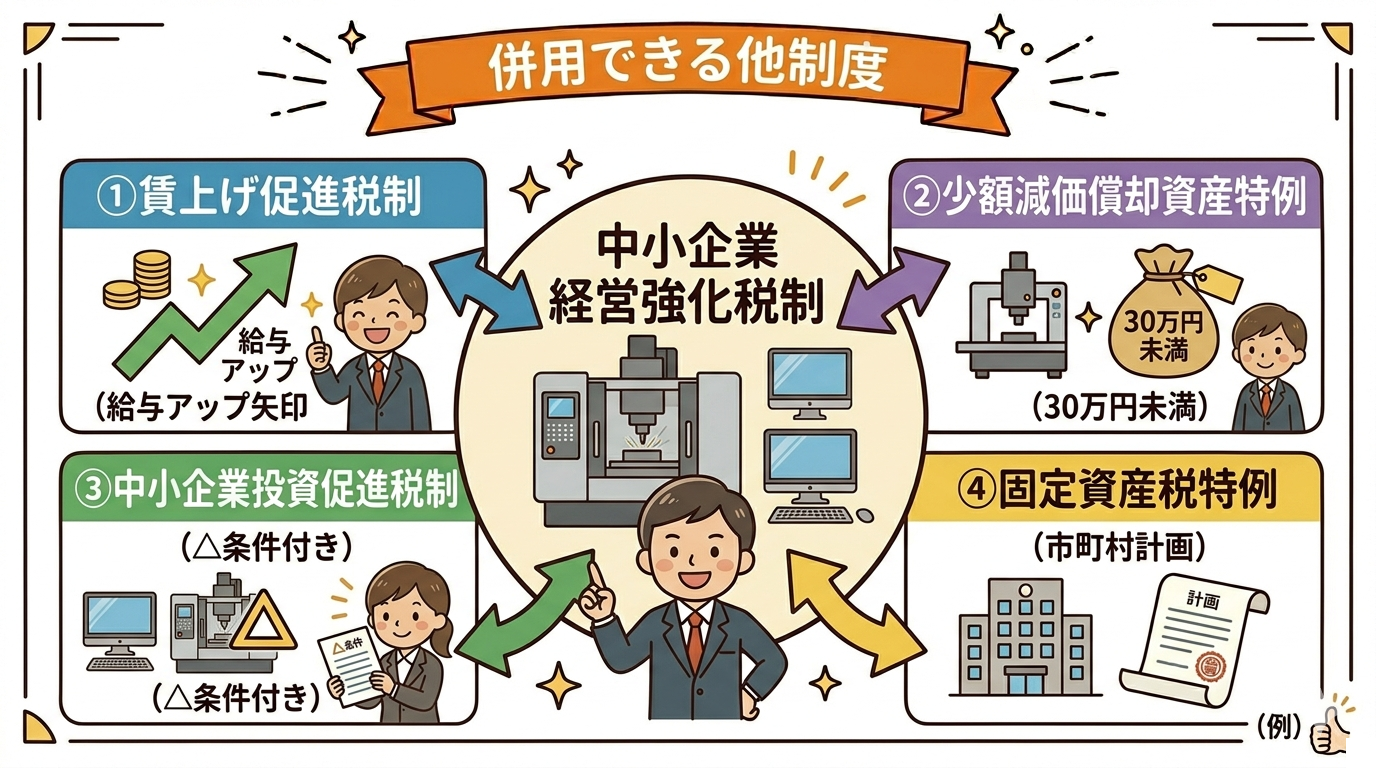

7. 併用できる他制度|節税効果を最大化する

| 併用可能制度 | 効果 | 併用時の注意点 |

|---|---|---|

| 賃上げ促進税制 | 給与支給額増加×最大30%を税額控除 | 控除額の合計は法人税額20%等の上限あり |

| 少額減価償却資産特例 | 30万円未満を即時損金算入 | 年間300万円上限 |

| 中小企業投資促進税制 | 取得価額の30%特別償却or7%税額控除 | 同一資産への中小企業経営強化税制との併用不可 |

| 固定資産税特例 | 固定資産税3年間ゼロまたは1/2 | 市町村の導入促進基本計画が必要 |

併用パターンの設計例

顧問先が「1,000万円の機械装置取得+給与総額3%アップ」を行うケースの提案例:

- 機械装置:中小企業経営強化税制の税額控除10%で100万円控除

- 給与増:賃上げ促進税制で給与増加額×15〜30%を追加控除

- 機械装置:固定資産税特例で3年間半減

複数制度を組み合わせることで、単独適用より節税効果が2〜3倍になるケースもあります。税理士の実力が問われる提案領域です。

8. 税理士からよくある質問(FAQ)

Q1. 即時償却と税額控除はどちらが得?

利益水準・キャッシュフロー・将来予測によって変わります。継続黒字ならトータルで税額控除有利、突発利益で早期回収優先なら即時償却。必ず数字で比較しましょう。

Q2. 適用対象となる設備は?

4類型(A〜D)に分かれます。機械装置160万円以上、工具30万円以上等、類型・資産区分ごとに最低額あり。建物・車両は基本対象外です。

Q3. 経営力向上計画の申請はいつまで?

原則として設備取得前。例外は取得後60日以内で遡及適用可。認定は約1ヶ月かかるため2〜3ヶ月前から準備するのが安全です。

Q4. 税額控除の控除率は?

資本金3,000万円以下:10%、3,000万円超1億円以下:7%。法人税額の20%が上限、超過分は1年繰越可能です。

Q5. 他の税制と併用できる?

賃上げ促進税制・少額減価償却資産特例・固定資産税特例などは併用可能。ただし中小企業投資促進税制との同一資産への二重適用は不可です。

Q6. 税理士が顧問先に提案する際の注意点は?

①数字比較、②キャッシュフロー影響、③計画認定タイミング管理、④対象資産要件の個別確認の4点が重要です。

まとめ|税理士の提案力が、顧問先の節税効果を決める

| 項目 | 要点 |

|---|---|

| 制度概要 | 中小企業が経営力向上計画を認定取得し設備投資する場合の税制優遇 |

| 選択肢 | 即時償却(課税の繰延)or 税額控除10%/7%(純粋な減税) |

| 判断の基本 | 利益水準・キャッシュフロー・将来予測で最適解が変わる |

| 継続黒字なら | 税額控除がトータルで有利なケースが多い |

| 突発利益なら | 即時償却で早期の税負担軽減が効果的 |

| 適用要件 | 4類型(A〜D)、資産の最低額、対象外資産(建物・車両等)に注意 |

| 手続き | 原則設備取得前に経営力向上計画の認定取得が必要 |

| 併用可能制度 | 賃上げ促進税制・固定資産税特例などで節税効果を最大化 |

中小企業経営強化税制は、税理士が顧問先に提供できる最も実用的な節税提案の一つです。ただし「どちらを選ぶか」は単純比較ではなく、顧問先の経営状況と将来予測を踏まえた総合判断が必要です。本記事の判断フローチャートとシミュレーションを活用し、顧問先にとって最適な提案を構築してください。

関連記事もぜひご覧ください:

- 税理士が顧問先に節税提案するための完全ガイド|提案ネタ20選と進め方

- 【税理士必読】否認されやすい節税スキーム10選|税務調査で指摘される落とし穴

- 税理士事務所の新しい収益源|顧問料以外で収益を上げる5つの方法

- 事業所得と雑所得の判定基準とは?税理士が押さえる実務ポイントを徹底解説

中小企業経営強化税制の最適な活用をお考えの税理士の方へ

当社では、税理士事務所の皆様が顧問先に自信を持って提案できる設備投資節税コンサルティングを提供しています。即時償却・税額控除の数字シミュレーション、経営力向上計画の策定支援、他制度との併用スキーム設計まで、税理士業務を幅広くサポートします。