「顧問先の副業収入、事業所得と雑所得のどちらで申告すべき?」──。税理士にとって、事業所得と雑所得の判定は毎年確定申告で必ず直面する難問です。2022年の通達改正で判定ルールは明確化されたものの、実務では「帳簿があれば事業所得」という誤解が広がり、否認リスクを抱える顧問先も少なくありません。

本記事では、税理士が顧問先に自信を持って判定できる実務ガイドとして、事業所得と雑所得の違い・判定4要素・300万円基準の正しい理解・否認されない実務フローまで体系的に解説します。

1. 事業所得と雑所得の違い|基本の整理

税務上の優遇度合いが大きく異なる

事業所得と雑所得は、どちらも「個人の事業的活動から得られる所得」ですが、税務上の取り扱いには決定的な差があります。

| 項目 | 事業所得 | 雑所得 |

|---|---|---|

| 青色申告特別控除 | 最大65万円 | 不可 |

| 純損失の繰越控除 | 3年間可能 | 不可 |

| 損益通算 | 他所得と可能 | 不可(雑所得内のみ) |

| 専従者給与 | 計上可能 | 不可 |

| 少額減価償却資産の特例 | 適用可 | 不可 |

| 記帳義務 | あり | あり(300万円超) |

同じ収入でも納税額に大差

仮に副業収入500万円、経費200万円、給与所得500万円の会社員を想定すると、事業所得として申告した場合と雑所得として申告した場合で、年間納税額に数十万円〜100万円以上の差が生じるケースがあります。顧問先の税負担を左右する重要な判定です。

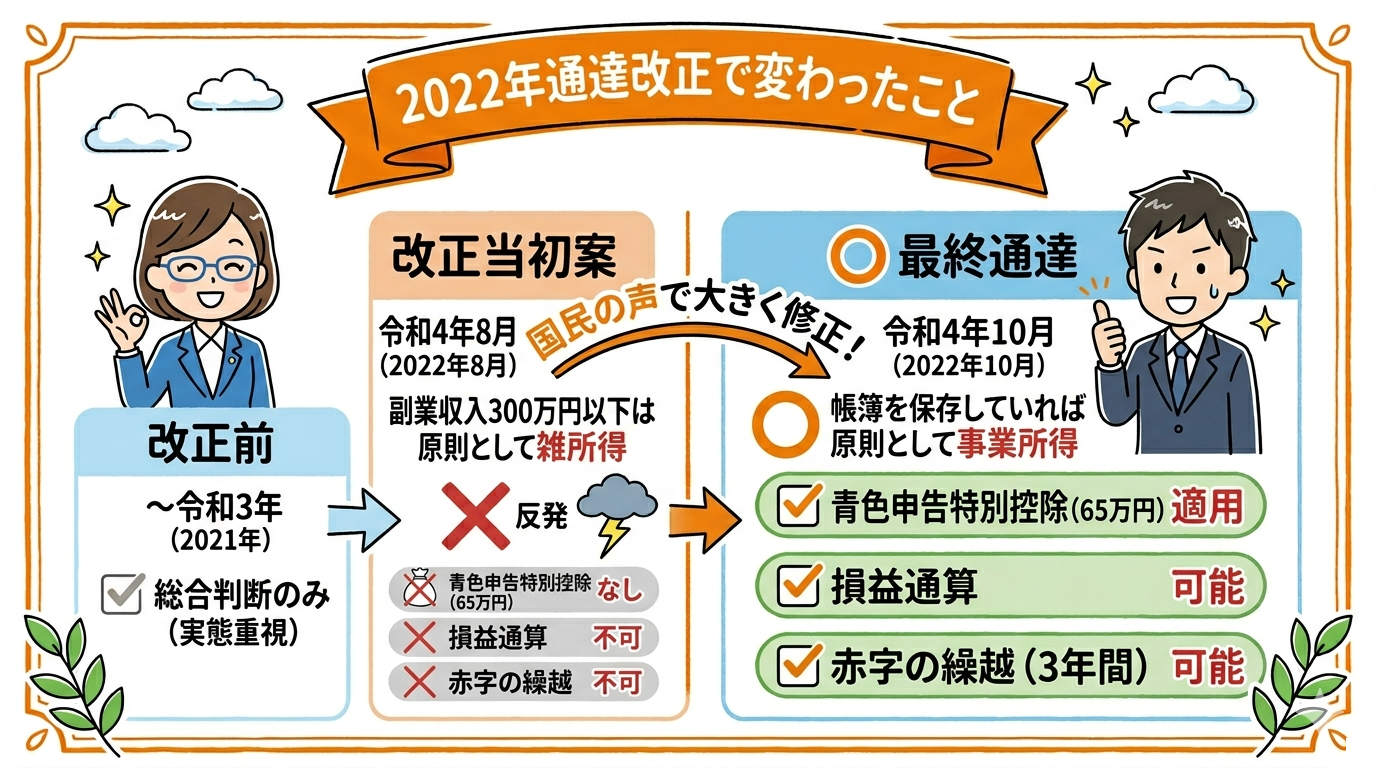

2. 判定基準の大枠|2022年通達改正で変わったこと

改正前後で何が変わったか

令和4年10月、国税庁は所得税基本通達35-2を改正し、事業所得と雑所得の判定ルールを明確化しました。

| 時期 | 判定ルール |

|---|---|

| 改正前(〜令和3年) | 社会通念に照らして総合判断(営利性・継続性・独立性等) |

| 改正当初案(令和4年8月) | 収入300万円以下は原則雑所得(パブリックコメントで大きな反発) |

| 最終通達(令和4年10月) | 帳簿書類の保存があれば概ね事業所得、なければ雑所得 |

通達の要点

最終通達の要点は以下の通りです。

- 帳簿書類の保存あり=原則として事業所得

- 帳簿書類の保存なしかつ収入300万円以下=原則として雑所得

- 帳簿書類の保存なしかつ収入300万円超=個別判断(事業実態があれば事業所得)

ただし、帳簿があっても「事業性」が認められなければ雑所得とされる余地が残っている点に注意が必要です。

3. 【決定版】4要素で判定する|営利性・継続性・独立性・事業性

最高裁昭和56年4月24日判決以来、事業所得の判定は以下の4要素で総合判断することが定着しています。

| 要素 | 内容 | 判定のポイント |

|---|---|---|

| ① 営利性・有償性 | 利益を目的とした有償の取引であること | 収入・支出の記録、価格設定の合理性 |

| ② 継続性・反復性 | 一時的でなく反復継続して行われること | 取引期間、取引回数、年次推移 |

| ③ 独立性 | 他者に従属せず独立した立場で行うこと | 事業用資産の所有、リスク負担、意思決定権 |

| ④ 事業性・企画遂行性 | 社会通念上事業と認められる規模・形態 | 人的・物的設備、経営計画、社会的認知 |

4要素のチェック例

たとえば、会社員が副業で年間500万円の物販収入を得ているケースでは:

- 営利性:販売による利益を継続的に獲得 ✓

- 継続性:3年以上の営業実績 ✓

- 独立性:自己の判断で仕入・販売を行う ✓

- 事業性:EC店舗・在庫管理システム・取引先との継続関係 ✓

4要素をすべて満たしているため、帳簿保存と合わせて事業所得として認められる可能性が高いと判定できます。

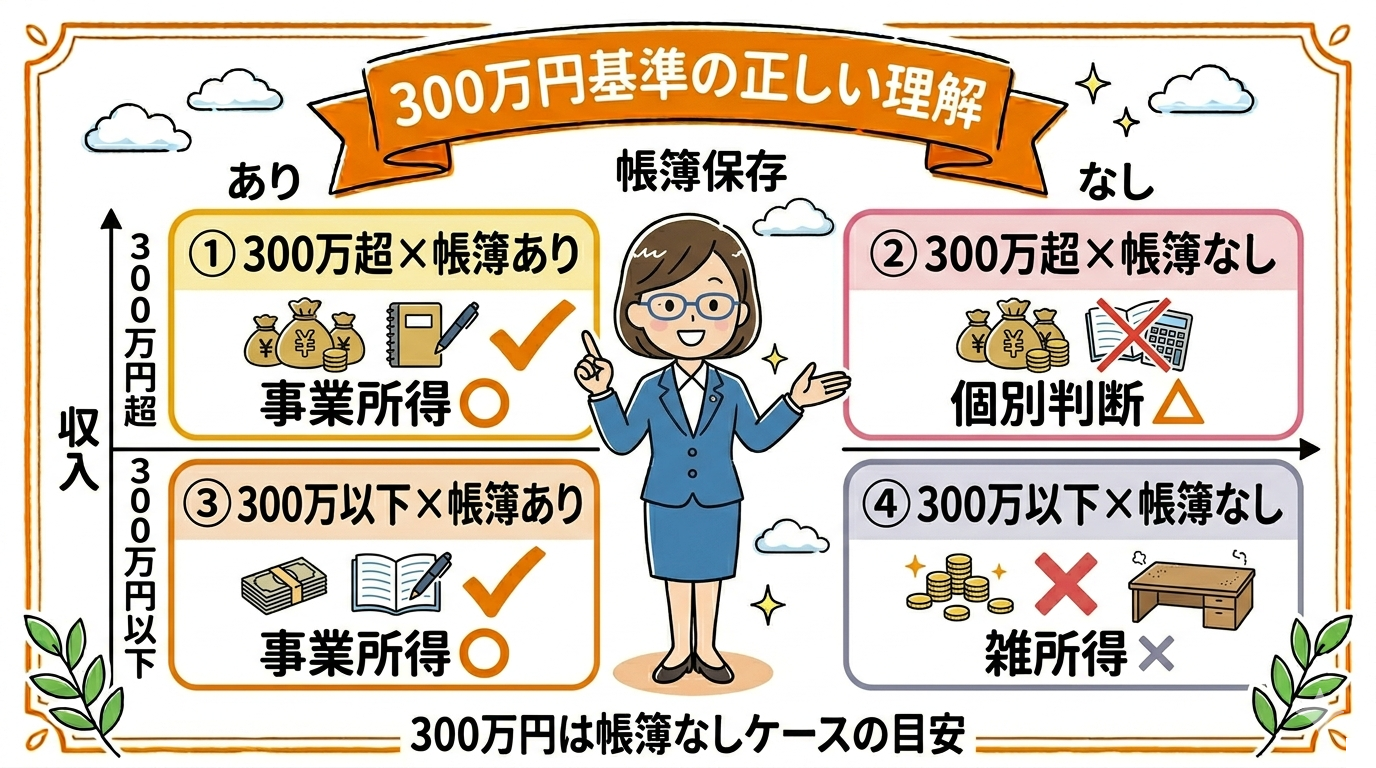

4. 300万円基準の正しい理解|誤解されがちなポイント

「300万円」は誤解の多い数字

「副業300万円以下は雑所得」という言葉が独り歩きしていますが、これは誤解です。正しい理解は以下の通りです。

| 収入金額 | 帳簿保存あり | 帳簿保存なし |

|---|---|---|

| 300万円超 | 原則事業所得 | 個別判断(事業実態による) |

| 300万円以下 | 原則事業所得 | 原則雑所得 |

「300万円」は帳簿保存なしケースの目安

つまり、300万円は「帳簿保存がない場合の分岐点」であり、帳簿保存があれば収入金額に関係なく事業所得として扱われる可能性が高いのです。ただし、収入が極端に少ない場合(例:年間数万円)は、事業性の観点から雑所得と判定されるケースもあります。

前々年の収入で判定

雑所得の記帳義務は「前々年の収入金額が300万円超」で発生します。たとえば令和6年分の申告で記帳義務を判断する場合、令和4年の収入金額を参照することになります。

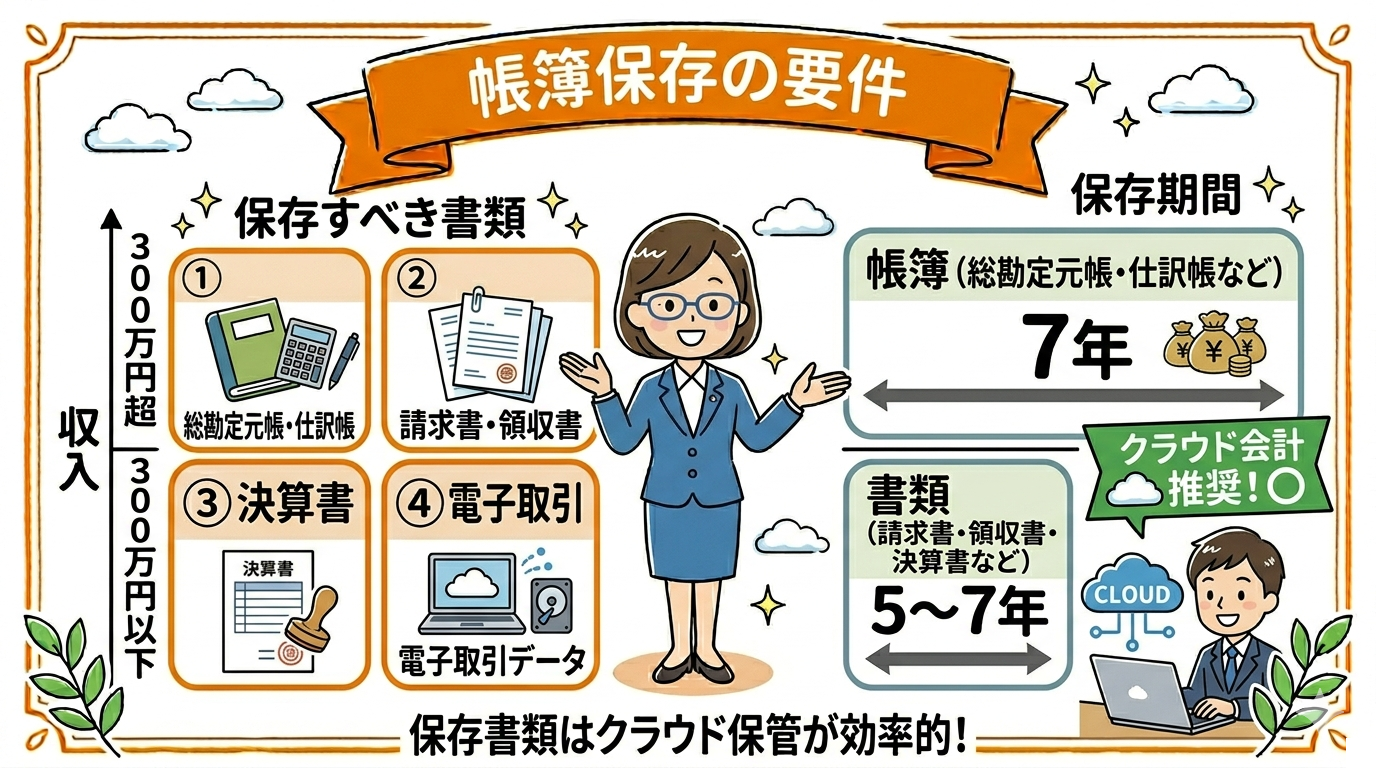

5. 帳簿保存の要件|どこまでやれば認められるか

保存すべき帳簿書類

事業所得として認められるためには、以下の帳簿書類を保存する必要があります。

| 種類 | 具体例 | 保存期間 |

|---|---|---|

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛帳、買掛帳 | 7年 |

| 書類 | 決算書、棚卸表、注文書、契約書、請求書、領収書、納品書 | 5〜7年 |

| 電子データ | 電子取引データ(PDF請求書等) | 7年(電帳法対応) |

「簡易な帳簿」でも認められるか

青色申告の簡易帳簿(現金出納帳、経費帳、売掛帳、買掛帳、固定資産台帳)レベルでも、継続的な記帳が行われていれば事業所得としての認定に必要な帳簿保存要件を満たします。ただし、税務調査での信頼性を高めるには複式簿記(青色65万円控除)が望ましいです。

記帳ソフトの活用

顧問先にはクラウド会計(freee、マネーフォワード等)の導入を推奨しましょう。自動連携機能により記帳ミスを防ぎ、税務調査時の提出もスムーズです。

6. 顧問先別の判定シミュレーション|業種・規模別

具体的なケースで判定を確認しましょう。

| ケース | 収入 | 帳簿 | 判定 | 理由 |

|---|---|---|---|---|

| 会社員が副業でWebライター | 年間150万円 | あり | 事業所得 | 継続的な執筆実績、取引先との契約あり |

| 会社員が副業でフリマ転売 | 年間100万円 | あり | 雑所得の可能性高 | 事業性が弱い、生活用動産の売買に近い |

| 個人事業主が民泊運営 | 年間400万円 | あり | 事業所得 | 継続的な運営、顧客対応、事業用設備あり |

| 退職者が株式売買で生計 | 年間500万円 | あり | 雑所得 | 金融商品取引は原則事業所得外(譲渡所得等) |

| 主婦がYouTuber活動 | 年間200万円 | なし | 雑所得 | 帳簿なしで収入300万円以下 |

| 会社員が仮想通貨運用 | 年間500万円 | あり | 雑所得 | 現行法上、仮想通貨は雑所得に分類 |

グレーゾーンの判定ポイント

判定に迷う典型ケースは「副業フリマ転売」「株式運用」「ギャンブル類似活動」などです。これらは収入規模や帳簿の有無だけでなく、活動の実態(継続性・事業性・独立性)を重点的に検証する必要があります。

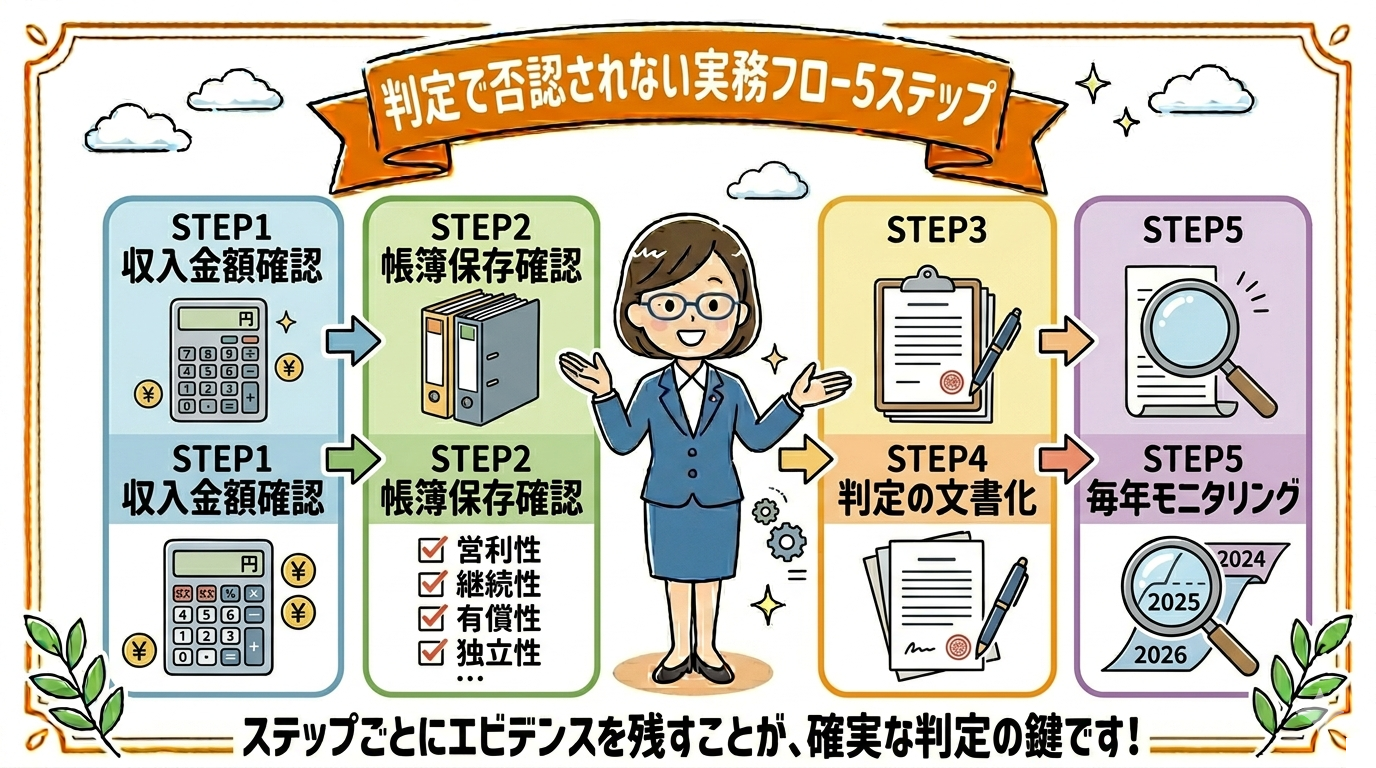

7. 判定で否認されない実務フロー|税理士が確認すべき5ステップ

| ステップ | 確認項目 | アクション |

|---|---|---|

| STEP1 | 収入金額の確認 | 前々年・前年・当年の収入推移を整理 |

| STEP2 | 帳簿保存の状況確認 | 帳簿・書類の具体的な保存状況をヒアリング |

| STEP3 | 4要素の検証 | 営利性・継続性・独立性・事業性を個別チェック |

| STEP4 | 判定の文書化 | 判定根拠を書面(メモ)で記録・顧問先に説明 |

| STEP5 | 毎年のモニタリング | 事業実態の継続性を確認し、必要に応じて再判定 |

判定根拠を書面化する重要性

税務調査で否認リスクが現実化した場合、税理士が「どんな根拠で事業所得と判定したか」を説明できるかが決定的に重要です。顧問先ごとに判定メモを残し、必要に応じて書面で交付しておくことが、税理士職業賠償責任のリスクヘッジにもなります。

判断に迷ったら

グレーゾーンのケースは、税理士会の無料相談や、国税局の事前照会制度(文書回答手続き)の活用も有効です。また、節税商品や事業性の検討で迷う場合は、専門のコンサルティング会社にセカンドオピニオンを取るのも一つの方法です。

8. 税理士からよくある質問(FAQ)

Q1. 事業所得と雑所得の一番重要な違いは?

税務上の優遇度合いが最も重要です。事業所得は青色申告特別控除(最大65万円)、純損失の繰越控除(3年)、他の所得との損益通算、専従者給与の計上が可能ですが、雑所得はこれらすべて不可です。同じ収入でも納税額に数十万〜数百万円の差が出ます。

Q2. 2022年通達改正で具体的に何が変わった?

収入300万円以下かつ帳簿保存なし→原則雑所得、帳簿保存あり→原則事業所得、という判定ルールが明確化されました。ただし、帳簿があっても事業性がなければ雑所得の余地は残っています。

Q3. 副業で年間300万円以下でも事業所得にできる?

はい、可能です。帳簿書類の保存があり、社会通念上事業と称するに至る実態があれば事業所得として認められます。形式だけでなく実質を備えておくことが重要です。

Q4. 帳簿を保存していれば必ず事業所得?

いいえ。帳簿保存は前提条件ですが、収入が僅少、営利性・継続性・企画遂行性がない、生計を立てていないなどの場合は雑所得となります。

Q5. 雑所得から事業所得に変更する場合のリスクは?

過年度を遡って修正する場合、税務調査で否認されると追徴課税が発生します。事業実態の強化時期を明確にし、帳簿保存開始時点を記録しておくことが重要です。

Q6. 税理士が顧問先の判定で注意すべきポイントは?

①帳簿保存だけで短絡的に判断しない、②収入・実態・継続性を総合評価、③判定根拠を書面で説明、④リスクがあれば税務署照会、の4点が重要です。

まとめ|税理士の判定力が、顧問先の税負担を左右する

| 項目 | 要点 |

|---|---|

| 税務優遇の差 | 青色控除65万円・損益通算・純損失繰越など、事業所得が圧倒的に有利 |

| 2022年通達改正 | 帳簿保存あり→原則事業所得、なし+300万円以下→原則雑所得 |

| 判定4要素 | 営利性・継続性・独立性・事業性を総合判断 |

| 300万円基準の理解 | 帳簿保存なしの分岐点。帳簿があれば収入規模に関係なく事業所得の可能性 |

| 帳簿保存要件 | 簡易帳簿でも可。ただし複式簿記+クラウド会計が望ましい |

| 実務フロー | 収入確認→帳簿確認→4要素検証→判定文書化→モニタリング |

| 否認リスク回避 | 判定根拠の書面化+顧問先への事前説明が最強の防御策 |

事業所得と雑所得の判定は、税理士の専門性が最も問われる領域の一つです。特に副業・フリーランスが増加する中、税理士は単に通達を知っているだけでなく、顧問先の実態を的確に読み解き、否認されない判定根拠を構築する力が求められます。

関連記事もぜひご覧ください:

- 税理士が顧問先に節税提案するための完全ガイド|提案ネタ20選と進め方

- 【税理士必読】否認されやすい節税スキーム10選|税務調査で指摘される落とし穴

- 税理士事務所の新しい収益源|顧問料以外で収益を上げる5つの方法

顧問先の所得区分判定でお困りの税理士の方へ

当社では、税理士事務所の皆様が顧問先に自信を持って所得区分を判定できるよう、実務に即したコンサルティングと節税提案を提供しています。グレーゾーンケースのセカンドオピニオン、判定根拠の文書化支援、顧問先への説明資料テンプレートなど、税理士業務を幅広く支援します。