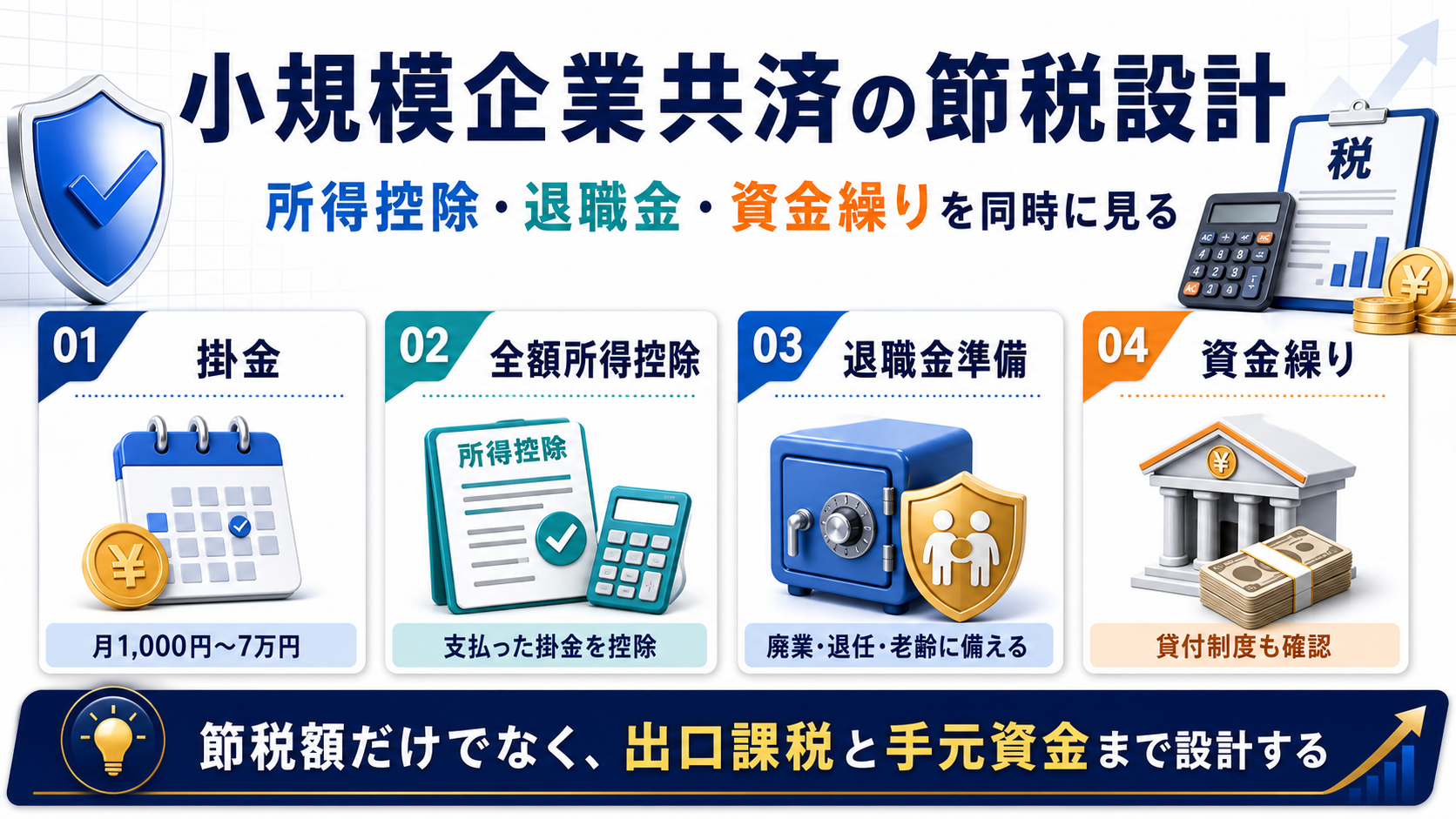

小規模企業共済は、個人事業主や一人社長・法人役員が「将来の退職金」を準備しながら、支払った掛金を全額所得控除にできる制度です。

ただし、会社の経費になる制度ではありません。節税額だけを見て満額加入すると、20年未満の任意解約、資金繰り、受け取り時の税金で失敗することがあります。

この記事では、加入前に確認すべき順番で、掛金、節税効果、加入資格、受け取り時の税金、デメリット、契約者貸付、他制度との違いを整理します。

小規模企業共済とは?目的は「節税」だけではなく退職金準備

小規模企業共済は、経営者が廃業・退任・老齢給付などに備えて退職金を準備するための共済制度です。掛金を積み立て、将来の請求事由に応じて共済金や解約手当金を受け取ります。

検索上は「節税制度」として見られやすいですが、制度の本質は退職金準備です。入口では所得控除、出口では退職所得・雑所得・一時所得などの課税区分が関係します。入口だけで判断せず、将来の出口まで設計して使う制度と考えてください。

節税効果は「全額所得控除」で生まれる

小規模企業共済の節税効果は、掛金が経費になるからではなく、個人の所得から差し引く「所得控除」になることで生まれます。課税所得がある人ほど、所得税・住民税への影響が出やすくなります。

小規模企業共済等掛金控除は、対象となる共済契約の掛金を支払った場合、その支払った金額について所得控除を受けられる制度です。控除できる金額は、その年に支払った掛金の全額とされています。

引用元:国税庁:小規模企業共済等掛金控除

重要なのは、法人の損金でも、個人事業の必要経費でもない点です。会社のお金で払って経費にするのではなく、契約者本人の所得控除として処理します。法人役員の場合は、役員報酬から納税・社会保険・生活費を引いた後の個人資金で無理なく払えるかを見ます。

月7万円を掛けると年間84万円の所得控除になりますが、同時に84万円の現金支出です。税金が下がっても、生活費・納税・会社への貸付余力が薄くなるなら掛金を下げるべきです。

掛金はいくら?月1,000円から7万円まで設定できる

掛金は月額1,000円から70,000円まで、500円単位で設定できます。月払い、半年払い、年払いを選べます。1年以内の前納掛金も所得控除の対象です。

中小機構は、掛金月額を1,000円から70,000円まで500円単位で自由に設定できること、掛金は全額所得控除の対象になること、ただし事業上の損金または必要経費には算入できないことを案内しています。

引用元:中小機構:小規模企業共済の掛金

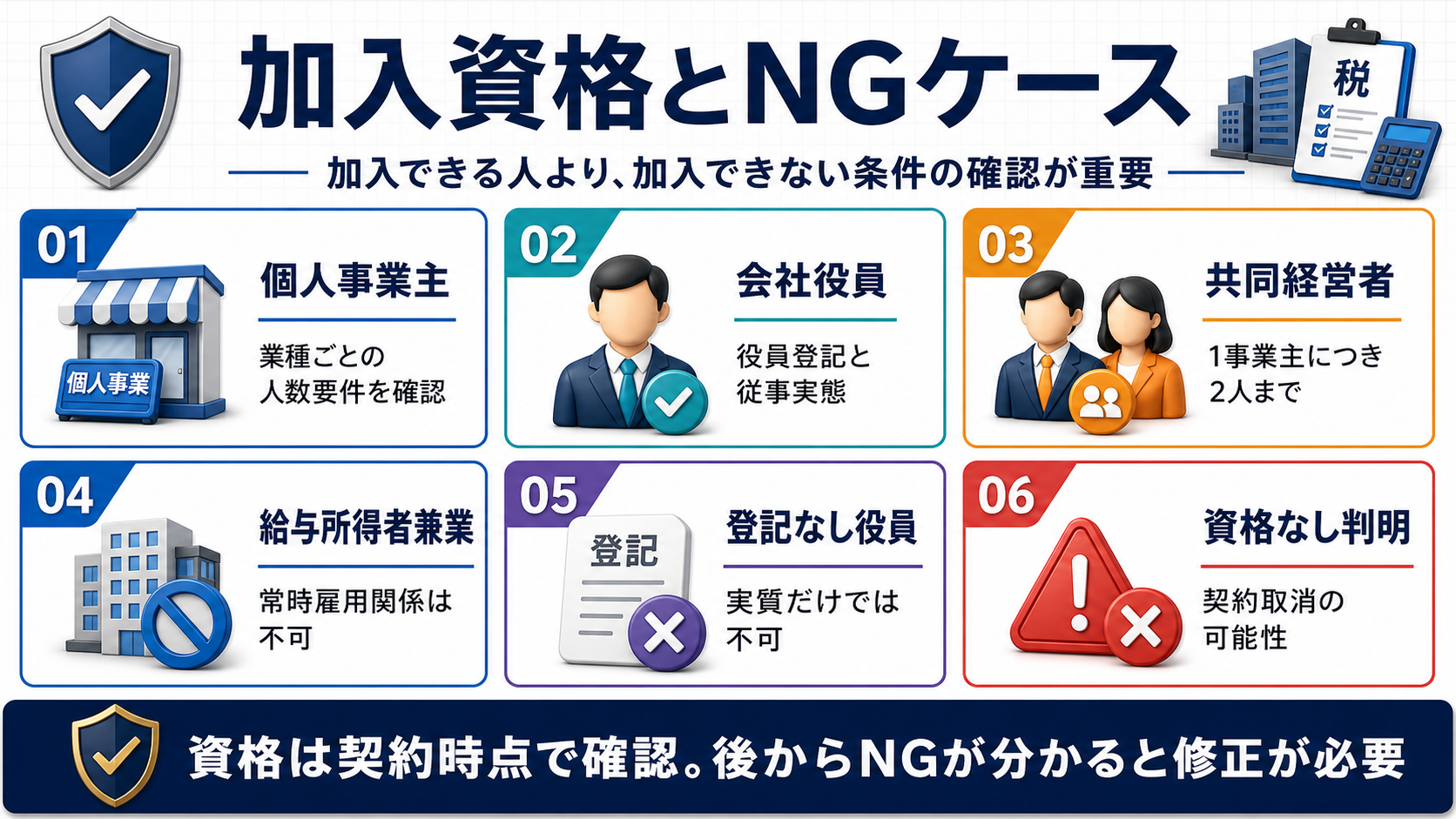

加入できる人・できない人を先に確認する

加入資格は、小規模企業共済で最初に確認すべき項目です。個人事業主、会社等役員、共同経営者が対象になりますが、業種別の従業員数、役員登記、事業従事、兼業状況によって加入できないケースがあります。

中小機構は、建設業・製造業・運輸業・不動産業などは常時使用する従業員20人以下、商業・サービス業は5人以下など、業種別の加入要件を示しています。また、給与所得者兼業者や役員登記のない実質経営者など加入できないケースも案内しています。

特に一人社長や法人役員は、「会社の代表だから加入できる」と単純には判断できません。役員登記、事業への従事、従業員数、常勤役職員に該当しないかを確認します。加入後に資格がなかったことが判明すると、契約取消や既に受けた所得控除の修正申告が必要になる可能性があります。

加入後に従業員数が増えて要件を超えても、通常は共済契約を続けられます。一方、最初から資格がない場合は別問題です。加入前の確認がいちばん大事です。

受け取り方と税金:退職所得・雑所得・一時所得に分かれる

小規模企業共済は、受け取るタイミングと方法によって税務上の扱いが変わります。一括で受け取る場合の共済金・準共済金は退職所得扱い、分割で受け取る共済金は公的年金等の雑所得扱い、65歳未満の任意解約は一時所得扱いになるケースがあります。

中小機構は、共済金および解約手当金の税法上の取扱いについて、受け取る際の年齢や一括・分割などの受取方法で扱いが異なると案内しています。

引用元:中小機構:共済金等請求・解約

ここを見ずに入口の節税だけで加入すると、出口で想定外の税負担が出ることがあります。法人成り、役員退任、廃業、相続が近い人は、加入・増額・解約の前に受取区分を確認してください。

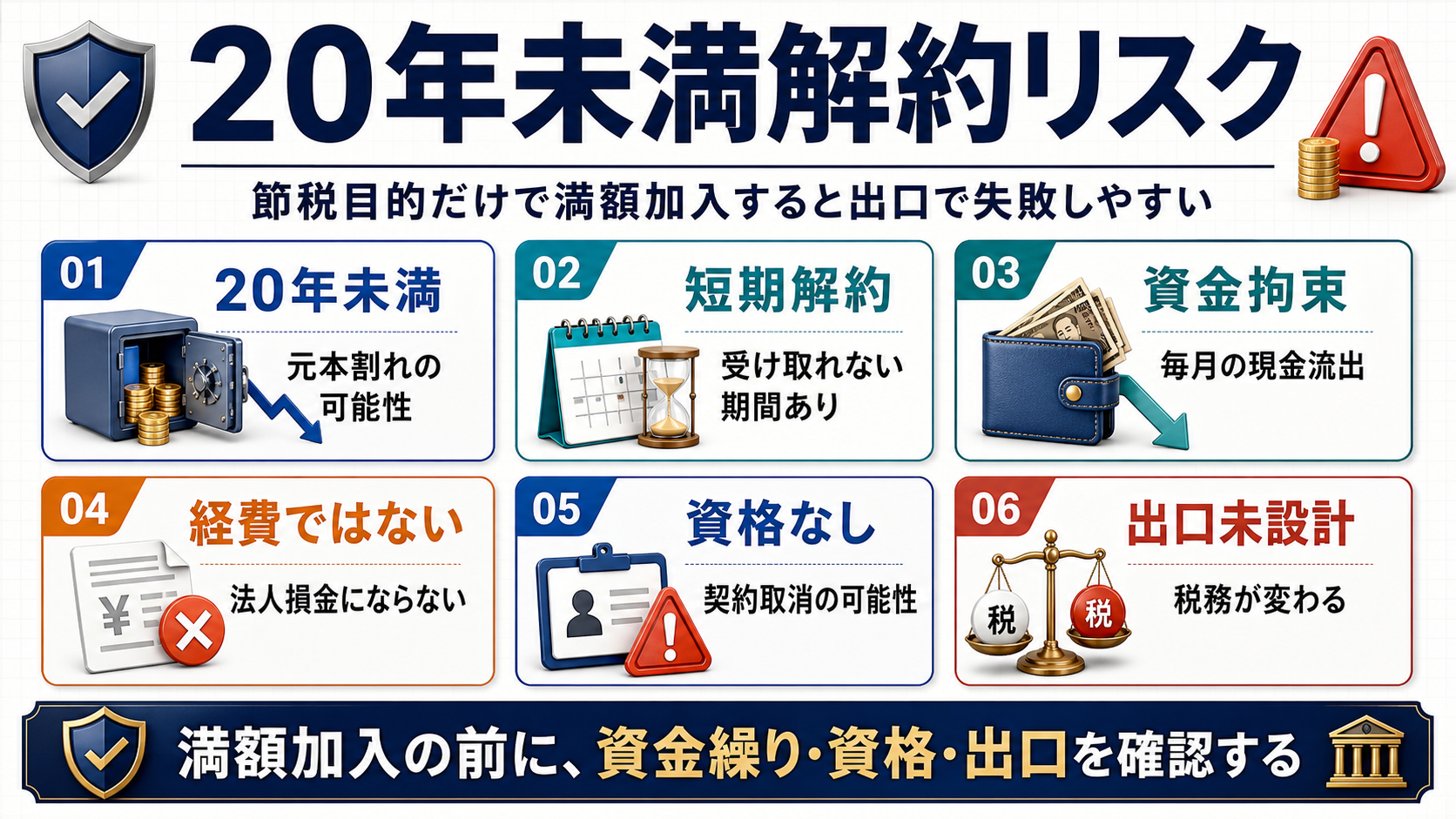

デメリット:20年未満の任意解約は元本割れに注意

小規模企業共済のデメリットで最も大きいのは、短期でやめる前提の制度ではないことです。任意解約の場合、掛金納付月数が240か月未満では、解約手当金が掛金合計額を下回ることがあります。

また、短期加入では共済金や解約手当金を受け取れない期間もあります。節税額だけを見て満額加入し、数年後に資金繰りが苦しくなって任意解約すると、税務メリット以上の痛みが出ることがあります。

中小機構は、共済金や解約手当金の請求事由、受取方法、掛金納付月数などにより受け取れる金額や税法上の取扱いが変わることを案内しています。

引用元:中小機構:共済金等請求・解約

節税スキーム全般の考え方は 節税のやりすぎが危ない理由、税務調査で見られる観点は 法人節税は税務調査で何を見られる? も参考になります。

契約者貸付は資金繰り補助になるが、借入として管理する

小規模企業共済には、納付した掛金から算定した貸付限度額の範囲内で事業資金等を借りられる契約者貸付があります。急な資金需要に備えられる点はメリットですが、返済が必要な借入であることに変わりはありません。

中小機構は、共済契約者貸付について、一般貸付と特別貸付があり、いずれも納付した掛金から算定した貸付限度額の範囲内で借入れできると案内しています。最新利率は一般貸付1.5%、特別貸付0.9%、返済が滞った場合の延滞利子は14.6%とされています。

引用元:中小機構:共済契約者貸付

貸付制度があるからといって、掛金を無理に上げるのは危険です。貸付は資金繰りの補助であって、節税目的で現金を薄くしてよい理由にはなりません。

小規模企業共済・iDeCo・経営セーフティ共済の違い

小規模企業共済は、iDeCoや経営セーフティ共済と混同されやすい制度です。目的が異なるため、「どれが一番節税になるか」ではなく、「何に備える制度か」で分けて考えます。

| 制度 | 主な目的 | 税務メリット | 注意点 |

|---|---|---|---|

| 小規模企業共済 | 経営者の退職金準備 | 掛金が全額所得控除 | 20年未満任意解約や受取時課税に注意 |

| iDeCo | 老後資金形成 | 掛金が所得控除 | 原則60歳まで引き出せない |

| 経営セーフティ共済 | 取引先倒産への備え | 法人では損金、個人事業では必要経費になり得る | 解約時の益金・収入計上を含めて出口設計が必要 |

法人の資金繰りと節税を同時に見る場合は、法人節税はキャッシュフローで判断する の考え方も押さえてください。節税額だけを比べると、資金繰りや出口課税を見落とします。

加入前チェック:満額加入・年払いの前に確認する

加入前に確認すべきことは、制度の知識よりも「自社と自分に合っているか」です。次の診断で、掛金を決める前に見るべき項目を確認してください。

小規模企業共済の加入判断を実行前に確認

よくある質問

小規模企業共済の掛金は経費になりますか?

なりません。法人の損金や個人事業の必要経費ではなく、契約者本人の所得控除として扱います。

小規模企業共済はいくらまで掛けられますか?

月額1,000円から70,000円まで、500円単位で設定できます。月払い、半年払い、年払いを選べます。

途中解約すると損しますか?

任意解約の場合、掛金納付月数が240か月未満では解約手当金が掛金合計額を下回ることがあります。短期でやめる可能性がある場合は、満額加入を避ける判断も必要です。

一人社長は加入できますか?

小規模企業者に該当する会社等の役員で、役員登記や事業従事、従業員数などの要件を満たせば加入できます。常勤役職員など加入できないケースもあります。

年払いにしたほうが節税できますか?

1年以内の前納掛金は所得控除の対象になります。ただし、年払いは一度に大きく現金が出るため、納税後の資金繰りを見て判断します。

まとめ:小規模企業共済は「所得控除・資金繰り・出口課税」をセットで見る

小規模企業共済は、経営者の退職金準備と所得控除を両立できる有力な制度です。課税所得があり、長期継続でき、加入資格と出口課税を確認できている個人事業主・法人役員にとっては、検討価値があります。

一方で、法人の経費にはならないこと、20年未満任意解約で元本割れの可能性があること、受け取り時の税務が事由や方法で変わることは必ず押さえてください。満額加入や年払いは、節税額だけでなく、納税後の手元資金と退任・廃業時期まで見て決めましょう。

制度情報は2026年5月23日時点の公式情報をもとに整理しています。実際の適用可否は、加入資格・受取事由・税務状況により異なります。

小規模企業共済を含めた節税設計を相談したい方へ

掛金額、役員報酬、退職金、決算前の資金繰り、税務調査リスクまで整理し、会社と個人に現金が残る設計を確認します。

無料相談を依頼する →