「不動産業を経営しているが、想像以上に税負担が重い」「個人と法人どちらが節税に有利か判断がつかない」「築古物件の減価償却で本当に節税できるのか」と悩む不動産業オーナー・経営者の方は非常に多いのが実情です。

不動産業の法人は役員報酬・減価償却・倒産防止共済・退職金などを組み合わせることで、年間数百万円〜数千万円規模の税負担軽減が十分に可能です。

本記事では、税理士法人ディライトソリューションズが、不動産業を営む法人向けに、減価償却の最大化から役員報酬設計、売却時の譲渡対策、相続対策まで、2026年最新の情報で網羅的に解説します。

不動産業の法人が押さえるべき節税の基本

不動産業の節税対策は、業界特有の税制構造を理解することから始まります。減価償却・損益通算・譲渡所得・相続税まで、複数の税目が絡み合うため、戦略的な設計が成果を大きく左右します。

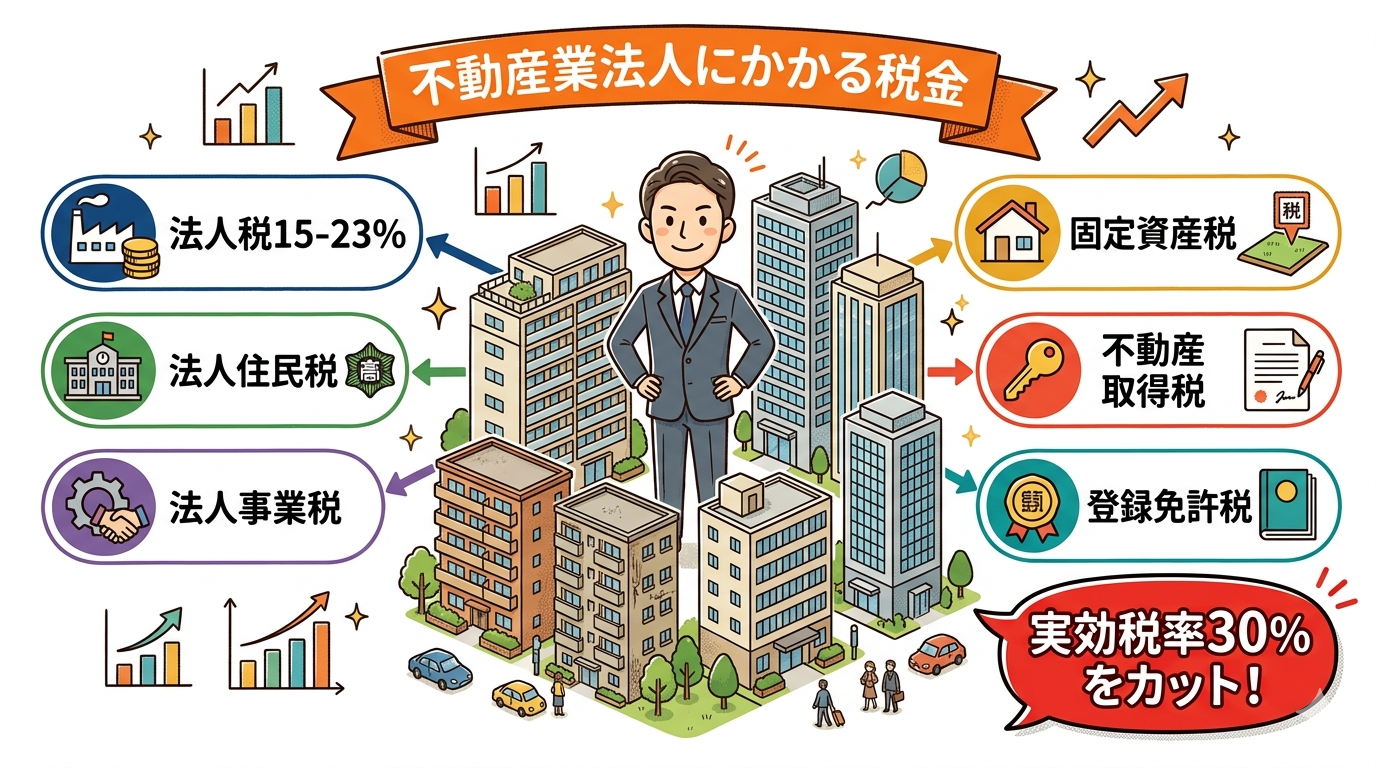

不動産業の法人が負担する税金

| 税目 | 計算ベース | 実効税率(中小企業) |

|---|---|---|

| 法人税 | 所得 × 税率 | 15〜23.2% |

| 法人住民税・事業税 | 所得 × 税率 | 合計 約7〜10% |

| 消費税 | 売上 × 10% | 居住用賃貸は非課税 |

| 固定資産税・都市計画税 | 評価額 × 税率 | 合計 約1.7% |

| 不動産取得税 | 評価額 × 税率 | 3〜4%(取得時のみ) |

| 登録免許税 | 評価額 × 税率 | 2%(建物・土地の登記時) |

節税3つの基本アプローチ

- アプローチ①:減価償却・経費の最大化で課税所得を圧縮

- アプローチ②:役員報酬・退職金・共済で所得分散と将来の備え

- アプローチ③:保有期間・売却タイミング・相続対策で長期最適化

節税効果の試算(年商1億円・所得3,000万円)

| 節税策 | 所得圧縮額 | 節税効果(実効税率30%) |

|---|---|---|

| 築古物件の減価償却 | 1,200万円 | 約360万円 |

| 倒産防止共済(満額) | 240万円 | 約72万円 |

| 役員退職金準備 | 500万円 | 約150万円 |

| 合計 | 1,940万円 | 約582万円 |

役員報酬・給与所得控除で大幅節税

不動産業の法人節税で最もインパクトが大きいのが、役員報酬を活用した所得分散です。法人と個人の両方で課税されるため、最適な配分設計が長期的な節税効果を決定づけます。

役員報酬の節税メカニズム

個人事業主の場合、事業所得から経費を引いた残りに累進課税(5〜45%)が適用されます。一方、法人化して役員報酬を受け取る場合、給与所得控除が適用され、最低でも55万円〜最大195万円の控除が受けられます。

給与所得控除額の早見表

| 役員報酬(年) | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 55万円 |

| 162.5万〜180万円 | 収入×40%-10万円 |

| 180万〜360万円 | 収入×30%+8万円 |

| 360万〜660万円 | 収入×20%+44万円 |

| 660万〜850万円 | 収入×10%+110万円 |

| 850万円超 | 195万円(上限) |

家族役員への報酬で所得分散

配偶者・成人した子を役員にして役員報酬を支払うことで、家族全体の税負担を大幅に軽減できます。例えば、社長報酬1,200万円から配偶者報酬600万円に分割すれば、累進税率の差で年間100万円以上の節税が可能です。

注意|業務実態が必須

家族役員への報酬は、業務実態がない場合に税務調査で否認されるリスクがあります。役員会議事録・業務日誌・実際の業務記録を整備し、報酬額が業務内容に見合った金額であることを立証できる体制が不可欠です。

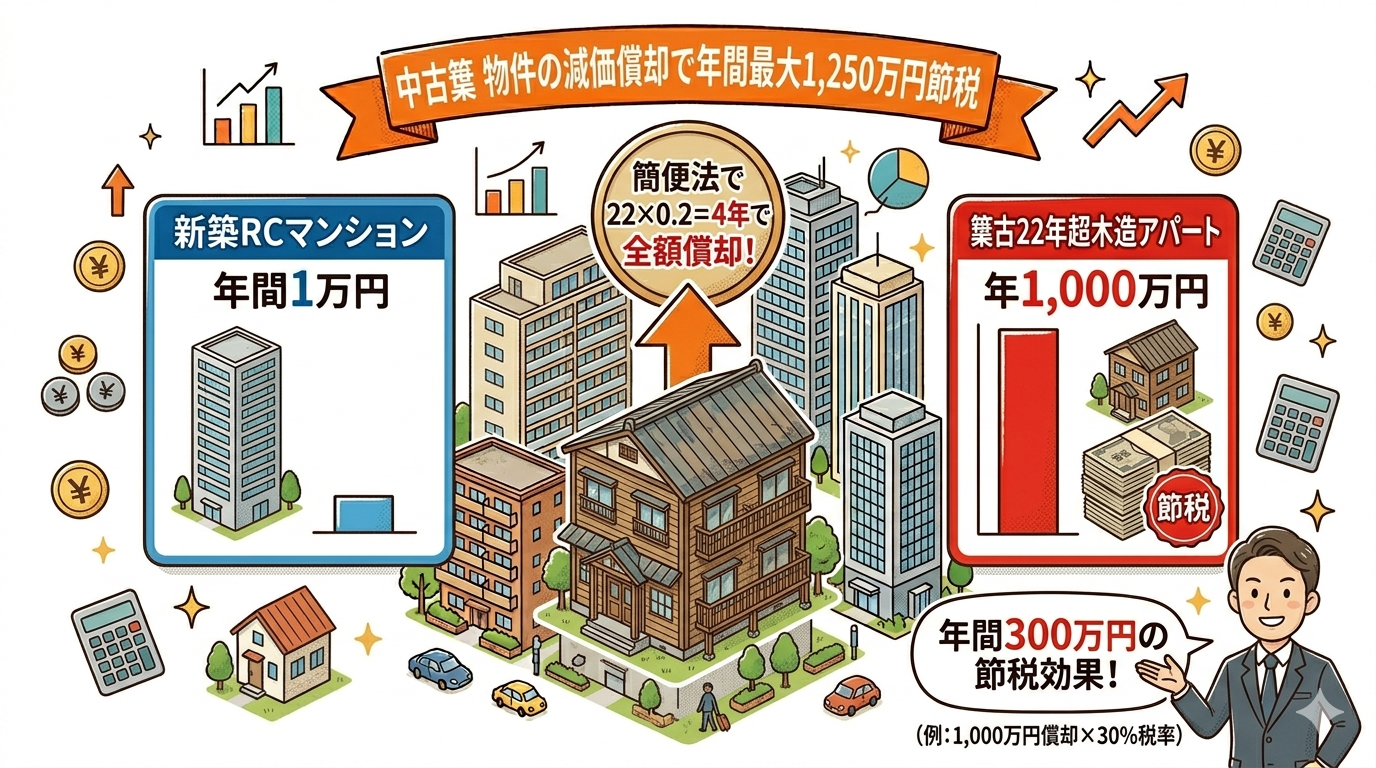

減価償却を最大化|中古築古物件の活用

不動産業の節税対策で最大の武器となるのが、減価償却です。特に中古築古物件は法定耐用年数を大幅に短縮でき、年間数百万円〜数千万円の減価償却費を計上できます。

築古物件の耐用年数計算(簡便法)

法定耐用年数を超過した中古物件は、以下の簡便法で耐用年数を計算できます。

- 耐用年数超過:法定耐用年数 × 20%

- 一部経過:(法定耐用年数 – 経過年数)+ 経過年数 × 20%

建物構造別の節税効果比較

| 構造 | 法定耐用年数 | 築22年超の場合 | 節税インパクト |

|---|---|---|---|

| 木造 | 22年 | 4年 | ★★★★★(最大) |

| 軽量鉄骨 | 27年 | 5年 | ★★★★ |

| 重量鉄骨 | 34年 | 6年 | ★★★ |

| RC造(鉄筋コンクリート) | 47年 | 9年 | ★★ |

シミュレーション|築22年超の木造アパート5,000万円

| 項目 | 金額 |

|---|---|

| 物件価格 | 5,000万円(建物4,000万円・土地1,000万円) |

| 耐用年数 | 4年(簡便法) |

| 年間減価償却費 | 1,000万円(4,000万÷4年) |

| 節税効果(実効税率30%) | 年300万円 |

| 4年間の節税合計 | 1,200万円 |

短期前払費用の特例で決算直前の駆け込み節税

決算直前の節税策として最も活用しやすいのが、短期前払費用の特例です。継続的なサービスの年払いを今期の経費に計上することで、課税所得を大幅に圧縮できます。

短期前払費用の特例とは

翌期以降に提供されるサービスの前払費用のうち、1年以内にサービス提供を受けるものを支払った事業年度に全額経費計上できる特例です。継続適用が条件です。

不動産業で活用しやすい年払い経費

- 事務所家賃の年払い

- 火災保険・地震保険料の年払い

- 賃貸管理委託料(PM契約)の年払い

- 清掃・設備点検サービスの年払い

- システム利用料(賃貸管理クラウド)の年払い

- 会費の年払い(不動産協会・商工会議所)

シミュレーション

| 費目 | 月額 | 年払い経費化 |

|---|---|---|

| 事務所家賃 | 20万円 | 240万円 |

| 火災保険料 | 5万円 | 60万円 |

| 管理委託料 | 10万円 | 120万円 |

| システム料 | 3万円 | 36万円 |

| 合計 | 38万円 | 456万円 |

| 節税効果(30%) | — | 約137万円 |

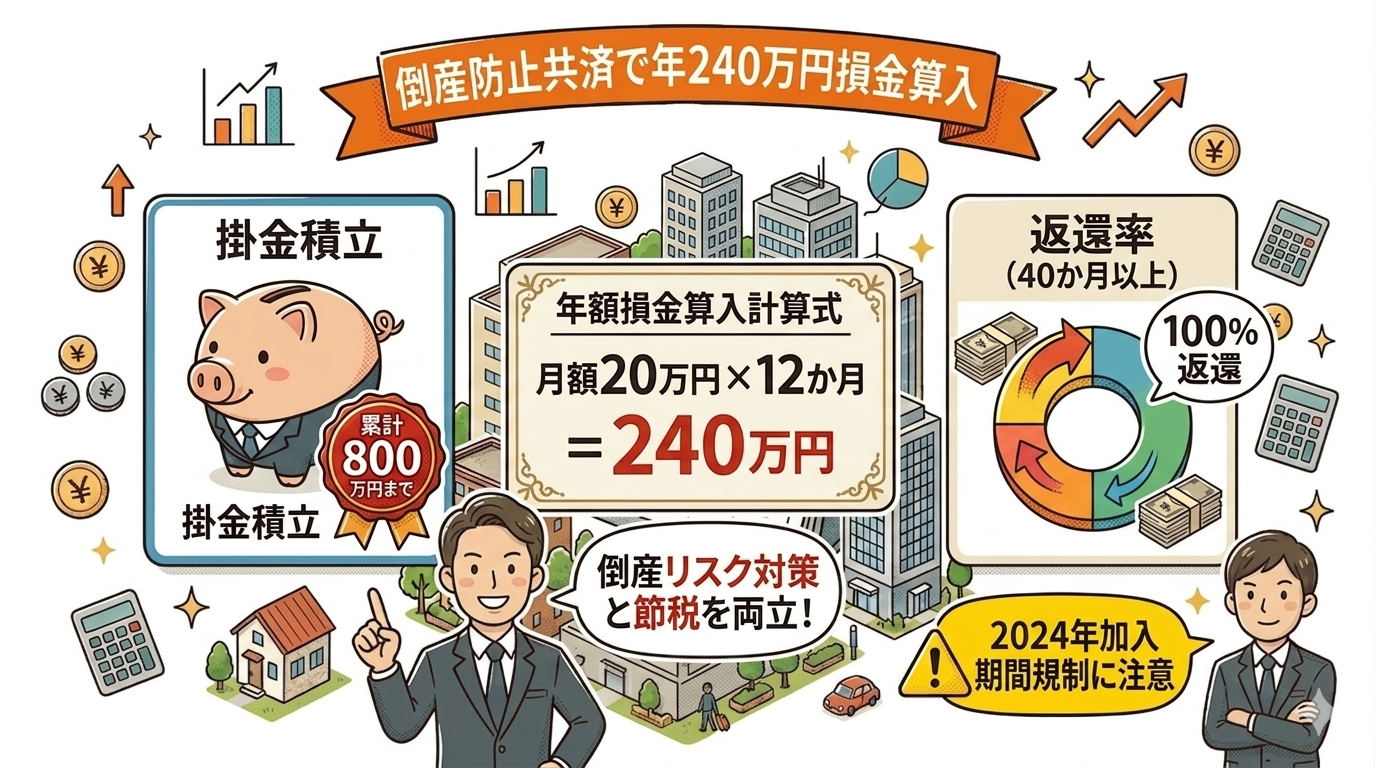

倒産防止共済で年240万円損金算入

倒産防止共済(経営セーフティ共済)は、不動産業の法人節税で必ず検討すべき公的制度です。掛金全額が必要経費になり、解約時には掛金累計の100%が戻ってきます。

制度の概要

独立行政法人中小企業基盤整備機構が運営する公的制度です。月額5,000円〜200,000円の範囲で5,000円単位の掛金を選択でき、掛金累計上限は800万円。40か月以上加入で解約時に100%返戻されます。

不動産業での節税シミュレーション

| 月額掛金 | 年間掛金 | 節税効果(実効税率30%) |

|---|---|---|

| 100,000円 | 120万円 | 約36万円 |

| 150,000円 | 180万円 | 約54万円 |

| 200,000円(満額) | 240万円 | 約72万円 |

合わせ技|小規模企業共済との併用で年324万円

役員個人で小規模企業共済(年84万円・所得控除)に加入すれば、合計で年間324万円の節税効果。実効税率30%なら年間約97万円の税負担軽減につながります。

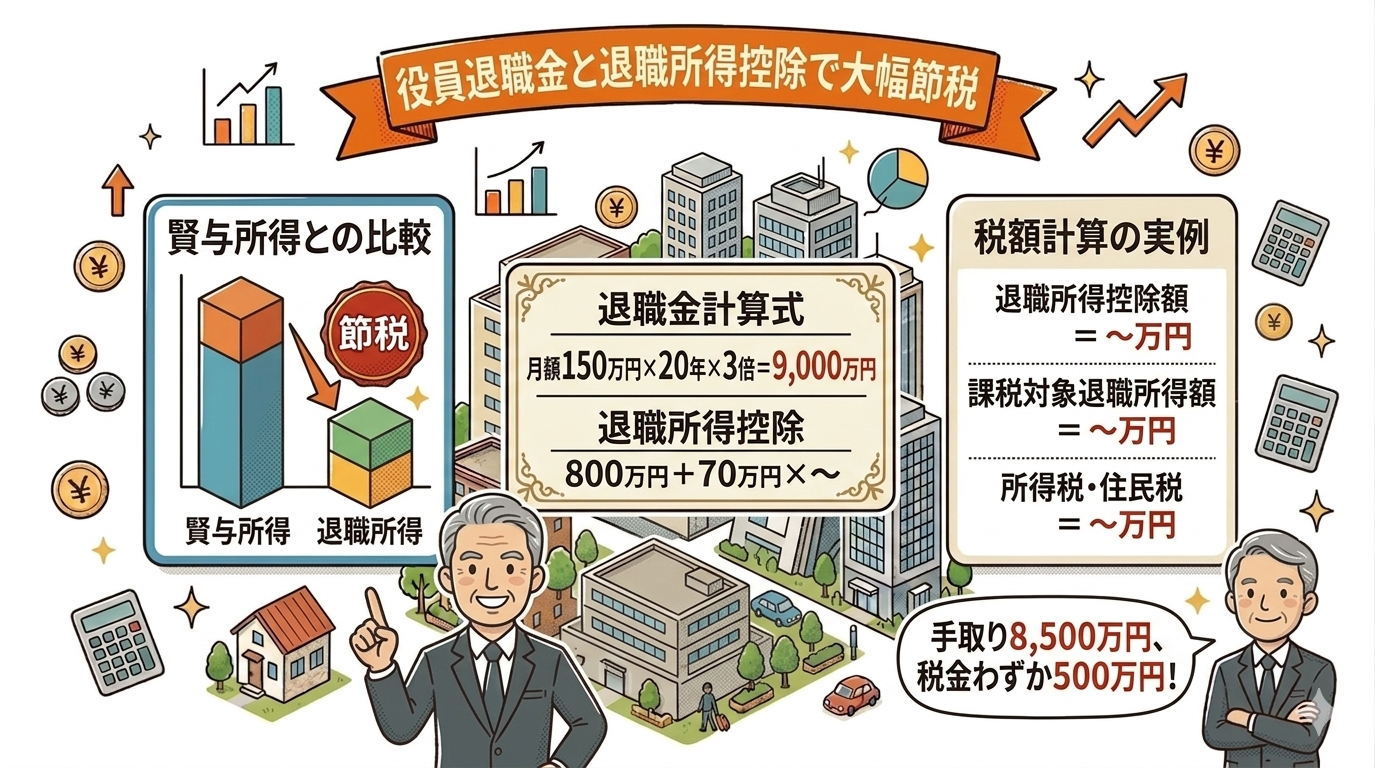

役員退職金の活用と退職所得控除

役員退職金は、不動産業の法人節税で最大級のインパクトを持つ「出口戦略」です。法人で全額損金算入でき、個人側では退職所得控除・1/2課税・分離課税という3つの優遇税制を享受できます。

退職所得課税の3つの優遇

- 退職所得控除:勤続20年超で「800万円+70万円×超過年数」

- 1/2課税:控除後の金額の1/2のみが課税対象

- 分離課税:他の所得と合算されず独立した税率計算

シミュレーション|勤続30年で退職金5,000万円

| 項目 | 金額 |

|---|---|

| 退職金 | 5,000万円 |

| 退職所得控除 | 1,500万円(800万+70万×10年) |

| 課税対象(1/2課税後) | 1,750万円 |

| 所得税+住民税 | 約535万円 |

| 手取り | 約4,465万円(手取り率89%) |

倒産防止共済との二重活用

倒産防止共済の解約返戻金(最大800万円)を退職金原資に充当することで、加入時に節税し、退職時にも優遇課税を受けるという「二重節税」が実現できます。不動産業の出口戦略の王道スキームです。

売却時の譲渡所得対策|5年保有ルール

不動産売却時の税負担は、保有形態と保有期間で大きく変わります。法人と個人の税率差を理解し、戦略的に売却タイミングを設計することが重要です。

個人と法人の税率比較

| 保有形態 | 保有期間 | 税率 |

|---|---|---|

| 個人 | 5年以下(短期) | 約39%(所得30%+住民9%) |

| 個人 | 5年超(長期) | 約20%(所得15%+住民5%) |

| 法人 | 期間問わず | 約30%(実効税率) |

戦略的判断の3パターン

| シナリオ | 有利な保有形態 |

|---|---|

| 5年以内に売却予定 | 法人(短期譲渡39%回避) |

| 5年超で売却予定 | 個人(長期譲渡20%) |

| 長期保有・賃貸主体 | 法人(経費の幅広さ・相続対策) |

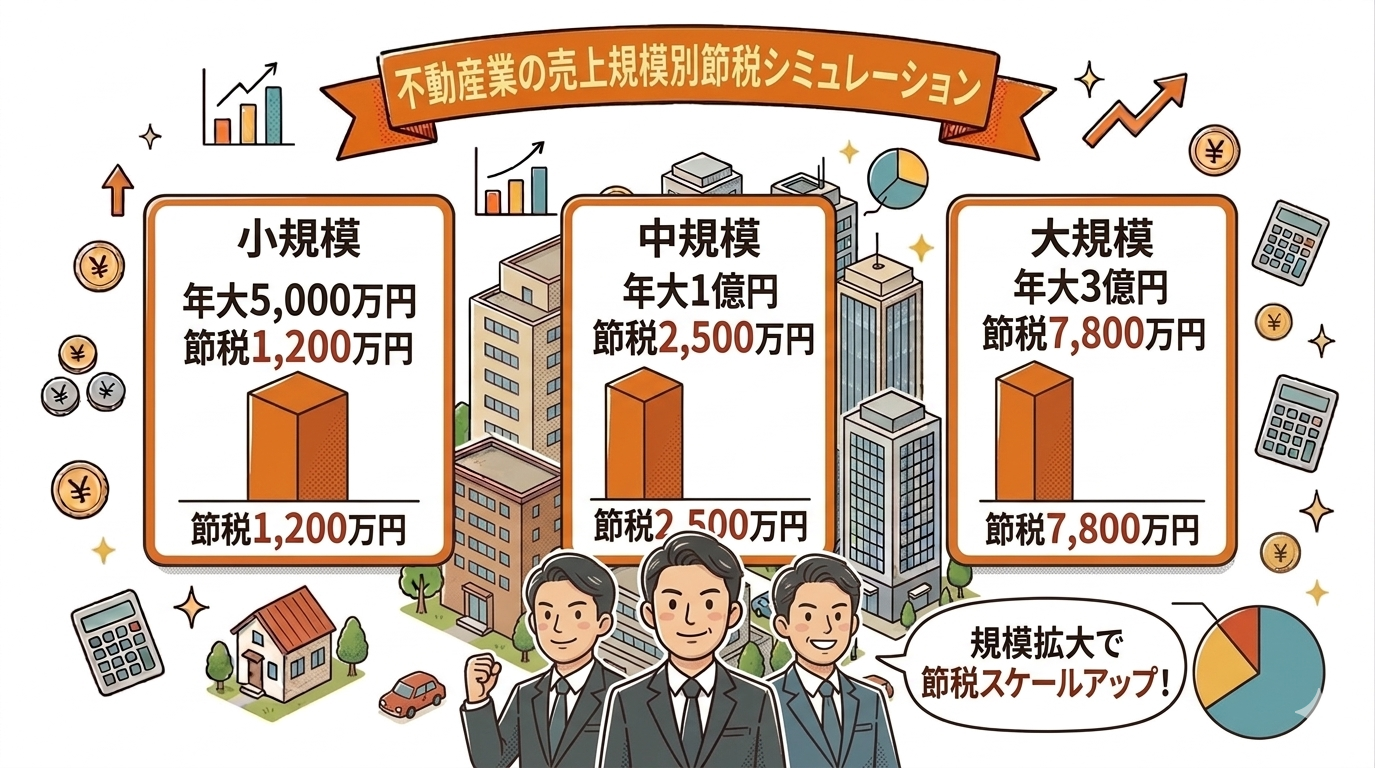

売上規模別シミュレーション|年商5,000万・1億・3億

不動産業の節税効果は、規模によって大きく変動します。3つの典型的な規模別に、節税策の組合せと実質節税額を試算します。

ケース1|年商5,000万円・所得1,500万円

| 節税策 | 所得圧縮額 |

|---|---|

| 築古物件の減価償却 | 500万円 |

| 倒産防止共済 | 240万円 |

| 役員退職金準備 | 200万円 |

| 節税効果(実効税率30%) | 約282万円 |

ケース2|年商1億円・所得3,000万円

| 節税策 | 所得圧縮額 |

|---|---|

| 築古物件の減価償却 | 1,200万円 |

| 倒産防止共済(満額) | 240万円 |

| 役員報酬最適化(家族) | 500万円 |

| 役員退職金準備 | 500万円 |

| 節税効果(実効税率30%) | 約732万円 |

ケース3|年商3億円・所得8,000万円

| 節税策 | 所得圧縮額 |

|---|---|

| 築古物件の減価償却(複数) | 3,500万円 |

| 倒産防止共済(満額) | 240万円 |

| 役員報酬最適化+多法人 | 1,500万円 |

| 役員退職金準備 | 1,000万円 |

| 節税効果(実効税率34%) | 約2,120万円 |

タックスコンサルティングが選ばれる理由|不動産業の節税最適化

不動産業の節税対策は、減価償却・売却・相続・多法人スキームと多岐にわたる専門的な領域です。税理士法人ディライトソリューションズのタックスコンサルティングが選ばれる理由をご紹介します。

不動産業に特化した節税ノウハウ

築古物件の減価償却最適化、土地建物按分の根拠資料整備、ローン金利の損金算入判定、消費税の課税・非課税区分など、不動産業特有の論点に精通したアドバイスを提供します。

個人・法人ハイブリッド設計

すべて法人化が最適とは限りません。個人保有と法人保有のメリット・デメリットを踏まえ、お客様のポートフォリオ全体で最適な所有形態を設計。建物だけ法人化するなどの柔軟なスキーム構築が可能です。

相続対策・事業承継まで一気通貫

節税だけでなく、家族信託・自社株対策・贈与活用など、相続・事業承継までを見据えた長期的な節税戦略を提案。次世代に資産を効率的に引き継ぐ仕組みを構築します。

初回相談は無料|不動産業専門窓口

不動産業の節税対策・確定申告・法人化検討・相続対策について、初回相談は無料で承っております。不動産業界に精通した税理士が直接対応します。

タックスコンサルティングの無料相談を申し込む ›よくある質問(FAQ)

不動産業は個人事業主と法人どちらが節税に有利ですか?

年間所得800〜1,000万円を超える場合は法人化が有利です。個人事業主の所得税は最大45%の累進課税ですが、法人税の実効税率は約23〜30%で、所得が大きいほど法人有利の差が広がります。さらに法人では役員報酬による所得分散、退職金の損金算入、社宅制度、相続対策など個人にはない節税スキームが活用できます。

5年以内に物件を売却するなら個人と法人どちらが有利?

短期売却(5年以内)なら法人が有利です。個人の短期譲渡所得税率は所得税30%+住民税9%=合計約39%ですが、法人の実効税率は約30%なので約9%差で法人が有利。一方、5年超保有後の売却は個人の長期譲渡所得税率が約20%なので個人が有利になります。売却タイミングと保有形態の組合せが節税の鍵です。

中古築古物件で何年で全額減価償却できますか?

木造築22年超の物件は法定耐用年数22年を超過しているため、簡便法で「22×0.2=4年」で全額減価償却可能です。鉄骨造やRC造でも経過年数に応じて短縮できます。例えば5,000万円の築古木造アパートを4年で償却すれば、年間1,250万円の減価償却費を計上でき、実効税率30%なら年間375万円の節税効果が得られます。

不動産業特有の経費にはどんなものがありますか?

主な不動産業特有の経費は次の通りです。①固定資産税・都市計画税、②管理委託費・PM料、③修繕費・原状回復費、④火災保険・地震保険料、⑤広告宣伝費(仲介手数料・媒介広告料)、⑥減価償却費、⑦借入金利息、⑧解体費・リフォーム費、⑨不動産取得税。これらを漏れなく計上することで課税所得を大幅に圧縮できます。

倒産防止共済と小規模企業共済は両方加入できますか?

はい、併用可能です。倒産防止共済は法人の必要経費(最大年240万円)、小規模企業共済は個人の所得控除(最大年84万円・役員加入)と性質が異なります。両方加入すれば合計年324万円の節税効果が得られ、不動産業のキャッシュフローに余裕がある経営者に強く推奨される定番スキームです。

不動産業の法人化はいくらの利益から検討すべきですか?

目安は「年間課税所得900万円超」または「年間家賃収入1,000万円超」です。所得900万円超で個人の所得税・住民税の合計税率(33%超)が法人税の実効税率(約23〜30%)を上回るため、法人化メリットが顕在化します。ただし不動産業は減価償却で帳簿上の利益が圧縮されやすいため、実態の手残りキャッシュで判断することが重要です。

不動産法人化の手続き費用はいくらかかりますか?

設立費用は株式会社で約25万円(定款認証5万円・登録免許税15万円・定款印紙代4万円・司法書士報酬等)、合同会社で約10万円が目安です。さらに、既存不動産を法人に移転する場合は不動産取得税(評価額の3〜4%)、登録免許税(評価額の2%)、印紙税が発生します。建物だけを移転すれば登録免許税を抑えられるため、税理士・司法書士と連携した設計が重要です。

家族を役員にして節税できますか?

はい、適切な業務実態があれば家族役員への報酬は損金算入できます。配偶者や成人した子を役員にし、月額10〜30万円程度の役員報酬を支払うことで所得分散が可能です。ただし、業務実態がない名目だけの役員報酬は税務調査で否認されるリスクがあるため、業務日誌・会議議事録・契約書の整備が必須です。

まとめ|不動産業の法人が今すぐ取り組むべき節税アクション

本記事では、不動産業の法人向け節税対策を、減価償却から売却・相続対策まで包括的に解説しました。

| 節税策 | 効果額の目安(年間) | 難易度 |

|---|---|---|

| 築古物件の減価償却最大化 | 200〜2,000万円 | ★★★ |

| 役員報酬・家族役員設計 | 100〜500万円 | ★★ |

| 短期前払費用の特例 | 50〜200万円 | ★ |

| 倒産防止共済(満額) | 72〜103万円 | ★ |

| 役員退職金準備 | 150〜500万円 | ★★ |

| 5年保有後の売却 | 数百万円〜数千万円 | ★★★ |

不動産業の節税は、業界特有の制度を理解した上で、減価償却・役員報酬・共済・退職金・売却タイミング・相続対策を総合的に組み合わせることがポイントです。一つひとつの効果額は中程度でも、組み合わせ次第で年間数百万円〜数千万円の税負担軽減が実現します。専門家と連携した長期最適化が、不動産業経営の成功を支える鍵となります。

税理士法人ディライトソリューションズのタックスコンサルティングでは、不動産業の法人向けに、節税診断・確定申告サポート・法人化検討・相続対策まで、ワンストップでご支援しています。初回相談は無料です。

今すぐ無料相談 ›出典・参考文献

節税診断

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。