GPUサーバーを導入して購入初年度に全額を経費計上できる「即時償却」は、中小企業にとって非常に強力な節税手段です。しかし、この制度を活用するには複数の条件を正確に満たす必要があります。

2025年度(令和7年度)の税制改正では、C類型(デジタル化設備)が廃止されるという大きな変更がありました。一方で、GPUサーバーはA類型(生産性向上設備)として引き続き即時償却の対象です。

本記事では、GPUサーバーの即時償却に必要なすべての条件を網羅的に解説します。対象企業の要件、対象設備の要件、経営力向上計画の申請手続き、さらに投資額別のシミュレーションまで、実務に直結する情報をお届けします。

GPUサーバー即時償却とは?制度の全体像を理解する

📢 2026年4月更新

2025年3月31日をもってC類型(デジタル化設備)は廃止されました。現在GPUサーバーの即時償却にはA類型(生産性向上設備)またはB類型(収益力強化設備)での申請が必要です。適用期限は2027年3月31日まで。本記事は最新の税制改正を反映した内容に更新済みです。

即時償却の基本的な仕組み

即時償却とは、設備投資の取得価額を購入した事業年度に全額損金算入できる制度です。通常、GPUサーバーのような設備は「器具備品」として耐用年数5年で減価償却する必要がありますが、即時償却を適用すれば初年度に100%経費化できます。

例えば、2,000万円のGPUサーバーを購入した場合:

| 項目 | 通常の減価償却 | 即時償却 |

|---|---|---|

| 初年度の経費計上額 | 約400万円(定額法5年) | 2,000万円(全額) |

| 初年度の節税効果(税率34%) | 約136万円 | 約680万円 |

| 経費化の完了時期 | 5年後 | 初年度で完了 |

即時償却を可能にする「中小企業経営強化税制」

GPUサーバーの即時償却は、「中小企業経営強化税制」(中小企業等経営強化法に基づく税制措置)を活用することで実現します。この税制は、中小企業の生産性向上や収益力強化を目的とした設備投資を支援する制度です。

具体的には、経営力向上計画の認定を受けた中小企業が、計画に基づいて一定の設備を取得した場合に、即時償却または税額控除(取得価額の7〜10%)のいずれかを選択できます。

GPUサーバーが対象となる理由

GPUサーバーは、AIの学習・推論、3DCGレンダリング、科学計算など高度な並列計算処理を行う専用サーバーです。中小企業経営強化税制では、A類型(生産性向上設備)として分類され、従来モデルと比較して生産性が年平均1%以上向上する設備であれば即時償却の対象となります。

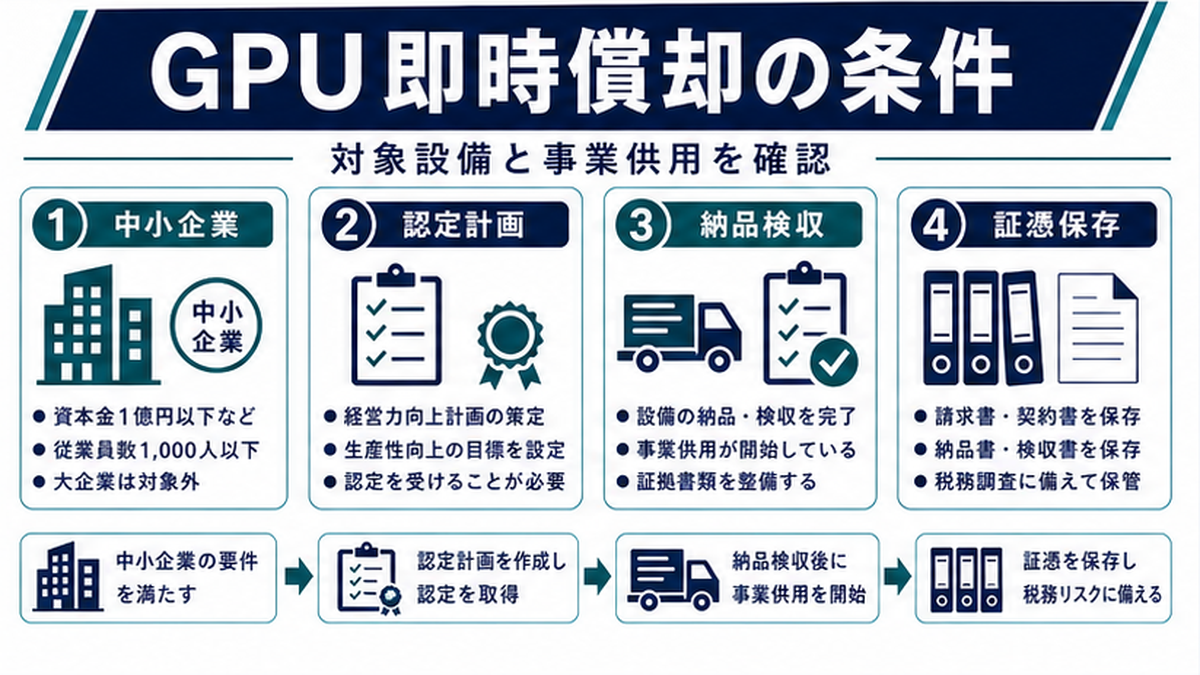

即時償却の適用条件①:対象企業の要件

資本金・出資金の要件

中小企業経営強化税制の対象となるのは、資本金または出資金が1億円以下の法人です。ただし、以下のいずれかに該当する場合は、たとえ資本金が1億円以下でも対象外となります。

| 除外要件 | 具体的な内容 |

|---|---|

| 大規模法人の子会社 | 資本金1億円超の法人に発行済株式の1/2以上を保有されている場合 |

| 複数大規模法人の支配 | 2以上の大規模法人に発行済株式の2/3以上を保有されている場合 |

| 前3事業年度の所得平均 | 前3事業年度の所得金額の平均が年15億円を超える場合 |

従業員数の要件

法人だけでなく、従業員数1,000人以下の個人事業主も対象です。業種によって「中小企業者」の定義が異なるため注意が必要です。

| 業種 | 資本金要件 | 従業員数要件 |

|---|---|---|

| 製造業・建設業・運輸業等 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

青色申告の要件

青色申告書を提出している法人・個人事業主であることが必須条件です。白色申告では即時償却を適用できません。法人設立時に「青色申告の承認申請書」を提出していれば、通常は青色申告法人となっています。

指定事業の要件

GPUサーバーの即時償却は、以下のような指定事業を営む企業が対象です。

製造業、建設業、農業、卸売業、小売業、サービス業(一部除く)、情報通信業、不動産業、物品賃貸業など、ほぼすべての業種が該当します。ただし、電気業、水道業、鉄道業、航空運送業、銀行業、保険業など一部の業種は対象外です。

即時償却の適用条件②:対象設備の要件

A類型(生産性向上設備)の要件

2025年度税制改正後、GPUサーバーが即時償却の対象となるのは主にA類型(生産性向上設備)です。A類型の適用を受けるためには、以下の条件を満たす必要があります。

| 条件 | 具体的な内容 |

|---|---|

| 生産性向上 | 旧モデルと比較して生産性が年平均1%以上向上すること |

| 設備の種類 | 機械装置(160万円以上)または器具備品(30万円以上) |

| 取得価額 | GPUサーバーは器具備品に該当し、1台30万円以上が必要 |

| 中古品の可否 | 新品に限る(中古品は対象外) |

| 工業会証明書 | メーカーまたは販売会社から工業会証明書を取得する必要あり |

工業会証明書の取得方法

A類型の申請では、工業会等の証明書(工業会証明書)が必須です。これは、設備が「生産性が旧モデルと比較して年平均1%以上向上する設備」であることを証明する書類です。

取得の流れは以下のとおりです:

- GPUサーバーの販売会社・メーカーに証明書の発行を依頼

- メーカーが所属する工業会等(例:情報通信ネットワーク産業協会)に申請

- 工業会が審査のうえ証明書を発行(通常1〜2ヶ月)

- 証明書を経営力向上計画の申請書に添付

重要:工業会証明書の発行には時間がかかるため、決算3ヶ月前には準備を開始することをお勧めします。信頼性の高いGPUサーバー販売会社であれば、証明書の取得サポートを行っています。

B類型(収益力強化設備)での申請も可能

A類型の工業会証明書が取得できない場合、B類型(収益力強化設備)での申請も選択肢となります。B類型の場合は、投資計画における年平均の投資利益率が7%以上(2025年度改正後)であることが条件です。

B類型では工業会証明書の代わりに、経済産業局による投資計画の確認書が必要となります。手続きに2〜3ヶ月かかるケースもあるため、スケジュールに余裕を持って進めましょう。

【2025年度改正】C類型廃止後のGPUサーバー即時償却

C類型(デジタル化設備)の廃止

2025年度(令和7年度)の税制改正では、中小企業経営強化税制のうちC類型(デジタル化設備)が廃止されました。C類型は2025年3月31日をもって終了しています。

従来、GPUサーバーはC類型で申請されるケースも多くありましたが、今後はA類型またはB類型での申請に一本化されます。

改正後の各類型の比較

| 項目 | A類型(生産性向上) | B類型(収益力強化) | C類型(廃止) |

|---|---|---|---|

| 現在の状況 | 継続(2027年3月末まで) | 継続(2027年3月末まで) | 2025年3月末で終了 |

| 適用条件 | 生産性が年平均1%以上向上 | 投資利益率が年平均7%以上 | ― |

| 必要書類 | 工業会証明書 | 経済産業局の確認書 | ― |

| 手続き期間の目安 | 1〜2ヶ月 | 2〜3ヶ月 | ― |

| GPUサーバーとの適合性 | ◎ 最適 | ○ 可能 | ― |

A類型が推奨される理由

GPUサーバーの即時償却には、A類型での申請が最も適していると言えます。その理由は以下のとおりです。

- 手続きが比較的シンプル:工業会証明書は販売会社経由で取得でき、B類型よりも手続き期間が短い

- GPUの性能向上は明確:NVIDIAのGPUは世代ごとに大幅な性能向上があり、「年平均1%以上の生産性向上」は容易に証明可能

- 販売会社のサポート:信頼性の高い販売会社は工業会証明書の取得実績が豊富で、スムーズに対応可能

経営力向上計画の申請条件と手続きフロー

経営力向上計画とは

経営力向上計画は、中小企業等経営強化法に基づき、企業の経営力を向上させるための計画です。この計画の認定を受けることが、即時償却の適用を受けるための必須条件です。

計画には以下の内容を記載します:

- 企業の概要と現状

- 経営力向上の目標と計画期間

- 経営力向上に係る取り組みの内容

- 導入予定設備の詳細(GPUサーバーの仕様・価格・設置場所等)

申請から認定までの5ステップ

| ステップ | 内容 | 目安期間 |

|---|---|---|

| STEP 1 | 工業会証明書の取得:販売会社に依頼し、A類型の工業会証明書を取得 | 1〜2ヶ月 |

| STEP 2 | 認定経営革新等支援機関への相談:税理士や認定支援機関と連携し計画を策定 | 1〜2週間 |

| STEP 3 | 経営力向上計画の作成・申請:主務大臣宛てに計画申請書を提出 | 1〜2週間 |

| STEP 4 | 計画の認定:主務大臣による認定(通常30日程度) | 約1ヶ月 |

| STEP 5 | 設備の取得・事業供用:認定後にGPUサーバーを取得し、事業の用に供する | 1〜2週間 |

注意:原則として、計画認定後に設備を取得する必要があります。設備取得後60日以内であれば事後申請も認められますが、確実に適用を受けるには事前申請が推奨されます。

認定支援機関の活用が重要

経営力向上計画の作成は、認定経営革新等支援機関(認定支援機関)のサポートを受けることが一般的です。認定支援機関とは、税理士、公認会計士、弁護士、金融機関など、中小企業庁が認定した専門機関です。

信頼性の高いGPUサーバー販売会社であれば、経営力向上計画の作成から申請までのサポートを含めたサービスを提供しています。計画の作成に不安がある場合は、販売会社に相談することをお勧めします。

即時償却vs税額控除:条件別の最適な選択

即時償却と税額控除の基本的な違い

中小企業経営強化税制では、即時償却と税額控除のどちらかを選択できます。両者の違いを理解した上で、自社の状況に最適な方を選びましょう。

| 比較項目 | 即時償却 | 税額控除 |

|---|---|---|

| 内容 | 取得価額の100%を初年度に経費計上 | 取得価額の7%または10%を法人税から控除 |

| 税額控除率 | ― | 資本金3,000万円以下:10% 資本金3,000万円超1億円以下:7% |

| 効果の性質 | 課税の繰延(税金の支払いを先送り) | 税金の絶対額を削減(永久的な節税) |

| 即効性 | ◎ 導入年に大きな効果 | ○ 効果は限定的だが確実 |

| 控除上限 | 上限なし | 法人税額の20%が上限 |

即時償却が有利なケース

- 決算期に大きな利益が出ている場合(突発的な利益が出た年)

- 翌期以降に大きな投資や費用が見込まれる場合

- キャッシュフロー改善を優先したい場合

- 資金繰りに余裕があり、早期の税負担軽減を求める場合

税額控除が有利なケース

- 安定した利益が毎年見込まれる場合

- 長期的な節税効果を重視する場合

- 資本金3,000万円以下の法人(10%控除が適用されるため効果が大きい)

【投資額別】GPUサーバー即時償却の節税シミュレーション

シミュレーションの前提条件

| 前提項目 | 設定値 |

|---|---|

| 法人の実効税率 | 約34%(法人税・地方税合算) |

| 事業年度 | 12ヶ月 |

| 設備取得時期 | 事業年度の期首に取得 |

| 適用制度 | 中小企業経営強化税制(A類型・即時償却) |

投資額別の節税効果

| 投資額 | 即時償却による経費計上額 | 初年度の節税効果(税率34%) | 通常償却時の初年度経費 |

|---|---|---|---|

| 1,000万円 | 1,000万円 | 約340万円 | 約200万円 |

| 2,000万円 | 2,000万円 | 約680万円 | 約400万円 |

| 3,000万円 | 3,000万円 | 約1,020万円 | 約600万円 |

| 5,000万円 | 5,000万円 | 約1,700万円 | 約1,000万円 |

レンタル収入を含めた3年間の実質収支

GPUサーバー投資では、即時償却による節税効果に加えて、GPUサーバーのレンタル運用による収益も見込めます。AI需要の拡大により、GPUサーバーのレンタル市場は急成長しています。

| 項目 | 投資額2,000万円のケース |

|---|---|

| 初年度の即時償却による節税効果 | 約680万円 |

| 3年間のレンタル収入(月額約4%想定) | 約960万円〜1,200万円 |

| 3年間の実質回収額 | 約1,640万円〜1,880万円(回収率82〜94%) |

※上記は一般的な試算であり、実際の収益は運用状況やGPU需給のバランスによって変動します。

GPUサーバー即時償却で失敗しないための注意点

注意点①:取得時期と事業供用のタイミング

即時償却は、設備を取得し、かつ事業の用に供した事業年度に適用されます。決算直前にGPUサーバーを発注しても、実際に納品・設置が翌期にずれ込むと、その期の即時償却には間に合いません。

特にGPUサーバーは世界的な需要急増により、納期が1〜3ヶ月かかることがあります。決算期の3ヶ月以上前から準備を始めることが重要です。

注意点②:経営力向上計画の事前認定

経営力向上計画は原則として設備取得前に認定を受ける必要があります。事後申請(取得後60日以内)も可能ですが、認定が否認されるリスクを避けるためにも事前申請を強くお勧めします。

注意点③:「課税の繰延」を理解する

即時償却は「課税の繰延」であり、永久に税金がなくなるわけではありません。初年度に全額経費化することで翌年度以降の減価償却費がゼロになるため、将来の利益に対しては通常通り課税されます。

ただし、現在価値の観点では、税金の支払いを先送りにすることで資金の時間的価値を享受できます。浮いた資金を早期に事業投資に回せるメリットは大きいと言えます。

注意点④:販売会社の信頼性確認

GPUサーバー投資で最も重要なのは、信頼できる販売会社を選ぶことです。確認すべきポイントは以下のとおりです。

- 工業会証明書の取得実績が豊富か

- 経営力向上計画の作成サポートを提供しているか

- データセンターを自社保有しているか

- レンタル保証の有無と条件

- アフターサポート・故障時の対応体制

注意点⑤:税務調査への備え

GPUサーバーの即時償却は合法的な税制措置ですが、税務調査で否認されないための準備も大切です。

- 経営力向上計画の認定書類を保管する

- GPUサーバーの稼働実績を記録する

- レンタル収入の請求書・入金記録を整備する

- 事業目的の合理性を説明できるようにしておく

GPUサーバー即時償却の条件に関するよくある質問

Q1. GPUサーバーの即時償却に必要な条件は何ですか?

GPUサーバーの即時償却には主に3つの条件があります。①資本金1億円以下の中小企業者等であること、②青色申告書を提出していること、③経営力向上計画の認定を受けていること。さらに設備側の要件として、生産性が旧モデル比で年平均1%以上向上する設備(A類型)に該当する必要があります。

Q2. 2025年度の税制改正でGPUサーバーの即時償却はどう変わりましたか?

2025年度(令和7年度)の税制改正では、C類型(デジタル化設備)が廃止されました。しかし、GPUサーバーはA類型(生産性向上設備)として引き続き即時償却の対象となります。制度全体の適用期限は2027年3月31日まで2年間延長されています。

Q3. 個人事業主でもGPUサーバーの即時償却は使えますか?

はい、個人事業主でも青色申告をしている方であれば、中小企業経営強化税制を利用してGPUサーバーの即時償却が可能です。ただし、経営力向上計画の認定取得が必要です。

Q4. GPUサーバーの即時償却と税額控除はどちらが得ですか?

利益が大きい決算期には即時償却、利益が安定している場合は税額控除が有利な傾向があります。即時償却は購入年に全額経費化できるため即効性が高く、税額控除は取得価額の7〜10%を法人税から直接差し引けるため、長期的な節税効果があります。

Q5. 経営力向上計画はGPUサーバー購入後でも申請できますか?

原則として経営力向上計画は設備取得前に認定を受ける必要があります。ただし、設備取得後60日以内であれば事後申請が認められるケースがあります。確実に適用を受けるためには、事前申請を強くお勧めします。

Q6. GPUサーバーの即時償却に金額の上限はありますか?

中小企業経営強化税制の即時償却には、取得価額の上限金額の制限はありません。1,000万円でも5,000万円でも全額即時償却が可能です。ただし、税額控除を選択する場合は、法人税額の20%が控除上限となります。

まとめ:GPUサーバー即時償却の条件を満たして賢く節税

本記事では、GPUサーバーの即時償却に必要な条件を網羅的に解説しました。要点を整理します。

| 条件カテゴリ | 主な要件 |

|---|---|

| 対象企業 | 資本金1億円以下・青色申告・指定事業を営むこと |

| 対象設備 | A類型(生産性年平均1%以上向上)・新品・取得価額30万円以上 |

| 手続き | 工業会証明書の取得 → 経営力向上計画の認定 → 設備取得 |

| 税制改正 | C類型は廃止、A類型・B類型は2027年3月末まで延長 |

| 選択肢 | 即時償却(全額経費化)or 税額控除(7〜10%控除) |

2025年度の税制改正でC類型が廃止されましたが、GPUサーバーはA類型(生産性向上設備)として引き続き即時償却の対象です。制度の適用期限は2027年3月31日まで延長されており、まだ十分に活用の余地があります。

ただし、工業会証明書の取得や経営力向上計画の申請には2〜3ヶ月のリードタイムが必要です。決算対策としてGPUサーバーの即時償却を検討されている方は、早めに専門家へ相談されることをお勧めします。

関連記事

GPUサーバー節税の関連記事

GPUサーバー投資で最大100%即時償却

AI需要拡大で注目される節税スキーム。中小企業経営強化税制を活用した節税&収益の両立プランを無料でシミュレーションいたします。

📌 関連記事:AI需要の拡大と即時償却を組み合わせた「GPUサーバー 節税」の最新スキーム詳細はこちら。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。