「GPUサーバーで即時償却を活用したいが、申請手続きで失敗したくない」——そうお考えの経営者・税理士の方は多いのではないでしょうか。

GPUサーバーの即時償却は、中小企業経営強化税制を活用することで購入初年度に取得価額の全額を損金計上できる強力な節税手法です。しかし、取得順序の間違いや事業実態の不備など、知らないと否認されるリスクが潜んでいます。

本記事では、GPUサーバーの即時償却で失敗しないための7つの注意点を中心に、基本知識・シミュレーション・決算直前の対策まで、2026年最新情報に基づいて徹底解説します。

この記事でわかること

- GPUサーバー即時償却の仕組み・メリット・3つの注意ポイント

- 即時償却と通常減価償却の違い・経費計上タイミングの差

- 否認されないための7つの注意点と回避ノウハウ

- 利益規模別シミュレーションと決算直前の駆け込み対策

- 2026年改正対応・即時償却 vs 税額控除の判断フロー

GPUサーバー即時償却の基本|仕組みとメリットを理解する

📢 2026年4月更新

2025年3月31日をもってC類型(デジタル化設備)は廃止されました。現在GPUサーバーの即時償却にはA類型(生産性向上設備)またはB類型(収益力強化設備)での申請が必要です。適用期限は2027年3月31日まで。本記事は最新の税制改正を反映した内容に更新済みです。

GPUサーバーの即時償却とは、中小企業経営強化税制を活用して、GPUサーバーの購入費用を取得した事業年度に全額損金計上する方法です。通常の減価償却では4〜6年かけて経費化するところを、初年度に一括で処理できるため、大きな節税効果が得られます。

即時償却が使える制度的根拠

中小企業経営強化税制は、中小企業等経営強化法に基づく制度で、経営力向上計画の認定を受けた中小企業が対象設備を取得した場合に、即時償却または税額控除(7〜10%)を選択できます。GPUサーバーは「A類型(生産性向上設備)」として申請するのが一般的です。

即時償却の3つのメリット

| メリット | 内容 |

|---|---|

| 法人税の大幅圧縮 | 取得価額全額を初年度に損金計上でき、課税所得を大きく減らせる |

| キャッシュフロー改善 | 法人税の支払い額が減少し、手元資金が増える |

| 収益化との両立 | GPUサーバーをAIレンタル事業等で運用すれば、節税と収益を同時に実現 |

即時償却と減価償却の違い|経費計上のタイミングがカギ

GPUサーバーの即時償却を正しく理解するには、通常の減価償却との違いを押さえておくことが重要です。

経費計上の比較

GPUサーバー1,500万円を取得した場合の経費計上イメージを比較します。

| 項目 | 通常の減価償却(定率法5年) | 即時償却 |

|---|---|---|

| 1年目の経費 | 約500万円 | 1,500万円(全額) |

| 2年目の経費 | 約300万円 | 0円 |

| 3年目の経費 | 約180万円 | 0円 |

| 4〜5年目の経費 | 約520万円 | 0円 |

| 合計経費 | 1,500万円 | 1,500万円 |

| 初年度の節税効果 (税率30%の場合) |

約150万円 | 約450万円 |

即時償却を選ぶべきケース

- 今期の利益が突発的に大きい場合(不動産売却益、事業売却益等)

- 決算直前で早急に課税所得を圧縮したい場合

- 翌年度以降にGPUサーバー運用で安定収益が見込める場合

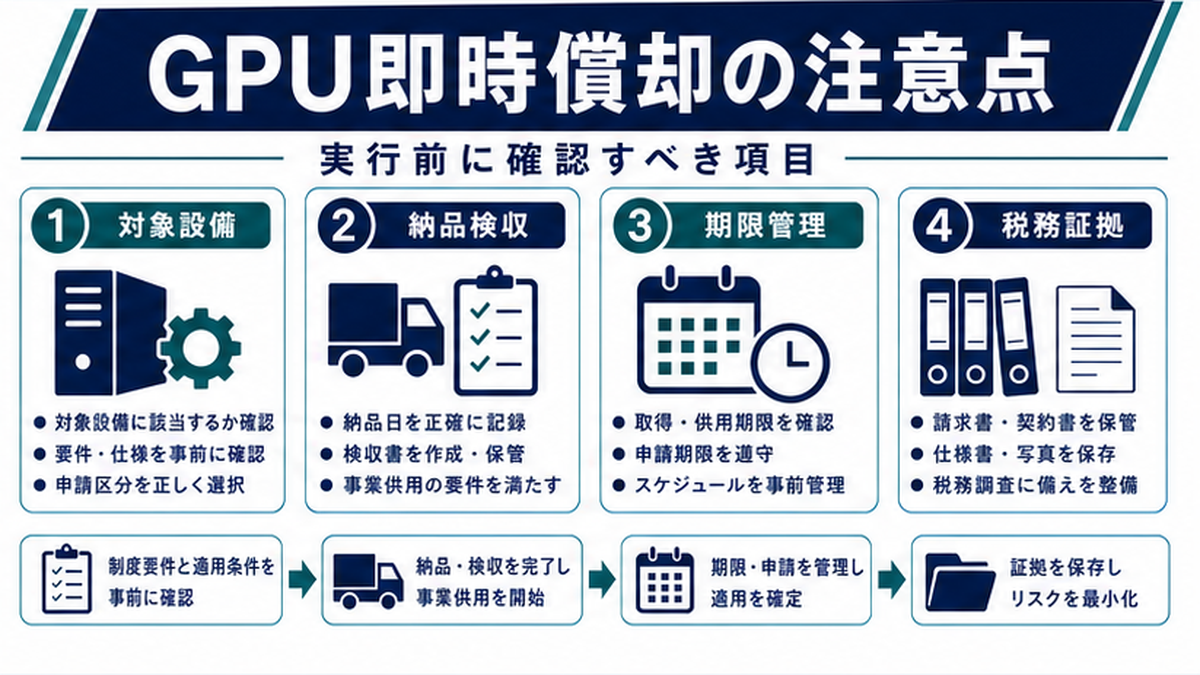

GPUサーバー即時償却の7つの注意点|否認されないために

GPUサーバーの即時償却を確実に成功させるためには、以下の7つの注意点を必ず押さえてください。1つでも見落とすと、税務署に否認されるリスクがあります。

注意点①:取得順序を厳守する

即時償却で最も多い失敗が「取得順序の間違い」です。以下の順序を必ず守ってください。

- 工業会証明書の取得(メーカーに依頼)

- 経営力向上計画の申請(主務大臣へ提出)

- 計画の認定を受ける

- GPUサーバーの取得・事業供用

注意点②:適用期限を確認する

中小企業経営強化税制の現行の適用期限は2027年3月31日です。この日までに対象設備を取得し、事業の用に供する必要があります。

| スケジュール項目 | 必要期間 |

|---|---|

| 工業会証明書の取得 | 1〜2週間 |

| 経営力向上計画の策定 | 1〜2週間 |

| 計画認定 | 30〜60日 |

| GPUサーバー納品・設置 | 1〜4週間 |

| 合計 | 最短約2ヶ月〜最長約4ヶ月 |

注意点③:事業実態を確保する

GPUサーバーの即時償却は、あくまで「事業のための設備投資」に対する優遇措置です。節税だけが目的で事業実態がないと判断された場合、否認されるリスクがあります。

- GPUサーバーの稼働ログ・運用レポートを毎月記録する

- レンタル契約書や顧客との取引記録を整備する

- 運用事業者との業務委託契約書を保管する

- AIサービス事業としての売上・経費の会計記録を明確にする

注意点④:定款に事業目的を追加する

GPUサーバーを事業として運用するためには、会社の定款に関連する事業目的を追加しておく必要があります。以下のような文言を定款変更で追記します。

定款変更には株主総会の特別決議と法務局への変更登記が必要です。費用は登録免許税3万円+司法書士報酬(2〜5万円程度)が目安です。

注意点⑤:資本金要件を確認する

中小企業経営強化税制の対象となるのは、以下の要件を満たす法人です。

| 要件 | 詳細 |

|---|---|

| 資本金 | 1億円以下の法人 |

| 従業員数 | 1,000人以下 |

| 所得要件(2024年改正) | 前3事業年度の所得平均が15億円以下 |

| 除外法人 | 大法人の100%子会社、複数の大法人に2/3以上保有される法人 |

注意点⑥:設備要件を満たす

GPUサーバーが即時償却の対象設備として認められるためには、以下の要件を満たす必要があります。

- 取得価額:器具及び備品の場合30万円以上、機械装置の場合160万円以上

- 新品であること(中古設備は対象外)

- A類型の場合:工業会証明書が取得できること(旧モデル比で年平均1%以上の生産性向上)

- 国内への設置(海外のデータセンターは対象外)

注意点⑦:確定申告手続きを正確に行う

即時償却を適用するためには、確定申告時に以下の書類を添付・記載する必要があります。

- 確定申告書別表十六(一)に即時償却の内容を記載

- 適用額明細書(租税特別措置法の適用を受ける場合に必要)

- 経営力向上計画の認定書の写し

- 工業会証明書の写し

GPUサーバー即時償却のシミュレーション|利益規模別の節税効果

GPUサーバーの即時償却を活用した場合、利益規模によってどの程度の節税効果が見込めるか、3パターンでシミュレーションします。

パターン①:利益3,000万円 → GPUサーバー1,500万円を即時償却

| 項目 | 即時償却なし | 即時償却あり |

|---|---|---|

| 課税所得 | 3,000万円 | 1,500万円 |

| 法人税等(税率約30%) | 約900万円 | 約450万円 |

| 初年度の節税額 | — | 約450万円 |

| 3年間の運用収益(想定) | — | 約540万円 |

パターン②:利益5,000万円 → GPUサーバー2,750万円を即時償却

| 項目 | 即時償却なし | 即時償却あり |

|---|---|---|

| 課税所得 | 5,000万円 | 2,250万円 |

| 法人税等(税率約33%) | 約1,650万円 | 約675万円 |

| 初年度の節税額 | — | 約975万円 |

| 3年間の運用収益(想定) | — | 約990万円 |

パターン③:利益1億円 → GPUサーバー5,500万円を即時償却

| 項目 | 即時償却なし | 即時償却あり |

|---|---|---|

| 課税所得 | 1億円 | 4,500万円 |

| 法人税等(税率約34%) | 約3,400万円 | 約1,530万円 |

| 初年度の節税額 | — | 約1,870万円 |

| 3年間の運用収益(想定) | — | 約1,980万円 |

※ 上記は一般的な法人税実効税率に基づく試算です。実際の節税額は個別の状況により異なります。

決算直前の駆け込み対策|即時償却を間に合わせる方法

決算期末が迫っている場合でも、GPUサーバーの即時償却を活用できる可能性があります。以下のポイントを押さえて対応しましょう。

決算前の残り期間別ガイド

| 残り期間 | 対応可否 | 具体的な対策 |

|---|---|---|

| 3ヶ月以上 | 余裕あり | 通常の手順で申請。工業会証明書取得→計画申請→認定→取得の全プロセスが完了可能 |

| 2〜3ヶ月 | 要急対応 | 工業会証明書と計画策定を並行して進める。専門家に依頼してスピードアップ |

| 1〜2ヶ月 | 困難だが可能性あり | 事前取得の特例を活用。計画申請と同時にGPUサーバーを発注し、認定後60日以内に取得 |

| 1ヶ月未満 | 非常に困難 | 翌期への繰越を検討。無理な駆け込みは否認リスクが高い |

事前取得の特例とは

経営力向上計画の申請後、認定前にGPUサーバーを取得した場合でも、一定の条件下で即時償却が認められる特例があります。ただし、以下の条件をすべて満たす必要があります。

- 計画申請日から起算して60日以内に設備を取得すること

- 認定を受けた計画に当該設備が記載されていること

- その事業年度内に計画の認定を受けること

即時償却と税額控除の選び方|GPUサーバーならどちらが有利?

中小企業経営強化税制では、即時償却と税額控除のいずれかを選択できます。GPUサーバーの場合、どちらが有利かを整理します。

| 比較項目 | 即時償却 | 税額控除(7〜10%) |

|---|---|---|

| 効果の性質 | 課税の繰り延べ(経費の前倒し) | 法人税の直接減額 |

| 初年度の節税額 | 大きい(全額損金計上) | 小さい(取得額の7〜10%) |

| トータルの税負担 | 変わらない(繰り延べ) | 実質減少 |

| GPUサーバーとの相性 | ◎ 最適 | ○ 条件による |

| おすすめケース | 今期利益が突発的に大きい | 毎年安定した利益がある |

GPUサーバー即時償却に関するよくある質問(FAQ)

Q. GPUサーバーの即時償却とは何ですか?

A. 中小企業経営強化税制を活用し、GPUサーバーの取得価額全額を購入初年度に損金計上する方法です。通常4〜6年かかる減価償却を初年度に一括で行えるため、法人税を大幅に圧縮できます。

Q. GPUサーバーの即時償却で最も多い失敗パターンは?

A. 最も多い失敗は「取得順序の間違い」です。経営力向上計画の認定を受ける前にGPUサーバーを購入してしまうと、即時償却が認められません。必ず計画申請→認定→設備取得の順序を守る必要があります。

Q. 即時償却の適用期限はいつまでですか?

A. 中小企業経営強化税制の現行の適用期限は2027年3月31日です。この日までにGPUサーバーを取得し、事業の用に供する必要があります。制度延長の保証はないため、早めの対応が推奨されます。

Q. 即時償却と減価償却の違いは何ですか?

A. 通常の減価償却はGPUサーバーの取得価額を法定耐用年数(4〜6年)にわたって分割して経費計上します。即時償却は取得初年度に全額を一括で経費計上できるため、導入年度の節税効果が大きくなります。ただし、総額の経費計上額は同じです。

Q. 決算直前でもGPUサーバーの即時償却は間に合いますか?

A. 決算月の2〜3ヶ月前であれば対応可能なケースが多いです。ただし、経営力向上計画の認定に30〜60日かかるため、決算1ヶ月前では通常間に合いません。事前取得の特例を活用する方法もありますが、専門家への相談が必須です。

Q. 資本金1億円以下でも即時償却が使えないケースはありますか?

A. はい、あります。資本金1億円以下でも、大法人の100%子会社や、複数の大法人に株式を保有されている法人は対象外です。また、前3事業年度の所得平均が15億円を超える法人も対象外となります。

まとめ|GPUサーバーの即時償却を成功させるために

GPUサーバーの即時償却は大きな節税効果が得られる一方で、手続きの不備により否認されるリスクもあります。本記事で解説した7つの注意点を改めてまとめます。

| 注意点 | 内容 | リスク |

|---|---|---|

| ①取得順序 | 計画認定→設備取得の順序を厳守 | 順序違反で即時償却が不可 |

| ②適用期限 | 2027年3月31日までに取得・供用 | 期限超過で制度適用不可 |

| ③事業実態 | 稼働ログ・契約書等を整備 | 事業実態なしで否認 |

| ④定款変更 | GPU関連事業の目的を追加 | 事業目的の不備を指摘 |

| ⑤資本金要件 | 1億円以下・大法人子会社でない | 要件不適合で対象外 |

| ⑥設備要件 | 新品・工業会証明書・国内設置 | 対象設備として認められない |

| ⑦確定申告 | 別表・認定書の写しを添付 | 書類不備で適用漏れ |

GPUサーバーは、即時償却による節税だけでなく、AIレンタル事業による収益化も同時に実現できる点が大きな魅力です。しかし、7つの注意点を一つでも見落とすと否認リスクがあるため、税務・法務の専門家と連携して進めることを強く推奨します。

GPUサーバーの即時償却の詳細やお見積もりについては、以下のページで詳しくご案内しています。

▶ GPUサーバー節税|即時償却で全額損金計上【2026年最新】

関連記事

GPUサーバー節税の関連記事

GPUサーバー投資で最大100%即時償却

AI需要拡大で注目される節税スキーム。中小企業経営強化税制を活用した節税&収益の両立プランを無料でシミュレーションいたします。

📌 関連記事:税務調査にも安心して対応できる「GPUサーバー 節税」スキームの解説は専用LPをご覧ください。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。