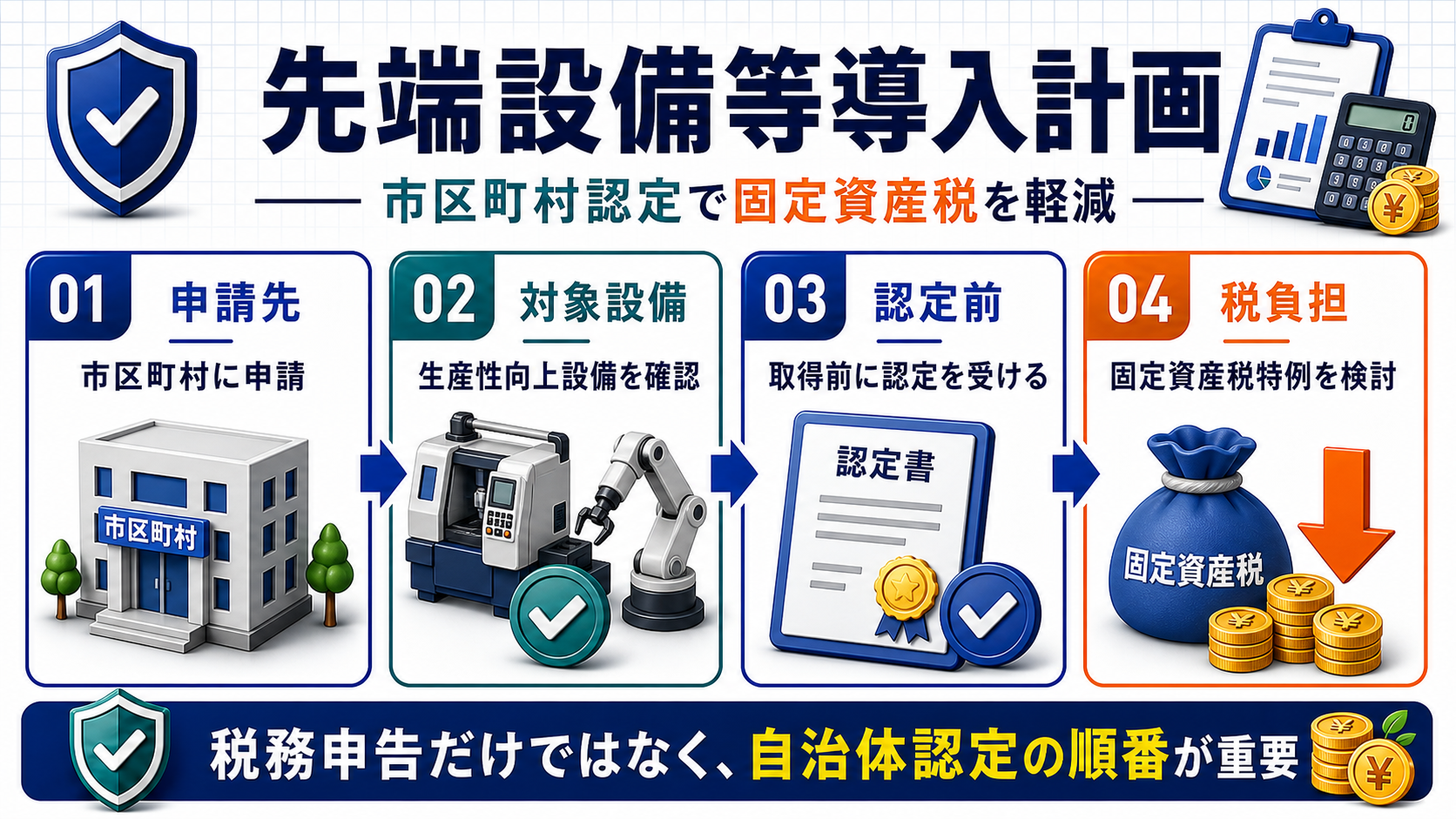

先端設備等導入計画は、設備所在地の市区町村に計画を申請し、認定を受けたうえで固定資産税特例などを検討する制度です。

法人税の特別償却や税額控除を直接受ける制度ではなく、主に固定資産税の負担を抑える制度として検討されます。大きな注意点は、原則として認定前に設備を取得すると対象外になりやすいことです。税務署への申告だけで完結する制度ではないため、申請先、自治体要件、確認書、取得日を先に確認します。

この記事では、先端設備等導入計画の概要、対象設備、認定支援機関の確認書、固定資産税特例、賃上げ表明、申請から取得までの順番、失敗しやすいポイントまで整理します。

先端設備等導入計画とは:市区町村認定で固定資産税を軽減する制度

先端設備等導入計画は、設備所在地の自治体が導入促進基本計画を作成していることを前提に、その自治体へ中小企業者等が計画を提出し、認定を受ける制度です。認定を受けた設備について、固定資産税の特例を検討できる場合があります。

この制度で最初に押さえるべきなのは、税務署ではなく市区町村が入口になることです。法人税の申告書だけを整えても、自治体の認定を受けていなければ制度効果を受けられません。設備を買う前に、自治体の対象区域、対象業種、提出様式、受付期限を確認します。

設備の発注や取得を先に進めると、固定資産税特例の対象から外れるリスクがあります。

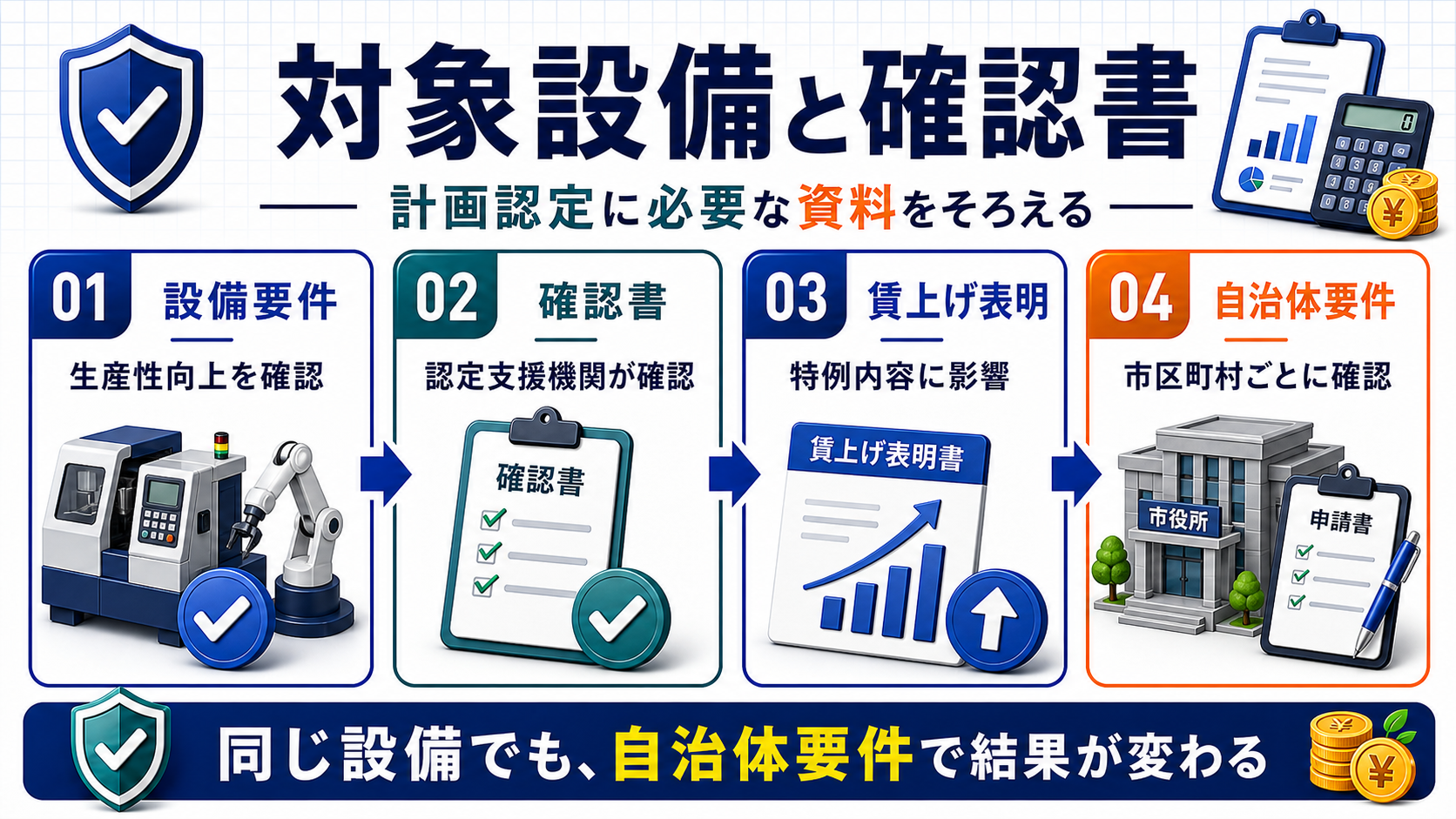

対象設備と認定支援機関の確認書

対象設備は、生産性向上に資する設備であることを確認します。設備の種類、取得価額、販売開始時期、投資利益率など、制度上の要件を満たす必要があります。さらに、認定経営革新等支援機関の確認書が必要になる場面があるため、設備販売会社、金融機関、税理士、認定支援機関との連携が重要です。

同じ設備でも、自治体が制度対象としているか、申請時点で受付しているか、賃上げ表明の有無をどう扱うかで結果が変わります。国の制度概要だけを見て判断せず、設備所在地の市区町村ページを必ず確認します。複数拠点に設備を導入する場合は、拠点ごとに申請先が異なることにも注意してください。

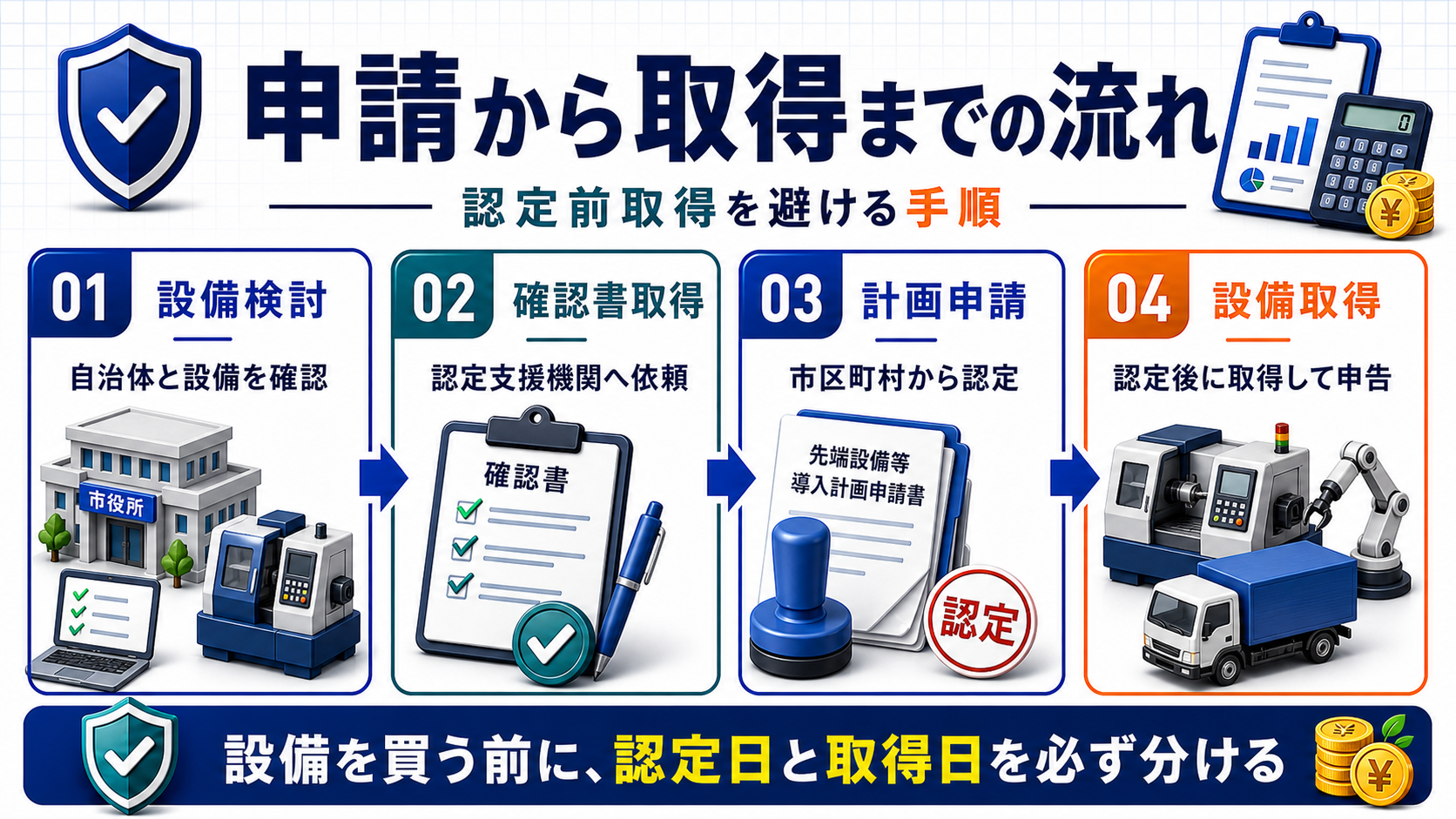

申請から取得までの流れ

申請の流れは、設備検討、自治体要件確認、認定支援機関の確認書取得、計画申請、市区町村認定、設備取得、固定資産税申告の順に進めます。実務では、販売会社の納期、決算日、自治体の審査期間、確認書の取得期間が絡むため、余裕を持ったスケジュールが必要です。

特に、設備を発注してから計画申請を始めると、認定前取得に該当するリスクがあります。契約、発注、納品、検収、支払、固定資産台帳登録の各日付を整理し、認定日より前に取得したと見られないよう管理します。設備投資の稟議書にも、先端設備等導入計画の申請予定を明記しておくと社内管理がしやすくなります。

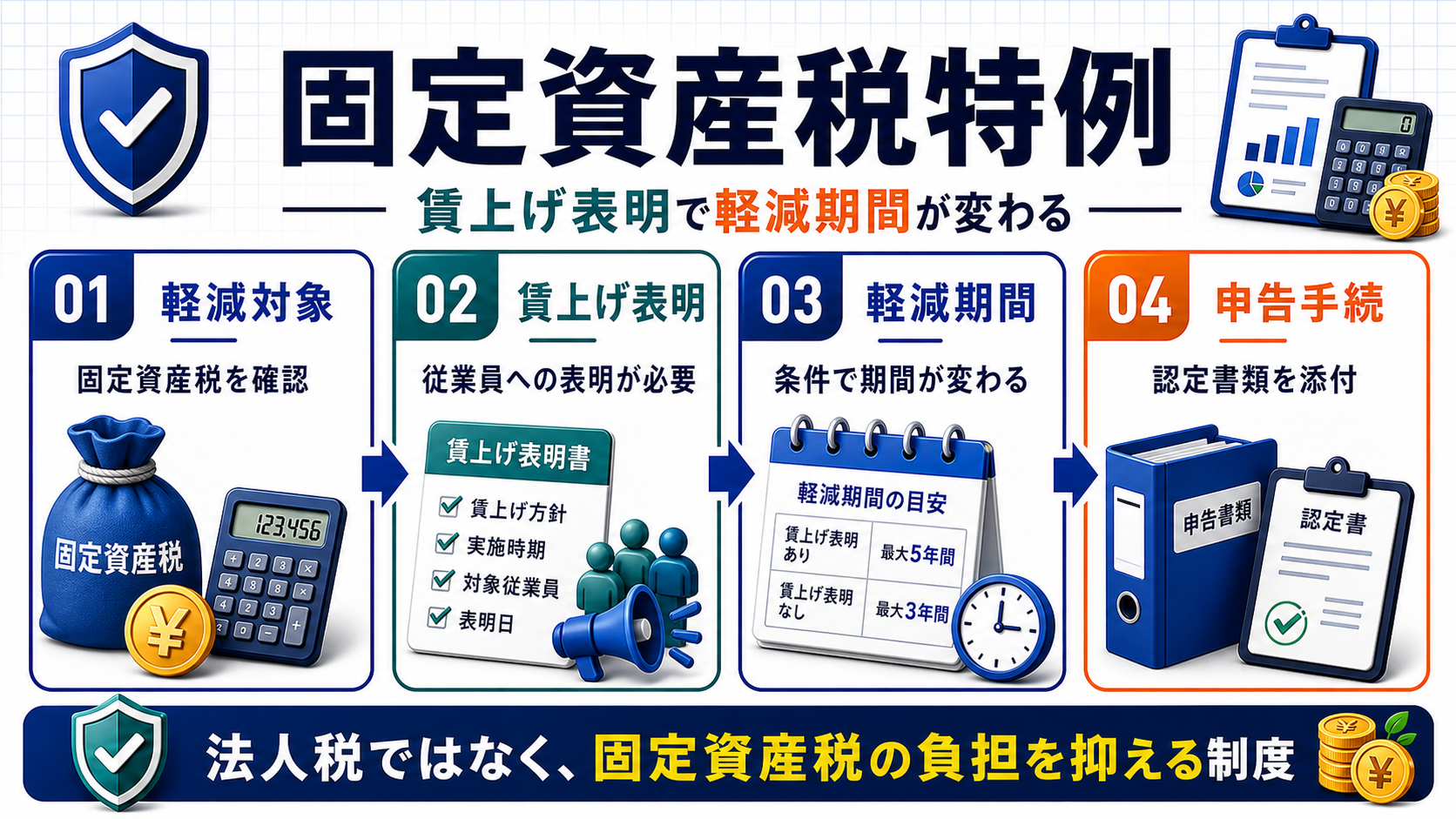

固定資産税特例と賃上げ表明

先端設備等導入計画でよく期待される効果は、固定資産税の特例です。法人税を直接減らす制度ではないため、特別償却や税額控除を期待している場合は、中小企業投資促進税制や中小企業経営強化税制と分けて検討します。

固定資産税特例は、賃上げ表明の有無や取得時期によって軽減内容や期間が変わることがあります。従業員への賃上げ表明を行う場合は、表明時期、対象者、表明内容、保存資料を残します。固定資産税の申告時には、認定書、計画書、確認書、工業会証明書など、自治体が求める資料を確認してください。

メリットは固定資産税軽減だけではない

先端設備等導入計画のメリットは、固定資産税の軽減だけではありません。設備投資の目的、投資効果、資金計画、賃上げ方針を事前に整理するため、経営判断の精度が上がります。金融機関や認定支援機関と計画を確認する過程で、設備投資の採算や資金繰りも見直しやすくなります。

一方で、申請手続が増えるため、設備導入のスピードだけを優先する会社には負担に感じることもあります。大型設備や固定資産税の影響が大きい設備ほど、申請コストに見合う効果が出やすい制度です。

失敗しやすいポイント

最も多い失敗は、認定前に設備を取得してしまうことです。見積取得や相談の段階なら問題になりにくい一方、発注、契約、納品、検収、支払のタイミングによっては、すでに取得したと判断される可能性があります。自治体ごとの取り扱いも確認が必要です。

次に、自治体要件の見落としがあります。国の制度ページで制度概要を確認しても、設備所在地の自治体が導入促進基本計画を持っていなければ申請できません。また、申請様式、添付資料、受付期間、賃上げ表明の扱いは自治体によって異なります。固定資産税申告を忘れると、認定を受けていても特例を受けられないことがあります。

申請前チェックと資料保存

申請前チェックでは、設備所在地の自治体、対象設備、確認書、取得日、賃上げ表明、固定資産税申告を順番に確認します。販売会社から設備資料を取り寄せ、認定支援機関に確認を依頼し、自治体の様式に沿って計画書を作成します。

資料保存では、自治体の認定書、申請書、確認書、設備仕様書、見積書、契約書、納品書、検収書、取得日が分かる資料、固定資産税申告書控えを残します。先端設備等導入計画は、申請時だけでなく、固定資産税の申告時にも資料の整合性が見られます。

先端設備等導入計画と設備投資税制の比較表

| 制度 | 主な効果 | 申請先 | 順番の注意 | 向いている場面 |

|---|---|---|---|---|

| 先端設備等導入計画 | 固定資産税の軽減を検討 | 設備所在地の市区町村 | 認定前取得は対象外リスク | 固定資産税負担が大きい設備投資 |

| 中小企業投資促進税制 | 特別償却または税額控除 | 税務申告 | 供用日と別表添付を確認 | 新品設備の法人税効果を取りたい場合 |

| 中小企業経営強化税制 | 即時償却または税額控除 | 主務大臣等の認定 | 計画認定と証明書の期限管理 | 大型投資で大きな税務効果を狙う場合 |

| 通常の固定資産管理 | 通常課税と通常償却 | 税務申告・自治体申告 | 特例効果はない | 制度要件に該当しない設備 |

法人税の効果を取りたい場合は、別の設備投資税制と組み合わせて検討します。

先端設備等導入計画 診断

設備取得前に確認したい項目

先端設備等導入計画 診断

次の診断では、先端設備等導入計画を進める前に、自治体計画、認定順序、対象設備、固定資産税特例の確認点を整理できます。

先端設備等導入計画の申請準備を実行前に確認

よくある質問

先端設備等導入計画はどこに申請しますか?

設備所在地の市区町村に申請します。税務署ではなく自治体が入口になる点に注意してください。

認定前に設備を買うとどうなりますか?

認定前取得となり、固定資産税特例の対象外になるリスクがあります。設備取得前に自治体へ申請し、認定を受ける流れを守ります。

法人税の即時償却は受けられますか?

先端設備等導入計画そのものは、法人税の即時償却制度ではありません。法人税の特別償却や税額控除は、別の設備投資税制と分けて検討します。

賃上げ表明は必須ですか?

固定資産税特例の軽減内容や期間に影響する場合があります。自治体の案内と制度要件を確認してください。

まとめ:先端設備等導入計画は認定日と取得日の管理が重要

先端設備等導入計画は、市区町村の認定を受けて固定資産税特例などを検討する制度です。税務署への申告だけで完結する制度ではなく、自治体要件、確認書、認定日、設備取得日、固定資産税申告を一連で管理する必要があります。

設備投資を急ぐほど、認定前取得のリスクが高くなります。契約前に自治体へ確認し、認定支援機関の確認書を準備し、認定後に設備を取得する流れを守りましょう。

先端設備等導入計画を含めた節税設計を相談したい方へ

制度の適用可否は、税額だけでなく資金繰り、証拠資料、申告手続まで含めて判断する必要があります。自社に合う制度選択を早めに確認しましょう。