「年商3億円のSaaSを運営しているけど、法人税で年間1,500万円持っていかれる…」「サブスク収益の認識と税務処理が複雑すぎて、節税できているか分からない」「研究開発税制って中小SaaSでも使えるの?」「ストックオプションを税制適格にする条件って?」――。SaaS企業の経営者・CFOにとって、税務は事業成長の中核を左右するテーマです。

SaaS(Software as a Service)ビジネスは、収益認識ルール・ソフトウェア開発費の会計処理・研究開発税制の活用といった、他業種には存在しないSaaS固有の税務論点を抱えています。逆に言えば、これらを正しく押さえることで年間数百万円〜数千万円規模の節税が現実的に可能になります。特に研究開発税制(試験研究費税額控除)はエンジニア人件費を税額控除できる強力な制度で、SaaSビジネスとの相性が抜群です。

本記事では、デライトソリューションズが日々の顧問業務で蓄積したSaaS税務の実務知見をもとに、収益認識・開発費処理・研究開発税制・中小企業投資促進税制・スタートアップ支援税制・税制適格ストックオプションまで、SaaS企業が取るべき節税策を1万字超で完全解説します。

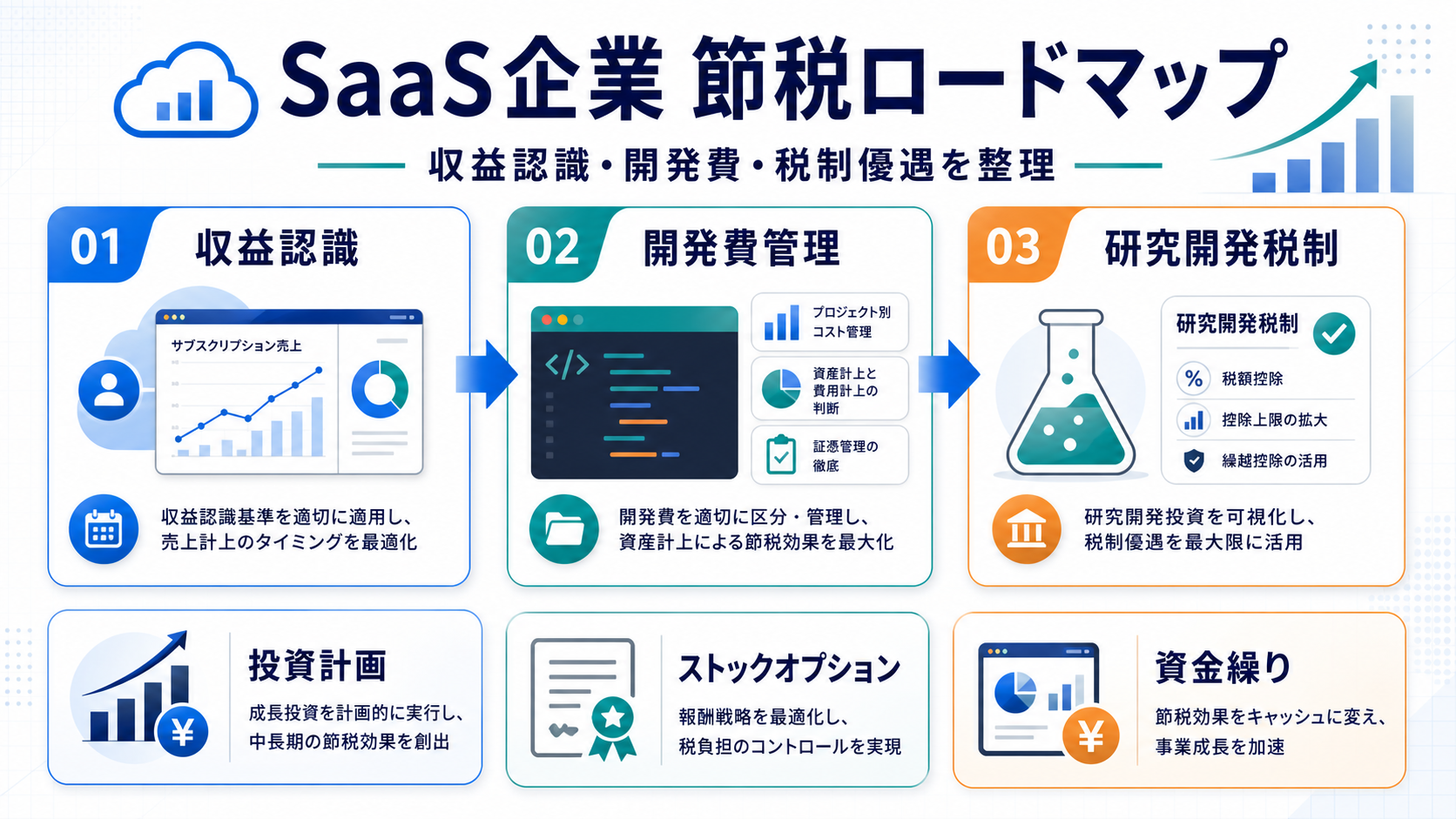

SaaS企業の節税は「収益認識・開発費処理・税額控除」の3軸で決まる

SaaS企業の節税は、製造業や小売業のような有形資産中心のビジネスとは根本的に異なるアプローチが必要です。本記事の冒頭で押さえるべきは、SaaS税務の3つの中核軸です。

1つ目は「収益認識」です。サブスクリプション収益は「サービス提供期間」に応じて分割計上するため、年払い受領時に全額を売上計上せず「前受収益」として負債計上します。これにより法人税の支払いを後送りでき、キャッシュフローを改善できます。

2つ目は「ソフトウェア開発費の会計処理」です。自社利用ソフトウェアは原則として資産計上・5年償却ですが、研究開発要素の強い部分や保守的な改修は損金算入できます。この区分判断が節税効果を大きく左右します。

3つ目は「税額控除制度」です。研究開発税制、中小企業投資促進税制、中小企業経営強化税制、オープンイノベーション促進税制など、SaaS企業が活用できる税額控除は多岐にわたります。これらを組み合わせて、法人税額から直接何百万円〜何千万円もの控除を取ることができます。

節税効果の試算(年商5億円・利益1億円のSaaSモデル)

| 節税レバー | 概要 | 年間節税効果 |

|---|---|---|

| 収益認識最適化 | 年払い分の前受収益化(課税繰延) | キャッシュ200〜500万円改善 |

| 研究開発費の損金算入 | 市場販売前の研究開発相当を費用化 | 所得30〜80百万円圧縮 |

| 研究開発税制(税額控除) | 試験研究費×12〜17%を直接控除 | 50〜340万円控除 |

| 中小企業投資促進税制 | 業務用ソフトウェア取得時の特別償却・税額控除 | 10〜100万円控除 |

| 役員報酬の最適化 | 分掌変更・退職金スキーム | 200〜500万円圧縮 |

| 合計 | 正しい税務設計を行った場合 | 年間500〜1,500万円 |

💡 SaaS税務は「人件費」が最大の節税レバー

製造業と異なり、SaaS企業の最大の費用はエンジニア・PMの人件費。この人件費が「試験研究費」「ソフトウェア資産」「販管費」のどこに振り分けられるかで、法人税額が大きく変わります。正しい工数管理と原価計算が節税の出発点です。

サブスク収益認識とSaaS特有の前受金処理

SaaSビジネスで最初に押さえるべき税務論点が収益認識です。2018年の収益認識会計基準(企業会計基準第29号)、および2021年4月以降の強制適用により、SaaSの売上計上ルールが明確化されました。これは法人税法22条の4でも「公正処理基準」として尊重され、税務上も同じ取扱いとなります。

SaaS収益の認識基準:「履行義務の充足」

SaaSは「サービス提供期間にわたって履行義務を充足する」と整理されます。つまり、12ヶ月契約で年額120万円のサブスクの場合、月10万円ずつ12ヶ月にわたって売上計上します。「契約締結時」「初期費用受領時」に全額を売上計上することはできません。

前受収益処理が生む節税効果

たとえば3月決算のSaaS企業が、1月に年額120万円の年払い契約を受領した場合の処理を見てみましょう。

| 月 | 処理 | 当期売上計上 | 前受収益(負債) |

|---|---|---|---|

| 1月(入金時) | 120万円受領→「前受収益120万」 | 0円 | 120万円 |

| 1月末 | 1ヶ月分振替 | 10万円 | 110万円 |

| 2月末 | 1ヶ月分振替 | 20万円(累計) | 100万円 |

| 3月末(決算) | 1ヶ月分振替 | 30万円(当期) | 90万円(B/S計上) |

| 翌期4〜12月 | 残9ヶ月分を翌期売上計上 | 90万円(翌期) | 0円 |

入金時に120万円全額を売上計上していた場合と比べて、当期の課税所得を90万円圧縮でき、法人税(実効税率33%)で約30万円の節税効果(=課税繰延)が生まれます。顧客数が増えればこの効果は数千万円規模になります。

SaaS固有の論点:初期費用(セットアップ料)・ミニマムコミット

| 項目 | 収益認識 |

|---|---|

| 初期費用(セットアップ料) | 原則として契約期間にわたって按分(セットアップが独立した履行義務でない限り) |

| ミニマムコミット(最低保証額) | 履行義務に対応する期間にわたって計上 |

| 従量課金部分 | 使用実績が確定した時点で都度計上 |

| 解約違約金 | 解約確定時に一括計上 |

| 無償トライアル期間 | その期間は売上計上なし(無償サービス) |

⚠ 中小SaaS企業も収益認識基準の影響を受ける

収益認識会計基準の強制適用は「上場会社・大会社・会計監査人設置会社」が対象ですが、中小SaaSでも法人税申告書別表4の調整で実質的に「公正処理基準」に従う必要があります。税務調査で「収益の早期計上」を否認されるケースも増えているため、契約形態に応じた適切な収益認識ルールの整備が必須です。

ソフトウェア開発費の損金算入を最大化する処理術

SaaS企業の最大の費用は「エンジニア人件費を含むソフトウェア開発費」です。この開発費を「資産計上(5年償却)」と「損金算入(全額即時費用化)」のどちらに振り分けるかで、当期の課税所得が劇的に変わります。

SaaS開発費の4分類

| 分類 | 具体例 | 会計上の処理 | 税務上の処理 |

|---|---|---|---|

| ① 研究開発費 | 新機能の調査・実証実験、技術選定 | 発生時費用 | 損金算入(研究開発税制対象) |

| ② 自社利用ソフトウェア | SaaS基盤、顧客向けプロダクト本体 | 資産計上(将来便益の確実性が要件) | 資産計上・5年定額償却 |

| ③ 市場販売目的ソフトウェア | パッケージ製品、買い切り型 | 製品マスター完成前は研究開発費 | 製品マスター完成後は資産計上・3年償却 |

| ④ 保守・修繕的支出 | バグ修正、セキュリティパッチ | 発生時費用 | 損金算入(修繕費) |

「将来の収益獲得・費用削減が確実」の判断基準

自社利用ソフトウェアの資産計上要件である「将来の収益獲得または費用削減が確実」の判定では、以下のような場合は資産計上を要しない=損金算入できるとされています(企業会計基準委員会「研究開発費等に係る会計基準の設定に関する意見書」)。

- 独自で研究開発した新規アルゴリズム・AIモデルで実用化が未確定なもの

- SaaSの新規プロダクト企画段階での試作・プロトタイプ開発

- 既存SaaSプロダクトの大幅刷新で従来機能との比較不能なもの

- 市場ニーズが未検証で事業化判断前のもの

節税ポイント:工数管理と原価計算の精度を上げる

SaaS企業の節税効果を最大化するには、エンジニアの工数を以下のように適切な勘定科目に振り分ける管理体制が不可欠です。

| 工数の種類 | 振分先 | 節税効果 |

|---|---|---|

| 新規プロダクト研究開発 | 研究開発費(損金) | ★★★ 即時損金+税額控除対象 |

| 既存プロダクトの新機能開発(著しい改良) | ソフトウェア資産(資本的支出) | ★ 5年償却 |

| 既存プロダクトの小規模改修・保守 | 修繕費(損金) | ★★ 即時損金 |

| カスタマーサポート対応 | 販管費(損金) | ★★ 即時損金 |

| 営業・マーケティング | 販管費(損金) | ★★ 即時損金 |

研究開発税制で取れる年間最大の税額控除

SaaS企業の節税において、もっとも見落とされがちで、もっとも効果が大きいのが研究開発税制(試験研究費の特別税額控除)です。租税特別措置法42条の4に定めるこの制度は、エンジニア人件費を含む試験研究費の12〜17%(中小企業は最大17%)を法人税額から直接控除できる強力な制度です。

研究開発税制の3つの類型

| 類型 | 対象 | 控除率 | 控除上限 |

|---|---|---|---|

| ① 一般試験研究費 | すべての法人 | 1〜14%(増加額により変動) | 法人税額の25%(中小は35%) |

| ② 中小企業技術基盤強化税制 | 中小企業のみ | 12〜17% | 法人税額の25%(35%まで上乗せ可能) |

| ③ オープンイノベーション型 | 大学・公的機関・スタートアップ等との共同・委託研究 | 20〜30% | 法人税額の10%(別枠) |

SaaS企業の「試験研究費」に含まれるもの

SaaSビジネスでは、以下のような研究開発活動が試験研究費に該当します(国税庁通達・経済産業省ガイドライン)。

- 新規アルゴリズム・機械学習モデルの研究開発:推薦エンジン、画像認識、自然言語処理

- 新規SaaSプロダクトのプロトタイプ開発:既存事業との連続性が低い新規領域

- 新技術の調査・検証:新フレームワーク、新インフラ技術の評価

- SaaSアーキテクチャの抜本的改善:マイクロサービス化、データベース再設計

- API・SDK開発における新規プロトコル研究

試験研究費の対象経費

| 費目 | 計上できるもの |

|---|---|

| 人件費 | 研究員(エンジニア・データサイエンティスト)の給与・賞与・退職金引当金・法定福利費 |

| 原材料費 | 研究用の機材・部品・試薬 |

| 外注費 | 研究の一部を外部委託した費用 |

| 賃借料 | 研究用設備・サーバー・クラウド使用料 |

| 減価償却費 | 研究用機器・ソフトウェア・建物 |

シミュレーション:年間試験研究費1,000万円のSaaS

従業員10名のSaaSスタートアップで、エンジニア5名のうち2名がフルタイムで新規プロダクト研究開発に従事した場合の試算です。

| 項目 | 金額 |

|---|---|

| 研究員2名の年間人件費 | 800万円 |

| クラウド・機材・外注費 | 200万円 |

| 試験研究費合計 | 1,000万円 |

| 税額控除額(中小企業税率17%) | 170万円 |

| 控除上限(法人税の35%、年間税額500万円と仮定) | 175万円(上限内) |

| 実際の節税効果 | 170万円 |

年間試験研究費1,000万円で170万円の税額控除が得られる計算です。これは「所得控除(損金算入)」ではなく「税額控除(法人税額からの直接減額)」なので、節税効果はそのまま手元に残ります。

📌 オープンイノベーション型(共同・委託研究)はさらにお得

大学・国立研究開発法人・スタートアップ等との共同研究・委託研究の場合、税額控除率が20〜30%に上がり、控除上限も別枠(法人税額の10%)で確保できます。SaaS企業が大学AIラボと共同研究するなどのケースで活用できます。

ソフトウェア取得時の特別償却・税額控除

SaaSビジネスでは、業務効率化のためのソフトウェア導入(会計ソフト、CRM、HRシステム、開発ツール等)も多額になります。これらに対しては中小企業投資促進税制(租税特別措置法42条の6)や中小企業経営強化税制(同42条の12の4)を活用できます。

中小企業投資促進税制

| 項目 | 内容 |

|---|---|

| 対象 | 資本金1億円以下の青色申告法人 |

| 対象ソフトウェア | 取得価額70万円以上の業務用ソフトウェア(複数合計でも可) |

| 除外 | 研究開発用、ゲームソフト、見込販売原本 |

| 特別償却 | 取得価額の30%(資本金問わず) |

| 税額控除 | 取得価額の7%(資本金3,000万円以下の中小企業のみ) |

| 適用期限 | 令和9年(2027年)3月31日まで延長 |

中小企業経営強化税制(さらに強力)

経営力向上計画の認定を受けた中小企業は、取得価額の100%即時償却または10%税額控除(資本金3,000万円超は7%)が選択できます。

| 類型 | 対象設備 | 金額要件 |

|---|---|---|

| A類型(生産性向上設備) | 業務効率向上ソフトウェア | 70万円以上 |

| B類型(収益力強化設備) | SaaS基盤・自動化ツール | 70万円以上 |

| D類型(経営資源集約化設備) | M&A後の統合設備 | 70万円以上 |

SaaS企業の典型的活用例

- 顧客管理用のCRMシステム導入 → 投資促進税制で7%税額控除

- 開発環境のCI/CDツール導入 → 経営強化税制で即時償却

- カスタマーサクセス自動化ツール → 経営強化税制B類型で10%税額控除

- HR・経費精算SaaS導入 → 投資促進税制で7%税額控除

⚠ SaaS提供事業者側の注意

SaaS「販売側」のソフトウェア開発費はこの制度の対象外(研究開発用または見込販売原本は除外)です。あくまでSaaS企業が「業務効率化のために購入する側」のときに使える制度です。販売側の節税は前述の研究開発税制を活用します。

スタートアップ支援税制とオープンイノベーション促進税制

SaaSスタートアップは、政府の「スタートアップ育成5か年計画」の中核に位置づけられており、強力な税制支援が用意されています。これらは資金調達・出資・EXITの全フェーズで活用できる、SaaS創業者・投資家・事業会社にとっての必須知識です。

① エンジェル税制(個人投資家向け)

SaaSスタートアップに個人投資家が出資する場合、投資額の最大全額を所得控除または株式譲渡益から控除できます。

| 類型 | 控除内容 | 対象 |

|---|---|---|

| 優遇措置A | 「投資額 – 2,000円」を総所得から控除(上限あり) | 設立3年未満等の要件 |

| 優遇措置B | 投資額を株式譲渡益から控除 | 設立10年未満等の要件 |

| プレシード・シード特例 | 20億円まで非課税 | 5年超保有のスタートアップ株売却益を再投資 |

② オープンイノベーション促進税制(法人投資家・CVC向け)

事業会社またはそのCVCが、設立10年未満のスタートアップに1件1,000万円以上(海外なら5億円以上)出資した場合、取得価額の25%を所得控除できます(租税特別措置法66条の13)。

| 項目 | 内容 |

|---|---|

| 対象出資者 | 国内事業会社、その国内CVC、特定目的会社 |

| 対象スタートアップ | 設立10年未満、上場非該当、生産性向上等の要件 |

| 所得控除率 | 取得価額の25%相当額 |

| 1件あたり上限 | 国内100億円、海外500億円 |

| 年間上限 | 所得金額125億円(取得価額500億円) |

| 保有期間要件 | 5年以上(短期売却は取崩し) |

③ スタートアップ創出促進税制(株式譲渡益非課税)

令和6年度税制改正で拡充された制度で、スタートアップ株式の譲渡益を再投資した場合、最大20億円まで非課税とする制度です。SaaSのシリアルアントレプレナー(連続起業家)にとって極めて重要な制度です。

SaaS創業者の税制適格ストックオプション設計

SaaSスタートアップが優秀なエンジニアを採用するための最強の武器がストックオプション(以下SO)です。SOには「税制適格」「税制非適格」「信託型」の3種類があり、選択次第で従業員の手取り額が大きく変わります。

SOの3種類と税負担の違い

| 種類 | 権利行使時 | 株式売却時 | 合計税率(目安) |

|---|---|---|---|

| 税制非適格SO | 給与所得課税(最大55%) | 譲渡所得20.315% | 30〜55% |

| 税制適格SO | 非課税(課税繰延) | 譲渡所得20.315%のみ | 20.315% |

| 信託型SO | 給与所得課税(2023年国税庁見解) | 譲渡所得20.315% | 30〜55% |

税制適格SOの要件(租税特別措置法29条の2)

| 要件 | 内容 |

|---|---|

| 付与対象者 | 取締役・使用人(発行会社・100%子会社) |

| 発行価格 | 無償 |

| 権利行使期間 | 付与決議日後2年〜10年(設立5年未満なら15年) |

| 権利行使価額 | 付与時点の株式時価以上 |

| 年間権利行使価額上限 | 1,200万円(設立5年未満:2,400万円、研究開発型:3,600万円) |

| 譲渡制限 | 譲渡禁止 |

| 保管要件 | 証券会社等への保管委託 |

📌 2024年税制改正で大幅拡充

設立5年未満のスタートアップは、権利行使価額の年間上限が1,200万円→2,400万円に倍増(研究開発型は3,600万円)。さらに、社外協力者(高度人材)への付与も一定要件下で認められ、フリーランスエンジニアやアドバイザーへのインセンティブ設計が可能になりました。

信託型SOの注意点

2023年5月の国税庁見解により、信託型SOは「権利行使時に給与課税」が原則となりました。これまで「信託型ならIPO後も20%課税で済む」と理解されていたものが、最大55%課税に変わったため、すでに信託型SOを発行済みの企業は税制適格SOへの切替えや、別の報酬設計を検討する必要があります。

SaaS企業のステージ別節税ロードマップ

SaaSビジネスは、シード期からIPO・M&Aまでの長い成長フェーズを経ますが、各フェーズで取るべき節税策が異なります。フェーズに合わない節税策は逆に成長を阻害する可能性すらあります。

シード期(設立0〜2年)

- 法人設立タイミングの最適化:有償提供開始・資金調達直前で法人化

- 資本金1,000万円未満:消費税2期免税の恩恵

- 青色申告・繰越欠損金10年:初期赤字を将来の利益と相殺

- 税制適格SO設計:CTO・初期エンジニアへの付与

- エンジェル投資家受入れ:エンジェル税制の活用

アーリー期(設立2〜4年)

- 研究開発税制の活用開始:工数管理・原価計算の整備

- 収益認識ルール整備:サブスク売上・前受収益の管理

- 外部資本比率の管理:スタートアップ各種特例の維持

- 知財戦略:特許出願費用の損金算入

ミドル期(設立4〜7年)

- 研究開発税制の最大化:オープンイノベーション型の活用

- 中小企業経営強化税制:CRM・自動化ツール導入時の即時償却

- 役員報酬の最適化:事前確定届出給与・業績連動給与

- 株式上場準備:組織再編税制・関連会社整理

レイト期・IPO/M&A前(設立7年〜)

- EXIT準備:税制適格SO行使タイミング

- 事業承継・M&A:適格組織再編・株式交換

- 創業者の株式譲渡:スタートアップ創出促進税制(20億円非課税)

- 従業員SO行使:権利行使期間内の最適タイミング

| ステージ | 主要節税レバー | 年間節税効果の目安 |

|---|---|---|

| シード | 消費税免税、繰越欠損金、税制適格SO設計 | 200〜500万円 |

| アーリー | 研究開発税制、収益認識最適化 | 500〜1,500万円 |

| ミドル | 研究開発+経営強化+OI促進税制 | 1,500〜5,000万円 |

| レイト・EXIT | スタートアップ創出促進、適格組織再編 | 数億円規模(EXIT次第) |

SaaS企業の節税はデライトソリューションズに相談

SaaS企業の節税は、収益認識・ソフトウェア開発費の会計処理・研究開発税制の活用・スタートアップ各種特例・税制適格SO設計と、極めて専門性が高い領域です。一般的な税理士事務所では「収益認識会計基準」「ソフトウェア開発費区分」「ストックオプション設計」を網羅的に支援できるところは限られています。

デライトソリューションズが選ばれる3つの理由

| 強み | 内容 |

|---|---|

| ① SaaS・スタートアップ業界の実績 | BtoB SaaS、垂直SaaS、AIスタートアップ、フィンテック等の顧問実績多数。シリーズA以降のIPO準備支援、M&A支援、海外展開支援まで対応 |

| ② 税務×成長戦略の両立提案 | 節税だけでなく、資本政策・人事制度(SO設計)・組織再編・知財戦略まで一体で支援。事業成長を税務面から支える設計 |

| ③ ワンストップ対応 | 記帳代行・申告・税務調査対応・補助金申請・経営力向上計画策定・知財戦略・M&A税務DDまでフルカバー。経営者は事業に集中可能 |

提供サービス一覧

- 顧問契約:月次決算・税務アドバイス・SaaS収益認識ルール整備

- 研究開発税制の支援:工数管理体制構築・試験研究費の集計・申告書作成

- ストックオプション設計:税制適格SO・有償SO・SAR(株式評価権)の比較設計

- 資金調達支援:エンジェル税制・OI促進税制対応・投資契約レビュー

- 経営力向上計画策定:中小企業経営強化税制の認定取得

- IPO準備・M&A税務DD:適格組織再編・株式交換スキーム

- 国際税務対応:海外SaaS提供時のPE課税・移転価格

初回相談は無料・オンラインも対応

「自社のSaaSビジネスでいくら節税できるのか試算したい」「研究開発税制を使いたいが工数管理体制がない」「ストックオプション設計を相談したい」――どんなフェーズのSaaS企業からのご相談も無料で承ります。オンライン面談(Zoom)対応のため、地方拠点や海外展開中のSaaS企業もご利用可能です。

よくある質問(FAQ)

Q1. SaaSの売上はいつ計上する?年払いの場合の処理は?

SaaSの売上は「サービス提供期間に応じて月割で収益認識」するのが原則です(収益認識会計基準の「履行義務の充足」基準)。年払い120万円のサブスクで4月に入金された場合、当期計上分は契約期間に応じた金額となり、翌期にまたがる分は「前受収益」として負債計上します。これにより、入金時に全額を売上計上するよりも法人税の支払いを後送りでき、結果的にキャッシュフローが改善されます。

Q2. SaaSのソフトウェア開発費は資産計上が必要ですか?

SaaS提供のために自社で開発した「自社利用ソフトウェア」は、原則として資産計上(法人税法施行令133条)し、耐用年数5年で減価償却します。ただし、研究開発の要素が強く将来の収益獲得が不明確なもの、既存ソフトのバージョンアップ・機能改善のうち著しい改良に当たらないもの、市場販売目的ソフトウェアの製品マスター完成までの研究開発費、これらは損金算入が可能です。

Q3. 中小SaaSスタートアップも研究開発税制を使えますか?

はい、利用可能です。中小企業者等の試験研究費の特別控除(租税特別措置法42条の4)では、試験研究費の総額に対して12〜17%(中小企業は基本控除率17%)を法人税額から直接控除できます。SaaSのアルゴリズム開発、AI機能、新規API開発、UI/UX改善のためのプロトタイプ開発等が「試験研究費」に該当します。年間1000万円の試験研究費があれば最大170万円の税額控除が可能です。

Q4. 自社利用SaaSのアップデート費用やバージョンアップ費は損金にできますか?

ソフトウェアのアップデート・改修費用は、内容によって税務処理が変わります。「機能追加」「処理能力の向上」「耐用年数延長」等の著しい改良に当たる場合は「資本的支出」となり、既存ソフトウェアの取得価額に加算して減価償却します。一方、「バグ修正」「使い勝手の改善」「セキュリティパッチ適用」等の保守・修繕的な改修は「修繕費」として全額損金算入可能です。

Q5. 海外SaaSサーバー費用(AWS・GCP・Azure)は全額経費にできますか?

AWS、Google Cloud、Microsoft Azure等の海外クラウドサービス利用料は、業務に必要な費用として全額「支払手数料」または「通信費」「外注費」「賃借料」として損金算入できます。消費税は2024年4月以降、リバースチャージ方式が適用されるケースに注意。年間利用料が大きい場合は「短期前払費用の特例」で年払いを一括損金化できます。

Q6. SaaSスタートアップの法人化はいつが最適ですか?

SaaSビジネスの場合、(1)有償提供開始時、(2)外部資金調達時、(3)主要メンバー入社時、これらのタイミングが法人化の主要な節目です。SaaSは初期赤字が長く続くことが多いため、税率より「ストックオプション設計」「投資家対応」「研究開発税制活用」を優先して早期法人化するケースが大半。資本金1,000万円未満なら最大2期消費税免税の恩恵も活用できます。

Q7. インボイス制度はSaaS企業にどう影響しますか?

SaaS企業は通常、課税事業者として適格請求書発行事業者登録が必要です。一方、業務委託する個人エンジニア・デザイナーが免税事業者の場合、自社の消費税納付額が増加するリスクがあります。経過措置として2026年9月末まで80%控除、2029年9月末まで50%控除が認められていますが、長期的には委託先のインボイス登録状況に応じた単価交渉、または社員化を検討します。

Q8. SaaS企業のストックオプションを税制適格にする条件は?

税制適格ストックオプション(租税特別措置法29条の2)の主要要件は、(1)無償発行、(2)権利行使期間が付与決議日の2年後〜10年後(設立5年未満なら15年後まで)、(3)権利行使価額の年間上限1,200万円(設立5年未満は2,400万円、研究開発型は3,600万円)、(4)譲渡禁止、(5)所定の保管要件、です。これらを満たせば権利行使時の課税が繰延され、株式売却時の譲渡所得課税(分離20.315%)のみで済みます。

Q9. オープンイノベーション促進税制とは何ですか?SaaS事業会社が使えますか?

オープンイノベーション促進税制は、国内事業会社またはそのCVCがスタートアップ(設立10年未満等)の新規発行株式を1件1000万円以上(海外スタートアップは5億円以上)取得した場合、取得価額の25%相当額を所得控除できる制度です。SaaS事業会社が他のSaaSスタートアップに出資する場合、年間最大125億円まで控除可能。5年以上の継続保有等の要件があります。

Q10. SaaS企業のM&A・EXITで節税する方法は?

SaaS創業者のEXIT節税には主に3つの選択肢があります。(1)株式譲渡:譲渡所得として分離課税20.315%、(2)IPO後の市場売却:税制適格SOなら権利行使時は非課税、(3)エンジェル投資家がエンジェル税制適用のスタートアップ株を売却:再投資する場合は最大20億円まで非課税。2024年税制改正で「スタートアップ創出促進税制」が拡充され、5年超保有のスタートアップ株式譲渡益を再投資した場合は20億円まで非課税枠が設定されました。

まとめ|SaaS企業の節税は「3軸×ステージ別戦略」で最大化する

SaaS企業の節税は、製造業や小売業のようなオフライン中心のビジネスとは異なる独自の論点があります。本記事の重要ポイントを再掲します。

| レイヤー | 取り組み | 期待効果 |

|---|---|---|

| 収益認識 | サブスク売上の月割計上・前受収益管理 | キャッシュ繰延200〜500万円 |

| 開発費処理 | 工数管理に基づく研究開発費/資産/修繕費の最適振分 | 所得30〜80百万円圧縮 |

| 研究開発税制 | 試験研究費×12〜17%の税額控除 | 年50〜500万円控除 |

| 投資促進・経営強化税制 | 業務用ソフトウェア取得時の特別償却・税額控除 | 年10〜100万円控除 |

| スタートアップ支援税制 | エンジェル税制・OI促進税制・株式譲渡益非課税 | 数千万円〜数十億円 |

| 税制適格SO | 従業員モチベーション×税負担最小化 | 従業員手取り最大化 |

| ステージ戦略 | シード→アーリー→ミドル→レイトで打ち手を切替 | 累計数千万円〜数億円 |

特にミドル期以降のSaaS企業は、「研究開発税制」と「中小企業経営強化税制」の組合せだけで年間1,500万円以上の節税が現実的に可能です。これらを使わずに法人税を払うのは「無料で受けられる支援を捨てている」のと同じです。

関連記事

- 税務コラム一覧 ― 節税・税務対策の最新記事まとめ

- タックスコンサルティングTOP ― デライトソリューションズの節税支援サービス

- デライトソリューションズ公式サイト ― 法人化・事業承継・M&A支援

参考文献・公式情報

- 国税庁 タックスアンサー No.5442 試験研究費の特別控除

- 経済産業省|研究開発税制

- 経済産業省|オープンイノベーション促進税制

- 経済産業省|ストックオプション税制

- 中小企業庁|経営強化法による支援

- 国税庁 タックスアンサー No.1544 エンジェル税制の概要

- e-Gov法令検索|租税特別措置法

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。