経営力向上計画の認定を受けると、即時償却または取得価額10%の税額控除という強力な税制優遇が受けられます。さらに日本政策金融公庫の低利融資・中小企業信用保険法の特例など金融支援も得られるため、中小企業の設備投資・事業拡大に不可欠な制度です。

本記事では、税理士が顧問先の経営力向上計画申請を支援する実務視点で、認定手続きの全工程・4類型の選び方・申請プラットフォーム活用術・認定経営革新等支援機関としての税理士の役割までを完全解説します。

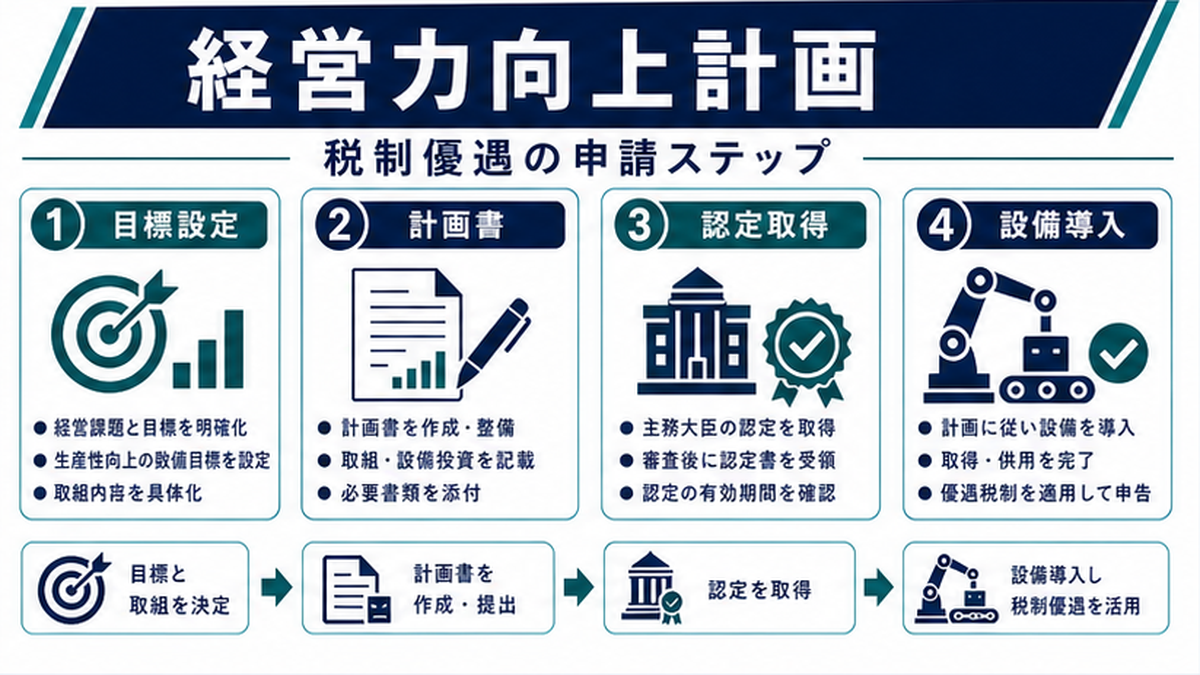

1. 経営力向上計画とは|基本の整理

1-1. 制度の概要

経営力向上計画は、中小企業等経営強化法に基づき、人材育成・コスト管理のマネジメント向上や設備投資等により自社の経営力を向上させる計画を策定し、主務大臣の認定を受ける制度です。認定を受けると、税制優遇・金融支援・法的支援という3つの大きなメリットが得られます。

1-2. 対象事業者

- 中小企業者等(資本金10億円以下または従業員2,000人以下)

- 中小企業等経営強化法第2条2項各号に規定する法人・個人

- 特定事業者の一部(社会福祉法人等)

1-3. 計画期間と実施事項

計画期間は3年〜5年で、以下を必須記載します。

- 経営力向上の目標(労働生産性3年で1%以上向上など)

- 経営力向上の内容(設備投資・人材育成・マーケティング強化等)

- 実施時期と達成指標

2. 認定のメリット|税制優遇+金融支援+法的支援

2-1. 税制優遇(中小企業経営強化税制)

| 優遇措置 | 内容 |

|---|---|

| 即時償却 | 取得価額の100%を初年度に損金算入 |

| 税額控除 | 資本金3,000万円以下=10%、3,000万円超1億円以下=7% |

2-2. 金融支援

- 日本政策金融公庫による低利融資(基準金利△0.5%)

- 中小企業信用保険法の特例(別枠2億円までの保証)

- 中小企業投資育成株式会社による出資の特例

2-3. 法的支援

M&Aや事業承継を伴う計画(D類型)では、許認可等承継の特例・組合の発起人数緩和・事業譲渡の際の免責的債務引受に係る適用除外など、法的手続きの簡素化が図られます。

3. 4類型の選び方|A/B/C/D類型徹底比較

3-1. 4類型の特徴比較

| 類型 | 対象設備 | 必要書類 | 適用難易度 |

|---|---|---|---|

| A類型(生産性向上) | 年平均生産性1%以上向上 | 工業会証明書 | ★★☆(易) |

| B類型(収益力強化) | 投資利益率5%以上 | 経産局確認書+投資計画書 | ★★★(中) |

| C類型(デジタル化) | 遠隔・自動化・デジタル化 | 経産局確認書+テレワーク要件 | ★★★(中) |

| D類型(経営資源集約化) | M&A後の相乗効果 | 経産局確認書+ROE・ROA要件 | ★★★★(難) |

3-2. A類型が最もおすすめな理由

A類型は工業会証明書のみで済むため申請負荷が最も軽く、認定率も高いのが特徴です。機械・装置・工具・器具備品・ソフトウェア等の幅広い設備が対象となり、多くの顧問先に推奨できます。

3-3. D類型を狙うべきケース

M&Aや事業承継を検討している顧問先には、D類型の特例を活用した組織再編設計が可能です。税額控除10%と法的支援を組み合わせれば、事業承継コストを大幅に下げられます。

4. 申請プラットフォーム完全ガイド|電子14日 vs 紙30日

4-1. 申請ルート

| 申請方法 | 処理日数 | 特徴 |

|---|---|---|

| 電子申請(プラットフォーム) | 14営業日 | 推奨。gBizIDプライム必須 |

| 紙申請 | 30営業日 | 経済産業部局以外への提出時 |

4-2. 電子申請の事前準備

- gBizIDプライム取得(2〜3週間かかるため最優先)

- 経営力向上計画申請プラットフォームへのログイン

- 認定支援機関(税理士)の事前確認書類

- 工業会証明書または経産局確認書(類型別)

4-3. スケジュール逆算

設備取得予定日から逆算して最低2か月前に申請開始が実務の目安です。gBizID取得期間+書類準備+認定期間を合算すると、設備購入直前の申請では間に合いません。

5. 税制優遇の適用|即時償却 vs 税額控除の選択

5-1. 選択基準

| 状況 | おすすめ | 理由 |

|---|---|---|

| 今期の利益が多い | 即時償却 | 当期の節税効果最大化 |

| 利益が安定・長期視点 | 税額控除 | 取得価額の7〜10%が控除 |

| 繰越欠損金がある | 税額控除 | 即時償却は欠損金を増やすだけ |

| 翌期以降大型投資予定 | 即時償却 | 当期損金化で納税平準化 |

5-2. 具体的な節税シミュレーション

例:1,000万円の生産性向上設備(資本金2,000万円の会社・法人税率30%)

- 即時償却:1,000万円×30%=300万円の節税(初年度)

- 税額控除:1,000万円×10%=100万円の税額控除+通常減価償却

5-3. 併用不可点の注意

同一設備について即時償却と税額控除は併用できません。また、税額控除額は法人税額の20%が上限となる点にも注意が必要です。

6. 認定支援機関としての税理士の役割

6-1. 認定経営革新等支援機関とは

中小企業等経営強化法に基づき、中小企業支援のノウハウ・経験が一定レベル以上あると国が認定した専門家・機関です。税理士・中小企業診断士・金融機関が代表的です。認定を受けることで、顧問先への付加価値サービスが提供可能になります。

6-2. 税理士が提供できる支援

- 経営力向上計画の策定コンサルティング

- 類型選択・投資計画書作成

- gBizID取得サポート

- 認定後の税務処理・別表添付

- 計画期間中のモニタリング・変更申請

6-3. 税理士事務所の新規収益源として

経営力向上計画の策定支援は顧問料とは別建ての報酬として請求可能です。1件あたり30万円〜100万円の報酬設定が一般的で、顧問先10社に展開できれば300〜1,000万円の追加売上になります。

7. よくあるミスと却下リスク回避

7-1. 却下の典型パターン

| パターン | 回避策 |

|---|---|

| 労働生産性目標の根拠不足 | 過去3年の実績ベースで論理的に積算 |

| 設備の類型要件未充足 | 工業会証明書・経産局確認書の事前取得 |

| 計画期間の無理な短縮 | 3〜5年で余裕のある期間設定 |

| 添付書類の記載不整合 | 全書類クロスチェックの徹底 |

| gBizID未取得 | 2か月前に申請開始 |

7-2. 税務調査で問題になりやすい点

- 設備取得日と認定日の前後関係(60日特例の誤適用)

- 税額控除の法人税額20%上限超過

- 別表六(二十四)の記載漏れ

- 計画未達時の適用継続可否

7-3. 計画未達リスクへの備え

計画期間中に目標が未達でも、税制優遇の適用自体は取り消されません(設備取得時点の認定が要件)。ただし、変更申請や補助金との複層適用時には再確認が必要です。

8. 税理士からよくある質問(FAQ)

Q1. 個人事業主でも申請できる?

はい、青色申告の個人事業主も対象です。ただし規模要件(従業員500人以下など)を満たす必要があります。

Q2. リース設備は対象?

所有権移転外ファイナンスリースは税制優遇対象外ですが、計画書上の設備として記載は可能です。税制優遇を狙うなら原則購入を推奨します。

Q3. 補助金と併用できる?

ものづくり補助金等と併用可能な場合があります。ただし「補助金の対象となった設備は取得価額から控除」する取扱いとなるため、補助金を差し引いた実質取得価額で税制優遇を計算します。

Q4. 認定後の年度をまたぐ分割取得は?

計画期間内であれば年度をまたぐ分割取得も可能です。ただし各事業年度で設備取得→認定→税制適用のタイミングを明確化する必要があります。

Q5. 計画未達の場合のペナルティは?

計画未達そのものに税制上のペナルティはありません。ただし、経営力向上計画を前提とした補助金採択などでは事後確認が入る場合があります。

Q6. 申請書類の保管期間は?

税務関係書類として7年間、計画関連書類は計画期間終了後5年間の保管が推奨されます。電子申請の場合もバックアップ保存が必須です。

まとめ|税理士が顧問先の経営力向上を設計する時代へ

経営力向上計画の認定は、税制優遇・金融支援・法的支援の3つを同時に得られる中小企業支援策の中核です。税理士が認定経営革新等支援機関として関与することで、顧問先への付加価値を高めつつ、事務所の新規収益源にもつながります。

| 押さえるべきポイント | 内容 |

|---|---|

| 認定期間 | 電子申請14営業日/紙申請30営業日 |

| 4類型 | A(易)・B・C・D(難)から事業目的で選択 |

| 税制優遇 | 即時償却 or 税額控除7〜10% |

| 準備期間 | 設備取得の2か月前に申請開始 |

| 税理士関与 | 認定支援機関として策定支援+税務処理 |

当社では税理士向けに顧問先への節税提案・認定支援を強化する実務ノウハウを提供しています。経営力向上計画の範囲を超える大型投資案件には、繰延型節税商品のラインナップも併せてご検討ください。

📌 関連情報:導入から運用、収益分配までの一連のフローを図解した専用ページがこちらです。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。