経営セーフティ共済(中小企業倒産防止共済)は、掛金が全額損金算入でき、40か月以上で解約返戻金が100%戻る中小企業経営者・個人事業主の代表的な節税ツールです。しかし令和6年10月改正で「解約後2年間は再加入しても損金算入不可」となり、これまでの節税サイクルが封じられました。

本記事では、税理士目線で経営セーフティ共済の損金算入の仕組み・令和6年改正の影響・出口戦略・申告書添付の必須ポイントを徹底解説します。

1. 経営セーフティ共済とは|基本の整理

1-1. 制度の目的と運営主体

経営セーフティ共済(正式名称:中小企業倒産防止共済制度)は、独立行政法人中小企業基盤整備機構が運営する、取引先の倒産による連鎖倒産を防ぐための共済制度です。1978年に創設され、2025年時点で加入件数は約65万件にのぼります。

1-2. 本来の目的と節税ツールとしての実態

本来の制度目的は「取引先倒産時の無担保・無保証の貸付」ですが、実務では掛金の全額損金算入と40か月以上で100%返戻という特徴から、中小企業の節税・簿外積立ツールとして広く活用されています。税理士が顧問先に提案する節税策の中でも定番中の定番です。

1-3. 加入要件

| 業種 | 資本金・出資額 | 従業員数 |

|---|---|---|

| 製造業・建設業・運輸業等 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 個人事業主 | — | 継続1年以上の事業者 |

2. 損金算入の仕組みと4つの節税メリット

2-1. 掛金の損金算入ルール

掛金は月額5,000円〜20万円の範囲で設定でき、年間最大240万円・総額800万円まで積み立て可能です。法人は損金、個人事業主は必要経費として全額算入できます。

2-2. 4つの節税メリット

| メリット | 内容 |

|---|---|

| ①全額損金算入 | 年間最大240万円を全額経費化 |

| ②前納可能 | 決算月に1年分240万円を一括損金算入 |

| ③100%返戻 | 40か月以上で全額返戻(任意解約時) |

| ④簿外資産化 | 貸借対照表に載らない=対外評価に影響なし |

2-3. 3年継続時の節税効果シミュレーション(法人税率30%前提)

| 積立期間 | 累計掛金 | 累計節税額 | 解約時返戻金 |

|---|---|---|---|

| 12か月(月20万円) | 240万円 | 72万円 | 192万円(80%) |

| 24か月 | 480万円 | 144万円 | 408万円(85%) |

| 40か月 | 800万円 | 240万円 | 800万円(100%) |

3. 令和6年10月改正|解約後2年間の再加入NG

3-1. 改正の核心

令和6年10月1日以降に共済契約を解約した場合、解約日から2年を経過するまでの間、再加入して支出する掛金は損金算入不可となりました。従来の「40か月で解約→返戻金を益金計上→退職金等で相殺→再加入で再び損金」という節税サイクルは完全に封じられました。

3-2. 改正の背景

加入3〜4年目の任意解約が全体の33%を占め、解約後2年未満に再加入する契約者が約8割に達していました。解約と再加入の繰り返しが制度本来の「セーフティ機能」を損なっていたことが改正理由です。

3-3. 改正前後の比較

| 項目 | 改正前(〜R6.9.30) | 改正後(R6.10.1〜) |

|---|---|---|

| 解約返戻金 | 40か月以上で100%返戻 | 変更なし |

| 再加入時期 | 即日再加入OK | 即日再加入OK |

| 再加入後の損金算入 | 即日から可 | 解約から2年間は不可 |

| 対象 | — | R6.10.1以降の解約 |

4. 掛金シミュレーション|年額240万円×40か月=800万円上限

4-1. 標準的な積立パターン

月額20万円を40か月継続すれば、総額800万円の上限に達します。この時点で任意解約すれば100%の800万円が返戻され、累計節税額は法人税率30%換算で約240万円になります。

4-2. 決算期前納による駆け込み節税

決算月の前月末までに「前納申出書」を提出すれば、1年分240万円を前納し、その事業年度で全額損金算入できます。期末利益が想定以上に出た場合の調整弁として有効です。

4-3. 前納時の注意点

- 前納した1年分は翌期以降に月割で再算入されない(前納した期に全額)

- 2期連続で前納しても、2期目は前納期間が重複するため効果減

- キャッシュアウトが一時的に大きくなるため資金繰り要確認

5. 解約返戻金と出口戦略|40か月以上で100%戻る

5-1. 解約事由別の返戻率

| 納付月数 | 任意解約 | みなし解約 | 機構解約 |

|---|---|---|---|

| 12か月未満 | 0% | 0% | 0% |

| 12〜23か月 | 80% | 85% | 75% |

| 24〜29か月 | 85% | 90% | 80% |

| 30〜35か月 | 90% | 95% | 85% |

| 36〜39か月 | 95% | 100% | 90% |

| 40か月以上 | 100% | 100% | 95% |

5-2. 出口戦略3パターン

- 役員退職金との相殺:解約返戻金(益金)と退職金(損金)を相殺。王道の出口戦略

- 大規模修繕・設備投資と相殺:同期に発生する多額の損金費用と相殺

- 赤字年度での解約:欠損金の範囲内で解約し、実質無税で資金回収

5-3. 令和6年改正を踏まえた新しい出口設計

再加入の節税効果が2年間封じられたため、解約タイミングの設計がより重要になりました。税理士は顧問先の退職タイミング・設備投資計画・事業承継スケジュールを踏まえ、単独での節税サイクルではなく他の節税商品との組み合わせを検討すべきです。

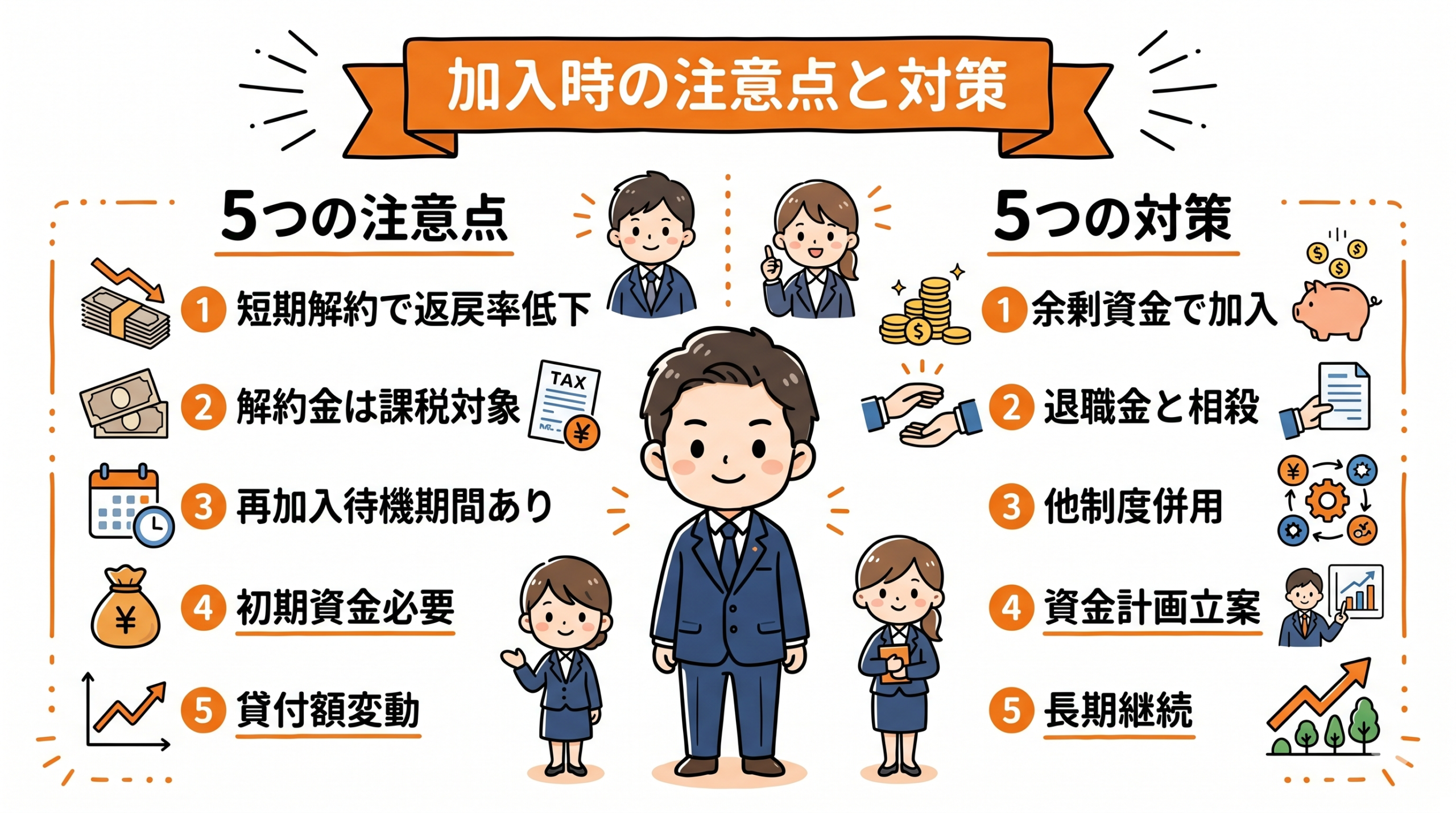

6. デメリット・注意点|資金繰り悪化リスク

6-1. 押さえるべき5つのデメリット

| デメリット | 対策 |

|---|---|

| 12か月未満の解約は返戻0% | 短期キャッシュ不要な資金で加入 |

| 解約返戻金は課税対象 | 退職金・設備投資で相殺設計 |

| 再加入2年間NG(R6.10〜) | 複数の節税商品を組み合わせ |

| キャッシュアウト先行 | 資金繰り表で事前シミュレーション |

| 貸付可能額が不安定 | セーフティ機能重視なら長期積立 |

6-2. 税務調査で問題になりがちなケース

- 申告書に明細書添付を失念して損金算入否認

- 前納掛金の期間按分を誤った経理処理

- 解約返戻金の益金計上漏れ

6-3. 繰延型節税商品としての位置づけ

経営セーフティ共済は典型的な繰延型節税商品であり、支払時に損金、解約時に益金となるため最終的な納税額を減らす効果はありません。出口で相殺できる損金を用意できて初めて真の節税になる点を顧問先に必ず説明すべきです。

7. 加入手続きと税務処理|別表添付の必須ポイント

7-1. 加入手続きの流れ

- 加入資格の確認(業種・規模・事業歴1年以上)

- 契約申込書・納税証明書・登記事項証明書等を準備

- 取扱金融機関または中小機構で申込

- 初回掛金の口座振替設定

- 加入後は月次で自動振替

7-2. 法人税申告書への添付書類

法人は確定申告書に「特定の基金に対する負担金等の損金算入に関する明細書(別表十(七))」の添付が必要です。個人事業主は「経営セーフティ共済掛金の必要経費算入に関する明細書」を確定申告書に添付します。

7-3. 添付漏れは「更正の請求」で救済可能

添付を失念した場合でも、法定申告期限から5年以内であれば更正の請求で救済される可能性があります。気づいた時点で速やかに税理士に相談してください。

8. 税理士からよくある質問(FAQ)

Q1. 加入月数と解約返戻金の関係は?

12か月未満は0%、40か月以上で100%返戻です。短期解約は元本割れするため、最低でも40か月は継続できる資金計画が必要です。

Q2. 掛金の増額・減額はいつでもできる?

月額5,000円〜20万円の範囲で5,000円単位で変更可能です。ただし減額には「申出時の納付月数が所定期間に満たない」等の一定要件が課せられる場合があります。

Q3. 取引先が倒産しなくても貸付は受けられる?

取引先倒産がなくても、一時貸付金として解約返戻金の95%まで低金利で借入可能です。運転資金の補完として活用できます。

Q4. 決算対策で12月末に駆け込み加入は可能?

加入申込月から掛金振替開始までタイムラグがあるため、決算月の2〜3か月前から準備が必要です。ギリギリの加入は翌期からの損金算入になる可能性が高いです。

Q5. 小規模企業共済との併用はできる?

併用可能です。小規模企業共済は個人の所得控除、経営セーフティ共済は事業経費と役割が異なるため、法人経営者・役員が両方加入するのが最適解です。

Q6. 同族会社の家族役員も加入できる?

加入できるのは法人であって個人ではないため、1法人につき1契約です。家族役員個別の加入はできません。個人名義での節税は小規模企業共済・iDeCoの活用を検討します。

まとめ|令和6年改正後の出口戦略が節税効果を決める

経営セーフティ共済は年間240万円を全額損金算入でき40か月で100%返戻される優秀な繰延節税ツールですが、令和6年10月改正で「解約後2年間は再加入しても損金算入NG」となり、出口戦略の設計力が一層問われる時代に入りました。

| 押さえるべきポイント | 内容 |

|---|---|

| 損金算入 | 月額5,000円〜20万円、年間最大240万円、総額800万円 |

| 返戻率 | 40か月以上で100%返戻 |

| 令和6年改正 | 解約後2年間は再加入でも損金算入不可 |

| 必須書類 | 法人=別表十(七)、個人=必要経費算入明細書 |

| 出口戦略 | 退職金・設備投資・赤字年度との相殺設計 |

当社では税理士向けに顧問先の節税提案を支援する節税商品・実務ノウハウを提供しています。経営セーフティ共済で対応できない大型の繰延節税案件や、令和6年改正後の組み合わせ提案には、繰延型節税商品ラインナップもご活用いただけます。

📌 関連情報:他社GPU節税商品との比較、税理士監修の安全性、申請不要の即時性など強みの詳細はこちら。