「クラウド会計の普及で記帳代行の単価が下がっている」「顧問先は増えないのにスタッフは減らせない」──。税理士事務所の経営環境は、これまでになく厳しくなっています。 一方で、同じ市場環境でも売上を伸ばし続ける事務所があるのも事実です。その違いは「顧問料以外の収益源」を持っているかどうかにあります。

本記事では、顧問料に依存しない5つの収益化モデルを、具体的な単価目安と立ち上げ手順とともに解説します。なかでも注目は「節税商品の紹介」です。自社で商品を開発せず、既存顧問先との関係性を活かして収益を伸ばせる、最も再現性の高い方法をご紹介します。

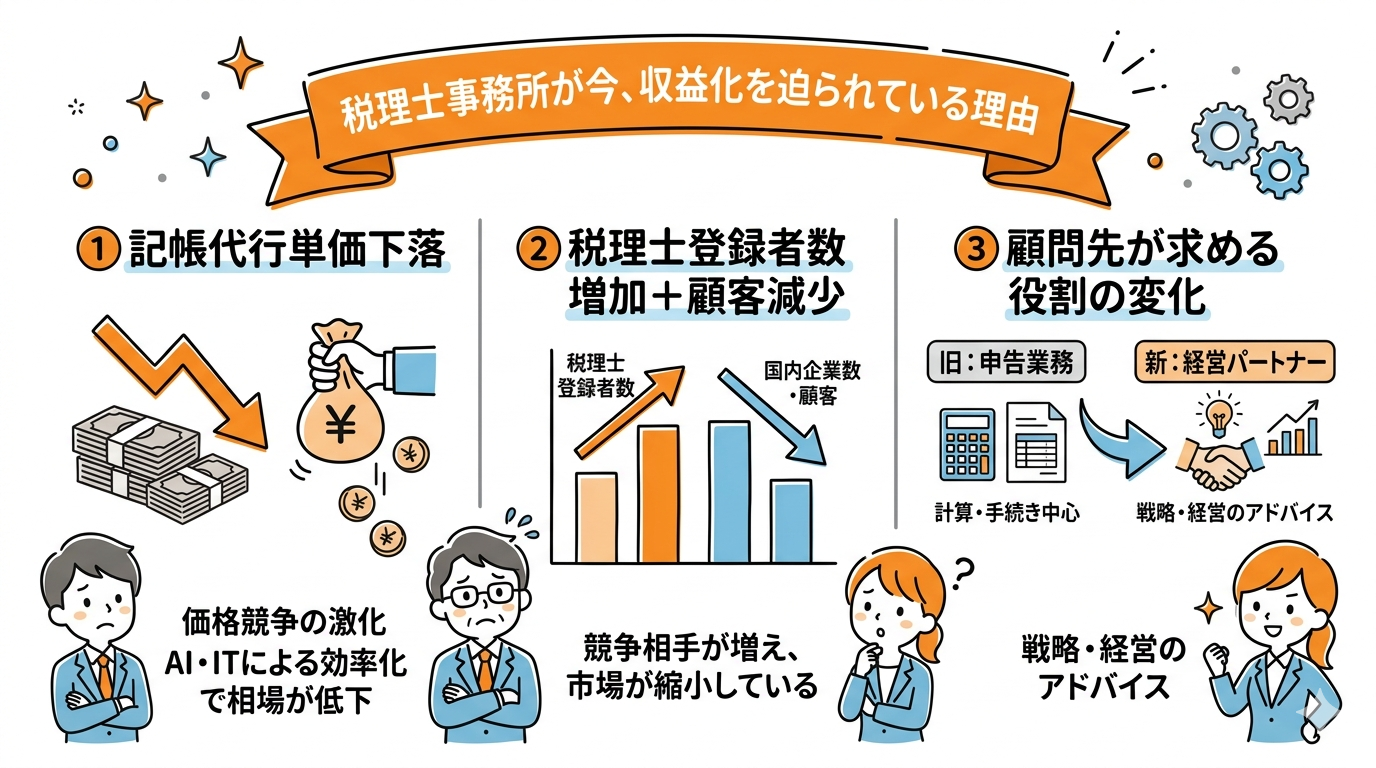

1. 税理士事務所が今、収益化を迫られている理由

「記帳代行+申告」だけでは食えない時代

クラウド会計ソフト(freee・マネーフォワード等)の普及により、記帳代行の作業工数は大幅に減少しました。その結果、従来の記帳代行+申告業務の単価は10年前と比較して20〜30%下落しています。価格競争に巻き込まれれば、事務所の利益率は下がる一方です。

税理士登録者は増加、中小企業は減少

日本税理士会連合会の統計によれば、税理士登録者数は年々増加しており、一方で中小企業数は減少傾向にあります。供給過多の市場で顧問先獲得競争は激化しており、従来の営業だけでは新規拡大が困難になっています。

顧問先が期待する役割の変化

顧問先は税理士に対し、単なる申告業務ではなく「経営パートナーとしての提案力」を求めるようになりました。提案ができない税理士は「仕事をしていない」と評価され、解約の主要因になっています。

2. 税理士事務所の5つの収益化モデル

顧問料以外で収益を増やす方法は、大きく以下の5つに分類できます。それぞれの単価目安と難易度を比較してみましょう。

| モデル | 単価目安 | 立ち上げ難易度 | 特徴 |

|---|---|---|---|

| ① 節税商品の紹介 | 30〜500万円/件 | ★(低) | 既存顧問先に提案可能。提携会社の体制を活用できるため最速で収益化できる |

| ② MAS監査・財務コンサル | 5〜30万円/月 | ★★(中) | 継続案件として顧問料アップに直結。スタッフ育成が必要 |

| ③ 相続・事業承継支援 | 100〜1,000万円/件 | ★★★(高) | 高単価だが専門知識と経験が必要。提携弁護士・不動産会社との連携も重要 |

| ④ M&A支援・デューデリジェンス | 数百〜数千万円/件 | ★★★★(非常に高) | 最高単価だが専門性・経験の壁が高い。大手志向 |

| ⑤ セミナー・出版・情報販売 | 数万〜数百万円 | ★★(中) | ブランディング効果大。集客コストがかかる |

最速で収益化できるのは①の節税商品紹介

「今すぐ売上を伸ばしたい」「新しいスキルを学ぶ時間がない」という事務所にとって、最も再現性が高いのは①の節税商品紹介です。既存顧問先との信頼関係を活かせば、新規営業コストなしで売上を作れるため、投資対効果が最も高い選択肢です。

3. 【最重要】節税商品の紹介で収益を上げる仕組み

3者関係の基本構造

節税商品の紹介は、以下の3者関係で成立します。

| プレイヤー | 役割 | 得られるメリット |

|---|---|---|

| 顧問先(経営者) | 節税商品を購入・利用する | 大きな節税効果・資産形成 |

| 税理士事務所 | 顧問先と提携会社を引き合わせる | 紹介手数料+顧問先の満足度UP |

| 提携会社 | 節税商品を販売・サポート | 新規顧客獲得 |

取扱い可能な主な節税商品

提携スキームで扱える節税商品は多岐にわたります。代表的なカテゴリは以下の通りです。

- 法人保険・福利厚生プラン:退職金準備+節税

- 収益不動産・小口化商品:資産形成+節税

- オペレーティングリース:即時償却+投資回収

- データ利用権販売型スキーム:最新の合法節税手法

- コンテナリース・足場リース(主事業者向け):即時損金化

紹介手数料の目安

商品カテゴリによって紹介手数料は異なりますが、契約金額の3〜10%程度が一般的な目安です。1件あたり30万〜500万円の手数料が発生するケースも珍しくありません。

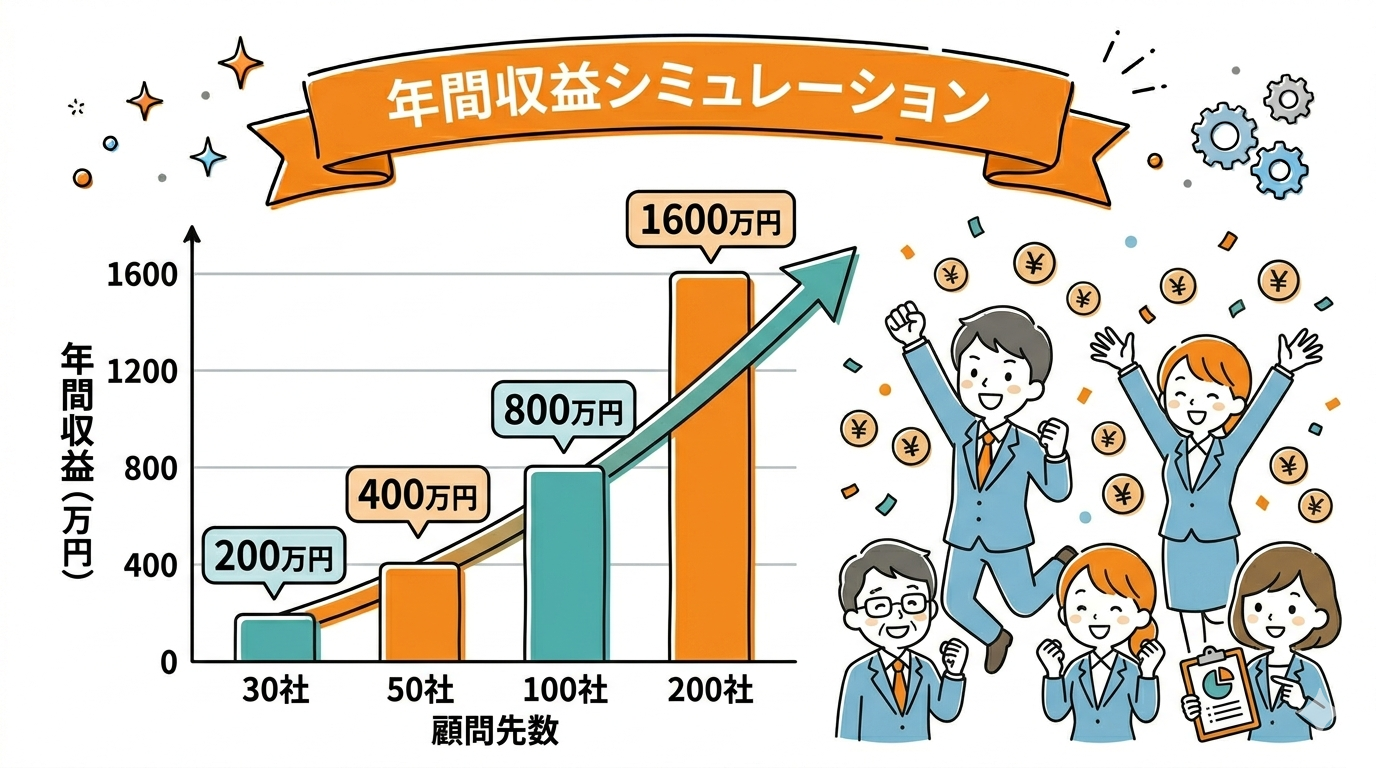

4. 【シミュレーション】年間どれくらいの収益が見込めるか

具体的に、節税商品紹介でどれくらいの収益が見込めるのか。顧問先数別に試算してみましょう。

| 顧問先数 | 紹介対象になる層(推定) | 成約数/年 | 平均手数料 | 年間収益 |

|---|---|---|---|---|

| 30社 | 5社(17%) | 2件 | 100万円 | 200万円 |

| 50社 | 10社(20%) | 4件 | 100万円 | 400万円 |

| 100社 | 20社(20%) | 8件 | 100万円 | 800万円 |

| 200社 | 40社(20%) | 16件 | 100万円 | 1,600万円 |

顧問料アップとの相乗効果

節税提案を通じて顧問先に大きな価値を提供すると、顧問料アップの交渉も進みやすくなります。「年間100万円の節税 → 月3万円の顧問料アップ」というシミュレーションを数字で示せば、ほぼ確実に合意を得られます。紹介手数料+顧問料アップの両方の収益アップが可能です。

低リスクで始められる理由

節税商品の紹介業務は、以下の理由から新規事業の中で最もリスクが低いといえます。

- 自社で商品を開発する必要がない

- 在庫・初期投資がほぼゼロ

- 既存顧問先への提案から始められる

- 専門的な商品知識は提携会社がサポート

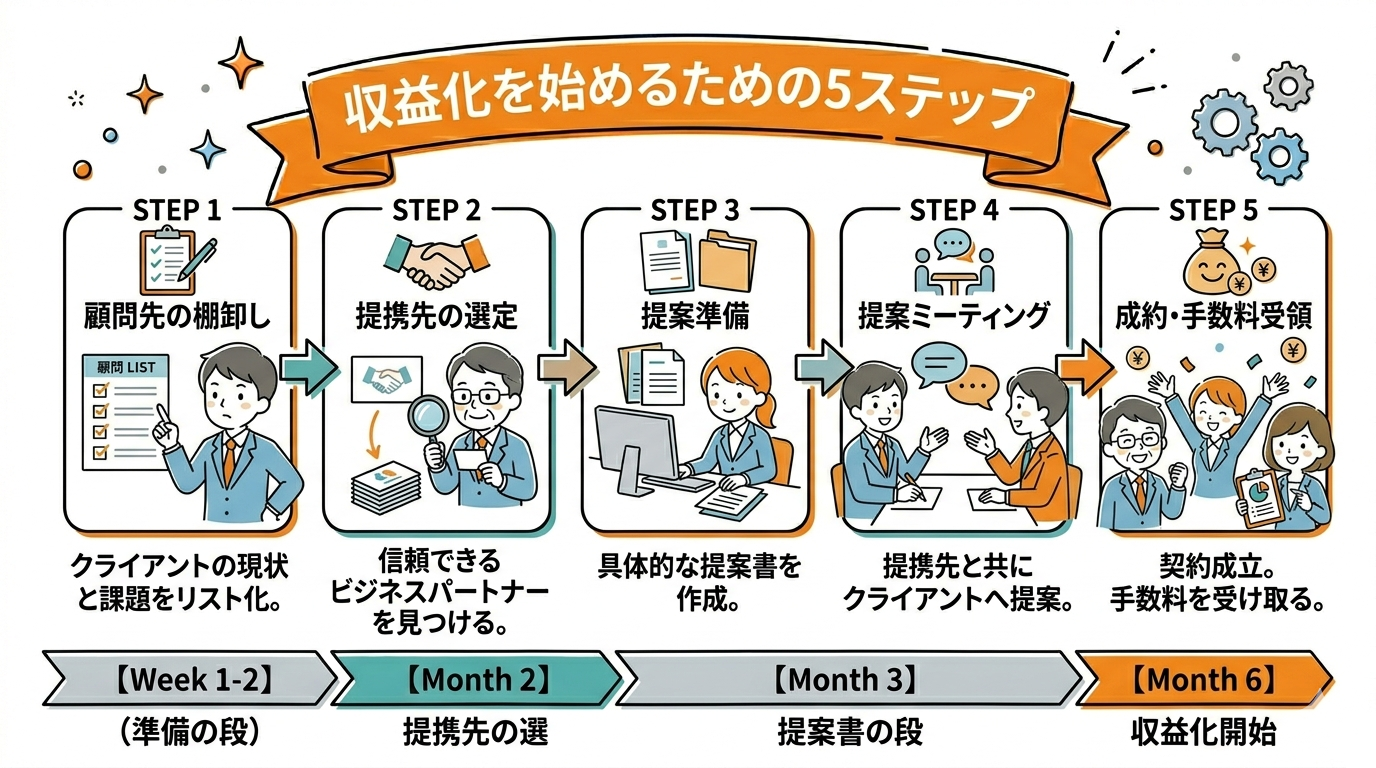

5. 収益化を始めるための5ステップ

| 時期 | ステップ | 具体的なアクション |

|---|---|---|

| Week1〜2 | STEP1:顧問先の棚卸し | 節税提案が刺さりそうな顧問先を5〜10社リストアップ(業績・経営者の属性・資産状況) |

| Week3〜4 | STEP2:提携先の選定 | 信頼できる提携会社を選定。合法性・説明資料・アフターフォロー・手数料透明性の4基準で評価 |

| Month2 | STEP3:提案準備 | 顧問先ごとのシミュレーション資料を作成。提携会社のサポートを受けながら進める |

| Month2〜3 | STEP4:提案ミーティング | 顧問先に提案。メリット・デメリット・リスクを誠実に説明し、決定を顧問先に委ねる |

| Month3〜6 | STEP5:成約・手数料受領 | 成約後、契約に応じた紹介手数料が支払われる。アフターフォローも継続 |

早い事務所は3ヶ月で初月100万円達成

既存顧問先30〜50社を持つ事務所であれば、3ヶ月以内に初月100万円の紹介手数料を達成するケースも珍しくありません。提案先のピックアップと提携先選定の段階で成否の大半が決まります。

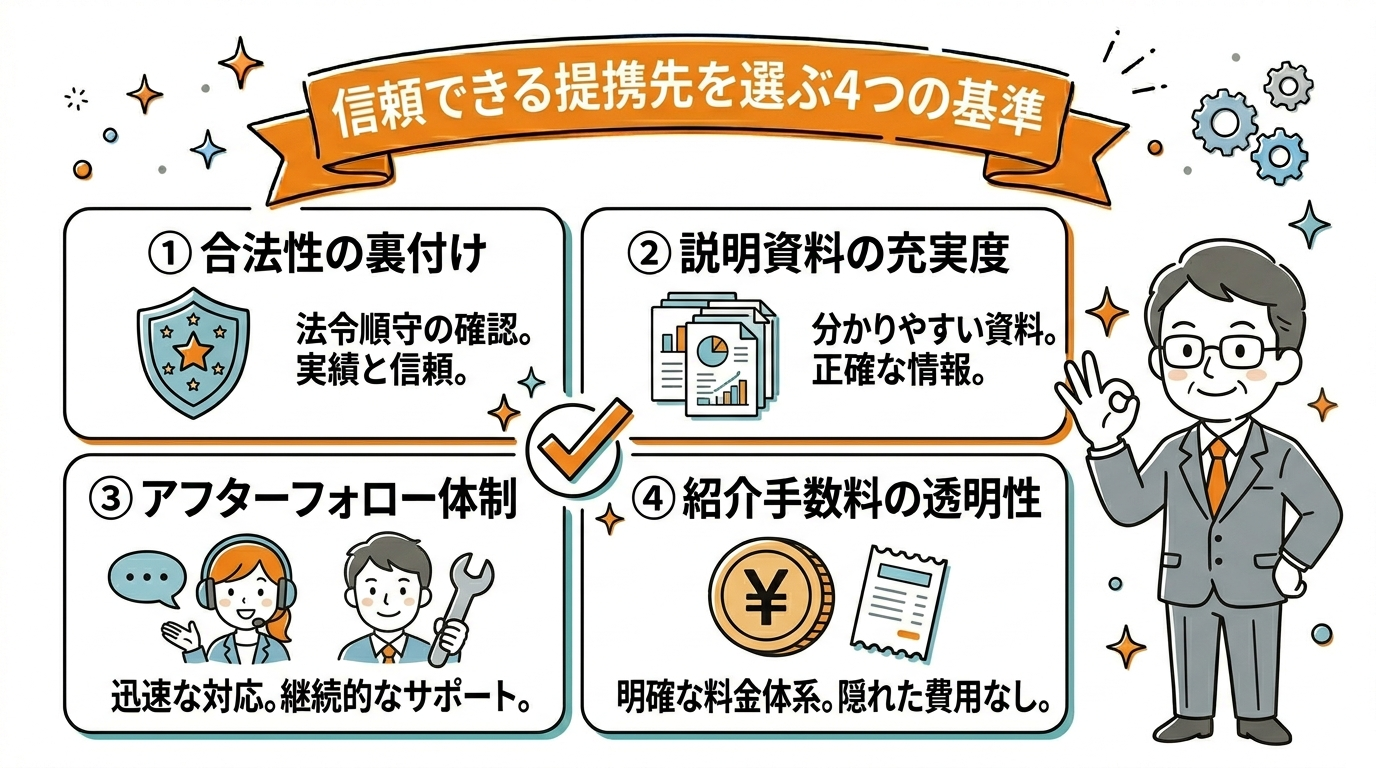

6. 信頼できる提携先を選ぶ4つの基準

節税商品の紹介で最も重要なのは「どの提携先と組むか」です。以下の4基準を満たす提携先を選びましょう。

| 基準 | 確認ポイント |

|---|---|

| ① 合法性の裏付け | 根拠条文・判例・裁決事例まで提示できるか。「グレーゾーン」の商品は避ける |

| ② 説明資料の充実度 | 顧問先に渡せる提案書・比較表・シミュレーション資料があるか |

| ③ アフターフォロー体制 | 税務調査時のバックアップ、契約後の運用サポート、トラブル時の責任範囲が明確か |

| ④ 紹介手数料の透明性 | 手数料体系が明確で、利益相反が発生しない仕組みか |

「複数商品を扱う総合代理店」が理想

1社1商品の専門代理店だと、顧問先に合わない場合でも無理に提案してしまうリスクがあります。複数カテゴリの節税商品を扱う総合代理店と組めば、顧問先ごとに最適な商品を選べるため、満足度も収益も最大化できます。

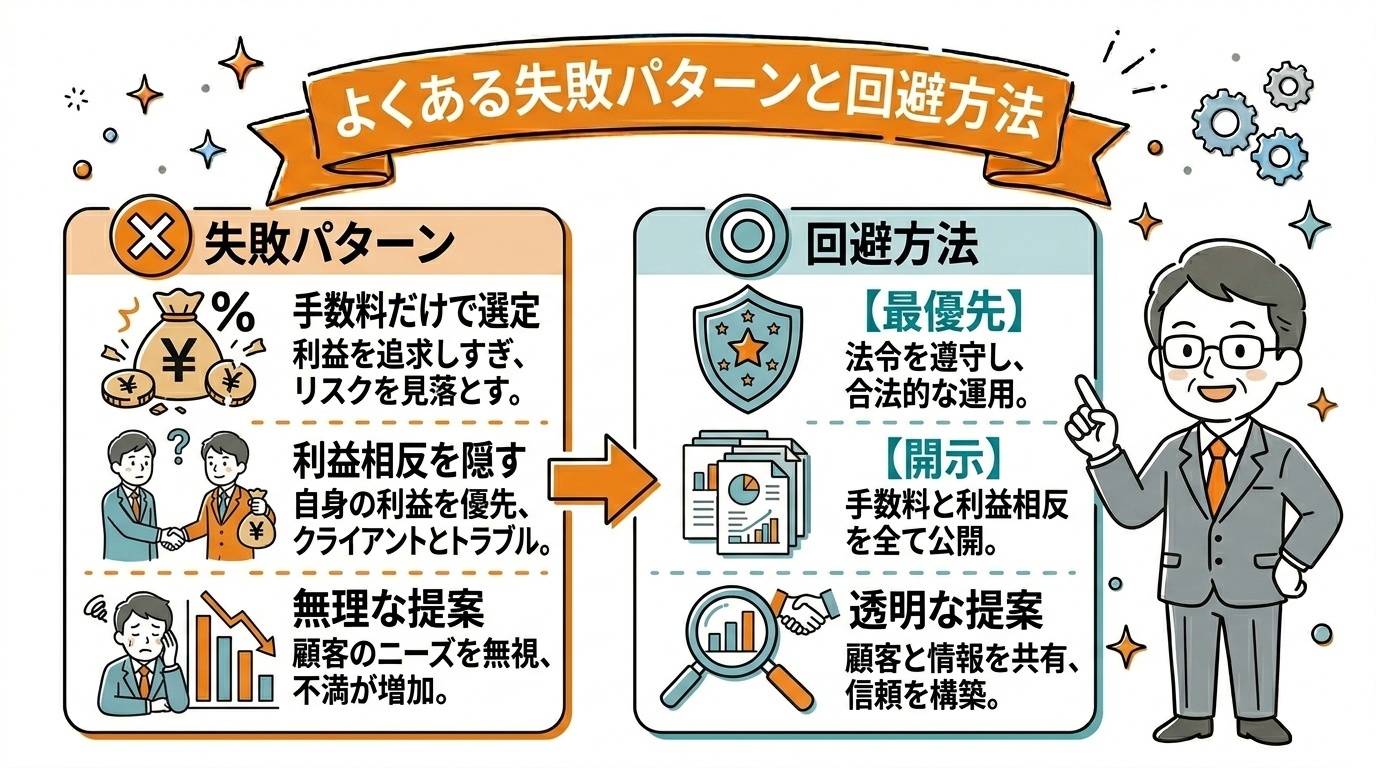

7. よくある失敗パターンと回避方法

| 失敗パターン | 回避方法 |

|---|---|

| 手数料だけで提携先を選ぶ | 合法性・フォロー体制を最優先に評価。手数料は最後に比較 |

| 合わない顧問先に無理に提案する | 業績・状況を精査し、本当に価値があるケースだけ提案 |

| 利益相反を隠す | 紹介手数料の存在を顧問先に必ず開示。透明性が信頼を生む |

| 提携先のサポート体制を過信する | 万一の税務調査時の対応範囲を契約前に確認 |

| 自社だけで営業する | 提携会社の営業担当と連携。専門性を活かして効率化 |

税理士法との関係

税理士法上、税理士は税務相談・税務代理を独占業務としていますが、「商品の紹介」自体は独占業務ではありません。ただし、顧問先に対し商品の税務的助言を行う場合は、税理士業務の範囲内で適正に対応する必要があります。信頼できる提携先は、こうした法令面のサポートも含めて体制を整えています。

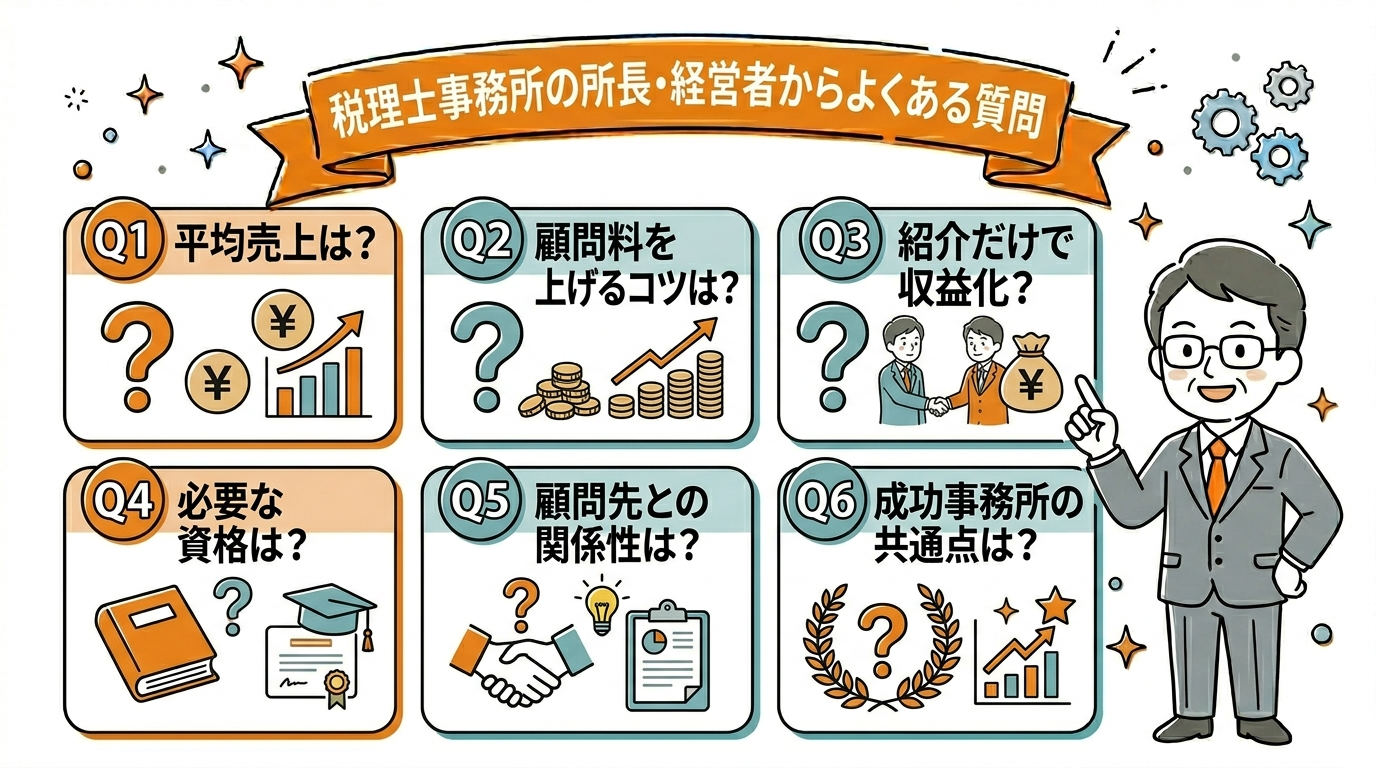

8. 税理士事務所の所長・経営者からよくある質問(FAQ)

Q1. 税理士事務所の平均売上・利益率はどれくらいですか?

個人事務所で年間売上2,000〜3,000万円、法人で5,000万円〜数億円が一般的です。利益率は記帳代行+申告中心で20〜35%程度、付加価値サービスを加えれば40〜50%も可能です。

Q2. 顧問料を上げるタイミングと交渉のコツは?

最適なタイミングは、①決算前の提案で成果を出した直後、②顧問先の規模拡大時、③税制改正で業務量が増えた時です。「値上げ」ではなく「サービス追加によるプラン変更」として提示するのがコツです。

Q3. 節税商品を紹介するだけで、本当に収益になりますか?

はい。成約時の紹介手数料として売上に直結します。1件あたり30万〜500万円の手数料が発生するケースもあります。自社開発コストなく、既存顧問先との関係性を活かせる最もローリスクな新規収益源です。

Q4. 紹介業務を始めるために必要な資格や届出はありますか?

多くの節税商品は「紹介」のみなら特別な資格不要です。ただし生命保険募集は資格が必要。信頼できる提携先は法令面のサポートも提供してくれます。

Q5. 新規事業で既存顧問先との関係を壊さないコツは?

①節税・経営改善に直結する商品のみ紹介、②紹介手数料を必ず開示、③合わないなら無理に勧めない──の3点です。顧問先の利益を最優先すれば信頼は深まります。

Q6. 収益化に成功している税理士事務所の共通点は?

①MAS監査などの付加価値サービス、②相続・M&A対応力、③節税商品提携スキーム、④顧客満足度の定期調査、⑤スタッフ1人あたり顧問先数の適正化、の5つです。③は比較的早期に成果が出やすい施策です。

まとめ|提携型の新規収益源が、事務所経営を変える

| 項目 | 要点 |

|---|---|

| 収益化の必要性 | 記帳代行単価下落+供給過多で従来型ビジネスは成長困難 |

| 5つのモデル | 節税商品紹介/MAS監査/相続・承継/M&A/情報販売 |

| 最速モデル | 節税商品の紹介(既存顧問先活用+低リスク) |

| 収益目安 | 顧問先100社なら年間800万円規模も十分可能 |

| 5ステップ | 棚卸し→提携先選定→提案準備→提案→成約 |

| 提携先選定基準 | 合法性/資料充実度/アフターフォロー/手数料透明性 |

| 失敗回避 | 顧問先の利益最優先・利益相反開示・無理な提案をしない |

税理士事務所の経営は、「何人雇うか」ではなく「どんな収益源を持つか」で決まる時代になりました。本記事で紹介した5つのモデルのうち、最も即効性・再現性が高いのは節税商品の紹介です。既存顧問先との信頼を壊さず、低リスクで大きな収益を生める唯一のモデルと言えます。

関連記事もぜひご覧ください:

- 税理士が顧問先に節税提案するための完全ガイド|提案ネタ20選と進め方

- 【税理士必読】否認されやすい節税スキーム10選|税務調査で指摘される落とし穴

- 繰延型節税の仕組みと注意点|出口戦略を含めた完全ガイド

税理士事務所の新規収益源をお探しの方へ

当社では、税理士事務所の皆様が安心して顧問先に紹介できる節税商品のみを厳選してご提案しています。合法性・説明資料・アフターフォロー・手数料透明性の4基準をクリアした商品のみを取り扱い、税務調査時のバックアップ体制も整えています。