匿名組合(TK)を活用した節税は、法人が営業者の事業損失を自社の損金に算入することで課税所得を圧縮する、古くからある合法的な節税手法です。航空機リースやトラック投資など、さまざまな節税商品の基盤として広く利用されています。

しかし、匿名組合による節税は税務否認リスクや元本毀損リスクも伴うため、正しい知識と適切な商品選びが不可欠です。

本記事では、匿名組合による節税の仕組み・メリット・デメリット・投資対象別の比較・税務上の注意点まで、図解を交えて網羅的に解説します。

匿名組合とは?基本的な仕組みを図解で解説

匿名組合の法的な位置づけ

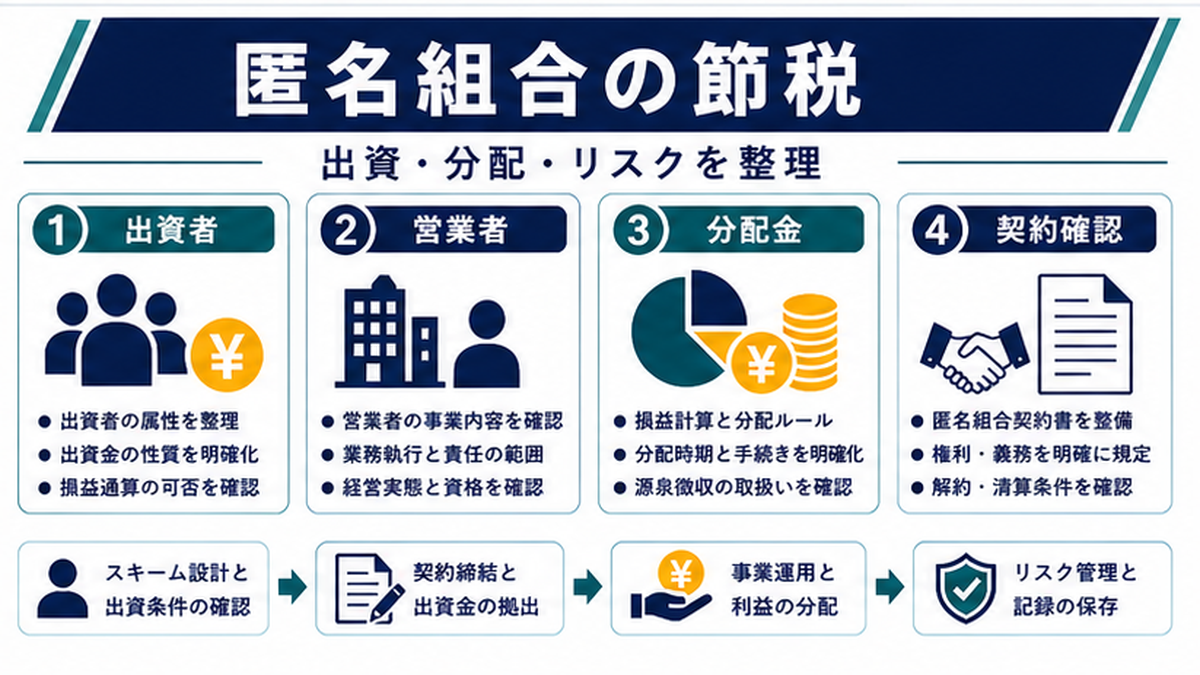

匿名組合とは、商法535条〜542条に規定される契約形態です。匿名組合員(出資者)が営業者に出資し、営業者がその出資を使って事業を行い、利益を出資者に分配するという仕組みです。

匿名組合の最大の特徴は以下の3点です:

- 匿名性:出資者の名前は外部に公開されない

- 有限責任:出資者は出資額を超える損失を負わない

- 経営不関与:出資者は事業の経営に関与しない

匿名組合で節税できる仕組み

匿名組合が節税に活用される最大の理由は、営業者の事業で発生した損失を出資者の損金に算入できる点にあります。

例えば、航空機リース事業を営む営業者に法人が出資した場合、航空機の減価償却費による初期損失が出資割合に応じて法人の損金として計上できます。これにより、法人税の課税所得を大幅に圧縮できるのです。

| ステップ | 内容 |

|---|---|

| ① 出資 | 法人(匿名組合員)が営業者に出資金を拠出 |

| ② 事業運営 | 営業者が出資金で航空機・トラック等の設備を購入し事業運営 |

| ③ 損失分配 | 減価償却費等により初期は赤字 → 出資者に損失を分配 |

| ④ 損金算入 | 法人が分配された損失を自社の損金に算入→ 課税所得を圧縮 |

| ⑤ 利益分配 | 事業が黒字に転じたら、利益を出資者に分配 → 益金に算入 |

匿名組合と任意組合の違いを徹底比較

法的な違い

節税商品の基盤となる組合形態には、匿名組合と任意組合の2種類があります。両者は法的根拠から税務処理まで大きく異なります。

| 比較項目 | 匿名組合 | 任意組合 |

|---|---|---|

| 法的根拠 | 商法535条〜542条 | 民法667条〜688条 |

| 出資者の責任 | 有限責任(出資額まで) | 無限責任 |

| 経営への関与 | 不可 | 可能(共同経営) |

| 匿名性 | あり | なし |

| 財産の所有 | 営業者が所有 | 組合員が共有 |

| 税務処理 | 分配金に源泉徴収 | パススルー課税 |

| 個人の損益通算 | 不可(雑所得) | 可能(不動産所得等) |

| 法人の損益通算 | 可能 | 可能 |

節税目的ではどちらを選ぶべきか

法人の節税目的であれば、匿名組合が一般的です。有限責任で出資額以上のリスクを負わず、経営に関与しなくて済むため、手間をかけずに節税効果を享受できます。

一方、個人の不動産節税では任意組合型が有利な場合があります。任意組合では不動産所得として損益通算が可能なため、所得税の圧縮効果が期待できます。

匿名組合による節税のメリット5つ

メリット①:初年度に大きな損金を計上できる

匿名組合を通じた投資では、営業者が購入した設備(航空機・トラック等)の減価償却費が初年度に大きく発生します。この損失が出資割合に応じて法人の損金に算入されるため、初年度に出資額の50〜100%を損金計上できるケースがあります。

メリット②:有限責任で出資額以上のリスクなし

匿名組合員は出資額を超える損失を負わない(有限責任)ため、万が一営業者の事業が失敗しても、最大のリスクは出資金の全額を失うことです。任意組合と異なり、追加の資金拠出を求められることはありません。

メリット③:経営に関与しなくてよい

匿名組合員は事業の経営に関与する必要がありません。出資するだけで節税効果と利益分配を受けられるため、本業に集中しながら節税対策が可能です。

メリット④:決算直前でも対応可能な商品がある

匿名組合型の節税商品の中には、決算期の直前でも出資可能なものがあります。特にトラックやGPUサーバーなど、即時償却型の商品は決算1〜2ヶ月前からでも間に合うケースがあります。

メリット⑤:多様な投資対象から選択できる

匿名組合を活用した節税商品は多岐にわたり、投資額・損金計上率・回収期間に応じて最適な商品を選択できます。

匿名組合による節税のデメリット・リスク4つ

デメリット①:元本毀損リスク

匿名組合への出資は元本保証がありません。営業者の事業が想定通りに進まない場合、分配金が減少したり、出資金の一部または全額を失う可能性があります。特に為替変動の影響を受ける航空機リースや船舶リースでは、円高局面で元本割れのリスクが高まります。

デメリット②:税務否認リスク

匿名組合を利用した節税スキームは、税務当局から注目されやすい分野です。以下のケースでは損金算入が否認される可能性があります。

- 事業実態がないと判断された場合

- 節税目的が過度に明らかな場合

- 出資額を超える損失を計上している場合(特定組合員制度)

- 営業者と出資者の関係が不自然な場合

デメリット③:流動性の低さ(途中解約困難)

匿名組合への出資は、途中解約や換金が困難なケースが多くあります。航空機リースの場合は7〜10年、トラック投資でも3〜5年は資金が固定されます。急な資金需要に対応できない点に注意が必要です。

デメリット④:利益分配時に課税が発生(課税の繰延)

匿名組合による節税は本質的に「課税の繰延」です。初年度に損金計上した分は、将来的に利益が分配される際に益金として課税されます。永久に税金がなくなるわけではない点を理解しておく必要があります。

投資対象別の匿名組合型節税商品を比較

主要な匿名組合型節税商品の比較

| 投資対象 | 初年度損金率 | 最低投資額 | 運用期間 | 回収率目安 | 為替リスク |

|---|---|---|---|---|---|

| 航空機リース | 70〜80% | 3,000万円〜 | 7〜10年 | 100〜110% | あり(ドル建て) |

| 船舶リース | 50〜70% | 3,000万円〜 | 7〜12年 | 100〜110% | あり(ドル建て) |

| トラック投資 | 100% | 500万円〜 | 3〜5年 | 105〜115% | なし |

| GPUサーバー | 100%(即時償却) | 500万円〜 | 3〜5年 | 80〜120% | なし |

| 太陽光発電 | 50〜100% | 1,000万円〜 | 10〜20年 | 100〜130% | なし |

| 不動産小口化 | 20〜50% | 100万円〜 | 3〜10年 | 100〜110% | なし |

選び方のポイント

- 今期の利益が非常に大きい → 初年度損金率が高い航空機リースやトラック投資

- 為替リスクを避けたい → トラック投資、GPUサーバー、太陽光発電

- 少額から始めたい → 不動産小口化商品(100万円〜)

- 短期間で回収したい → トラック投資、GPUサーバー(3〜5年)

- 決算直前で急ぎ → GPUサーバー(即時償却可能)、トラック投資

法人と個人で異なる匿名組合の税務処理

法人の場合の税務処理

法人が匿名組合員の場合、匿名組合の損益は匿名組合事業の計算期間の末日の属する事業年度の益金または損金に算入されます。

| 項目 | 法人の税務処理 |

|---|---|

| 損失の取扱い | 出資割合に応じた損失を損金算入(出資額が限度) |

| 利益の取扱い | 分配金を益金算入 |

| 損益通算 | 他の所得と通算可能 |

| 源泉徴収 | 営業者が法人の場合:源泉徴収なし |

| 損金限度額 | 出資額を限度(特定組合員制度による制限あり) |

個人の場合の税務処理

| 項目 | 個人の税務処理 |

|---|---|

| 所得区分 | 原則として雑所得 |

| 課税方法 | 総合課税(給与所得等と合算) |

| 損益通算 | 不可(雑所得の損失は他の所得と通算できない) |

| 源泉徴収 | 営業者が法人の場合:20.42%源泉徴収 |

重要:個人の場合、匿名組合の損失は他の所得(給与所得、事業所得等)と損益通算ができません。そのため、匿名組合による節税は法人に大きなメリットがある一方、個人では効果が限定的です。

匿名組合で節税する際の注意点・チェックリスト

契約前に必ず確認すべき5項目

| # | 確認項目 | チェックポイント |

|---|---|---|

| 1 | 営業者の信頼性 | 設立年数・財務状況・過去の分配実績を確認 |

| 2 | 事業計画の合理性 | 投資対象の市場性・収益見通しに無理がないか |

| 3 | 損金計上のタイミング | 自社の決算期と匿名組合の計算期間の整合性 |

| 4 | 出口戦略 | 運用終了時の資産売却・分配金の見通し |

| 5 | 税務リスクの事前確認 | 税理士による税務上の適格性チェック |

特定組合員制度に注意

法人税法では、組合事業に重要な業務執行を行わない組合員(特定組合員)が匿名組合から受ける損失のうち、出資額を超える部分は損金不算入とする規定があります(措置法67条の12)。

つまり、1,000万円を出資した場合、損金として認められるのは最大1,000万円までです。出資額を超える損失配分は損金に算入できないため、シミュレーション時に注意が必要です。

税理士への事前相談が必須

匿名組合による節税は税務上のグレーゾーンが存在するため、必ず税理士に事前相談してください。特に以下のケースでは慎重な判断が求められます。

- 節税以外の事業目的が説明できない場合

- 出資額が年間利益に対して過大な場合

- 営業者と特殊な関係(関連会社等)がある場合

匿名組合による節税の具体的シミュレーション

シミュレーション:航空機リースに3,000万円出資した場合

| 年度 | 損益分配 | 法人税への影響(税率34%) |

|---|---|---|

| 1年目 | ▲2,400万円(損金) | 約816万円の節税 |

| 2年目 | ▲300万円(損金) | 約102万円の節税 |

| 3〜7年目 | +100万円/年(益金) | 約34万円/年の課税 |

| 8年目(満期) | +3,300万円(出資金返還+利益) | 約1,122万円の課税 |

| 合計 | 投資回収額:約3,200万円(回収率107%) | 初年度に816万円の資金繰り改善 |

節税効果のポイント

このシミュレーションで注目すべき点は以下の2つです:

- 初年度に816万円のキャッシュフロー改善:法人税の支払いが減ることで、浮いた資金を事業投資や運転資金に活用できる

- 出資金の107%回収:8年間の運用で元本以上の回収が期待できる(ただし為替変動により変動あり)

※上記は一般的なシミュレーションであり、実際の損益は商品や市場環境によって異なります。

匿名組合による節税に関するよくある質問

Q1. 匿名組合で節税できる仕組みは何ですか?

匿名組合による節税は、法人が匿名組合に出資し、営業者が行う事業の初期損失(減価償却費など)を出資割合に応じて自社の損金に算入することで、課税所得を圧縮する仕組みです。航空機リースやトラック投資などでは、初年度に出資額の50〜100%の損金計上が可能なケースがあります。

Q2. 匿名組合と任意組合の違いは何ですか?

匿名組合は出資者が有限責任で匿名性が保たれ、経営に関与しません。一方、任意組合は出資者が無限責任を負い、共同で事業を運営します。税務面では、個人の場合、匿名組合は雑所得(損益通算不可)、任意組合は不動産所得等(損益通算可能)となる大きな違いがあります。

Q3. 匿名組合による節税にリスクはありますか?

主なリスクは、①元本毀損リスク、②税務否認リスク、③流動性リスク(途中解約困難)、④為替リスク(外貨建て商品の場合)の4つです。特に税務否認リスクは、事前に税理士と相談して回避策を講じることが重要です。

Q4. 個人でも匿名組合で節税できますか?

個人が匿名組合から得た利益は「雑所得」として総合課税されます。雑所得の損失は他の所得と損益通算ができないため、法人と比べて節税メリットは限定的です。個人で匿名組合を活用する場合は、利益が出た場合の課税負担を十分に検討してください。

Q5. 匿名組合を使った節税商品にはどんな種類がありますか?

代表的な匿名組合型の節税商品には、①航空機リース(初年度損金率70〜80%)、②船舶リース、③トラック・コンテナ投資(初年度100%)、④GPUサーバー投資(即時償却100%)、⑤太陽光発電、⑥不動産小口化商品があります。

Q6. 匿名組合の節税で税務調査を受けた場合どうなりますか?

税務調査で問題になるのは、主に事業実態がない場合や過度な節税目的が明らかな場合です。否認された場合、損金算入が取り消され、追徴課税に加えて延滞税や加算税が課される可能性があります。事前に税理士と相談し、合理的な事業目的を説明できるようにしておくことが重要です。

まとめ:匿名組合による節税は正しい知識と専門家のサポートで

本記事では、匿名組合による節税の仕組み、メリット・デメリット、投資対象別の比較、税務処理の違い、注意点を解説しました。

| カテゴリ | ポイント |

|---|---|

| 仕組み | 営業者の事業損失を出資割合に応じて損金算入 → 課税所得を圧縮 |

| メリット | 初年度50〜100%損金計上・有限責任・経営不関与・商品の多様性 |

| デメリット | 元本毀損・税務否認・流動性低下・課税の繰延 |

| 法人vs個人 | 法人は損益通算可能で効果大、個人は雑所得で通算不可 |

| 成功の鍵 | 信頼できる営業者の選定・税理士への事前相談・事業実態の確保 |

匿名組合による節税は合法的で効果の大きい節税手法ですが、税務否認リスクや元本毀損リスクも存在します。必ず税理士や専門家に相談した上で、自社に最適な商品を選択してください。

関連記事

📌 関連情報:申請不要で経営強化税制と同等以上の節税効果を実現するスキームの詳細はこちら。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。