中小企業投資促進税制は、中小企業者等が一定の新品設備を取得し、指定事業に使った場合に、特別償却または税額控除を検討できる制度です。

設備投資の節税では、先端設備等導入計画や中小企業経営強化税制と混同されやすいですが、中小企業投資促進税制は、原則として税務申告で適用を判断する制度です。事前認定が不要なケースが多い一方、対象設備、金額基準、指定事業、供用日、別表添付を外すと使えません。

この記事では、中小企業投資促進税制の対象法人、対象設備、特別償却と税額控除の違い、決算前の設備購入で注意すべき順番、税務調査で必要になる資料まで整理します。

中小企業投資促進税制とは:新品設備の投資を税務で後押しする制度

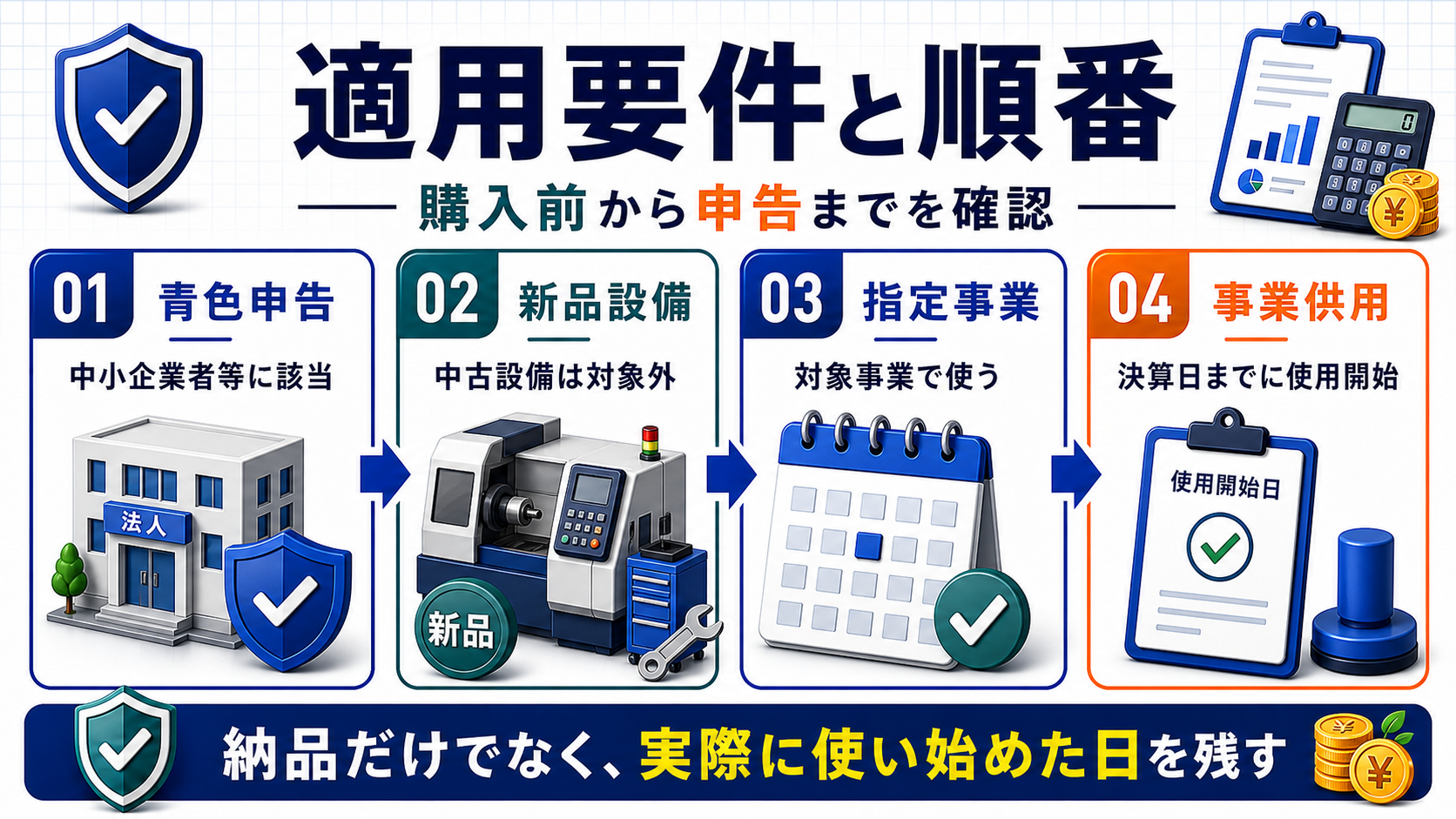

中小企業投資促進税制は、設備投資をした会社が、対象設備の取得価額を通常より早く損金にしたり、法人税額から一定額を控除したりするための制度です。設備を買えば必ず使えるわけではなく、中小企業者等に該当すること、青色申告であること、対象設備を新品で取得すること、指定事業に使うこと、事業供用日が当期内であることなどを確認します。

制度の入口で大切なのは、「どの制度を使うか」より先に、「その設備が対象設備か」「当期中に実際に使い始めたか」を確認することです。見積書や納品書だけではなく、検収記録、稼働開始日、設置場所、設備の用途を残しておくと、申告時と税務調査時の説明が安定します。

契約前に設備区分、金額基準、指定事業、供用日を確認しておくと、特別償却と税額控除の比較までスムーズに進みます。

対象設備と金額基準

対象設備は、機械装置、工具、器具備品、ソフトウェア、一定の車両運搬具や船舶など、設備区分ごとに要件が分かれます。さらに、それぞれに取得価額の基準や用途の条件があります。たとえば機械装置は比較的大きな設備投資を想定した基準になり、測定工具や検査工具、ソフトウェアは別の金額基準で判断します。

注意したいのは、中古設備は原則として対象外になること、設備区分を誤ると制度選択も誤ることです。販売会社の見積書に「設備一式」とだけ書かれている場合は、内訳、型番、用途、金額を確認し、対象設備として説明できる資料を残します。単に高額な設備を買ったというだけでは、特別償却や税額控除の根拠にはなりません。

適用要件は設備購入前に確認する

適用要件では、まず法人側の条件を確認します。資本金、従業員数、みなし大企業の判定、青色申告の有無によって、税額控除を選べるかどうかも変わります。特別償却は選べても税額控除は選べない会社があるため、会社の属性確認を先に済ませます。

次に、設備側の要件を確認します。新品設備であること、指定事業に使うこと、当期中に事業の用に供することが重要です。納品が決算日までに終わっていても、設置や試運転が終わらず実際に使っていない場合は、当期の適用が難しくなることがあります。設備投資の節税では、納品日だけでなく、稼働開始日を資料に残してください。

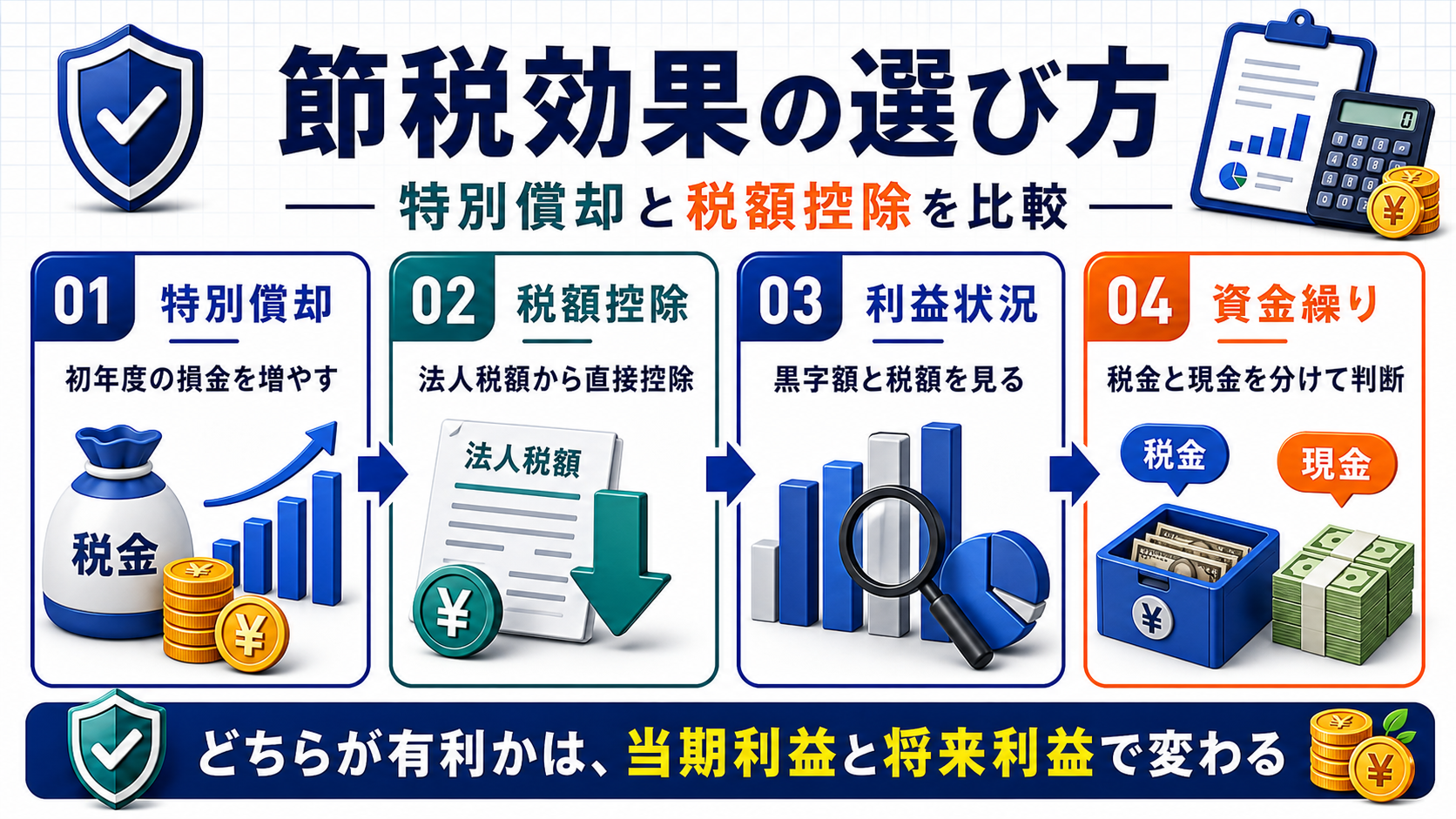

特別償却と税額控除は節税効果が違う

特別償却と税額控除は、どちらも節税に見えますが、効果の出方が違います。特別償却は、取得年度の損金を大きくして課税所得を下げる方法です。将来年度の償却費を前倒しする性格があるため、長期で見れば税負担の時期を動かす効果が中心になります。

税額控除は、一定額を法人税額から直接控除する方法です。利益が出ていて法人税額がある会社では効果が分かりやすい一方、控除上限や対象法人の条件を確認する必要があります。どちらが有利かは、当期利益、翌期以降の利益見込み、設備の利用期間、資金繰りによって変わります。単年度の税額だけでなく、数年分の利益計画で比較します。

メリットは事前認定なしで検討しやすい点にある

中小企業投資促進税制のメリットは、対象設備であれば、比較的検討しやすいことです。先端設備等導入計画のように自治体認定が必要な制度や、中小企業経営強化税制のように計画認定が絡む制度と比べると、税務申告ベースで整理しやすい場面があります。

ただし、認定手続が軽いからといって、証拠資料まで軽くてよいわけではありません。設備の型番、金額、用途、設置場所、稼働開始日、指定事業での利用状況を説明できなければ、税務調査で適用根拠が弱くなります。メリットを活かすには、購入前の確認と申告時の資料保存をセットにすることが必要です。

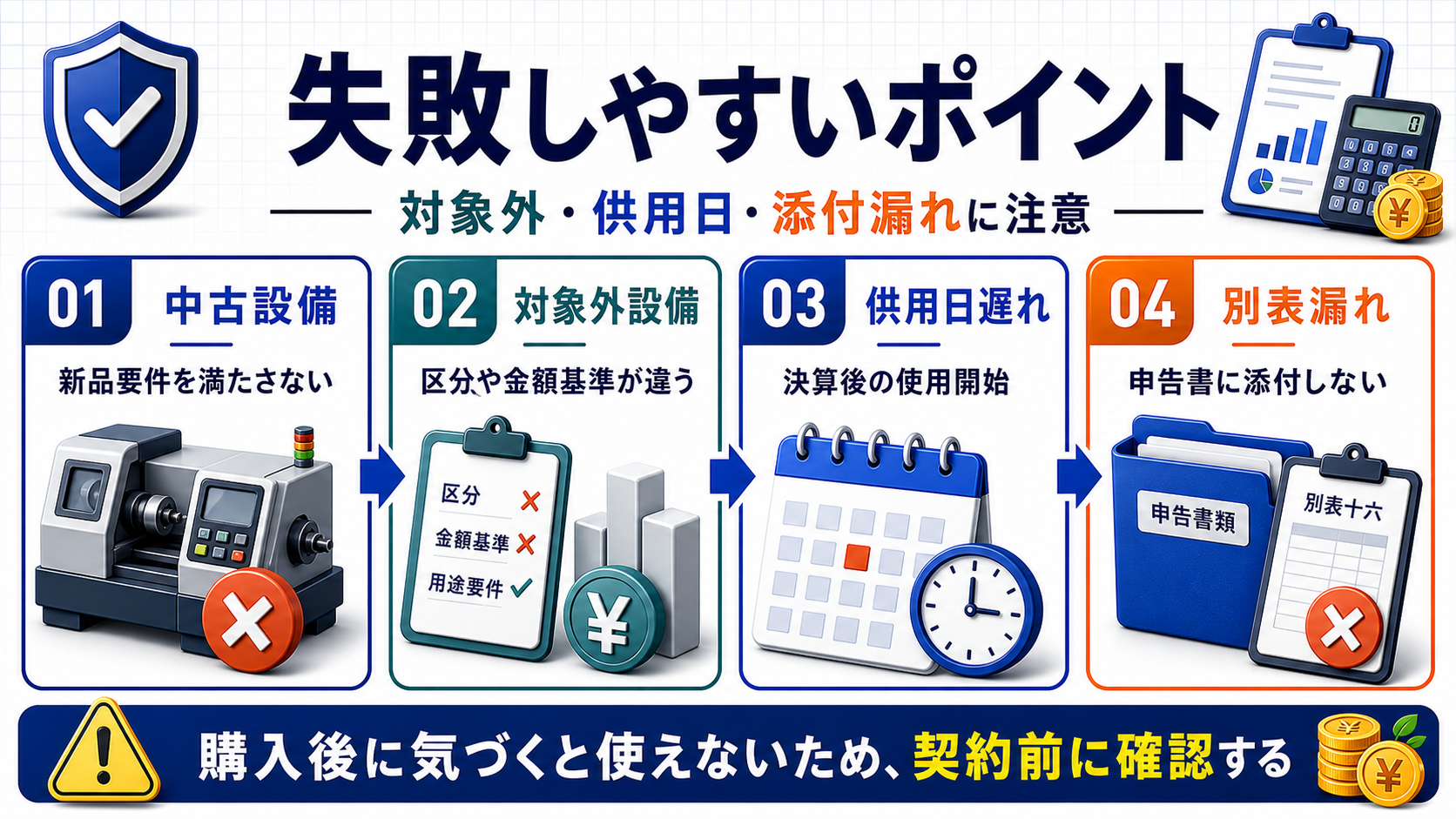

税務調査で問題になりやすい失敗

失敗しやすいのは、中古設備を対象にしてしまうケース、対象設備の区分や金額基準を誤るケース、決算日までに使い始めていないケース、申告書に必要な別表を添付していないケースです。特に決算直前の設備購入では、納品が間に合ったことだけで安心しがちですが、実際に事業の用に供した日を説明できるかが重要です。

また、設備一式の見積もりでは、対象設備と対象外設備が混ざることがあります。建物附属設備、構築物、工事費、保守費用、設定費用などが含まれている場合、制度対象となる金額を分けて確認します。販売会社の資料だけでは税務上の分類が十分でないこともあるため、税理士と設備内容をすり合わせておくと安心です。

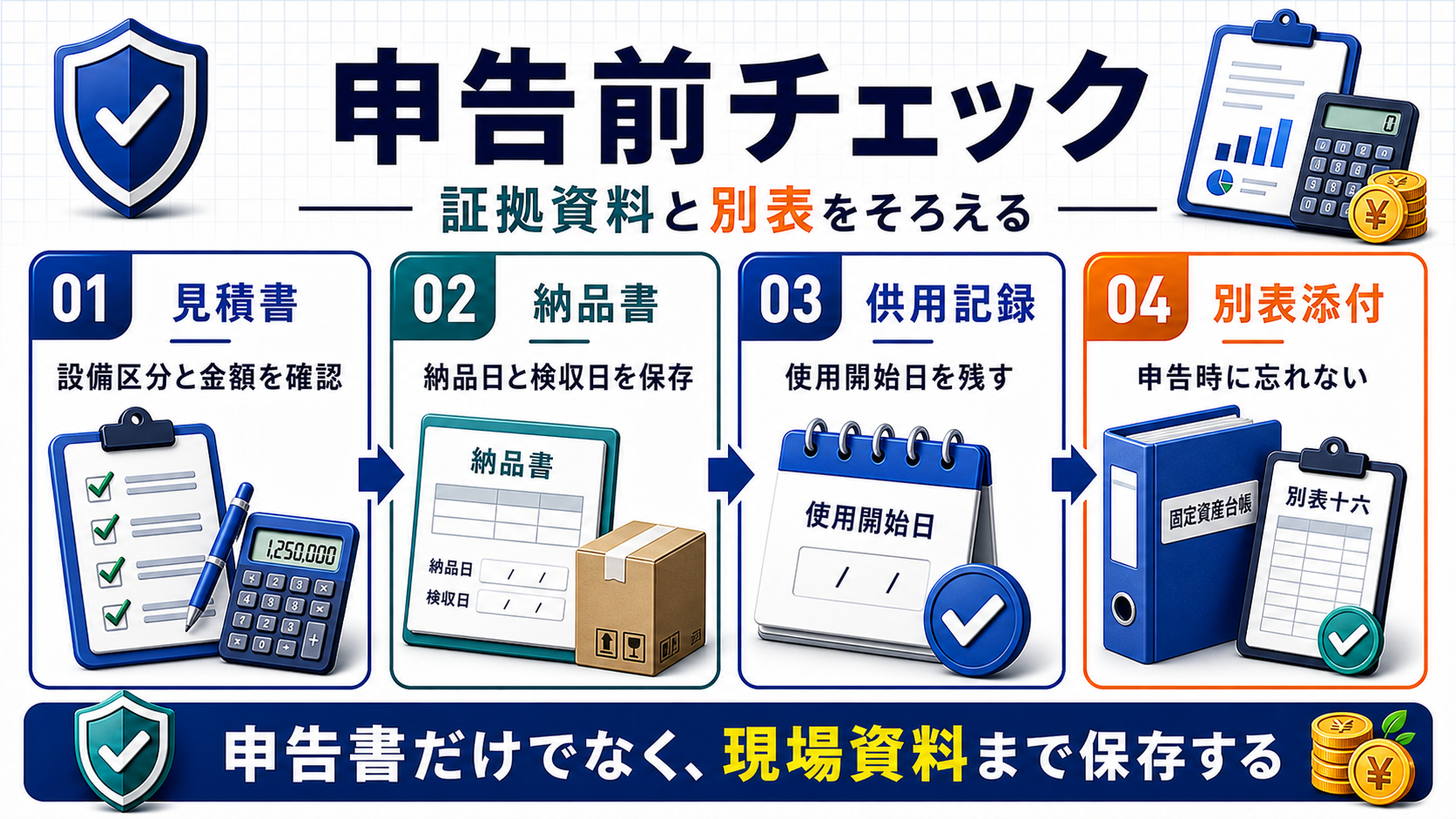

申告前チェックと資料保存

申告前には、見積書、契約書、請求書、納品書、検収書、支払記録、稼働開始日の記録、固定資産台帳、設備写真、別表をそろえます。税務調査では、設備を買った事実だけでなく、対象設備であること、指定事業で使っていること、当期中に供用していることを確認されます。

チェックリスト化しておくと、決算直前の設備投資でも判断がぶれにくくなります。対象設備か、取得価額はいくらか、税額控除を選べる法人か、特別償却と税額控除のどちらが有利か、申告添付を忘れていないかを順番に確認してください。

中小企業投資促進税制と他制度の比較表

| 制度 | 主な効果 | 事前手続 | 注意点 | 向いている場面 |

|---|---|---|---|---|

| 中小企業投資促進税制 | 特別償却または税額控除 | 原則として税務申告で整理 | 対象設備、指定事業、供用日、別表添付を確認 | 新品設備を導入し、税務上の効果を取りたい場合 |

| 中小企業経営強化税制 | 即時償却または税額控除 | 計画認定が必要 | 認定前取得や証明書の期限管理に注意 | 大型投資で効果を大きくしたい場合 |

| 先端設備等導入計画 | 固定資産税の軽減 | 市区町村の認定が必要 | 認定前取得は対象外になりやすい | 固定資産税負担を抑えたい場合 |

| 通常償却 | 耐用年数で償却 | 特別な認定なし | 節税効果は通常の償却ペース | 制度要件を満たさない設備 |

法人税を下げたいのか、固定資産税を抑えたいのか、認定手続に間に合うのかを分けて考える必要があります。

中小企業投資促進税制 診断

設備購入前に確認したい項目

中小企業投資促進税制 診断

次の診断では、中小企業投資促進税制を使う前に、対象設備、取得・事業供用、税額控除と特別償却の選択を確認できます。

中小企業投資促進税制の適用可否を実行前に確認

よくある質問

中古設備は対象になりますか?

原則として新品設備が対象です。中古設備で同じ効果を期待して購入すると、適用できない可能性があります。

特別償却と税額控除はどちらが有利ですか?

当期利益、翌期以降の利益、法人税額、控除上限によって変わります。単純に大きい金額だけでなく、数年分の税負担で比較します。

納品が決算日までなら使えますか?

納品だけでは不十分な場合があります。事業の用に供した日、つまり実際に使い始めた日を説明できる資料が重要です。

申告時に何を忘れやすいですか?

別表添付、設備区分の根拠、供用日の記録が抜けやすい項目です。申告前に台帳と証拠資料を突き合わせてください。

まとめ:中小企業投資促進税制は対象設備と供用日で成否が決まる

中小企業投資促進税制は、新品設備の投資について特別償却または税額控除を検討できる制度です。設備を買った後に使えるかを調べるのではなく、契約前に対象設備、金額基準、指定事業、供用日を確認することが重要です。

特別償却と税額控除のどちらが有利かは、当期利益と将来利益で変わります。制度の名前だけで判断せず、設備資料、税額試算、資金繰り、申告添付まで含めて設計しましょう。

中小企業投資促進税制を含めた節税設計を相談したい方へ

制度の適用可否は、税額だけでなく資金繰り、証拠資料、申告手続まで含めて判断する必要があります。自社に合う制度選択を早めに確認しましょう。