節税商品の収益性は、表面返戻率だけで比較すると判断を誤ります。

重要なのは、支出した資金、当期の税負担軽減、将来戻る資金、出口で発生する課税、資金拘束期間を同じ表に並べた税引後キャッシュフローです。

この記事では、経営セーフティ共済、小規模企業共済、iDeCo、設備投資税制、少額減価償却資産、法人保険、オペレーティングリース、不動産・償却資産投資、短期前払費用まで、代表的な制度・商品を同じ判断軸で整理します。

節税商品の利回りは表面返戻率だけで判断しない

節税商品でよく見かける返戻率は、支払った金額に対していくら戻るかを示す数字です。しかし、法人税の軽減額や出口での益金課税を入れない返戻率は、会社に残る現金を表していません。

たとえば1,000万円を支払い、900万円が戻る商品は表面返戻率90%です。初年度に損金算入できれば税負担は軽く見えますが、戻り資金が益金になるなら、税負担は将来へ移っているだけの場合があります。

当期の税額だけでなく、戻り資金、出口課税、手元資金の安全余力を同時に確認します。

節税商品の利回り比較は利益と資金余力をそろえて行う

節税商品を比較する前に、当期利益、資金余力、回収したい時期、出口用途を決めます。この前提がないまま商品資料を見ると、見た目の収益性が高い提案に引っ張られます。

特に、決算直前の黒字対策では、税額を下げることだけが目的になりがちです。税金は減っても、本業資金が薄くなったり、数年後の出口課税に耐えられなければ意味がありません。

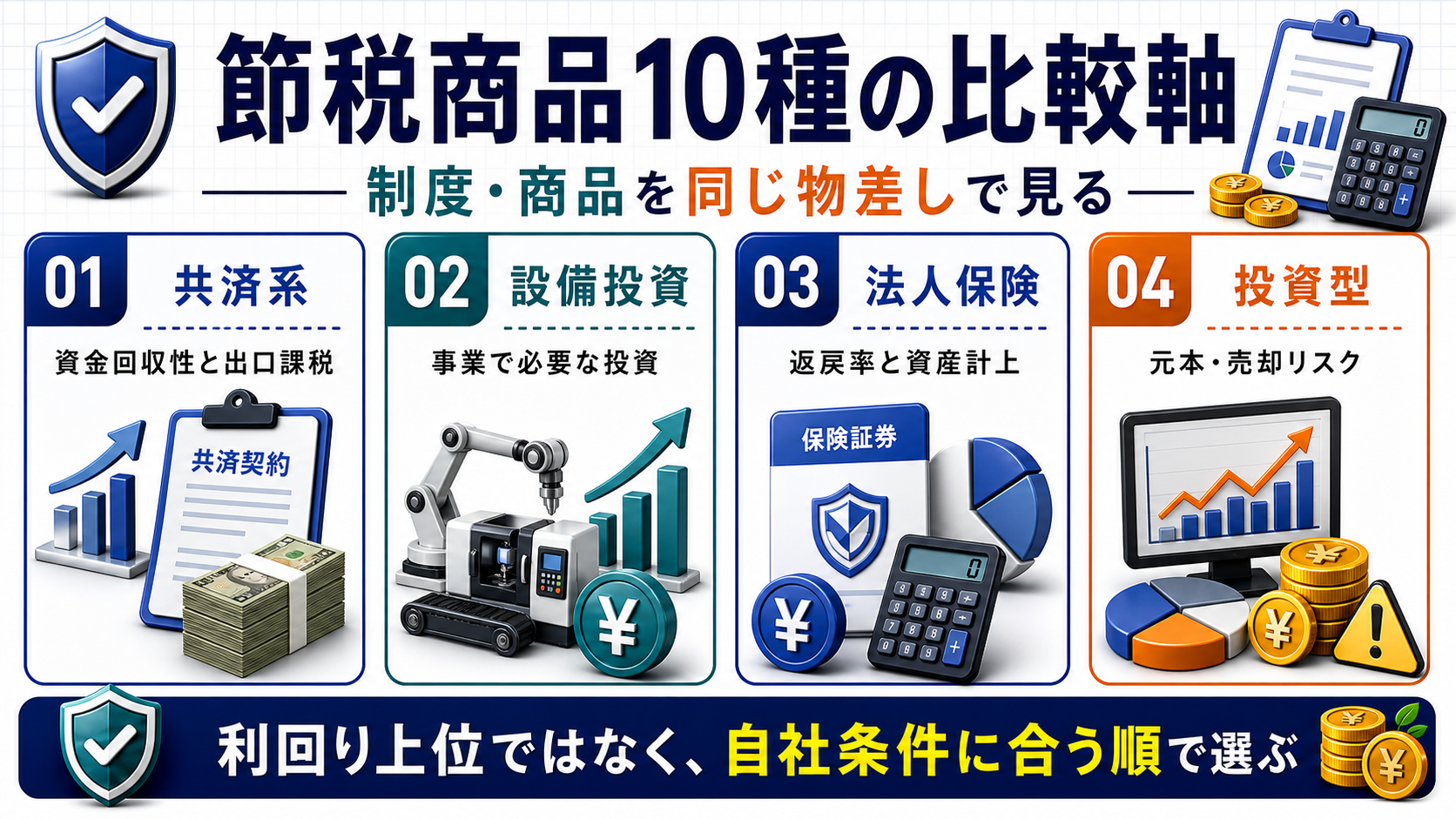

代表的な節税商品10種を同じ基準で比較する

節税商品は、資金回収性が高いもの、事業投資に税効果を付けるもの、保障目的と組み合わせるもの、投資リスクを伴うものに分けて考えます。

関連情報:判断の土台として、ヘリコプター節税の耐用年数とリスクもあわせてご確認ください。

下表は、代表的な制度・商品の性質を横並びにしたものです。個別商品の条件や契約内容で結果は変わるため、最終判断では自社の資金繰り表に落とし込んでください。

| 商品・制度 | 税効果の見方 | 収益性を見るポイント | 向いている会社 |

|---|---|---|---|

| 経営セーフティ共済 | 法人の損金にしやすい | 40か月以上で掛金全額が戻る設計。出口で益金課税を確認。 | 資金繰りの備えと税効果を両立したい会社 |

| 小規模企業共済 | 経営者個人の所得控除 | 退職金準備として見る。法人損金とは分ける。 | 代表者個人の退職金設計を進めたい会社 |

| iDeCo | 経営者個人の所得控除 | 原則60歳まで引き出せない。短期対策ではない。 | 長期の個人資産形成も考えたい経営者 |

| 中小企業経営強化税制 | 即時償却または税額控除を検討 | 認定・確認・取得の順序が重要。 | 必要設備の投資予定がある会社 |

| 中小企業投資促進税制 | 特別償却または税額控除を検討 | 中古品や貸付用資産など対象外に注意。 | 機械装置やソフトウェアを更新する会社 |

| 少額減価償却資産の特例 | 取得年度の損金算入を検討 | 対象金額、適用年度、合計上限、明細添付を確認。 | 必要備品を前倒しで整備する会社 |

| 法人保険 | 損金算入と資産計上を分ける | 返戻率、保障目的、解約時期、出口課税を確認。 | 保障ニーズと退職金原資を考える会社 |

| オペレーティングリース | 初年度損金が大きく見えることがある | 元本保証ではない。為替・借手・売却リスクを見る。 | 大型利益の繰延と出口管理ができる会社 |

| 不動産・償却資産投資 | 減価償却と運用収益を合わせる | 空室、修繕、金利、売却損益を反映。 | 本業外資産を長期管理できる会社 |

| 短期前払費用 | 継続処理による損金算入 | 投資収益性はない。役務提供期間と継続処理を確認。 | 必要費用の処理を整えたい会社 |

共済系節税商品は資金回収性と解約時の課税を分けて見る

資金回収性を重視するなら、最初に確認したいのが経営セーフティ共済と小規模企業共済です。ただし、法人の損金になる制度と、経営者個人の所得控除になる制度を混同してはいけません。

経営セーフティ共済は法人側の損金として見やすい一方、解約手当金は出口で益金になる可能性があります。小規模企業共済やiDeCoは、代表者個人の所得控除や退職金設計として整理します。

| 制度 | 法人税への効き方 | 出口 | 注意点 |

|---|---|---|---|

| 経営セーフティ共済 | 法人の損金として使いやすい | 解約手当金は益金になり得る | 出口の納税原資と再加入制限を確認 |

| 小規模企業共済 | 法人損金ではなく個人の所得控除 | 退職所得または公的年金等として検討 | 代表者個人の税務として整理 |

| iDeCo | 法人損金ではなく個人の所得控除 | 原則60歳以降に受け取り | 流動性が低く短期対策ではない |

設備投資型節税は必要な設備に税制優遇を重ねる

中小企業経営強化税制や中小企業投資促進税制は、節税商品を買う話ではなく、事業で必要な設備投資に税制優遇を重ねる考え方です。

この領域では、税効果よりも先に、対象設備か、事業に使う資産か、認定や証明の順序を守っているかを確認します。先に買ってから制度を探すと、要件を満たせないことがあります。

設備投資税制、少額資産の金額要件、申告添付、重複適用の可否は、対象年度の公式資料で確認します。

出典: 中小企業経営強化税制、中小企業投資促進税制、少額減価償却資産の特例、国税庁 No.5408 少額減価償却資産の取得価額の損金算入の特例

国税庁タックスアンサーでは30万円未満の特例が案内され、中小企業庁ページでは改正後措置も案内されています。記事や提案資料の古い金額をそのまま使わないことが重要です。

法人保険は返戻率より資産計上と保障目的を見る

法人保険は、保障、退職金原資、事業承継資金、緊急時資金などの目的がある場合に検討するものです。返戻率だけを見て節税商品として扱うと、資産計上や出口課税を見落としやすくなります。

最高解約返戻率が高い設計では、支払保険料の一部を資産計上する扱いが生じます。支払額の全額が当期損金になる前提で収益性を計算すると、実態より有利に見えてしまいます。

| 確認項目 | 見るポイント |

|---|---|

| 保障目的 | 死亡保障、退職金準備、事業承継資金など本来目的があるか |

| 損金算入額 | 支払保険料のうち当期損金になる金額 |

| 資産計上額 | 前払部分として残る金額と取り崩し期間 |

| 出口課税 | 解約返戻金、退職金支給、満期金の課税関係 |

| 流動性 | ピーク前解約で元本割れしないか |

投資型節税は出口リスクから逆算する

オペレーティングリース節税の仕組み・損金・出口リスク、不動産、償却資産投資などは、節税効果と投資リスクが同時に存在します。税務上の損金が大きく見えても、物件価格、為替、借手信用、売却時期で結果が変わります。

このタイプは、収益表の上位から選ぶのではなく、最悪シナリオの資金繰りから逆算します。想定より安く売れた場合、為替が逆に振れた場合、途中解約できない場合に会社が耐えられるかを先に確認します。

IRRで税引後キャッシュフローを年率換算する

実質返戻率が同じでも、3年で戻る商品と10年で戻る商品では、年率換算の評価が変わります。そこで、支出と回収時期を含めてIRRで比較します。

IRRを使うときは、支出額、税負担軽減額、戻り資金、出口課税、手数料、追加費用をすべて年度別に入れます。税効果だけを先に足して、出口課税を入れない計算は避けてください。

| 見る数字 | 意味 | 注意点 |

|---|---|---|

| 表面返戻率 | 支払額に対して戻る金額 | 税効果や出口課税を含まない |

| 節税後実質返戻率 | 税負担軽減を加えた見方 | 出口課税を入れないと過大評価になる |

| IRR | 支出と回収を年率換算する指標 | 資金拘束期間と追加費用も入れる |

| 税引後手残り | 最終的に会社に残る現金 | 最も重視すべき判断軸 |

節税商品選びは資金拘束と出口を先に確認する

節税商品の失敗は、税額だけを見て本業資金を減らしてしまうことから起こります。黒字額より大きな資金を拘束したり、出口課税の納税原資を準備していなかったりすると、数年後に資金繰りが苦しくなります。

商品を選ぶときは、利益予測、資金繰り、制度適合、出口設計、証憑整備の順番で確認します。決算直前に商品から探すのではなく、会社の資金繰り表から逆算するのが安全です。

- 初年度の節税額だけで判断している

- 出口で益金になる金額を試算していない

- 資金拘束期間をIRRに反映していない

- 法人の損金と個人の所得控除を混同している

- 制度要件や証憑を税務調査で説明できない

節税商品利回り診断で実行前の前提条件を確認する

次の診断では、節税商品を比較する前に確認すべき前提をクリック形式で整理できます。NOが出た項目は、商品選定より先に試算や出口設計を整えるべき論点です。

節税商品利回り比較の前提条件を実行前に確認する

節税商品の利回り比較でよくある質問

節税商品の収益性は何を基準に比較しますか?

表面返戻率ではなく、支出、税負担軽減、戻り資金、出口課税、資金拘束期間を年度別に並べた税引後キャッシュフローで比較します。

経営セーフティ共済は収益性が高い商品ですか?

40か月以上で掛金全額が戻る設計のため資金回収性は高い制度です。ただし解約手当金は益金になり得るため、出口課税まで含めて判断します。

小規模企業共済やiDeCoは法人の損金になりますか?

原則として法人の損金ではなく、経営者個人側の所得控除として考えます。法人税対策とは分けて、役員報酬や退職金設計と一緒に見ます。

設備投資税制は節税商品と同じですか?

商品ではなく、事業に必要な設備投資へ税制優遇を付ける制度です。対象設備、認定順序、事業供用日、証憑管理が重要です。

法人保険は返戻率が高ければ有利ですか?

返戻率だけでは判断できません。最高解約返戻率に応じた資産計上、保障目的、解約時の課税、資金拘束を同時に確認します。

少額減価償却資産は何万円未満が対象ですか?

国税庁のタックスアンサーでは、取得価額30万円未満の減価償却資産が対象と案内されています。一方で中小企業庁ページでは改正後の40万円未満措置も案内されているため、適用年度と根拠資料を確認してください。

オペレーティングリースは元本保証ですか?

元本や収益性が保証されるものではありません。物件、為替、借手信用、売却時期、契約条件で結果が変わるため、税効果より出口リスクを先に見ます。

決算直前でも節税商品は間に合いますか?

少額資産や一部の前払費用は間に合う場合がありますが、設備投資税制やリース型商品は認定、契約、納品、事業供用の順序が必要です。

節税商品の利回りは出口課税後の手残りで判断する

節税商品の比較では、表面返戻率、節税額、初年度の損金だけを見るのではなく、出口課税後の手残りで判断します。共済系は資金回収性、設備投資型は事業必要性、法人保険は保障目的、投資型商品は出口リスクが判断軸です。

一番避けたいのは、税金を下げるために本業資金を失うことです。節税は利益を残すための手段であり、商品購入そのものが目的ではありません。