「年間300万円の上限まで30万円未満の資産を一括経費にできる」――中小企業オーナーや経理担当者の多くが活用している少額減価償却資産の特例。シンプルに見える制度ですが、2026年度税制改正で大幅に内容が変わり、年間300万円上限の使い方によって節税効果に数十万円単位の差が生じます。

本記事では、2026年4月から施行された30万円→40万円への上限引き上げ、適用対象法人の従業員数要件の見直しを踏まえながら、年間300万円という枠を最大限使い切るための実践的なノウハウを解説します。「300万円を超えそうな場合はどの資産を特例に回すべきか」という最適化判断、業種別の節税シミュレーション、償却資産税との関係まで、税理士事務所の現場で頻出する論点を網羅しました。

📌 この記事でわかること

- 少額減価償却資産の特例の基本ルール(年間300万円上限の正体)

- 2026年4月施行の改正内容(30万→40万円・従業員数要件)

- 年間300万円を超える場合の最適化戦略3パターン

- 一括償却資産・通常減価償却との3者比較と判断基準

- 業種別(飲食・IT・小売・製造)の節税シミュレーション

- 償却資産税との損得計算と申告実務のポイント

目次

少額減価償却資産の特例とは|年間300万円上限の基本ルール

少額減価償却資産の特例(以下「本特例」)は、中小企業者等が取得価額30万円未満の減価償却資産を取得した場合、その全額をその事業年度の損金として一括計上できる制度です。租税特別措置法第67条の5に規定されており、本来であれば耐用年数にわたって少しずつ経費化すべき固定資産を、購入した年に一気に経費化できる強力な節税ツールとして広く活用されています。

ただし無制限に適用できるわけではなく、年間300万円という上限が設定されている点が本制度の最大の特徴です。この300万円という枠の使い方が、本特例を最大活用できるかどうかの分かれ目になります。

制度の全体像と3つの償却方法

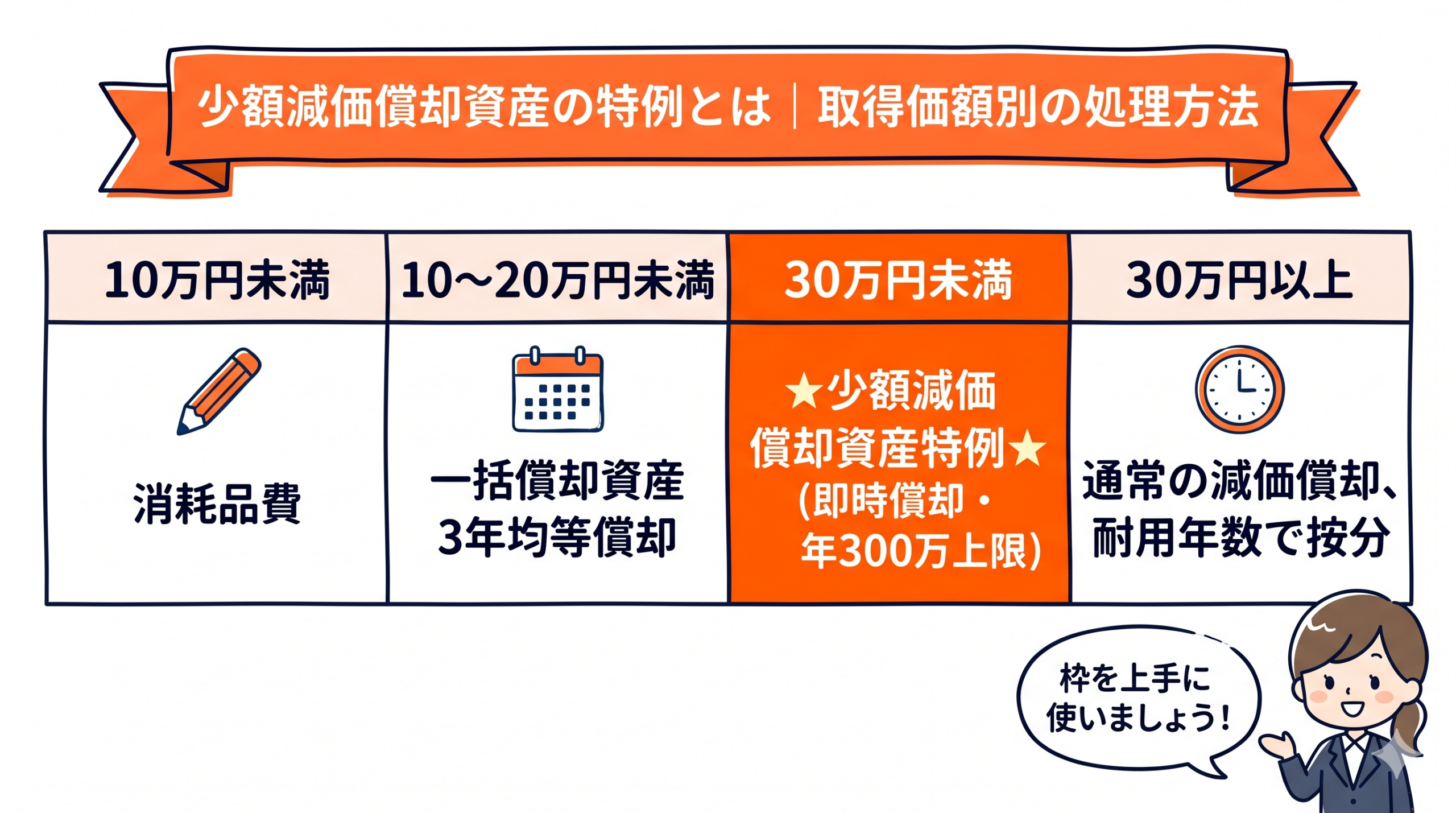

取得価額別に、減価償却資産の処理方法は以下の3パターンに分かれます。本特例を理解するには、この全体像を押さえるのが先決です。

| 取得価額 | 処理方法 | 経費化のタイミング | 主な対象者 |

|---|---|---|---|

| 10万円未満 | 消耗品費等(即時経費) | 取得時に全額 | 全事業者 |

| 10万円以上20万円未満 | 一括償却資産(3年均等) | 3年間で1/3ずつ | 全事業者 |

| 30万円未満(※) | 少額減価償却資産(本特例) | 取得時に全額 | 中小企業者等のみ |

| 30万円以上 | 通常の減価償却 | 耐用年数で按分 | 全事業者 |

※ 2026年4月1日以降取得分は40万円未満に拡大(後述)。

制度の根拠と適用期限

本特例の根拠となる条文は租税特別措置法第67条の5(法人)および第28条の2(個人)です。時限措置として設けられており、繰り返し延長されてきました。令和8年度税制改正により、適用期限は令和10年度末(2029年3月31日)まで延長される予定で、当面は安心して活用できる制度といえます。

中小企業者等が、取得価額が30万円未満である減価償却資産を取得などして事業の用に供した場合には、一定の要件のもとに、その取得価額に相当する金額を損金の額に算入することができます。

出典: 国税庁タックスアンサー No.5408

適用を受けるための主な要件

本特例を適用するには、以下のすべての要件を満たす必要があります。

- 青色申告書を提出する中小企業者等であること(白色申告は不可)

- 常時使用する従業員数が500人以下(2026年4月以降は400人以下)

- 資本金または出資金の額が1億円以下の法人であること(個人事業主も対象)

- 取得価額が30万円未満の減価償却資産であること(2026年4月以降取得分は40万円未満)

- その事業年度における取得価額の合計額が300万円以下であること

- 確定申告書に明細書(別表16(7))を添付すること

【2026年改正】30万円→40万円・対象法人400人以下への見直し

令和8年度(2026年度)税制改正大綱により、本特例は10年ぶりに大幅な見直しが行われました。改正は2026年4月1日以降に取得した資産から適用されており、節税プランを立てる際には改正後のルールを正しく理解することが不可欠です。

改正前後の主な変更点

| 項目 | 改正前(〜2026年3月31日) | 改正後(2026年4月1日〜) |

|---|---|---|

| 取得価額の上限 | 30万円未満 | 40万円未満 |

| 年間取得価額上限 | 300万円 | 300万円(変更なし) |

| 適用対象(従業員数) | 500人以下 | 400人以下 |

| 適用期限 | 令和8年3月31日まで | 令和11年3月31日まで延長 |

| 資本金要件 | 1億円以下 | 1億円以下(変更なし) |

注目すべきは、取得価額の上限が30万円→40万円へ約33%引き上げられた一方で、年間合計の300万円上限は据え置かれた点です。これにより、より高額な資産を本特例に組み込めるようになり、戦略的な活用の幅が広がりました。

従業員数要件の縮小に注意

適用対象法人の従業員数上限が500人→400人に縮小されたことで、従業員数401〜500人の中堅企業は2026年4月1日以降、本特例を使えなくなりました。これらの規模の法人は早期に税理士と相談し、別の節税策へのシフトを検討する必要があります。

⚠️ 経過措置のポイント

事業年度が改正日をまたぐ場合、2026年3月31日までに取得した資産は30万円未満基準、4月1日以降は40万円未満基準で判定します。同一事業年度内でも取得日によって判定金額が異なるため、固定資産台帳に取得日を正確に記録しておくことが重要です。

対象資産の範囲は変わらず

対象となる資産の範囲は改正前後で変更ありません。有形資産(器具備品、機械装置、車両運搬具など)に加え、ソフトウェア、特許権、商標権などの無形固定資産も対象になります。中古資産や分割払いで取得した資産も適用可能ですが、2022年改正以降は貸付の用に供する資産(主要事業除く)は対象外です。

年間300万円上限の正しい判定方法と税抜・税込の落とし穴

年間300万円上限の判定は一見シンプルですが、事業年度の月数や消費税の経理方式によって実質的な上限が変わるため、実務では誤りが生じやすいポイントです。本セクションで正しい判定方法を整理します。

判定の基本ルール3つ

年間300万円上限を正しく判定するには、以下の3つのルールを理解する必要があります。

- 事業年度ごとに判定:複数事業年度をまたぐ取得は通算しない

- 取得時点で判定:先に取得した資産から順に300万円までカウント

- 消費税の経理方式に従う:税抜経理なら税抜、税込経理なら税込で判定

事業年度が1年未満の場合は月割計算

事業年度が1年に満たない場合、年間300万円上限は月割で減額されます。新設法人や決算期変更があった場合は特に注意が必要です。

| 事業年度の月数 | 計算式 | 上限額 |

|---|---|---|

| 12ヶ月(通常) | 300万円 | 300万円 |

| 9ヶ月 | 300万円÷12×9 | 225万円 |

| 6ヶ月 | 300万円÷12×6 | 150万円 |

| 3ヶ月 | 300万円÷12×3 | 75万円 |

税抜・税込のどちらで判定するかが分岐点

消費税の経理方式によって、本特例の判定金額が変わります。実務上は次のように整理されます。

- 税抜経理を採用:税抜金額で判定(つまり消費税分が枠に含まれない)

- 税込経理を採用:税込金額で判定(消費税分も枠を消費)

- 免税事業者:税込金額で判定(経理方式の選択不可)

例えば、本体価格28万円・消費税2.8万円のパソコン(合計30.8万円)を取得する場合、税抜経理を採用していれば「28万円」として本特例の対象になりますが、税込経理を採用していると「30.8万円」となり本特例の対象外となってしまいます。

💡 実務上のテクニック

30万円(または40万円)の閾値ぎりぎりで判定が分かれる資産が多い企業では、税抜経理を採用するほうが本特例を使いやすくなる傾向があります。経理方式の変更は事業年度開始時しかできないため、決算期前に税理士と方針を確認しておくと有利です。

取得価額に含めるべき付随費用

取得価額には、本体価格だけでなく事業の用に供するために直接要した費用も含まれます。具体的には、引取運賃、荷役費、運送保険料、購入手数料、関税、据付費、試運転費などが該当します。これらを含めて30万円(40万円)未満かどうかを判定するため、付随費用の取扱いを誤ると本特例の対象から外れてしまうリスクがあります。

300万円を超える場合の3つの最適化戦略

年間取得額が300万円を超える場合、どの資産を本特例の枠に入れて、どの資産を別の処理方法に回すかという最適化判断が節税効果を大きく左右します。本セクションでは、実務でよく使う3つの戦略を解説します。

戦略①:耐用年数の長い資産を優先して特例適用

最も基本的かつ効果的な戦略です。本特例を使うと取得時に全額損金算入できる一方、通常の減価償却では耐用年数にわたって少しずつ経費化することになります。耐用年数が長い資産ほど、即時償却した場合の効果(節税の前倒し額)が大きくなるため、優先して300万円の枠に入れます。

具体例として、20万円のパソコン(耐用年数4年)と28万円の応接セット(耐用年数8年)の両方を取得する場合を考えてみます。

| 処理方法 | パソコン(20万円・4年) | 応接セット(28万円・8年) | 初年度損金算入額 |

|---|---|---|---|

| パソコンを特例適用 | 20万円(全額) | 3.5万円(28÷8) | 23.5万円 |

| 応接セットを特例適用 | 5万円(20÷4) | 28万円(全額) | 33万円 |

結果として、耐用年数の長い応接セットを特例に回したほうが、初年度の損金算入額が9.5万円多くなり、その分早く節税効果が得られます。

戦略②:税額控除・特別償却が使える資産は通常処理に回す

機械装置やソフトウェアの一部は、中小企業投資促進税制(取得価額の7%税額控除または30%特別償却)や中小企業経営強化税制(即時償却または10%税額控除)といった、より強力な税制優遇の対象になる可能性があります。

これらの優遇制度と本特例は併用できないため、税額控除や特別償却が使える資産はそちらに回し、それ以外の資産を本特例の枠に入れるのが鉄則です。特に税額控除は法人税額そのものから直接差し引かれるため、損金算入による節税効果(実効税率を掛けた金額)よりも大きな効果を生むケースが多くあります。

戦略③:20万円未満の資産は一括償却資産も検討

取得価額が10万円以上20万円未満の資産は、本特例だけでなく一括償却資産(3年均等償却)としての処理も選択できます。一括償却資産には次の3つのメリットがあります。

- 償却資産税(固定資産税)の対象外になる

- 年間300万円の枠を消費しない

- 除却・売却時にも損失計上できない代わりに事務処理が簡素

20万円未満の資産が大量にある業種(飲食・小売・製造現場など)では、20万円未満の資産は一括償却資産、20〜30万円の資産は本特例と使い分けることで、年間300万円の枠を最も価値の高い資産に集中投下できます。

一括償却資産・通常減価償却との比較|3つの選択肢の使い分け

取得価額10万円〜30万円(2026年4月以降は40万円)の減価償却資産は、本特例・一括償却資産・通常減価償却の3つから処理方法を選択できます。それぞれの特徴を比較し、適切に使い分けることが重要です。

3者比較表

| 項目 | 少額減価償却資産(本特例) | 一括償却資産 | 通常の減価償却 |

|---|---|---|---|

| 対象金額 | 30万円未満(40万円未満) | 20万円未満 | 金額制限なし |

| 経費化期間 | 取得年度に全額 | 3年間で均等 | 耐用年数で按分 |

| 適用対象 | 中小企業者等のみ | 全事業者 | 全事業者 |

| 年間上限 | 300万円 | 制限なし | 制限なし |

| 申告手続 | 別表16(7) | 別表16(8) | 別表16(1)〜(6) |

| 償却資産税 | 申告対象 | 申告対象外 | 申告対象 |

| 除却損 | 計上可 | 計上不可 | 計上可 |

金額帯別のおすすめ判断

取得価額別に、最適な処理方法を整理すると次のようになります。

- 10万円以上20万円未満:償却資産税を避けたいなら一括償却資産がおすすめ。早期に経費化したいなら本特例。

- 20万円以上30万円未満:本特例の独壇場。年間300万円の枠が余っていれば積極活用。

- 30万円以上40万円未満:2026年4月以降取得分は本特例の対象に拡大。それより前の取得は通常減価償却のみ。

- 40万円以上:通常減価償却。中小企業投資促進税制等の特別償却・税額控除を検討。

償却資産税の影響を見落とさない

本特例を適用した資産は、地方税である償却資産税(固定資産税)の課税対象となる点に注意が必要です。償却資産税は資産の取得価額の合計が150万円(免税点)を超えると課税されるため、本特例で大量の少額資産を一括経費化すると、思わぬ地方税負担が発生することがあります。

一方、一括償却資産は償却資産税の対象外となります。20万円未満の資産で償却資産税の負担を回避したい場合は一括償却資産が圧倒的に有利です。次のセクションで詳しい計算例を見ていきましょう。

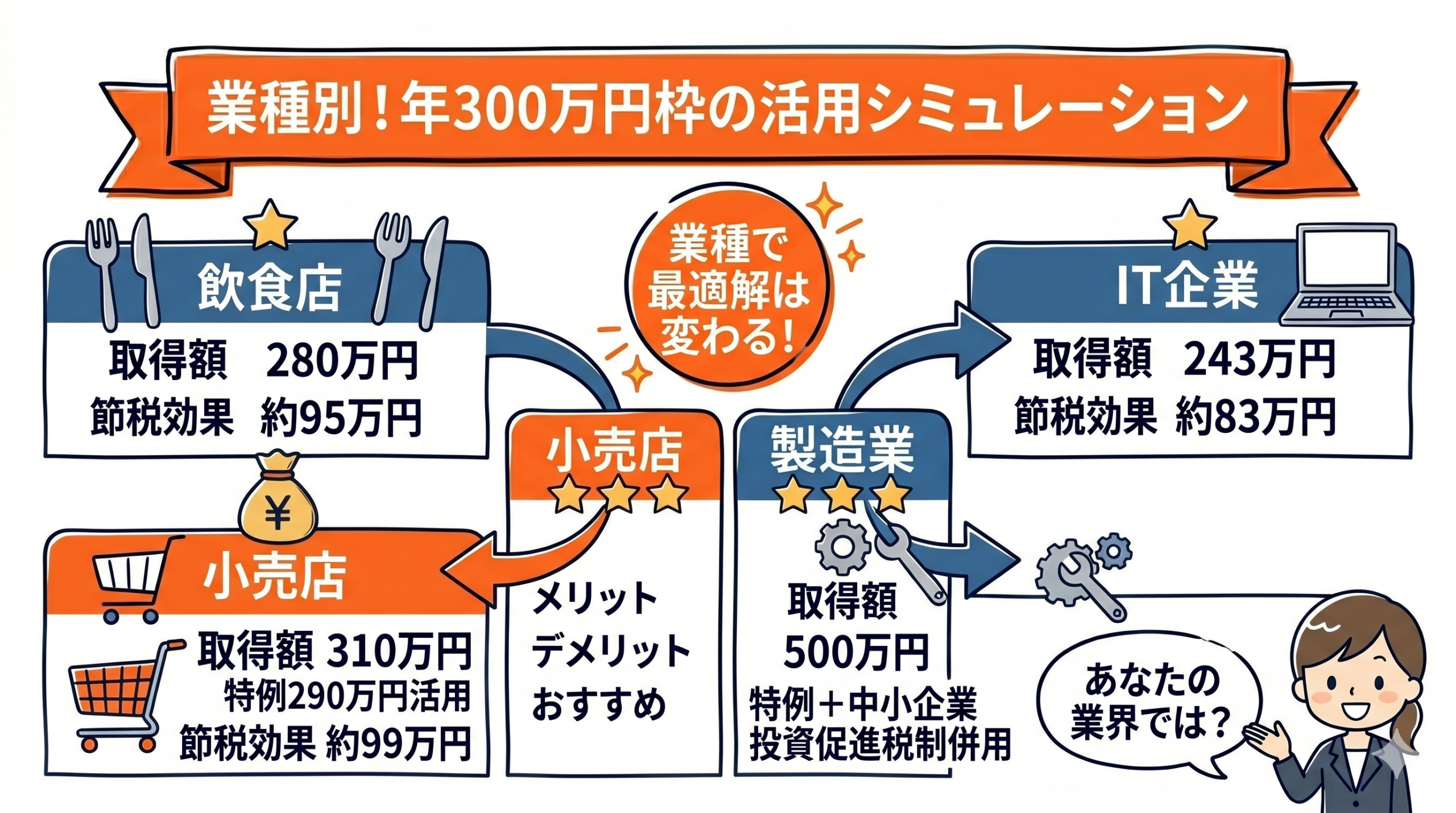

業種別の活用シミュレーションと節税効果

本特例の活用パターンは業種によって大きく異なります。ここでは、飲食・IT・小売・製造の4業種について、年間300万円の枠をフル活用した場合の節税効果をシミュレーションします(実効税率34%で計算)。

ケース①:飲食店(年間取得額280万円)

飲食店では、客席用の家具・厨房機器・POSレジなどが少額資産の中心です。

| 取得資産 | 金額 | 耐用年数 | 処理方法 |

|---|---|---|---|

| 業務用冷蔵庫×1 | 28万円 | 6年 | 本特例 |

| 客席用テーブル×8 | 120万円(@15万円) | 8年 | 本特例 |

| POSレジシステム | 25万円 | 5年 | 本特例 |

| 厨房調理機器×7 | 107万円(@約15万円) | 5年 | 本特例 |

合計取得価額280万円を全額損金算入できるため、節税効果は約95万円(280万円×34%)。本来であれば6〜8年かけて経費化する金額を初年度に圧縮計上できる効果は大きく、開業初年度の利益調整に有効です。

ケース②:IT企業(年間取得額295万円)

IT企業ではPC・モニター・サーバ・ソフトウェアが対象資産の中心です。

| 取得資産 | 金額 | 耐用年数 | 処理方法 |

|---|---|---|---|

| ノートPC×10台 | 200万円(@20万円) | 4年 | 本特例 |

| 4Kモニター×10台 | 50万円(@5万円) | 5年 | 消耗品費 |

| 業務用ソフトウェア | 28万円 | 5年 | 本特例 |

| 会計ソフト | 15万円 | 5年 | 本特例 |

10万円未満のモニターは消耗品費でストレートに経費計上し、本特例は10万円以上の高額資産に集中させます。本特例適用額243万円×34%=約83万円の節税効果を得られます。

ケース③:小売店(年間取得額310万円・300万円超過の例)

小売店で年間310万円の少額資産を取得し、300万円の上限を超えるケースを見てみましょう。

| 取得資産 | 金額 | 耐用年数 | 選択処理 |

|---|---|---|---|

| 陳列棚×15台 | 240万円(@16万円) | 8年 | 本特例(耐用年数長い) |

| レジカウンター×2 | 50万円(@25万円) | 5年 | 本特例(合計290万円) |

| 事務用パソコン×3 | 20万円(@約7万円) | 4年 | 消耗品費(10万未満) |

| 店頭サイネージ | 20万円 | 5年 | 一括償却資産 |

戦略①の「耐用年数の長い資産を優先」を実践し、陳列棚(耐用年数8年)から特例適用。残り10万円の枠を超える店頭サイネージは一括償却資産に回し、償却資産税の節約と前倒し経費化を両立させています。

ケース④:製造業(年間取得額500万円・特別償却併用)

製造業では本特例だけでなく、中小企業投資促進税制と組み合わせるのが定石です。

| 取得資産 | 金額 | 処理方法 | 節税効果 |

|---|---|---|---|

| 工作機械×1 | 200万円 | 中小企業投資促進税制(特別償却30%) | 20.4万円 |

| 検査機器×3 | 180万円(@60万円) | 本特例適用不可(40万円超)→通常減価償却 | — |

| 工具類×多数 | 120万円 | 本特例 | 40.8万円 |

40万円超の資産には本特例が使えないため、30万円台までの工具類を本特例に集中させ、残額は中小企業投資促進税制を活用。総合的な節税効果を最大化しています。

償却資産税との関係|地方税まで含めた損得計算

本特例を使う際に見落としがちなのが、償却資産税(固定資産税)への影響です。法人税の節税効果に目を奪われて本特例を使ったら、地方税の負担が増えて損益が逆転していた――というのは実務でよくある失敗です。

償却資産税の基本

償却資産税は、各市町村に毎年1月1日時点で所有している事業用資産(償却資産)に対して課される地方税で、税率は標準税率1.4%です。免税点は市町村ごとの償却資産の課税標準額が150万円未満で、それ以下なら課税されません。

| 処理方法 | 償却資産税の対象 | 備考 |

|---|---|---|

| 消耗品費(10万円未満) | 対象外 | 固定資産でないため |

| 一括償却資産(20万円未満) | 対象外 | 3年均等償却を選択した場合 |

| 少額減価償却資産(本特例) | 対象 | 取得価額ベースで課税 |

| 通常の減価償却 | 対象 | 償却後簿価ベースで課税 |

シミュレーション:本特例 vs 一括償却資産

同じ18万円のパソコン10台(取得価額合計180万円・耐用年数4年)を、本特例と一括償却資産で処理した場合の総コストを比較します(実効税率34%、その他資産で免税点を既に超えている前提)。

| 項目 | 本特例適用 | 一括償却資産 |

|---|---|---|

| 初年度法人税の節税効果 | 180万円×34%=61.2万円 | 60万円×34%=20.4万円 |

| 2年目法人税の節税効果 | 0円 | 20.4万円 |

| 3年目法人税の節税効果 | 0円 | 20.4万円 |

| 3年合計の法人税節税 | 61.2万円 | 61.2万円 |

| 償却資産税(3年合計) | 約5.8万円の負担増 | 0円 |

| 3年トータル | 55.4万円の節税 | 61.2万円の節税 |

節税の絶対額(3年合計)は同じでも、一括償却資産のほうが約5.8万円分有利になります。「即時に節税したい」というキャッシュフロー優先のケース以外では、20万円未満の資産は一括償却資産を選んだほうが地方税まで含めた総合コストは低くなることが多いのです。

📋 償却資産税の判断ポイント

- キャッシュフロー優先 → 本特例(即時節税)

- 3年スパンで損得計算優先 → 一括償却資産(地方税ゼロ)

- 20万円超の資産 → 一括償却資産が選べないので本特例一択

申告手続き・別表16(7)の書き方と仕訳例

本特例の適用には、確定申告書への明細書添付と適切な仕訳処理が不可欠です。形式要件を満たさないと、せっかくの節税効果が認められないリスクがあるため、最後にこの点を確認しましょう。

必要な申告手続き5ステップ

- 固定資産台帳に記録:取得日・取得価額・耐用年数・本特例適用の旨を記録

- 仕訳処理:取得時に資産計上した上で、決算時に全額を減価償却費として計上

- 別表16(7)を作成:少額減価償却資産の取得価額の損金算入の特例に関する明細書を作成

- 申告書類への添付:法人税申告書(法人)または所得税確定申告書(個人)に添付

- 償却資産税申告:翌年1月末までに各市町村に償却資産申告書を提出

仕訳例(28万円のパソコンを取得)

本特例を適用する場合の仕訳例を示します。直接法と間接法の2パターンがありますが、実務では直接法のほうが帳簿が簡潔になり推奨されます。

| 場面 | 借方 | 貸方 |

|---|---|---|

| 取得時(10/15) | 工具器具備品 280,000 | 現金 280,000 |

| 決算時(3/31) | 減価償却費 280,000 | 工具器具備品 280,000 |

別表16(7)記載のポイント

別表16(7)に記載が必要な主な項目は以下の通りです。

- 種類:器具備品、機械装置、ソフトウェアなどの区分

- 細目:パソコン、応接セット、業務用ソフトなどの具体的な名称

- 事業の用に供した年月日:取得日ではなく、実際に使い始めた日

- 取得価額:付随費用も含めた金額(税抜経理なら税抜額)

- 損金算入額:原則として取得価額と同額

個人事業主の場合は、青色申告決算書(一般用)の「減価償却費の計算」欄に「措法28の2」と摘要欄に記載することで適用を受けられます。別表16(7)の作成は不要ですが、固定資産の明細を記載した書類は7年間保存する必要があります。

📌 申告漏れ・記載漏れに要注意

別表16(7)の添付や青色申告決算書への摘要記載を失念すると、本特例の適用が認められず、通常の減価償却による損金算入額しか認められない可能性があります。税務調査で指摘されると追徴課税につながるため、自社で申告する場合はチェックリストを作成し、複数人でダブルチェックすることをおすすめします。

よくある質問(FAQ)

Q1. 年間300万円の上限を超えた場合、超過分はどう処理する?

300万円を超えた分は本特例の対象外となり、通常の減価償却または一括償却資産(20万円未満)として処理します。中途半端に超えるより、戦略①で解説した「耐用年数の長い資産を特例適用に回し、短い資産を通常償却にする」アプローチが最も効率的です。

Q2. 30万円未満(2026年4月以降は40万円未満)の判定は税抜・税込どちらで行う?

経理処理として採用している方式に従います。税抜経理を採用していれば税抜価額、税込経理なら税込価額で判定します。免税事業者は税込価額のみで判定するため、税抜経理を採用しているほうが上限ぎりぎりの判定が有利になることがあります。

Q3. 中古資産や分割払いで購入した資産も対象になる?

はい、いずれも対象です。中古資産・新品問わず取得価額が30万円未満(2026年4月以降取得は40万円未満)であれば適用できます。分割払いも一括取得と同様に取得時に全額を即時償却できますが、リース資産(所有権移転外ファイナンス・リースを除く)は対象外です。

Q4. 個人事業主でも適用できる?

適用できます。青色申告書を提出している個人事業主であれば、常時使用する従業員数1,000人以下(特定法人は300人以下)という要件を満たすことで適用可能です。白色申告では適用できないため、節税目的で導入を検討する場合は青色申告承認申請書の提出が必須です。

Q5. 年度途中で開業した場合の年間300万円上限はどうなる?

事業年度が1年に満たない場合は月割計算となります。具体的には「300万円÷12ヶ月×事業年度の月数」が上限となり、例えば6ヶ月なら150万円、3ヶ月なら75万円が上限です。新設法人や決算期変更時は特に注意してください。

Q6. 本特例を適用した資産の償却資産税の申告は必要?

必要です。本特例は法人税・所得税の優遇措置であり、地方税である償却資産税(固定資産税)は別途申告が必要です。一括償却資産(20万円未満を3年均等償却)は償却資産税の対象外となるため、20万円未満の資産は両税目を比較してどちらが有利か判断するのが実務上のポイントです。

まとめ|年間300万円上限を最大活用する3つのポイント

少額減価償却資産の特例は、中小企業の節税で最もポピュラーな制度の一つですが、年間300万円という上限の使い方によって節税効果に大きな差が生じる奥深い制度です。本記事の要点を最後にまとめておきます。

🎯 年間300万円上限を最大活用する3つのポイント

- ① 2026年4月以降は40万円未満まで対象拡大。改正前後で取扱いが変わるため、取得日を正確に管理する。

- ② 300万円を超える場合は耐用年数の長い資産を優先して特例に回す。逆に短い資産は通常償却・一括償却資産で処理する。

- ③ 償却資産税まで含めた総合判断を行う。20万円未満は一括償却資産、20〜40万円は本特例、40万円超は特別償却・税額控除との比較で最適化する。

本特例を最大限活用するための関連記事

| 関連テーマ | 内容 |

|---|---|

| 繰延節税の活用法 | 本特例と組み合わせて使える繰延節税商品の解説 |

| 節税対策トップ | 中小企業向け節税策のまとめ |

専門家への相談がおすすめ

本特例は一見シンプルですが、業種・取得資産の構成・他の税制との組み合わせによって最適解が大きく変わります。特に300万円の上限ぎりぎりで判定が必要なケース、特別償却や税額控除との併用判断、償却資産税まで含めた総合シミュレーションは、専門知識がないと最適化できません。

デライトソリューションズでは、年間300万円の枠を最大活用するための無料の節税診断を実施しています。固定資産投資の予定がある方は、ぜひ早期にご相談ください。

出典・参考文献

- 国税庁タックスアンサー No.5408「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

- 中小企業庁「少額減価償却資産の特例」

- 租税特別措置法 第67条の5(法人)、第28条の2(個人)

- 租税特別措置法施行令 第39条の28

- 令和8年度税制改正大綱

📌 関連情報:税務調査での否認リスクを最小化する契約書類・運用レポートの整備内容はこちら。