役員退職金は法人では全額損金算入、個人では退職所得控除+1/2課税の二重優遇により、経営者にとって最大の節税機会です。1億円の退職金を給与として受け取れば実効税率46%ですが、退職金として受け取れば18%まで圧縮でき、個人だけで約2,732万円の節税、法人側でも約3,000万円の法人税圧縮、トータルで5,700万円規模の節税効果が実現します。

しかし、功績倍率・計算根拠・証憑整備を誤ると、税務調査で「過大退職金」として否認され、数千万円の追徴課税リスクに直面します。特に令和2年以降の税務調査では役員退職金の否認事例が増加しており、判例の蓄積と通達改正を踏まえた慎重な設計が求められます。

本記事では、税理士が顧問先の退職金設計を行う際の実務ノウハウを2万字超で徹底解説します。功績倍率の判例根拠・類似法人調査の方法・過大退職金否認回避の証憑整備・退職所得シミュレーション・分掌変更・死亡退職金・使用人兼務役員・原資準備手法まで、顧問先への提案ですぐ使える具体策を網羅しました。

- 功績倍率法の正確な計算方法と実務の注意点

- 社長3.0倍の根拠となる判例と類似法人調査の方法

- 1億円退職金で5,700万円節税の具体的シミュレーション

- 過大退職金否認を回避する8点セットの証憑整備

- 分掌変更・死亡退職金・使用人兼務役員の特殊ケース

- 原資準備5手法の最新税務取扱い

1. 役員退職金とは|基本の整理

1-1. 役員退職金の法的位置づけ

役員退職金(役員退職慰労金)は、取締役・監査役・執行役員等の役員が退任・退職する際に支給される一時金です。会社法361条により、取締役の報酬等(退職慰労金を含む)は定款または株主総会の決議で定める必要があり、支給の手続きは厳格です。

税務上は、法人税法34条3項により「不相当に高額な部分の金額」は損金不算入とされ、法人税法施行令70条2号に具体的な判定基準が定められています。過去の判例・裁決により、実務上は「功績倍率法」が主流の算定方法として定着しています。

1-2. 役員退職金の3つの性格

| 性格 | 内容 |

|---|---|

| 賃金の後払い的性格 | 在任期間中の報酬の一部後払い |

| 功労報償的性格 | 在任期間中の会社への貢献に対する報酬 |

| 生活保障的性格 | 退職後の生活を保障する |

特に功労報償的性格が功績倍率の算定根拠となっており、在任年数と役職に応じた功労の度合いを数値化しています。

1-3. 法人と個人の両方で大きな節税効果

| 項目 | 法人側 | 個人側 |

|---|---|---|

| 税務処理 | 全額損金算入(過大部分除く) | 退職所得(分離課税) |

| 節税効果 | 法人税を実効30%程度圧縮 | 所得税を実効50%→18〜20%に低減 |

| 社会保険料 | 対象外 | 対象外 |

| 根拠法令 | 法人税法34条3項、施行令70条2号 | 所得税法30条・31条、施行令69条 |

| 実務上の課題 | 過大退職金否認リスク | 退職所得控除の計算・特例適用 |

1-4. 税理士の腕の見せ所

- 退職の5〜10年前から報酬設計:退職直前の報酬急増は否認リスクが高いため、長期視点での報酬設計が必要

- 類似法人調査の先行実施:業界・規模別の退職金支給実績を事前に調査し、支給額の根拠を整備

- 原資準備のセット設計:法人保険・共済制度・内部留保を組み合わせた長期プラン

- 出口の事業承継とセット:後継者への株式移転と退職金支給のタイミング調整

- 議事録テンプレート準備:税務調査に耐えられる議事録の書式を用意

2. 計算方法|功績倍率法の公式と実務

2-1. 功績倍率法の基本公式と3つの変数

役員退職金の計算で実務上最も使われる功績倍率法の公式は次の通りです。

役員退職金=最終報酬月額 × 役員在任年数 × 功績倍率

2-1-1. 最終報酬月額の取り扱い

原則として退職直前の月額役員報酬を用います。ただし、退職直前に報酬を急増させた場合、税務調査で「退職金増額目的」と判定され、増額前の報酬月額が採用される可能性があります。判例上は退職前3〜5年間の平均または最低額が使われるケースもあります。

「退職2年前に月額50万円→退職直前に月額150万円へ増額」のような急増は、昭和55年5月26日東京高裁判決で否認判例があります。報酬増額の合理的理由(業績拡大・役職昇格)を事前に説明できる資料を整備してください。

2-1-2. 役員在任年数の計算

取締役・監査役等として在任した期間の年数です。1年未満は切り上げが一般的ですが、判例により切り捨ての場合もあります。使用人から役員に昇格した場合、使用人期間は含めない(使用人兼務役員を除く)のが原則です。

2-1-3. 功績倍率の決定方法

役職・業績貢献度・在任中の功労に応じて決まる倍率です。次章で詳しく解説しますが、代表取締役で2.0〜3.0倍が実務相場です。

2-2. 計算例(代表取締役・月額100万円・20年在任・功績倍率3.0)

| 項目 | 金額・計算 |

|---|---|

| 退職金(功績倍率法) | 100万円 × 20年 × 3.0=6,000万円 |

| 退職所得控除 | 800万円+70万円×(20年-20年)=800万円 |

| 退職所得金額 | (6,000万円 – 800万円) × 1/2=2,600万円 |

| 所得税 | 2,600万円×40%-279.6万円=約760.4万円 |

| 住民税 | 2,600万円×10%=260万円 |

| 復興特別所得税 | 約16万円 |

| 合計税額 | 約1,036万円(実効税率約17.3%) |

| 手取額 | 約4,964万円 |

2-3. 1年当たり平均額法(補完的手法)

功績倍率法が適用困難な場合、類似法人の退職金÷類似法人の勤続年数で算出した1年当たり平均額に本人の在任年数を乗じる1年当たり平均額法が使われます。

1年当たり平均額法=類似法人の役員退職金÷類似法人の役員在任年数 × 本人の在任年数

税務署との折衝で用いる補完的な算定法で、類似法人3〜5社程度の平均を取るのが慣例です。日本税理士会連合会、TKCのBAST、業界団体の統計資料から類似法人データを収集します。

2-4. 平均功績倍率法による判例の支持

最高裁・高裁判例で平均功績倍率法(類似法人の平均功績倍率を用いる方法)が合理的な算定方法として支持されています。平均功績倍率の主な算定ステップは次の通りです。

- 類似法人の特定(業種・規模・売上高・資本金が類似)

- 各法人の功績倍率の算出

- 平均値の算出

- 本人への適用

2-5. 計算時の実務チェックリスト

| チェック項目 | 確認内容 |

|---|---|

| 最終報酬月額 | 退職前3〜5年の推移を確認、急増の合理的理由を文書化 |

| 在任年数 | 就任日〜退任日の日付を登記簿・議事録で特定 |

| 功績倍率 | 類似法人調査・判例との整合性を確認 |

| 役員退職慰労金規程 | 株主総会承認済みか確認 |

| 業績貢献度 | 売上・利益推移を示す資料を準備 |

| 追加功績金 | 特別功労加算がある場合は根拠を別途整備 |

3. 功績倍率の相場|社長3.0倍のロジックと判例

3-1. 役職別の功績倍率相場(実務相場)

| 役職 | 功績倍率の相場 | 上限目安 | 判例での支持 |

|---|---|---|---|

| 代表取締役(社長) | 2.0〜3.0 | 3.0 | 多数判例で3.0倍支持 |

| 専務取締役 | 2.0〜2.5 | 2.5 | 平成3年裁決で2.4倍支持 |

| 常務取締役 | 1.8〜2.3 | 2.3 | 平成15年裁決で2.0倍支持 |

| 取締役 | 1.5〜2.0 | 2.0 | 裁決で1.5〜2.0倍 |

| 監査役 | 1.0〜1.5 | 1.5 | 判例で1.0〜1.3倍 |

| 使用人兼務役員(役員部分) | 1.0〜1.5 | 1.5 | 使用人部分は別計算 |

3-2. 社長3.0倍のロジック|歴史的経緯と判例

社長の功績倍率3.0倍は、昭和55年5月26日東京高裁判決(いわゆる「昭和55年判決」)以来、税務実務で定着しました。同判決は、社長の功績倍率を3.0倍と認定した類似法人調査を合理的と判断し、以降の判例・裁決で踏襲されています。

- 昭和55年5月26日東京高裁判決:社長3.0倍を合理的と判断

- 平成3年12月25日裁決:社長2.8倍、専務2.4倍、常務2.0倍

- 平成15年5月21日裁決:社長2.5倍、取締役1.5倍

- 平成29年10月24日東京地裁判決:類似法人の選定方法を詳細に判示

- 令和2年2月19日裁決:分掌変更退職金の実質的退職要件を厳格適用

3-3. 功績倍率3.0倍を超える退職金の可能性

一般論として3.0倍が上限と言われますが、特別な功績がある場合は超過も認められる可能性があります。次のような事情があれば税理士が3.0倍超の功績倍率を主張できるケースもあります。

- 創業者として会社を一代で築いた功績

- 経営危機からの再建を主導した特別な功労

- 画期的な事業転換・M&A・IPOなど抜本的経営改革

- 同業他社と比較して突出した業績向上の実績

ただし、これらは税務調査で厳しく検証されるため、決算書・経営計画書・社内報・メディア掲載・取引先評価等の客観的証拠の整備が必須です。

3-4. 類似法人調査の具体的方法

功績倍率の妥当性を裏付けるには、類似法人の退職金支給実績を調査する必要があります。実務での主要データソースは次の通りです。

| データソース | 内容 | 活用方法 |

|---|---|---|

| TKC BAST | 約25万社の決算データ | 業種別・規模別の役員報酬・退職金平均 |

| 日税連データベース | 会員税理士の実務事例 | 類似事例の功績倍率 |

| 業界団体統計 | 業界の役員報酬実態調査 | 同業界の退職金相場 |

| 上場企業有価証券報告書 | 役員報酬・退職金開示情報 | 規模別の支給実績 |

| 国税不服審判所裁決事例集 | 公開裁決の類似事例 | 税務判断の予測 |

3-5. 功績倍率を裏付ける必須書類

- 役員退職慰労金規程(株主総会決議済み)の整備

- 業績貢献度を示す決算書・売上推移資料(10期分程度)

- 同業・同規模法人の退職金支給実績の調査結果

- 業界団体の統計資料

- 類似法人の功績倍率計算書

- 特別功労がある場合は客観的証拠(メディア掲載・受賞歴等)

4. 過大退職金として否認されるリスクと回避策

4-1. 否認のパターンと追徴課税シミュレーション

| 否認パターン | 影響額 | 追徴税額の目安 |

|---|---|---|

| 功績倍率3.0超で社長退職金1.2億円→3.0倍だと1億円 | 過大部分2,000万円 | 法人税600万円+過少申告加算税60万円+延滞税60万円=約720万円 |

| 実質退職なし(分掌変更否認) | 全額否認 | 1億円×30%+重加算税4,500万円=約1億3,500万円 |

| 議事録未整備・規程なし | 部分否認500万〜2,000万円 | 150万〜600万円 |

| 最終報酬の退職直前急増 | 増額前報酬で再計算 | 数百万〜数千万円 |

| 類似法人調査なし | 平均功績倍率2.0で再計算 | 数百万〜数千万円 |

4-2. 税務調査で問題になりやすい12のケース

- 役員退職慰労金規程がない/株主総会決議がない

- 最終報酬月額が退職直前3年で急増している(退職金増額目的)

- 代表取締役から非常勤への分掌変更だが実質的な経営継続

- 同族会社での過大支給(オーナー一族への集中)

- 功績倍率4.0倍以上の著しく高額な支給

- 在任年数計算の誤り(使用人期間の混入)

- 分割支給期間が5年超に及ぶ超長期分割

- 退職後も従前と同じ決裁権限を有する実質経営継続

- 退職後に役員報酬と変わらない顧問料を支給

- 特別功労金の加算根拠が不明確

- 類似法人調査資料が不備

- 支給資金の原資が不明確(法人税等の滞納原因化)

4-3. 否認リスクの回避策|実務7ステップ

- 役員退職慰労金規程を事前に作成・株主総会で承認(退任3〜5年前が望ましい)

- 最終報酬月額の急増を避ける(退職前5年間で最大1.5倍以内程度が目安)

- 分掌変更の場合は報酬を概ね50%以下に実質減額、決裁権限も大幅削減

- 類似法人の退職金支給実績を事前に調査して根拠を整備(最低3社以上)

- 株主総会議事録・取締役会議事録に具体的な計算根拠を明記

- 支給資金の原資計画を事前に立案(法人保険・共済等)

- 顧問税理士による事前チェック・シミュレーションを実施

4-4. 税務調査対応の実務ポイント

- 最終報酬月額の推移(賃金台帳・源泉徴収票・役員報酬議事録)

- 在任年数の算定根拠(登記簿謄本)

- 功績倍率の根拠(類似法人調査資料)

- 支給決議の適法性(株主総会議事録・取締役会議事録)

- 退職の実態(分掌変更時は職務変更内容)

- 支給時期・支給方法(分割支給の場合は計画表)

- 原資の出所(保険解約返戻金・共済解約金等)

5. 退職所得の税制優遇|退職所得控除+1/2課税

5-1. 退職所得の計算公式

退職所得金額=(退職金 − 退職所得控除額)× 1/2

この「1/2課税」が退職所得の最大の税制優遇であり、給与所得と比べて実効税率を大幅に圧縮します。

5-2. 退職所得控除の計算

| 勤続年数 | 退職所得控除額 | 具体例 |

|---|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) | 勤続10年→400万円 |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) | 勤続30年→1,500万円 |

| 障害退職 | 上記+100万円 | 勤続30年→1,600万円 |

5-3. 勤続年数の算定ルール

- 役員就任から退任までの期間

- 1年未満は切り上げ(5年1ヶ月→6年)

- 使用人期間から役員へ昇格の場合、両期間の通算は原則不可(使用人兼務役員を除く)

- 複数法人での在任期間は通算不可

- 関連会社への転籍時は所定の勤続年数調整ルール適用

5-4. 退職所得と給与所得の実効税率比較(勤続30年)

| 受取額 | 退職所得として受取 | 給与所得として受取 | 節税効果 |

|---|---|---|---|

| 2,000万円 | 約104万円(5.2%) | 約660万円(33%) | 約556万円 |

| 3,000万円 | 約303万円(10.1%) | 約1,350万円(45%) | 約1,047万円 |

| 5,000万円 | 約841万円(16.8%) | 約2,300万円(46%) | 約1,459万円 |

| 6,000万円 | 約1,053万円(17.5%) | 約2,760万円(46%) | 約1,707万円 |

| 8,000万円 | 約1,463万円(18.3%) | 約3,680万円(46%) | 約2,217万円 |

| 1億円 | 約1,868万円(18.7%) | 約4,600万円(46%) | 約2,732万円 |

| 1.5億円 | 約3,060万円(20.4%) | 約6,900万円(46%) | 約3,840万円 |

| 2億円 | 約4,318万円(21.6%) | 約9,200万円(46%) | 約4,882万円 |

5-5. 短期退職役員の特例(令和4年改正)

役員等勤続年数が5年以下の者(短期退職役員)の退職金については、収入金額-退職所得控除額>300万円となる部分について1/2課税の適用がありません(所得税法30条4項、5項)。

- 勤続5年以下の役員

- 特定役員退職所得金額の計算が必要

- 節税メリットが大幅に減少するため短期在任者の退職金設計には特別な配慮が必要

5-6. 一般従業員の短期退職特例との違い

令和4年分以降は、従業員の短期退職金(勤続5年以下)についても、300万円超部分は1/2課税が適用されなくなりました(特定一般退職手当等)。役員・従業員いずれも短期退職時の節税効果は制限されています。

6. 役員報酬設計と退職金シミュレーション

6-1. 役員報酬と退職金はセット設計が基本

退職金は「最終報酬月額×在任年数×功績倍率」で決まるため、退職前の報酬水準をどう設計するかが退職金額を決めることになります。短期的な社保料増だけでなく、退職金を見据えた長期報酬設計が税理士の腕の見せ所です。

- 退職5〜10年前から徐々に報酬を上げる(急増回避)

- 業績連動と功労を合わせた合理的な報酬推移

- 社会保険料の最適化を並行実施

- 月額役員報酬と賞与のバランス調整

- 退職時の最終報酬を目標額から逆算

6-2. ケース別詳細シミュレーション

ケースA:中堅企業社長(売上20億円・従業員50名)

| 項目 | 値 |

|---|---|

| 最終報酬月額 | 150万円 |

| 在任年数 | 25年 |

| 功績倍率 | 3.0 |

| 退職金 | 150万×25年×3.0=1.125億円 |

| 退職所得控除 | 800万+70万×5=1,150万円 |

| 退職所得 | (1.125億-1,150万)×1/2=5,050万円 |

| 所得税+住民税 | 約2,150万円 |

| 手取額 | 約9,100万円 |

| 給与所得比節税額 | 約2,900万円 |

| 法人税圧縮効果(税率30%) | 約3,375万円 |

| 法人・個人トータル節税 | 約6,275万円 |

ケースB:小規模企業社長(売上3億円・従業員10名)

| 項目 | 値 |

|---|---|

| 最終報酬月額 | 80万円 |

| 在任年数 | 20年 |

| 功績倍率 | 3.0 |

| 退職金 | 80万×20年×3.0=4,800万円 |

| 退職所得控除 | 800万円 |

| 退職所得 | (4,800万-800万)×1/2=2,000万円 |

| 所得税+住民税 | 約660万円 |

| 手取額 | 約4,140万円 |

| 節税効果 | 約1,400万円+法人税約1,440万円圧縮 |

ケースC:上場企業専務(売上100億円・従業員300名)

| 項目 | 値 |

|---|---|

| 最終報酬月額 | 200万円 |

| 在任年数 | 15年 |

| 功績倍率 | 2.5 |

| 退職金 | 200万×15年×2.5=7,500万円 |

| 退職所得控除 | 800万円(20年以下のため40万×15=600万)→600万円 |

| 退職所得 | (7,500万-600万)×1/2=3,450万円 |

| 所得税+住民税 | 約1,382万円 |

| 節税効果 | 約2,000万円+法人税2,250万円圧縮 |

ケースD:創業者(売上5億円・早期退任)

| 項目 | 値 |

|---|---|

| 最終報酬月額 | 100万円 |

| 在任年数 | 10年 |

| 功績倍率 | 3.0 |

| 退職金 | 100万×10年×3.0=3,000万円 |

| 退職所得控除 | 40万×10=400万円 |

| 退職所得 | (3,000万-400万)×1/2=1,300万円 |

| 所得税+住民税 | 約362万円 |

| 節税効果 | 約900万円+法人税900万円圧縮 |

6-3. 原資準備のセット戦略

6-3-1. 法人保険の活用(令和元年規制後)

令和元年6月の法人保険規制強化以降、保険商品の損金算入可能額は大幅に制限されました。現行の主な選択肢は次の通りです。

| 保険種類 | 損金算入割合 | 解約返戻率ピーク | 適性 |

|---|---|---|---|

| 長期平準定期保険(解約返戻率85%超) | 4割損金(60%資産計上) | 20〜30年目 | 長期退職金積立 |

| 長期平準定期保険(返戻率50〜70%) | 6割損金(40%資産計上) | 15〜25年目 | 中期退職金積立 |

| 長期平準定期保険(返戻率50%以下) | 全額損金 | 解約返戻金少 | 低コスト保障 |

| 養老保険(ハーフタックスプラン) | 1/2損金 | 満期保険金で精算 | 従業員退職金原資 |

6-3-2. 経営セーフティ共済(倒産防止共済)

年額最大240万円・総額800万円まで全額損金算入、40か月以上で100%返戻。令和6年10月改正で解約後2年間の再加入後掛金は損金不算入となったため、出口設計がより重要になっています。

6-3-3. 中小企業退職金共済(中退共)

従業員向け制度ですが、家族役員が「使用人兼務役員」として加入できるケースがあります。月額5,000円〜30,000円、全額損金算入。

6-3-4. 確定給付企業年金(DB)・確定拠出年金(DC)

大中企業で採用される退職給付制度。法人損金算入で役員退職金原資を作れるため、長期的な福利厚生と退職金確保のダブルメリットがあります。

6-3-5. 内部留保からの積立

利益剰余金から段階的に退職給付引当金を積み立てる方式。会計処理上は退職給付引当金(負債)、税務上は損金算入不可ですが、資金は社内に留保されるため柔軟な原資確保が可能です。

6-4. 税理士が提案する原資準備ロードマップ

| 退職までの期間 | 推奨原資準備策 |

|---|---|

| 20年以上 | 長期平準定期保険(85%超返戻)+経営セーフティ共済+DB |

| 10〜20年 | 経営セーフティ共済+中期法人保険+内部留保積立 |

| 5〜10年 | 経営セーフティ共済+内部留保+短期決算対策節税商品 |

| 5年以内 | 内部留保の計画的積立+繰延型節税商品 |

7. 特殊ケース|分掌変更・死亡退職金・使用人兼務役員

7-1. 分掌変更による退職金の取扱い

7-1-1. 分掌変更の損金算入要件(法基通9-2-32)

法人税基本通達9-2-32により、次のいずれかの要件を満たす実質的な退職と認められる分掌変更の場合、退職金の損金算入が認められます。

- 常勤取締役が非常勤取締役になった場合(常勤として実務を執らない)

- 取締役が監査役になった場合(主要株主でない者)

- 分掌変更後の給与が激減(概ね50%以下)した場合、かつ経営上主要な地位から退いた場合

7-1-2. 分掌変更で否認される典型パターン

- 代表権を有しない取締役になっても、実質的に経営の中心人物として継続

- 非常勤になっても週3日以上出社し、決裁権限を保持

- 報酬50%以下に減額したが、顧問料として別途多額の支払い

- 子会社・関連会社の代表者として実質的な経営継続

7-1-3. 分掌変更時の必須書類

- 退任・就任の株主総会議事録

- 取締役会議事録(決裁権限の変更・職務分掌の変更)

- 職務分掌規程の変更内容

- 従業員への通知文(新役員体制・決裁者変更)

- 取引先への通知文

- 給与台帳(報酬激減の証拠)

- 出退勤記録(実質非常勤の証拠)

- 退職慰労金支給決議書

7-2. 死亡退職金の取扱い

7-2-1. 死亡退職金の税務

| 項目 | 取扱い |

|---|---|

| 法人側 | 全額損金算入 |

| 受給者(遺族)側 | 相続税の対象(所得税・住民税は課税されない) |

| 非課税枠 | 500万円×法定相続人の数 |

7-2-2. 弔慰金の非課税枠

死亡退職金とは別枠で、弔慰金の非課税枠があります。

| 死亡事由 | 非課税枠 |

|---|---|

| 業務上の死亡 | 死亡時の賞与以外の給与の36ヶ月分(3年分) |

| 業務外の死亡 | 死亡時の賞与以外の給与の6ヶ月分 |

7-2-3. 死亡退職金と弔慰金の設計例

月額100万円の社長が業務上の事由で死亡、法定相続人3名のケース:

- 死亡退職金1.125億円+弔慰金3,600万円(100万×36ヶ月)

- 相続税非課税枠:死亡退職金1,500万円+弔慰金3,600万円=5,100万円が非課税

- 残り約1億円が相続税課税対象だが、相続時の基礎控除等と合わせて実効税率を抑制

7-3. 使用人兼務役員の退職金

7-3-1. 使用人兼務役員とは

法人税法上、次のいずれにも該当しない役員で、使用人としての職制上の地位(部長・課長等)を有し、常時使用人としての職務に従事する者を「使用人兼務役員」と言います。

- 代表取締役

- 副社長・専務・常務

- 委員会設置会社の委員

- 合名会社等の業務執行社員

- 監査役・会計参与

7-3-2. 使用人兼務役員の退職金計算

使用人兼務役員が退職した場合、役員部分と使用人部分を区分して計算します。

| 区分 | 計算方法 | 損金算入根拠 |

|---|---|---|

| 役員部分 | 最終報酬月額×在任年数×功績倍率(1.0〜1.5倍) | 役員退職慰労金規程 |

| 使用人部分 | 退職金規程に基づく使用人退職金 | 従業員退職金規程 |

7-3-3. 使用人兼務役員の設計メリット

- 使用人部分は通常の退職金として処理(功績倍率の制約なし)

- 中小企業退職金共済への加入が可能

- 小規模企業共済との併用でさらに節税効果

- 家族役員の退職金設計で有効

8. 支給の手続きと税務処理

8-1. 標準的な支給手続きの7ステップ

- 役員退職慰労金規程の整備(未整備なら作成+株主総会承認)

- 退任役員との職務変更・退任時期確定

- 株主総会での退職金支給決議(支給総額の承認)

- 取締役会での具体的支給額決定(議事録整備)

- 支給・損金計上(損金算入時期は原則支給決議日)

- 「退職所得の受給に関する申告書」を受給者から徴求

- 源泉徴収票の交付、法定調書の提出

8-2. 支給時期と損金算入時期

| 支給形態 | 法人側損金算入時期 | 個人側収入計上時期 |

|---|---|---|

| 一括支給 | 支給決議日の属する事業年度 | 支給日の属する年 |

| 分割支給(3年以内) | 各支給日の属する事業年度 | 各支給日の属する年 |

| 分割支給(3年超) | 実質的に退職金でない可能性あり | 個別判定 |

| 死亡退職金 | 支給決議日 | 相続税の対象(所得税は非課税) |

8-3. 源泉徴収の実務

受給者が「退職所得の受給に関する申告書」を提出した場合、退職所得控除と1/2課税を適用した後の金額に通常税率を適用して源泉徴収します。

申告書の提出がない場合は、退職金の20.42%を一律源泉徴収する必要があり、確定申告で精算する必要が生じます。

8-4. 税務処理の実務

| 区分 | 法人側処理 | 個人側処理 |

|---|---|---|

| 原則支給 | 全額損金、源泉徴収実施 | 退職所得、確定申告不要 |

| 分割支給 | 各期損金(最長3年程度) | 支給年ごとに退職所得計算 |

| 過大認定時 | 過大部分は損金不算入 | 受給者側は影響なし |

| 未払金計上 | 確定債務成立時に損金、実際支給時に源泉徴収 | 実際受領時に収入計上 |

8-5. 申告書添付と議事録の重要性

税務調査対応の決め手は役員退職慰労金規程・株主総会議事録・取締役会議事録・計算根拠資料・類似法人調査資料・給与台帳・退職所得受給申告書・源泉徴収票の8点セットです。事前整備で否認リスクを大幅に下げられます。

8-6. 株主総会議事録のテンプレート例

- 開催日時・場所

- 出席株主数と議決権数

- 議長の選任

- 議案:「取締役○○氏への退職慰労金支給の件」

- 議案の詳細:支給総額、支給時期、支給方法(一括/分割)

- 支給根拠:役員退職慰労金規程の適用

- 計算根拠:最終報酬月額×在任年数×功績倍率

- 採決結果(全員賛成等)

- 閉会時刻・署名

9. 事業承継と退職金|出口戦略の王道

9-1. 事業承継税制との連動

役員退職金は事業承継のタイミングで支給されることが多く、事業承継税制(特例措置)と連動した設計が求められます。

- 先代経営者の退任+退職金支給と同時に、後継者への株式移転

- 相続時精算課税の活用

- 事業承継税制の贈与税・相続税納税猶予との組み合わせ

- 退職金原資を株式買取資金に充当するプラン

9-2. M&A時の退職金取扱い

M&Aで会社を売却する際の役員退職金は、売却価格交渉と連動します。買い手企業は売主社長への退職金支給を売却価額の一部として取り扱うことが多く、節税設計のポイントは次の通りです。

- 売却前に役員退職金を支給して法人税圧縮

- 売却後の株式売却益を抑制

- 譲渡所得の実効20%と退職所得の実効18%を比較し、有利な配分

- DD(デューデリジェンス)で退職金の妥当性が検証される

9-3. 廃業・清算時の退職金

会社を廃業・清算する場合の退職金支給も重要な論点です。

- 解散決議と同時に退職金支給を決議

- 清算事業年度の損金算入

- 残余財産分配との関係

- 最後の法人税申告での精算

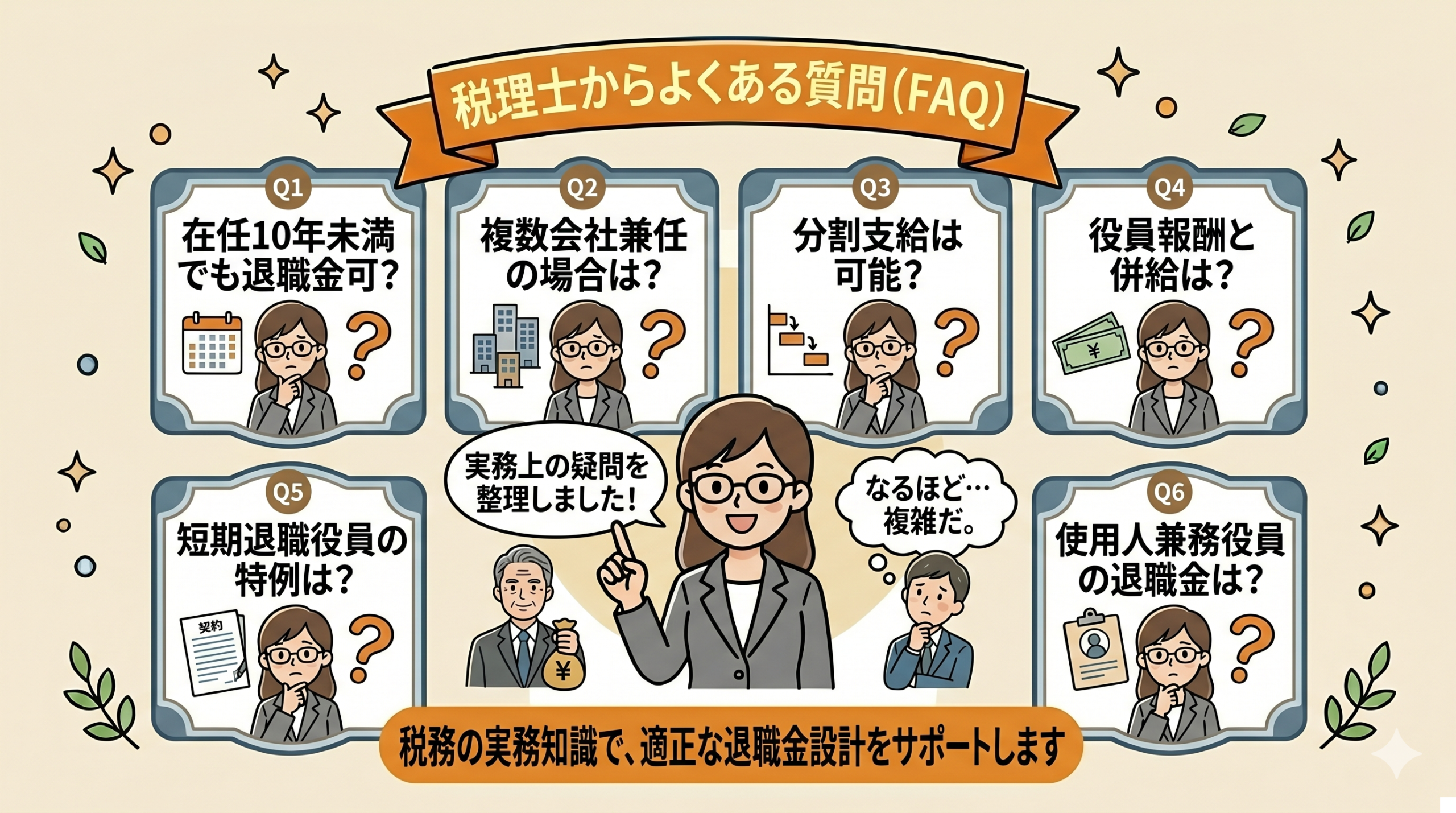

10. 税理士からよくある質問(FAQ)

Q1. 在任期間10年未満でも退職金は出せる?

短期間でも支給可能です。ただし退職所得控除が最低80万円に抑えられ、勤続5年以下の役員(短期退職役員)は300万円超部分について1/2課税適用外となる厳格化があります。計算根拠の整備がより重要になります。10年未満の早期退任では、功績倍率2.0〜2.5が妥当な相場です。

Q2. 複数の会社を兼任していた場合の扱いは?

各社ごとに独立して計算します。ただし「同日退職」の場合は重複勤務期間の扱いを調整する必要があり、勤続年数の計算ミスが否認リスクになります。所得税法施行令69条の通算ルールを確認し、退職所得控除額の計算を慎重に行います。

Q3. 法人から個人への分割支給は可能?

可能ですが、支給決議日から概ね3年以内に支給完了が原則です。超長期の分割は「実質的に退職金ではない」と認定されるリスクがあります。分割する場合は、決議日、各支払期日、金額を議事録に明記し、資金繰り計画に沿った合理的なスケジュールを設計します。

Q4. 役員退職金と役員報酬の併給はできる?

退職後に非常勤取締役として報酬を受ける場合、退職金の一部否認リスクがあります。分掌変更での退職金支給は「実質的な退職」要件の充足が必須です。退任後に顧問契約を結ぶ場合も、顧問料が退任前の役員報酬の50%を超えると税務調査で問題になる可能性があります。

Q5. 短期退職役員の1/2課税除外はどう影響?

勤続5年以下の役員の退職金は、300万円超部分について1/2課税の適用なしとなります(所得税法30条4項)。例えば勤続3年で1,000万円の退職金の場合:

- 退職所得控除:40万×3年=120万円

- 控除後金額:1,000万-120万=880万円

- 300万円までは1/2課税で150万円

- 300万円超の580万円はそのまま所得

- 合計退職所得金額=150万+580万=730万円

通常の1/2課税適用なら440万円のため、短期退職役員は税負担が約1.7倍になる計算です。短期在任者には別途のスキームを検討する必要があります。

Q6. 使用人兼務役員の退職金は?

使用人部分と役員部分を区分して計算します。使用人部分は労働基準法上の退職金規程、役員部分は役員退職慰労金規程を別個に適用する設計が必要です。使用人部分には中小企業退職金共済が活用でき、役員部分には法人保険や経営セーフティ共済が活用できるため、原資準備も区分して行います。

Q7. 非上場株式の買取と退職金のバランスは?

創業社長の退任時、後継者に株式を売却する場合、譲渡所得(実効20%)と退職所得(実効18%)のバランス設計が重要です。退職金を多めに設計すれば個人所得が増え、株式売却額を抑制できます。逆に株式評価額が高い場合は、譲渡所得中心の設計が有利なケースもあり、税理士による詳細シミュレーションが不可欠です。

Q8. 役員退職金で国民健康保険料は上がる?

退職所得は総所得金額に含まれないため、退職金自体では国民健康保険料は上がりません。ただし退職翌年は給与がなくなり、国民健康保険料は前年の所得で計算されるため、退職直前の給与所得の水準で保険料が決まります。

Q9. 退職金の分離課税と総合課税は選べる?

退職所得は分離課税が原則で選択の余地はありません。他の所得(給与所得・事業所得等)と合算されずに独立して計算されるため、最高税率の適用も抑制されます。これが退職所得の大きな税制優遇の一つです。

Q10. 外国人役員の退職金はどう扱う?

日本非居住者への退職金支給は、源泉徴収のみで課税関係が完結します(20.42%の源泉徴収)。ただし日本と受給者居住国との租税条約により取扱いが変わるため、租税条約の退職給与条項を事前に確認が必要です。退職時に既に日本を離れている場合の取扱いは特に注意が必要です。

Q11. 退職金の課税時期を翌年に繰り越せる?

退職所得の収入計上時期は原則「支給を受けるべき日(株主総会等で決議された日)」です。実際の支給日ではなく、支給決議日で年の帰属が決まるため、年末に決議した退職金は当年の退職所得として課税されます。税制改正の駆け込みなどで、年末支給を翌年支給に変更することは可能です。

Q12. 法人成りから年数の浅い会社でも退職金は?

法人成り後の在任年数が短くても退職金は支給可能です。ただし個人事業主時代の期間は原則役員在任年数に含められません。ただし法人成り時に個人事業の退職給与を遡って支給する方式を採用していれば、総合的な設計が可能です。税理士による初期設計が決め手になります。

まとめ|退職金節税は計算根拠と証憑整備で決まる

役員退職金は経営者が得られる最大の節税機会であり、退職所得控除+1/2課税により個人の実効税率を50%→18%以下に圧縮、さらに法人側で全額損金算入することで法人・個人トータル5,000万円規模の節税が実現します。

しかし功績倍率・計算根拠・証憑整備を誤ると、税務調査で過大退職金として否認され、数千万円の追徴課税リスクに直面します。令和元年の法人保険規制強化、令和4年の短期退職役員厳格化、令和6年の経営セーフティ共済改正など、近年の税制改正は退職金設計に大きく影響しており、最新の税務実務に基づく慎重な設計が求められます。

税理士による事前設計が成否を分けます。顧問先の退職タイミングの10年前から計画的に準備することで、法人・個人の両面で最大の節税効果を実現できます。

| 押さえるべきポイント | 内容 |

|---|---|

| 計算公式 | 最終報酬月額×在任年数×功績倍率(功績倍率法) |

| 功績倍率 | 社長3.0倍が事実上の上限(昭和55年東京高裁判決以来の相場) |

| 税制優遇 | 退職所得控除+1/2課税で実効税率18〜20% |

| 必須書類 | 8点セット(規程/議事録/計算根拠/類似法人調査/給与台帳等) |

| 否認回避 | 最終報酬の急増回避、類似法人調査、分掌変更時の実質退職要件 |

| 令和4年改正 | 短期退職役員(勤続5年以下)は300万円超部分1/2課税適用外 |

| 原資準備 | 法人保険・経営セーフティ共済・DB・DC・内部留保の組み合わせ |

| 事業承継連動 | 退職金と株式移転のセット設計が王道 |

当社では税理士向けに顧問先の退職金・事業承継設計を支援する実務ノウハウ・節税商品を提供しています。退職金原資の準備には、繰延型節税商品のラインナップを組み合わせることで効果が倍増します。長期平準定期保険・経営セーフティ共済・DB・DCなど、顧問先の規模と退職時期に応じた最適プランをご提案可能です。

また、税理士の皆様が顧問先に提案するための退職慰労金規程テンプレート・株主総会議事録サンプル・類似法人調査資料作成ツールも無料で提供しております。ぜひお気軽にお問い合わせください。

📌 関連情報:AI需要拡大とGPU実物資産という二軸で価値を生むスキーム設計の詳細はこちら。