小規模企業共済は年間最大84万円が全額所得控除になる個人事業主・中小企業役員の最強の所得控除制度です。課税所得1,800万円なら年間約36万円、20年継続すれば累計360万円以上の節税が可能で、出口では退職所得扱いとなる究極の税制優遇ツールです。

本記事では、税理士が顧問先(個人事業主・中小企業役員)に最適な掛金額を提案するための実務視点で、小規模企業共済の節税効果・経営セーフティ共済との使い分け・役員報酬設計の注意点・出口戦略まで徹底解説します。

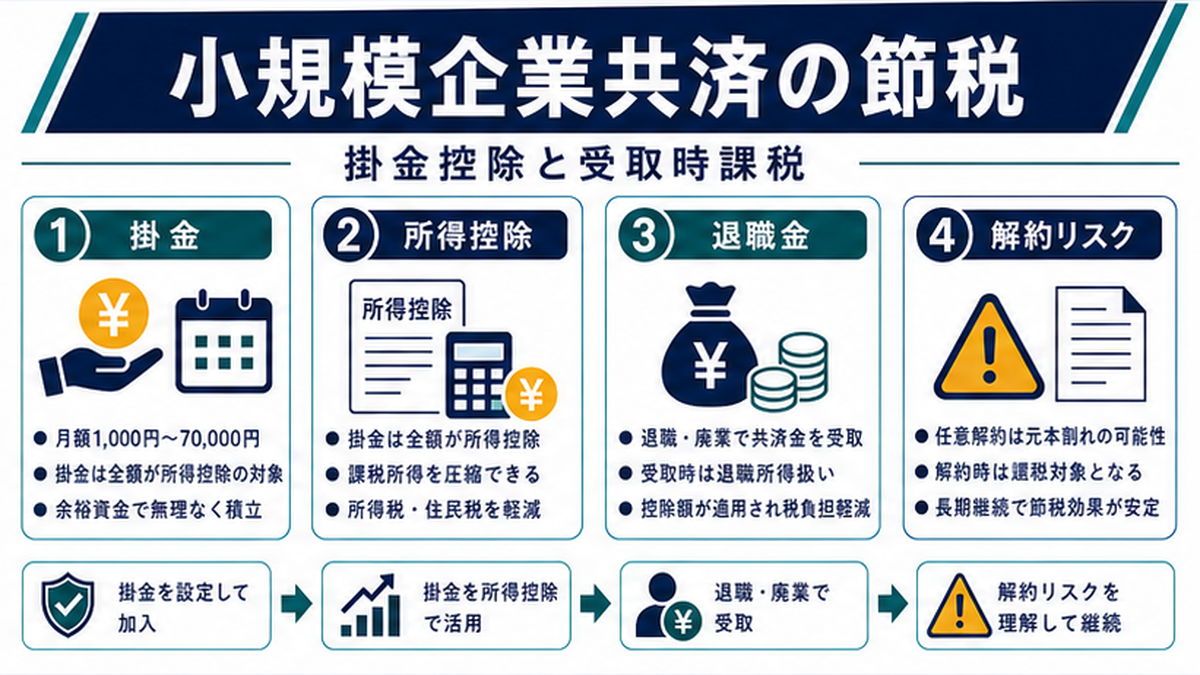

1. 小規模企業共済とは|基本の整理

1-1. 制度の概要と運営主体

小規模企業共済は、独立行政法人中小企業基盤整備機構が運営する、小規模企業の経営者・役員・個人事業主のための退職金積立制度です。昭和40年に創設され、2025年時点で加入者数は約170万人にのぼります。

1-2. 加入対象者

| 業種 | 従業員数 |

|---|---|

| 建設業・製造業・運輸業等 | 20人以下 |

| 商業・サービス業(旅館業除く) | 5人以下 |

| 旅館業・娯楽業 | 20人以下 |

| 弁護士・税理士等の士業法人 | 5人以下 |

| 農業組合・企業組合・協業組合の役員等 | 20人以下 |

1-3. 本来の目的と節税ツールとしての実態

本来は小規模事業者の引退後の生活資金確保が目的ですが、実務では「年間84万円を全額所得控除にできる所得控除制度」として、高所得の個人事業主・中小企業役員の定番節税策となっています。

2. 4つの節税メリット|全額所得控除+退職所得扱い

2-1. 4大メリット

| メリット | 内容 |

|---|---|

| ①全額所得控除 | 年間最大84万円が所得税・住民税から控除 |

| ②一括前納可 | 12月に翌年分一括払で最大84万円控除 |

| ③退職所得扱い | 廃業・退任時の解約で退職所得控除+1/2課税 |

| ④貸付制度 | 掛金の70〜90%を一般貸付で借入可 |

2-2. 経営セーフティ共済との役割比較

| 項目 | 小規模企業共済 | 経営セーフティ共済 |

|---|---|---|

| 税制優遇 | 個人所得控除 | 法人・個人経費 |

| 上限額 | 年84万円 | 年240万円 |

| 出口扱い | 退職所得 | 益金・事業所得 |

| 加入主体 | 個人(役員・個人事業主) | 法人・個人事業主 |

2-3. 両方加入が最適解

法人経営者・役員は両方併用すれば年間最大324万円(84万円+240万円)の節税枠を確保できます。税理士が顧問先に提案すべき黄金のセット設計です。

3. 年間84万円・月7万円上限の仕組み

3-1. 掛金の設定範囲

- 月額1,000円〜70,000円(500円単位で自由設定)

- 年間最大84万円(月額7万円×12)が全額所得控除

- 加入後も増額・減額は自由(所定要件あり)

3-2. 一括前納で節税効果を最大化

12月に翌年分を一括前納すれば、その年の所得控除が最大84万円まで拡大します。決算対策の駆け込み節税策として税理士が提案できる強力なカードです。ただし前納の翌年以降は月払いに戻るため、計画的な設定が必要です。

3-3. 加入月数に応じた返戻率

| 加入月数 | 任意解約返戻率 | 廃業・退任時返戻率 |

|---|---|---|

| 12ヶ月未満 | 0% | 0% |

| 12〜84ヶ月 | 80〜100%未満 | 100% |

| 84〜240ヶ月 | 100%未満(逓増) | 100%+運用益 |

| 240ヶ月以上 | 100% | 100%+運用益 |

4. 課税所得別の節税シミュレーション

4-1. 年間節税額シミュレーション

| 課税所得 | 税率(所得税+住民税) | 月7万円×12=84万円の年間節税額 |

|---|---|---|

| 400万円 | 30% | 約25.2万円 |

| 700万円 | 33% | 約27.7万円 |

| 900万円 | 33% | 約27.7万円 |

| 1,000万円 | 43% | 約36.1万円 |

| 1,800万円 | 50% | 約42.0万円 |

4-2. 20年継続の累計節税額

課税所得900万円で年間27.7万円の節税を20年継続すれば累計約554万円の節税効果。さらに退職所得として受け取れば出口でも税負担が最小化されます。

4-3. 顧問先への提案パターン

- 個人事業主(所得500万円)→月3万円で年11万円節税

- 法人役員(役員報酬1,200万円)→月7万円で年36万円節税

- 医師・士業(所得2,000万円)→月7万円で年42万円節税

5. 経営セーフティ共済との使い分け|個人 vs 法人

5-1. 二刀流で節税枠を最大化

税理士の提案力が問われるのは「顧問先の所得構造に応じて2つの共済をどう組み合わせるか」です。法人経営者が個人で小規模企業共済、法人で経営セーフティ共済に加入すれば、年間最大324万円の節税枠が使えます。

5-2. ケース別の推奨パターン

| 顧問先タイプ | 推奨パターン |

|---|---|

| 個人事業主(高所得) | 小規模企業共済のみ月7万円 |

| 小規模法人役員 | 両方満額(個人84万円+法人240万円) |

| 法人役員(低所得) | 経営セーフティ共済優先 |

| 赤字個人事業主 | 経営セーフティ共済のみ(所得控除不要) |

5-3. 出口設計の違い

小規模企業共済は退職所得扱いで1/2課税・退職所得控除あり。経営セーフティ共済は益金・事業所得扱いで通常課税。出口の税負担を考えると、小規模企業共済の方が総合税率が低く優位です。

6. デメリット・注意点|元本割れと社保料増のワナ

6-1. 5つの注意点

| 注意点 | 対策 |

|---|---|

| 20年未満の任意解約は元本割れ | 長期継続前提の資金計画 |

| 12ヶ月未満は返戻0円 | 短期ニーズには貸付制度活用 |

| 役員報酬増額で社保料アップ | 既存報酬内で掛金拠出 |

| 任意解約は一時所得・雑所得 | 廃業・退任に合わせて解約 |

| 掛金変更は所定要件あり | 事前に掛金額を慎重設計 |

6-2. 社会保険料アップの罠

月額100万円の役員報酬の法人経営者が役員報酬を月107万円に増額して月7万円の掛金を払うと、報酬増額分の社会保険料(労使合計約30%)が発生します。掛金7万円×12か月=84万円の節税効果(36万円)を、社保料増(7万円×30%×12か月=約25万円)が圧迫します。

したがって既存の役員報酬の範囲内で掛金を拠出するのが原則です。

6-3. 税務調査で問題になりやすいケース

- 所得控除の適用漏れ(確定申告書の記載忘れ)

- 前納控除の期間配分ミス

- 解約時の退職所得/一時所得の区分誤り

7. 加入手続きと税務処理|確定申告の記載方法

7-1. 加入手続きの流れ

- 加入資格の確認(業種・従業員数)

- 契約申込書・預金口座振替申出書の準備

- 事業を営んでいることの証明書類

- 中小機構または委託団体(商工会議所・金融機関)で申込

- 掛金の口座振替開始

- 確定申告時に掛金払込証明書を添付

7-2. 確定申告書の記載方法

| 書類 | 記載欄 |

|---|---|

| 確定申告書B(個人事業主) | 第一表「小規模企業共済等掛金控除」 |

| 給与所得者(役員) | 年末調整書類または確定申告書 |

| 添付書類 | 「掛金払込証明書」(10月頃郵送) |

7-3. 記載漏れによる適用漏れリスク

所得控除の適用には確定申告書への記載+払込証明書の添付が必須です。記載漏れに気づいた場合は、法定申告期限から5年以内に更正の請求で救済を受けられます。

8. 税理士からよくある質問(FAQ)

Q1. 配偶者や家族役員も加入できる?

共同経営者として事業に従事している配偶者・家族は、一定要件のもとで加入可能です。ただし単なる扶養や名義だけの役員は加入対象外です。税理士が事業実態を確認したうえで判断します。

Q2. 個人事業から法人成りした場合は?

法人成り後も、法人の役員として継続加入が可能です。個人事業廃業時に退職所得として受け取ることもできますが、多くは継続加入して法人役員退任時に受け取るのが有利です。

Q3. iDeCoとの併用はできる?

併用可能です。iDeCoは月額6.8万円(個人事業主)・2.3万円(企業年金なし会社員)が上限、小規模企業共済は7万円。両方併用すれば年間最大163.6万円の所得控除が可能です。

Q4. 掛金の途中減額はできる?

減額は可能ですが、所定要件があります(事業悪化等)。減額すると「減額部分は運用されない」扱いになり将来の受取額が減少するため、慎重な判断が必要です。

Q5. 災害時の特例はある?

災害等で事業困難になった場合、掛金の一時的な払込停止や、一般貸付の優遇利率適用など特例措置があります。税理士が顧問先の状況に応じてアドバイスします。

Q6. 運用利回りはどのくらい?

予定利率は年1.0%(2025年現在)です。節税効果と合わせた実質利回りは年10〜30%相当になるケースもあり、民間の運用商品と比較して圧倒的に有利です。

まとめ|小規模企業共済と経営セーフティ共済の二刀流が最強

小規模企業共済は年間最大84万円が全額所得控除となる個人所得控除の最強ツールです。経営セーフティ共済との併用で年間324万円の節税枠を確保できるため、税理士が顧問先に提案すべき黄金のセット戦略です。

| 押さえるべきポイント | 内容 |

|---|---|

| 掛金 | 月1,000〜70,000円、年間最大84万円 |

| 税制優遇 | 全額所得控除+出口は退職所得 |

| 返戻率 | 20年以上で100%、廃業・退任時は100%+運用益 |

| セット設計 | 経営セーフティ共済(法人)と併用で年324万円枠 |

| 注意点 | 役員報酬増額は社保料増に注意 |

当社では税理士向けに顧問先の節税提案を強化する実務ノウハウ・節税商品を提供しています。小規模企業共済で対応できない大型繰延節税案件には、繰延型節税商品のラインナップもご検討ください。

📌 関連情報:税務専門家が監修したGPU節税スキームの安全性と運用詳細はこちらでご覧いただけます。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。