「決算まであと1ヶ月。このままだと今期は利益が出すぎて税金が大変なことに…」——多くの経営者・税理士が決算期に抱える悩みです。

決算直前でも間に合う節税対策は存在しますが、「残された時間」によって取れる選択肢が大きく変わります。3ヶ月前なら設備投資型、1ヶ月前なら決算賞与・共済、2週間前なら在庫処分・未払計上、と時期別に最適解が異なるのです。

本記事では、決算3ヶ月前→1ヶ月前→2週間前→決算日当日の4段階タイムラインで、決算直前に実行できる節税対策を網羅的に解説します。具体的な金額シミュレーション、否認回避のチェックリスト、そのまま使えるタスクリストまで、税理士が顧問先対応で活用できる実践ガイドです。

決算直前の節税|「残された時間」で戦略が変わる

決算直前の節税で最も重要なのは、「残された日数」に応じた最適解を選ぶことです。闇雲に対策を並べても、時間的制約で実行できないケースが多発します。

4段階タイムライン|時期別の節税選択肢

| 時期 | 取れる選択肢 | 効果の大きさ | 難易度 |

|---|---|---|---|

| 3ヶ月前 | 設備投資(即時償却)・経営力向上計画の認定・役員報酬の期中改定検討 | 最大(1,000万円超も可) | 中 |

| 1ヶ月前 | 決算賞与・経営セーフティ共済前納・少額減価償却資産・短期前払費用 | 大(数百万円) | 中 |

| 2週間前 | 不良在庫処分・固定資産除却・未払費用計上・売掛金貸倒処理 | 中 | 低 |

| 決算日当日 | 書類の最終整備・計上漏れチェック・処分証明書の収集 | 小(完成度UP) | 低 |

「お金が出る節税」と「お金が出ない節税」を区別する

決算直前の節税を選ぶ際、キャッシュアウトの有無は最重要の判断軸です。資金繰りが厳しい中で無理に節税すると、かえって会社の体力を削ることになります。

- お金が出ない節税:未払費用計上、不良在庫処分、固定資産除却、貸倒処理

- お金が出る節税:決算賞与、共済前納、少額資産購入、短期前払費用

まずはお金が出ない節税を徹底的に洗い出してから、お金が出る節税を検討する——これが決算直前節税の鉄則です。

【決算3ヶ月前】設備投資型で大型の利益圧縮

決算まで3ヶ月あれば、中小企業経営強化税制による即時償却が選択肢に入ります。経営力向上計画の認定に通常2〜3ヶ月かかるため、3ヶ月前が実質的なリミットです。

中小企業経営強化税制|取得価額の全額を即時償却

対象設備を取得し経営力向上計画の認定を受ければ、取得価額の100%を即時償却できます。1,000万円のGPUサーバーなら、そのまま1,000万円の損金 → 約330万円の法人税圧縮です。

▶ GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

中小企業投資促進税制|30%特別償却 or 7%税額控除

機械装置(160万円以上)・器具備品(120万円以上)等を取得した場合、通常の減価償却に加えて30%の特別償却または7%の税額控除が選択できます。事前の認定申請が不要なため、3ヶ月前でも間に合う点がメリットです。

役員報酬の期中改定|限定的だが検討価値あり

原則として役員報酬の変更は期首3ヶ月以内ですが、臨時改定事由(役員の職制変更、業績悪化等)があれば期中改定が可能です。3ヶ月前時点でこの事由に該当すれば、報酬減額による節税が可能なケースもあります。

【決算1ヶ月前】決算賞与・共済・前払費用で数百万円節税

決算1ヶ月前は最も対策の選択肢が多い時期です。この段階でどれだけ多様な手を打てるかが節税の成否を分けます。

決算賞与|通知+1ヶ月以内支給で全額損金

期末までに支給額を各従業員に個別通知し、翌日から1ヶ月以内に実際に支給すれば、未払計上でも当期の損金に算入できます。

シミュレーション:従業員10名×各30万円の決算賞与 → 300万円の損金 → 約100万円の法人税圧縮

経営セーフティ共済|最大240万円を前納で一括損金

未加入の法人は即加入し、最大12ヶ月分の掛金(月20万円×12ヶ月=240万円)を前納することで、240万円全額を当期の損金にできます。約80万円の法人税圧縮です。ただし2024年10月改正により解約後2年間は再加入時も損金不算入になっているため、過去の解約履歴を要確認。

少額減価償却資産|30万円未満を年300万円まで一括経費化

中小企業は、30万円未満の資産を全額損金算入できます(年間300万円まで)。パソコン・ソフトウェア・オフィス家具などをまとめて購入し、最大300万円の損金 → 約100万円の法人税圧縮が可能です。

短期前払費用|年払いに切り替えて当期損金化

家賃・保険料・サブスクリプションなどを年払い契約に切り替え、支払い時に全額損金として処理します。ただし翌期以降も継続して年払いにする必要があるため、一時的な節税テクニックとしては使えません。

【決算2週間前】お金が出ない節税で最後の利益圧縮

決算2週間前になると、新規の支出を伴う対策はリスクが高まります。ここからは「お金が出ない節税」に特化します。

不良在庫の廃棄・評価損計上

売れ残った商品・不良品・旧モデルを期末までに廃棄すれば、帳簿価額を全額損失として計上できます。廃棄処分証明書や写真記録を必ず保管してください。

評価損の計上は、破損・陳腐化等の事実が必要です(法人税基本通達9-1-4)。単に売れ残っただけでは評価損は認められません。

固定資産の除却|未使用資産を帳簿から除去

使用していない機械・器具備品・ソフトウェア等を除却処理し、未償却残高を除却損として計上します。物理的に廃棄していなくても、「有姿除却」として使用を停止した事実があれば認められるケースがあります。

未払費用・未払金の漏れなく計上

期末時点で発生しているが未払いの費用を計上します。典型例:

- 社会保険料の会社負担分(当月分を翌月支払)

- 決算月の水道光熱費・通信費

- 固定資産税の未払分

- 従業員の未払賞与・残業代

- 役員報酬の未払計上

売掛金の貸倒処理|回収不能分を損金化

法的整理・債務者の死亡・長期滞留(1年以上)などの要件を満たす売掛金を貸倒損失として計上します。法的整理の場合は全額、実質的に回収不能な場合も要件を満たせば損金算入できます。

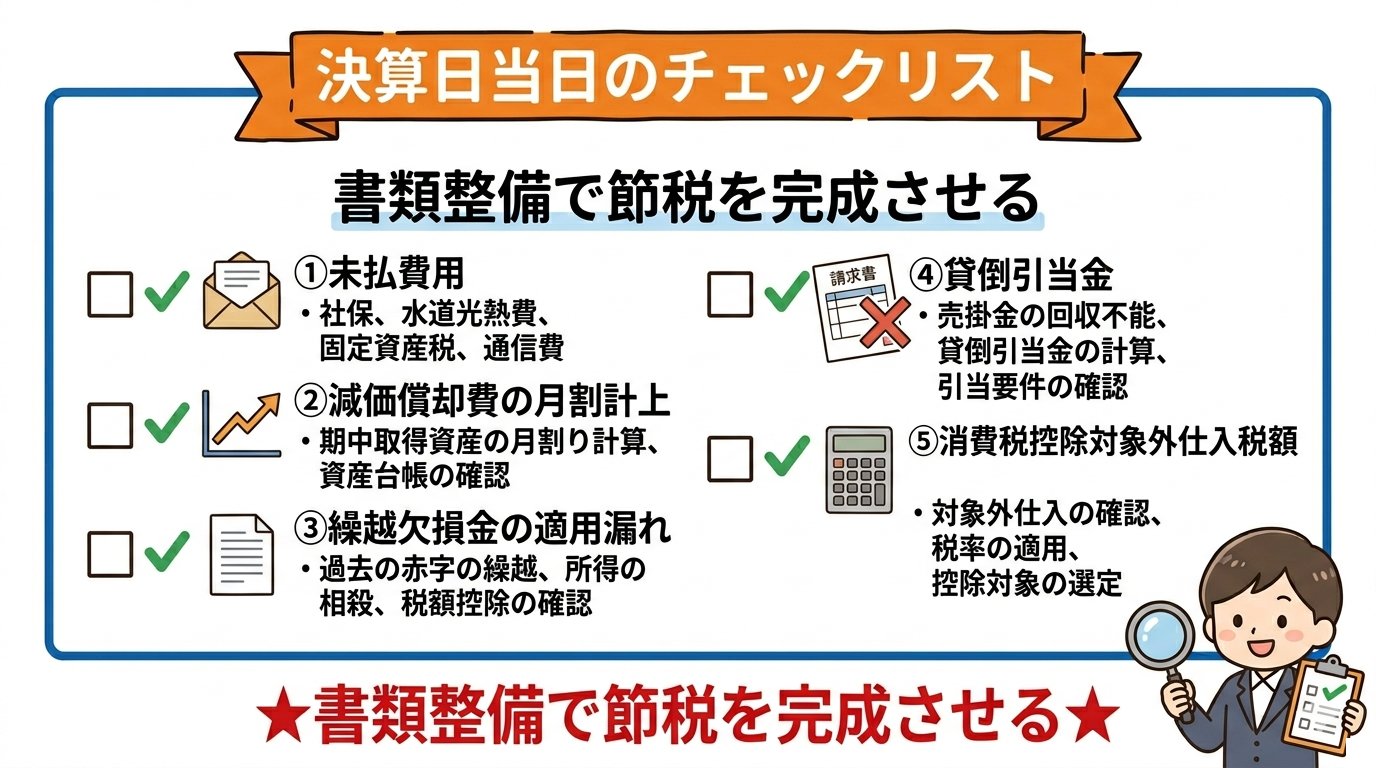

【決算日当日】書類整備と計上漏れチェック

決算日当日は新規の大型節税は困難ですが、書類の最終整備と計上漏れチェックで節税の完成度を上げる重要な日です。

決算日までに揃えるべき書類チェックリスト

| 対策 | 必要書類 | 確認事項 |

|---|---|---|

| 決算賞与 | 通知書(従業員全員分)・支給予定表・議事録 | 通知日が決算日以前か |

| 不良在庫処分 | 廃棄処分証明書・写真記録・産廃業者の領収書 | 処分日が決算日以前か |

| 固定資産除却 | 除却議事録・廃棄証明書・写真 | 除却事実の明確性 |

| 経営セーフティ共済前納 | 加入申込書・前納申出書 | 口座振替日の確認 |

| 少額減価償却資産 | 領収書・納品書・資産台帳 | 事業供用日が決算日以前か |

計上漏れチェック|5つの必須確認事項

- 未払費用の全項目確認:社会保険料・水道光熱費・固定資産税・通信費

- 減価償却費:新規取得資産の月割計上が正しいか

- 繰越欠損金:過去の欠損金の適用漏れがないか

- 貸倒引当金:計上可能額まで積んでいるか

- 消費税:控除対象外仕入税額の計上漏れ

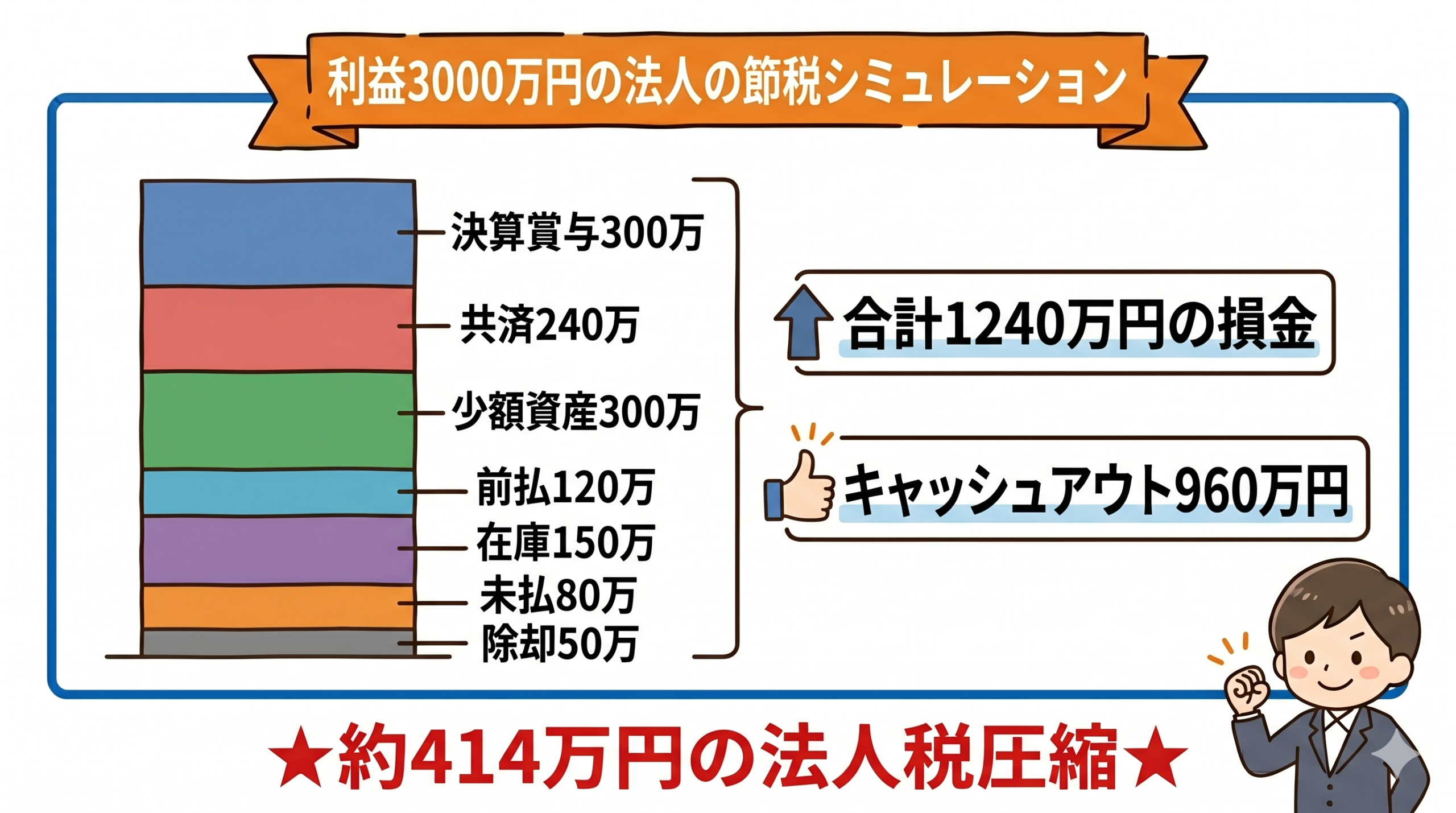

決算直前節税の金額シミュレーション|利益3,000万円のケース

年商1億円・利益3,000万円の法人が、決算1ヶ月前から実行可能な対策をフル活用した場合のシミュレーションです。

| 対策 | 損金計上額 | キャッシュアウト | 法人税圧縮額 |

|---|---|---|---|

| 決算賞与(従業員10名×30万円) | 300万円 | 300万円 | 約100万円 |

| 経営セーフティ共済前納 | 240万円 | 240万円 | 約80万円 |

| 少額減価償却資産(年300万円枠) | 300万円 | 300万円 | 約100万円 |

| 短期前払費用(年払い家賃) | 120万円 | 120万円 | 約40万円 |

| 不良在庫処分 | 150万円 | なし | 約50万円 |

| 未払費用の適正計上 | 80万円 | なし | 約27万円 |

| 固定資産除却 | 50万円 | なし | 約17万円 |

| 合計 | 1,240万円 | 960万円 | 約414万円 |

決算1ヶ月前からの対策だけで、約414万円の法人税圧縮が現実的に可能です。さらに3ヶ月前からGPUサーバー投資など設備投資型を組み合わせれば、1,000万円超の節税も視野に入ります。

決算直前節税で税務調査に否認されないための5原則

決算直前の節税は「駆け込み」という特性上、税務調査で重点的にチェックされます。否認されないための5原則を押さえましょう。

原則①:形式要件を100%満たす

決算賞与なら「通知日が決算日以前」「支給日が決算日翌日から1ヶ月以内」「全員通知」——これらは一つでも欠ければ即否認です。条文と通達を確認し、要件を一つ残らずクリアしてください。

原則②:実態の裏付けを書面で残す

廃棄処分の場合は処分証明書・写真・産廃業者の領収書、除却の場合は議事録と廃棄証明書を必ず保管します。「実際にやった証拠」が書類で残っているかが勝負の分かれ目です。

原則③:金額の合理性を説明できる

決算賞与の金額、短期前払費用の契約額などは、過去の実績や同業他社基準と比較して妥当であることを説明できる資料を用意します。

原則④:事業目的を明確にする

駆け込みで購入した備品・発注した広告費などは、「なぜ期末に必要だったのか」の事業上の合理性を議事録や稟議書に残します。「節税のため」は通用しません。

原則⑤:過度な利益圧縮を避ける

利益を限界までゼロに近づける節税は「不自然な決算」として調査対象になります。金融機関の評価も下がるため、適正な利益を残しつつ計画的に節税する姿勢が重要です。

▶ 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

決算直前の節税ロードマップ|税理士が顧問先と進めるべき手順

税理士が顧問先に決算直前節税を提案する際の、実務で使える5ステップロードマップを提示します。

Step 1:利益見通しの確定(3ヶ月前)

8〜9ヶ月分の試算表を基に、残り3ヶ月の見込み数字を加算して税引前利益の着地点を算出します。ここで「対策なし」の税額も計算し、顧問先に共有します。

Step 2:対策候補のリストアップ(2〜3ヶ月前)

本記事の時期別チェックリストを基に、顧問先の業種・資金繰り・過去の対策状況を踏まえて実行可能な候補を絞り込みます。

Step 3:対策の優先順位付け(1〜2ヶ月前)

節税効果・キャッシュアウト・否認リスクの3軸で優先順位を付けます。キャッシュアウトなしの対策から順に、必要に応じて有償対策を追加します。

Step 4:実行と書類整備(決算1ヶ月前〜当日)

対策を実行しながら、全ての証憑を書面で残すことを顧問先に徹底してもらいます。税理士は形式要件の確認と書類チェックを並行して進めます。

Step 5:決算報告と翌期プランニング(決算後)

決算書確定後、翌期に向けた節税プランを期首から組むことが最も大きな節税につながります。決算直前の駆け込みより、期首からの計画が2〜3倍効果的です。

▶ 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別おすすめロードマップ

よくある質問(FAQ)

Q1. 決算直前でもできる節税対策はありますか?

はい、決算1ヶ月前でも間に合う対策は多数あります。①決算賞与、②未払費用計上、③不良在庫廃棄、④少額減価償却資産購入、⑤短期前払費用、⑥経営セーフティ共済前納、⑦固定資産除却の7つで数百万円単位の節税が可能です。

Q2. 決算日当日でもできる節税はありますか?

限定的ですが、①不良在庫の廃棄処分、②未使用固定資産の除却、③未払費用の計上漏れチェック、④決算賞与の通知、が該当します。書類整備が追いつかないリスクがあるため、最低2週間前からの着手を推奨します。

Q3. キャッシュアウトなしでできる決算直前の節税は?

未払費用計上、不良在庫処分、固定資産除却、売掛金貸倒処理、減価償却費の計上漏れ確認、繰越欠損金の適用の6つは帳簿処理のみで利益を圧縮できます。

Q4. 決算直前の節税で税務調査に否認されやすいのは?

①実態のない決算賞与、②水増しした在庫処分、③不相当に高額な短期前払費用、④事業関連性のない消耗品購入、が否認されやすい典型例です。通知書・稟議書・廃棄証明書・議事録を必ず書面で残しましょう。

Q5. 節税効果が最も大きいのはどれですか?

①経営セーフティ共済前納(最大240万円)、②決算賞与(数百万円可)、③少額減価償却資産(年300万円まで)の3つが最大効果です。利益3,000万円の法人でこの3つを組み合わせれば、約270万円の法人税圧縮が可能です。

Q6. 決算直前の節税はいつから準備すべきですか?

理想は期首から。遅くとも決算3ヶ月前には利益見通しを立てて対策を決定すべきです。3ヶ月前なら設備投資、1ヶ月前なら賞与・共済、2週間前なら在庫処分、決算日当日なら書類整備、という時期別ロードマップが現実的です。

まとめ|決算直前の節税は「タイムラインで戦略を変える」

本記事では、決算直前の節税を3ヶ月前→1ヶ月前→2週間前→決算日当日の4段階タイムラインで解説しました。

| 時期 | 代表的な対策 | 期待効果 |

|---|---|---|

| 3ヶ月前 | 経営強化税制・投資促進税制・役員報酬期中改定 | 1,000万円超の利益圧縮も可 |

| 1ヶ月前 | 決算賞与・共済前納・少額資産・短期前払費用 | 約400万円の税額圧縮 |

| 2週間前 | 不良在庫処分・固定資産除却・未払計上・貸倒処理 | 約100〜200万円の圧縮 |

| 決算日当日 | 書類整備・計上漏れチェック | 完成度向上+否認防止 |

決算直前節税の成否は「時間の使い方」と「書類の完成度」で決まる——これが鉄則です。焦って駆け込みで実行するより、残された時間で最大限できる対策を選び、形式要件と実態の裏付けを整えることが、否認リスクを防ぎつつ最大効果を出すコツです。

関連記事

- 法人の節税方法20選を徹底比較|永久型・繰延型の違いと利益規模別おすすめロードマップ

- 年商1億円の法人が実践すべき節税対策15選|税額シミュレーション・業種別戦略・年間スケジュール

- 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

- GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

- 旅費規程で節税する方法とは?日当の相場・作成手順・税務調査対策を徹底解説

- 黒字決算の中小企業が押さえるべき節税の考え方|決算前の確認ポイントとチェックリスト

決算直前に慌てて対策するより、期首から計画的に節税設計をする方が効果は数倍大きくなります。自社の決算シミュレーションと最適な節税プランを策定するには、専門家のサポートをご活用ください。

📌 関連情報:実効税率に応じた具体的な節税額シミュレーションは専用ページでご確認いただけます。