「法人の節税対策はたくさんあるけれど、結局どれが一番効果的なのか?」「うちの会社に合った節税方法はどれだろう」——このような悩みを抱える経営者・税理士は少なくありません。

法人の節税方法は20種類以上ありますが、効果の大きさ・キャッシュアウトの有無・否認リスク・実行タイミングは手法によって大きく異なります。闇雲に節税対策を行うのではなく、自社の利益状況・資金繰り・業種に合った方法を選ぶことが重要です。

本記事では、法人の代表的な節税方法20選を「永久型」と「繰延型」に分類し、5つの評価軸で徹底比較します。一覧比較表、利益規模別おすすめ、決算時期別の実行スケジュールまで、税理士が顧問先に提案する際にそのまま使える実践的なガイドです。

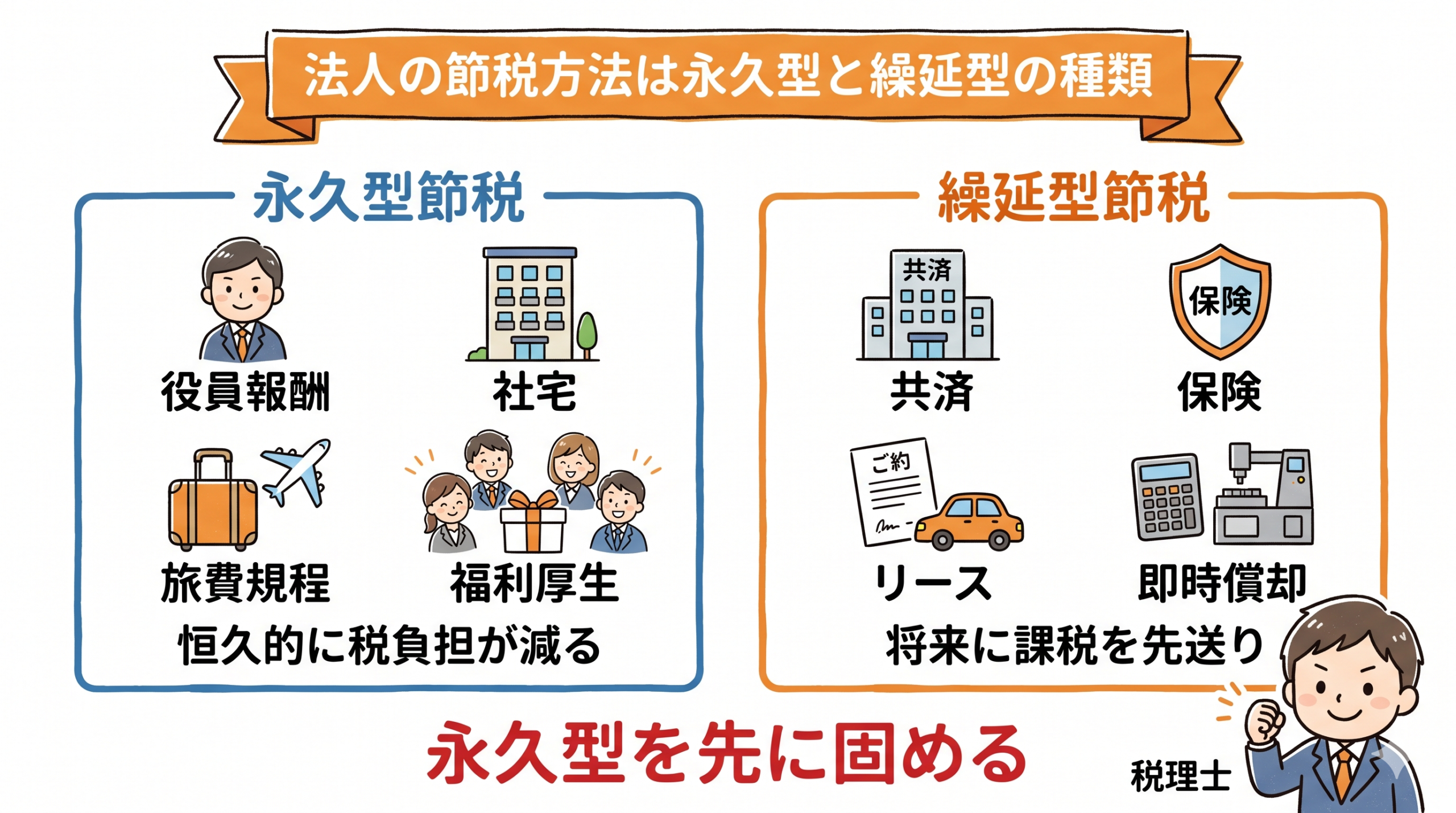

法人の節税方法は「永久型」と「繰延型」の2種類に分かれる

節税方法を選ぶ前に、まず「永久型」と「繰延型」の違いを理解しましょう。この分類を知らずに節税すると、将来大きな税負担が待ち受けることになります。

永久型節税とは|税負担そのものを恒久的に減らす

永久型節税は、課税所得を構造的に減らし、税負担を永久に削減する方法です。将来的に課税が戻ってくることはありません。

代表例:役員報酬の最適化、社宅制度、旅費規程・日当、福利厚生費の拡充、企業版ふるさと納税

繰延型節税とは|税金の支払いを先送りする

繰延型節税は、当期の損金を増やして課税所得を圧縮するが、将来的に同額の益金が発生する方法です。税金をゼロにするのではなく「いつ払うか」をコントロールします。

代表例:経営セーフティ共済、法人保険、オペレーティングリース、即時償却

| 比較項目 | 永久型節税 | 繰延型節税 |

|---|---|---|

| 効果の持続性 | 恒久的に税負担が減少 | 将来の課税が先送りされるだけ |

| 出口戦略の必要性 | 不要 | 必須(出口がないと一括課税) |

| 代表的な手法 | 役員報酬・社宅・旅費規程 | 共済・保険・リース・即時償却 |

| リスク | 低い | 出口戦略の失敗リスクあり |

| 優先度 | 最優先で実行すべき | 永久型を実行した上で追加 |

鉄則:まず永久型で土台を固め、利益が大きい年に繰延型を追加する——これが法人節税の基本戦略です。

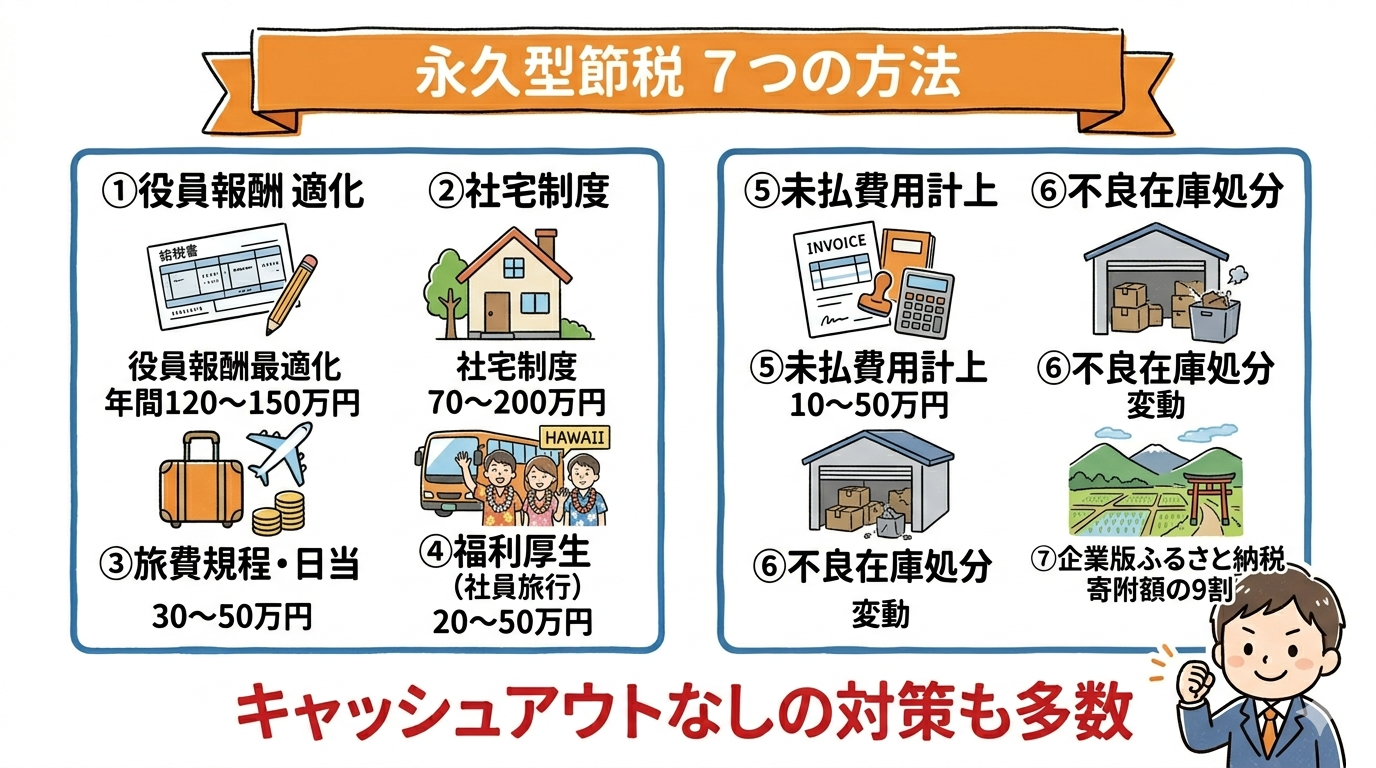

【永久型】経費最適化で恒久的に税負担を減らす7つの方法

永久型節税はリスクが低く効果が長期間持続するため、すべての法人が最優先で取り組むべき対策です。

①役員報酬の最適化|法人税と所得税のバランスで年間120〜150万円節税

法人税率と個人の所得税率のバランスを調整し、法人・個人の合計税負担を最小化します。年商1億円・利益3,000万円の法人では、役員報酬800万〜1,200万円が最適ゾーンです。

②社宅制度の導入|年間70〜200万円の経費計上+個人の手取り増加

法人名義で賃貸契約し、役員は賃貸料相当額(家賃の10〜20%程度)のみ負担します。差額は所得税も社会保険料もかからない実質的な非課税給与となります。

③旅費規程・出張日当|年間30〜50万円の非課税収入

旅費規程を整備して出張日当を支給します。法人は損金計上でき、受け取る役員・従業員は非課税という二重メリットがあります。

▶ 旅費規程で節税する方法とは?日当の相場・作成手順・税務調査対策を徹底解説

④福利厚生費の拡充|社員旅行・健康診断・慶弔見舞金

社員旅行(1人10万円程度まで)、定期健康診断、慶弔見舞金などは全額を福利厚生費として損金算入できます。従業員のモチベーション向上にもつながる一石二鳥の対策です。

⑤未払費用・未払金の漏れなく計上

決算日時点で発生しているが未払いの費用を正しく計上します。社会保険料の会社負担分、決算月の水道光熱費、固定資産税の未払分などが典型です。キャッシュアウトなしで損金を増やせます。

⑥不良在庫の処分・評価損計上

売れる見込みのない在庫を廃棄・処分し、損失として計上します。「捨てるのがもったいない」と放置している不良在庫は、帳簿上の利益を不必要に膨らませているだけです。

⑦企業版ふるさと納税|最大約9割の税額軽減

地方公共団体への寄附金について、法人税・住民税・事業税を合わせて最大約9割が軽減されます。実質的な負担は寄附額の約1割で、地域貢献と節税を両立できます。

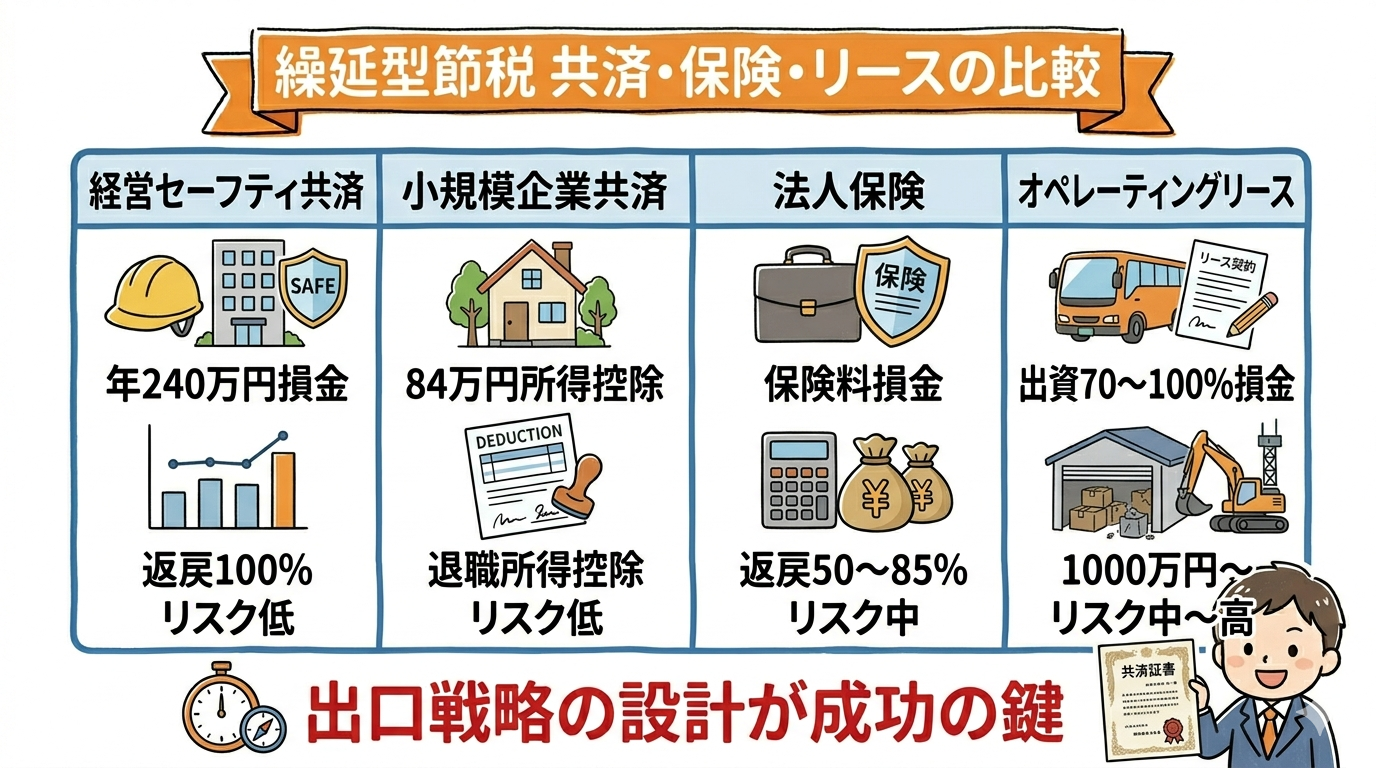

【繰延型①】共済・保険・リースで利益を繰り延べる方法

繰延型節税は「当期の利益を圧縮し、将来に課税を先送りする」方法です。出口戦略(解約・満期のタイミング)を事前に設計することが成功の鍵です。

⑧経営セーフティ共済|年間最大240万円を損金算入

月額最大20万円(年間240万円)を掛け、全額が損金になります。40ヶ月以上で全額返戻。ただし2024年10月改正で解約後2年間は再加入しても損金不算入になりました。

⑨小規模企業共済|経営者個人の所得控除で年間約25万円節税

法人ではなく経営者個人の所得控除制度です。月額最大7万円(年間84万円)の全額が所得控除となり、退職時には退職所得控除が適用されます。

⑩法人保険|損金算入率と解約返戻率のバランスで選ぶ

2019年の通達改正後、法人保険の損金算入率は最高解約返戻率に応じて制限されています。「損金算入率が高い=解約返戻率が低い」のトレードオフがあるため、目的を明確にして選ぶ必要があります。

⑪オペレーティングリース|出資額の70〜100%を初年度損金算入

航空機・コンテナ等への匿名組合出資で、出資額の70〜100%を初年度に損金算入できます。リース期間終了後に分配金が返ってくるため、利益の繰延効果があります。最低出資額は1,000万円〜で、利益3,000万円以上の法人向けです。

| 手法 | 年間損金額 | 返戻率 | 出口リスク | おすすめ利益規模 |

|---|---|---|---|---|

| 経営セーフティ共済 | 最大240万円 | 100%(40ヶ月後) | 低 | 全法人 |

| 小規模企業共済 | 84万円(個人控除) | 100%超(退職所得控除) | 低 | 全経営者 |

| 法人保険 | 商品による | 50〜85% | 中 | 1,000万円〜 |

| オペレーティングリース | 出資額の70〜100% | 100%前後 | 中〜高 | 3,000万円〜 |

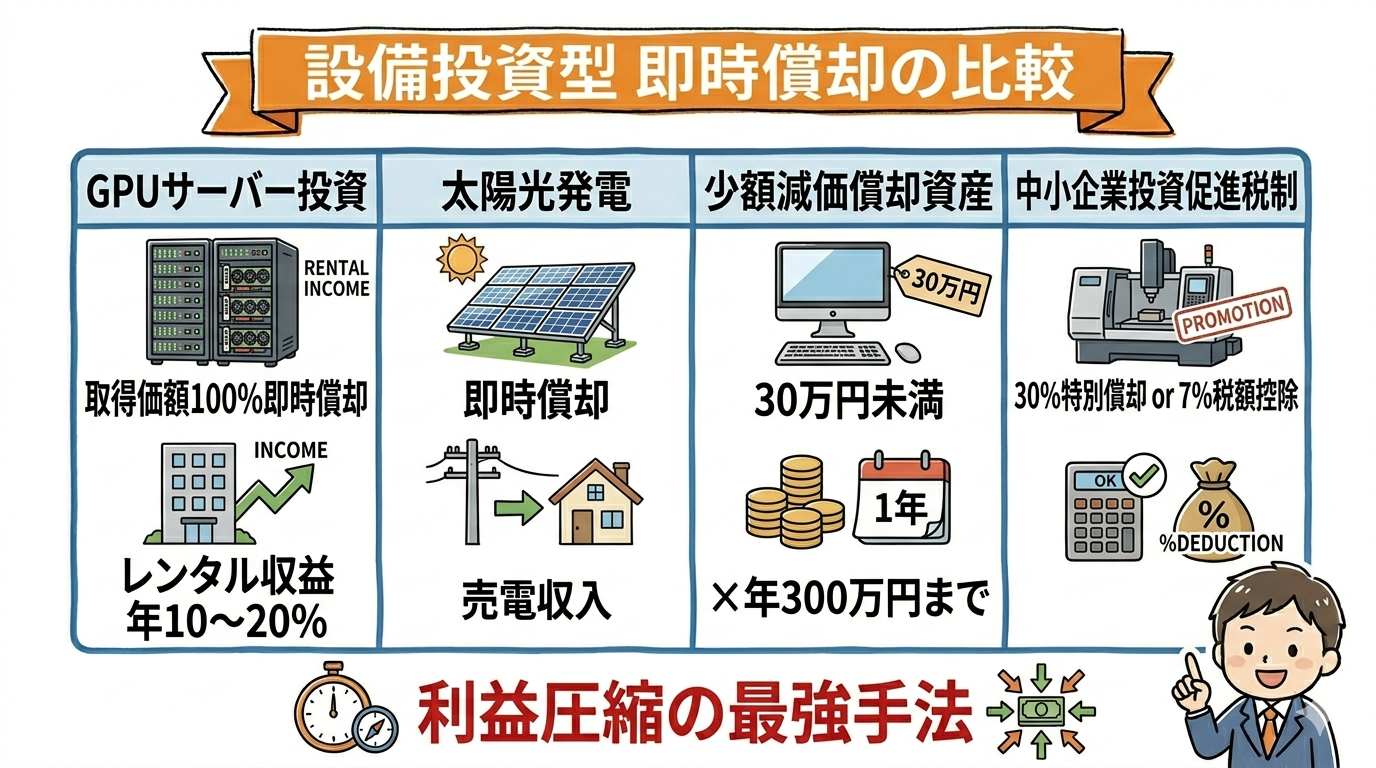

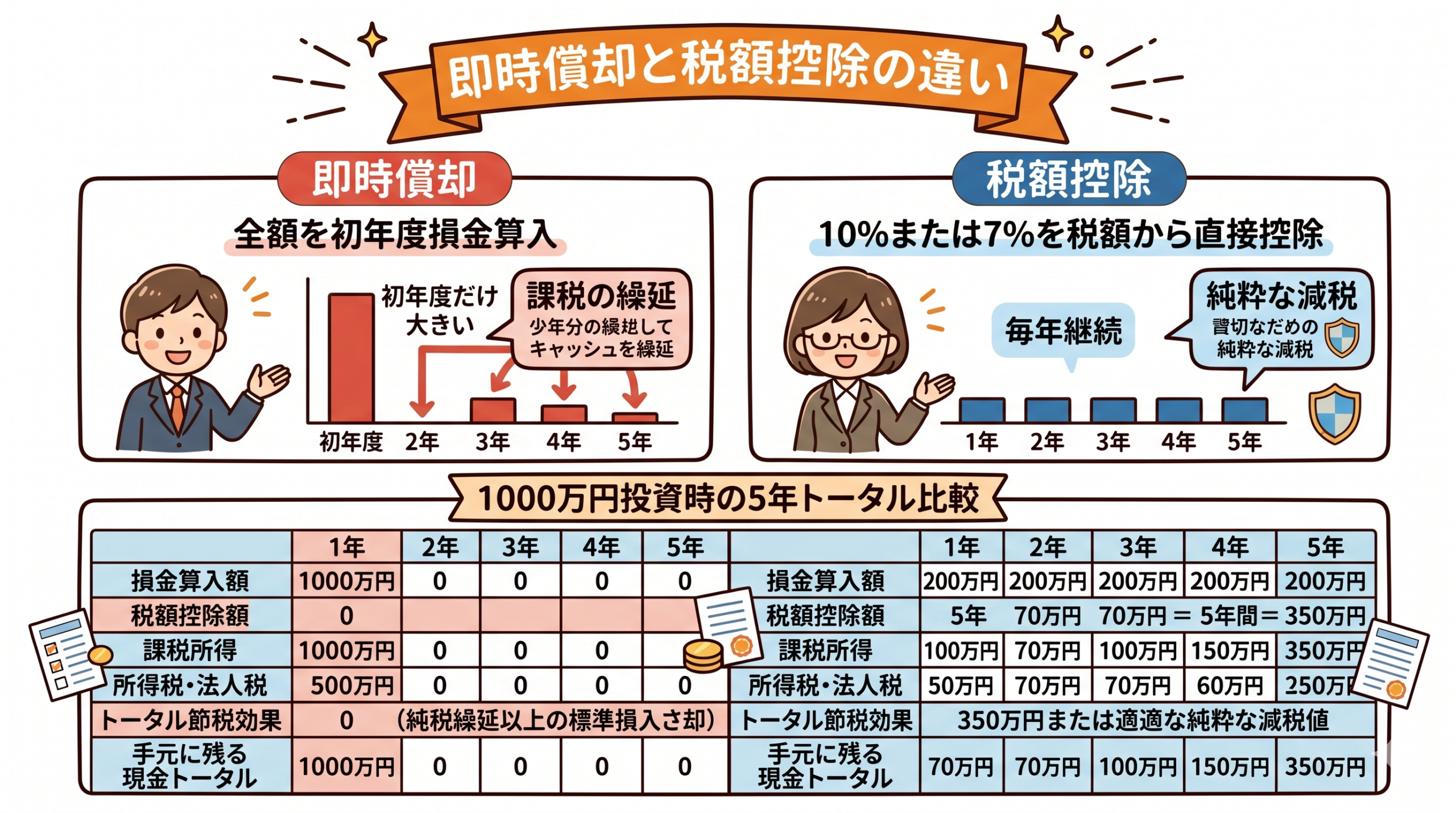

【繰延型②】設備投資型の即時償却で大型の利益を圧縮

当期に大きな利益が出た場合、設備投資+即時償却が最も効果の大きい繰延型節税です。中小企業経営強化税制を活用すれば、取得価額の全額を当期の損金に算入できます。

⑫GPUサーバー投資|即時償却+レンタル収益で「節税+収益」の両立

AI需要の急増に伴い注目されるGPUサーバー投資。中小企業経営強化税制(A類型)の適用で全額即時償却が可能です。さらにレンタル収益(年利10〜20%)も期待でき、単なる繰延ではなく投資リターンを伴う節税である点が最大の特徴です。

▶ GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

⑬太陽光発電設備|即時償却+売電収入

太陽光発電設備も中小企業経営強化税制の対象です。初年度に即時償却が可能で、その後は売電収入を得ながら投資回収します。

⑭少額減価償却資産の特例|30万円未満を年間300万円まで即時経費化

中小企業は、取得価額30万円未満の資産を全額損金算入できます。パソコン、ソフトウェア、オフィス家具など、年間合計300万円まで適用可能です。

⑮中小企業投資促進税制|30%特別償却 or 7%税額控除

機械装置(160万円以上)、器具備品(120万円以上)について、通常の減価償却に加えて30%の特別償却または7%の税額控除が受けられます。

| 手法 | 償却方法 | 投資額目安 | 追加収益 | おすすめ利益規模 |

|---|---|---|---|---|

| GPUサーバー投資 | 即時償却100% | 500万〜3,000万円 | 年利10〜20% | 1,000万円〜 |

| 太陽光発電 | 即時償却100% | 1,000万〜5,000万円 | 売電収入 | 2,000万円〜 |

| 少額減価償却資産 | 全額即時経費化 | 30万円未満/件 | なし | 全法人 |

| 中小企業投資促進税制 | 30%特別償却 | 120万〜160万円以上 | なし | 全中小企業 |

【決算対策型】決算直前でも間に合う5つの節税方法

「今期の利益が想定以上に出た…」という場合でも、決算前に実行できる対策があります。

⑯決算賞与の支給|従業員への還元で全額損金算入

決算日までに支給額を各従業員に個別通知し、決算日翌日から1ヶ月以内に支給すれば当期の損金に算入できます。従業員10名に各30万円で300万円の損金 → 約100万円の法人税圧縮です。

⑰経営セーフティ共済の前納

未加入なら即加入し、翌年度分の掛金を前納することで最大240万円を当期の損金にできます。

⑱短期前払費用の活用

家賃や保険料などの年払い契約にすると、支払った期の損金にできます。ただし翌期以降も継続して年払いする必要があるため、一時的な節税テクニックではなく恒常的な処理として計画しましょう。

⑲不良債権の貸倒処理

回収不能な売掛金・貸付金を貸倒損失として計上します。法的整理の場合は全額、実質的に回収不能な場合も要件を満たせば損金算入可能です。

⑳決算期の変更

利益が集中する月を避けて決算月を変更し、節税対策の準備期間を確保する方法です。株主総会の特別決議が必要ですが、税務上の届出のみで登記変更は不要です。

【一覧比較表】法人の節税20選を5つの評価軸で徹底比較

ここまで紹介した20の節税方法を、5つの評価軸で一覧比較します。自社の状況に合った対策を選ぶ際の判断材料としてご活用ください。

| No. | 手法 | 分類 | 年間効果 | キャッシュアウト | 否認リスク | 難易度 | タイミング |

|---|---|---|---|---|---|---|---|

| ① | 役員報酬の最適化 | 永久 | 120〜150万 | なし(配分変更) | 低 | 低 | 期首3ヶ月以内 |

| ② | 社宅制度 | 永久 | 70〜200万 | 家賃差額 | 低 | 低 | 随時 |

| ③ | 旅費規程・日当 | 永久 | 30〜50万 | 日当分 | 中 | 低 | 随時 |

| ④ | 福利厚生費の拡充 | 永久 | 20〜50万 | あり | 低 | 低 | 随時 |

| ⑤ | 未払費用の計上 | 永久 | 10〜50万 | なし | 低 | 低 | 決算時 |

| ⑥ | 不良在庫の処分 | 永久 | 変動 | なし | 低 | 低 | 決算前 |

| ⑦ | 企業版ふるさと納税 | 永久 | 寄附額の約9割 | 寄附額 | 低 | 中 | 随時 |

| ⑧ | 経営セーフティ共済 | 繰延 | 最大80万 | 掛金 | 低 | 低 | 随時 |

| ⑨ | 小規模企業共済 | 繰延 | 約25万(個人) | 掛金 | 低 | 低 | 随時 |

| ⑩ | 法人保険 | 繰延 | 商品による | 保険料 | 低 | 中 | 随時 |

| ⑪ | オペレーティングリース | 繰延 | 出資額70〜100% | 出資額 | 中 | 高 | 期中 |

| ⑫ | GPUサーバー投資 | 繰延 | 330万〜1,000万 | 投資額 | 中 | 中 | 期中(認定2〜3ヶ月) |

| ⑬ | 太陽光発電 | 繰延 | 100万〜500万 | 投資額 | 中 | 中〜高 | 期中 |

| ⑭ | 少額減価償却資産 | 繰延 | 最大100万 | 購入額 | 低 | 低 | 決算前可 |

| ⑮ | 中小企業投資促進税制 | 繰延 | 50〜300万 | 投資額 | 低 | 中 | 期中 |

| ⑯ | 決算賞与 | 繰延 | 50〜300万 | 賞与額 | 低 | 低 | 決算前1ヶ月可 |

| ⑰ | 共済の前納 | 繰延 | 最大80万 | 掛金 | 低 | 低 | 決算前可 |

| ⑱ | 短期前払費用 | 繰延 | 変動 | 年払い額 | 低 | 低 | 決算前可 |

| ⑲ | 貸倒処理 | 永久 | 変動 | なし | 中 | 中 | 決算時 |

| ⑳ | 決算期の変更 | 永久 | 間接効果 | なし | 低 | 中 | 随時 |

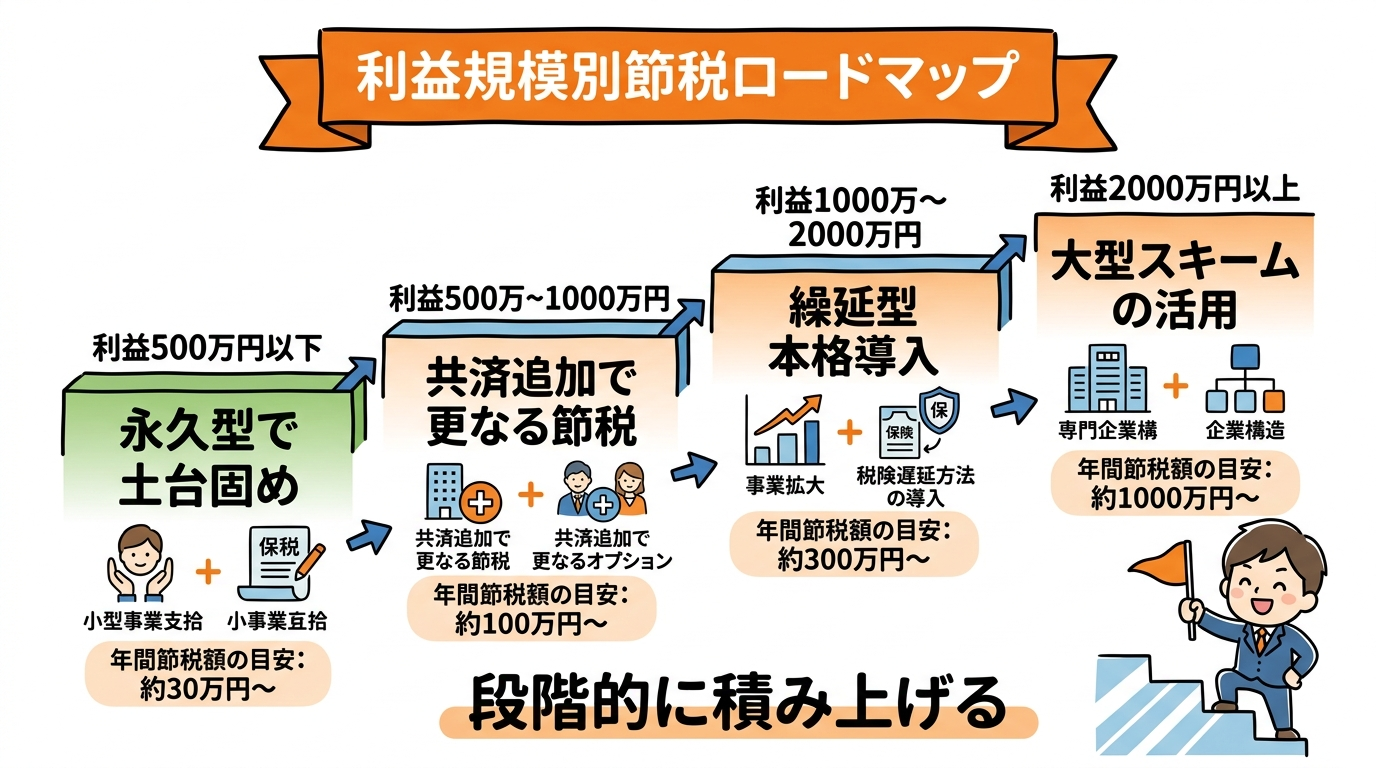

利益規模別|おすすめの節税ロードマップ

利益の規模によって最適な節税対策は異なります。ここでは4つの利益水準別にロードマップを提示します。

利益500万円以下:永久型で土台固め

利益が小さい段階では、キャッシュアウトを伴う大型節税は不要です。①役員報酬の最適化 → ②社宅制度 → ③未払費用の計上の3つで十分です。

利益500万〜1,000万円:永久型+共済

永久型に加えて、⑧経営セーフティ共済(年240万円)+⑨小規模企業共済(年84万円)を追加します。年間約100万円の追加節税が可能です。

利益1,000万〜3,000万円:繰延型を本格導入

永久型+共済に加えて、⑫GPUサーバー投資(即時償却)、⑭少額減価償却資産(年300万円枠)、⑯決算賞与を活用します。合計で年間300万〜800万円の節税が現実的です。

利益3,000万円以上:大型スキームの検討

上記に加えて、⑪オペレーティングリース(出資額70〜100%損金)、⑬太陽光発電、⑦企業版ふるさと納税も選択肢に入ります。ただし否認リスクも考慮し、税理士のセカンドオピニオンを取りましょう。

▶ 年商1億円の法人が実践すべき節税対策15選|税額シミュレーション・業種別戦略

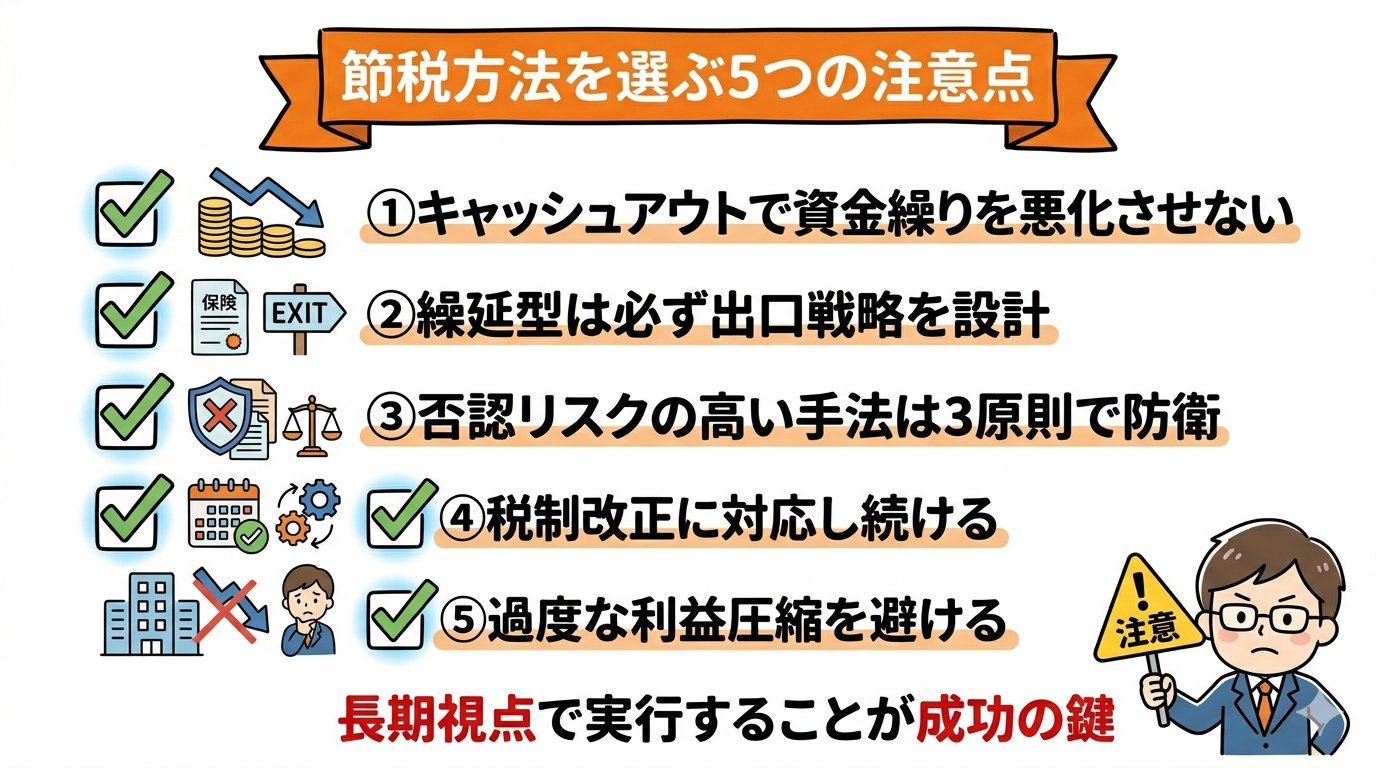

節税方法を選ぶ際の5つの注意点

節税に取り組む前に、必ず以下の5つの注意点を確認しましょう。

注意①:キャッシュアウトで資金繰りを悪化させない

節税のために投資や保険料を支払った結果、手元資金が不足して事業が回らなくなるケースがあります。節税額よりもキャッシュフローを優先するのが鉄則です。

注意②:繰延型は必ず「出口戦略」を設計する

経営セーフティ共済の解約、保険の満期、リースの分配金など、将来の益金が発生するタイミングを事前に設計しないと、一括で課税されます。退職金の支給や大型投資と合わせるのが定石です。

注意③:否認リスクの高い手法は「3原則」で防衛する

事業目的の文書化・金額の合理性資料・実態の証憑整備——この3原則を徹底すれば否認リスクは大幅に下がります。

▶ 節税スキームの否認とは?税理士が知るべき3類型・判例・対策を徹底解説

注意④:税制改正に対応し続ける

経営セーフティ共済の再加入制限(2024年改正)、法人保険の損金算入率制限(2019年改正)など、税制は毎年変わります。過去の常識が通用しなくなるため、最新の税制を確認しましょう。

注意⑤:過度な利益圧縮を避ける

利益をゼロにする節税は金融機関の評価を下げ、融資に悪影響を与えます。適正な利益を残しつつ、戦略的に節税するバランス感覚が重要です。

よくある質問(FAQ)

Q1. 法人の節税方法で最も効果が大きいのはどれですか?

節税効果が最も大きいのは設備投資型の即時償却(GPUサーバー・太陽光等)です。1,000万円の投資で約330万円の法人税圧縮が可能です。ただしキャッシュアウトを伴うため、資金繰りとのバランスが必要です。

Q2. 「永久型」と「繰延型」のどちらを優先すべきですか?

まず永久型を優先すべきです。永久型は税負担を恒久的に削減するため効果が継続します。繰延型は税金の先送りなので、出口戦略がないと将来まとめて課税されます。

Q3. キャッシュアウトなしでできる節税はありますか?

はい。未払費用の漏れなく計上、不良在庫の処分、役員報酬の最適化(配分変更)、決算期の変更などはキャッシュアウトなしで実行できます。

Q4. 決算直前でも間に合う節税は何ですか?

決算賞与(通知+1ヶ月以内支給)、経営セーフティ共済の前納、少額減価償却資産の購入、未払費用の計上確認、不良在庫処分の5つが決算前でも間に合います。

Q5. 否認されやすい節税方法はどれですか?

親族への過大給与、不動産管理会社の過大管理料、実態のないコンサル契約、海外タックスヘイブンが特に否認リスクが高いです。詳しくは節税スキームの否認対策記事をご覧ください。

Q6. 節税方法を選ぶ判断基準は何ですか?

①節税効果の大きさ、②キャッシュアウトの有無、③否認リスク、④実行タイミング、⑤永久型か繰延型か——この5軸で比較して自社の状況に合った対策を選びましょう。

まとめ|法人の節税は「永久型から始めて繰延型で上乗せ」が鉄則

本記事では、法人の節税方法20選を「永久型」と「繰延型」に分類し、5つの評価軸で徹底比較しました。

| ステップ | 対策 | 年間節税効果 |

|---|---|---|

| Step1:永久型で土台固め | 役員報酬・社宅・旅費規程・未払計上 | 250万〜450万円 |

| Step2:共済で利益繰延 | 経営セーフティ共済・小規模企業共済 | 約100万円 |

| Step3:設備投資で大型圧縮 | GPUサーバー・太陽光・少額資産 | 300万〜1,000万円 |

| Step4:決算対策で最終調整 | 決算賞与・前納・貸倒処理 | 50万〜300万円 |

Step1〜4を順番に実行すれば、年間合計で700万〜1,850万円の節税が現実的に可能です。ただし、過度な圧縮は融資評価に悪影響を与えるため、適正な利益を残すバランスが重要です。

関連記事

- 年商1億円の法人が実践すべき節税対策15選|税額シミュレーション・業種別戦略・年間スケジュール

- 節税スキームの否認とは?税理士が知るべき3類型・判例・否認リスク対策を徹底解説

- GPUサーバー投資の仕組みを完全解説|収益モデル・税制優遇・始め方まで

- GPUサーバー投資のメリット・デメリット|7つの利点と5つのリスクを徹底比較

- 旅費規程で節税する方法とは?日当の相場・作成手順・税務調査対策を徹底解説

- 黒字決算の中小企業が押さえるべき節税の考え方|決算前の確認ポイントとチェックリスト

節税対策は、「知っている」だけでなく「正しい順番で実行する」ことが成果の分かれ目です。自社の利益規模・資金繰り・業種に合った最適なプランを策定するには、専門家のサポートが不可欠です。