「決算前に利益が出すぎた」「顧問先から節税の相談を受けることが増えた」——そんな声に応えるビジネスとして、いま節税商品の代理店が注目を集めています。

法人保険、オペレーティングリース、コインランドリー投資など、節税商品の種類は年々多様化しています。そしてこれらの商品を企業に提案・紹介する代理店ビジネスは、初期投資が少なく、紹介だけで手数料が得られるモデルが多いため、税理士・FP・経営コンサルタントの「もう一つの収益柱」として急速に広がっています。

しかし、代理店募集の案件は玉石混交。手数料率の相場を知らずに契約してしまったり、税制改正で使えなくなるスキームを売ってしまったりすると、信用を失うリスクもあります。

本記事では、節税商品の代理店募集の仕組み・商品別の手数料相場・収益シミュレーション・参入ステップまでを網羅的に解説します。これから代理店ビジネスを検討している方はもちろん、すでに代理店として活動中の方にも役立つ実務ガイドです。

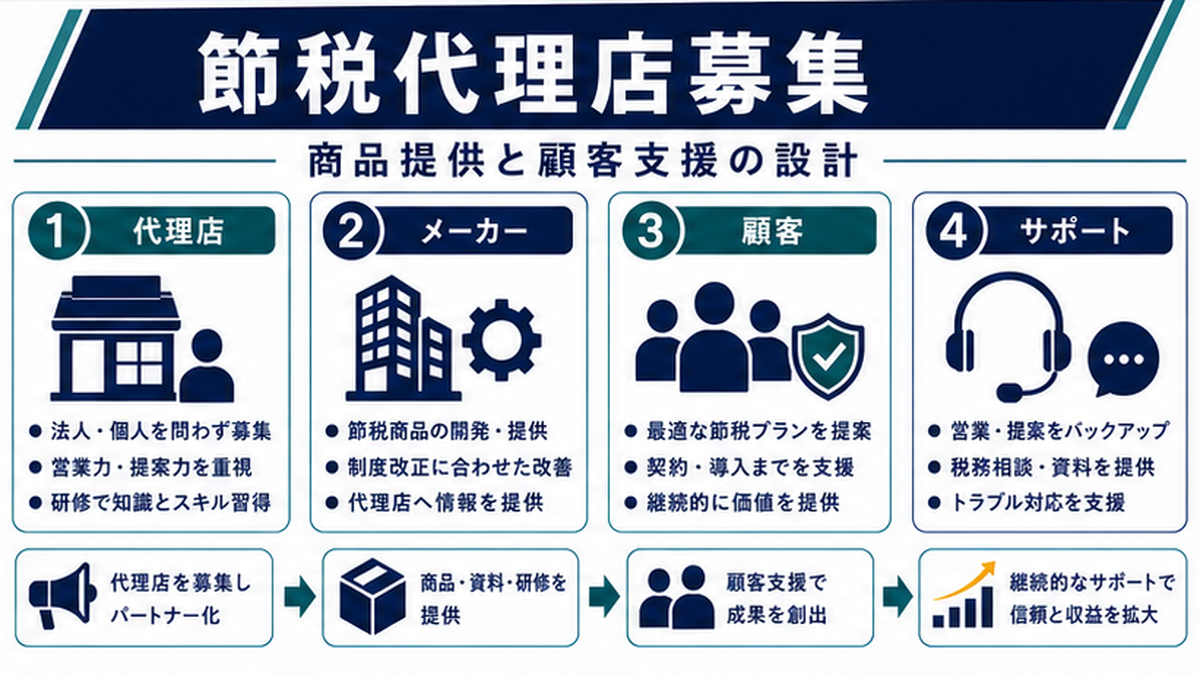

節税商品の代理店とは?基本の仕組みを解説

節税商品代理店の役割と収益構造

節税商品の代理店とは、保険会社やリース会社などの商品提供元(メーカー)と節税ニーズを持つ法人・個人事業主(エンドユーザー)の間に立ち、商品を紹介・取次することで手数料報酬を得るビジネスモデルです。

収益構造はシンプルで、代理店が顧客を紹介し、成約に至った場合に商品提供元から手数料が支払われます。手数料率は商品カテゴリや契約形態によって異なりますが、販売額の5〜20%が一般的な相場です。

| 関係者 | 役割 | 収益源 |

|---|---|---|

| 商品提供元 | 保険・リース・不動産等の節税商品を開発・運営 | 商品販売益・運用益 |

| 代理店 | 顧客への紹介・取次・アフターフォロー | 手数料(コミッション) |

| 顧客(法人等) | 節税目的で商品を購入・加入 | 節税効果・資産形成 |

代理店と販売店(ディーラー)の違い

代理店と販売店は混同されがちですが、大きな違いがあります。

| 項目 | 代理店(エージェント) | 販売店(ディーラー) |

|---|---|---|

| 契約の当事者 | メーカーと顧客が直接契約 | 販売店が買い取って再販 |

| 在庫リスク | なし | あり |

| 収益モデル | 手数料(コミッション) | 仕入値と販売価格の差額 |

| 初期投資 | 低い(ゼロ〜数十万円) | 高い(仕入れ資金が必要) |

節税商品の分野では、代理店(エージェント)モデルが主流です。在庫リスクがなく、紹介手数料で収益を得る形態のため、低リスクで参入できる点が大きなメリットです。

なぜ節税商品の代理店ニーズが高まっているのか

節税商品の代理店需要が拡大している背景には、以下の要因があります。

- 法人税・所得税の負担増:2026年4月から防衛特別法人税(法人税額×4%)が導入され、企業の節税ニーズがさらに高まっている

- 節税商品の多様化:従来の保険・不動産に加え、IoT自販機・ドローン・コインランドリーなど即時償却型の新商品が増加

- 情報の非対称性:多くの中小企業経営者は節税商品の存在自体を知らず、専門知識を持つ代理店の介在価値が高い

- 税理士の兼業トレンド:顧問先への付加価値提供として、保険代理店やリース商品の紹介を始める税理士事務所が増加

代理店で扱える節税商品の種類と特徴

代理店として扱える節税商品は大きく4つのカテゴリに分類されます。それぞれの特徴と代理店ビジネスとしての適性を解説します。

生命保険(法人保険)

法人向け生命保険は、節税商品代理店の最も王道のカテゴリです。保険料の一部または全額を損金算入できるため、企業の決算対策として広く活用されています。

| 商品タイプ | 損金算入割合 | 特徴 |

|---|---|---|

| 逓増定期保険 | 保険料の1/2〜全額 | 解約返戻率が高く、退職金準備に最適 |

| 長期平準定期保険 | 保険料の1/2 | 安定した損金計上が可能 |

| 養老保険(ハーフタックスプラン) | 保険料の1/2 | 従業員の福利厚生と節税を両立 |

| がん保険・医療保険 | 保険料の全額 | 少額から始められ、福利厚生としても有効 |

保険代理店は継続報酬(ストック収入)が見込める点が魅力です。契約が続く限り毎年手数料が発生するため、安定した収益基盤を構築できます。

オペレーティングリース(航空機・コンテナ・船舶)

日本型オペレーティングリース(JOL)は、航空機やコンテナ、船舶などのリース事業に出資する節税スキームです。

- 最低出資額:3,000万円〜が一般的

- 初年度損金算入率:出資額の70〜80%

- リース期間:7〜10年(航空機の場合)

- 出口:リース期間終了後に元本が返還される

大口の法人顧客(年間利益数千万〜数億円クラス)がターゲットとなるため、1件あたりの手数料が非常に高額になります。

不動産投資(国内タワーマンション・海外不動産)

不動産を活用した節税には、タワーマンションの時価と評価額の乖離を利用した相続税対策や、中古物件の短期減価償却を利用した所得税圧縮などがあります。

不動産代理店は宅地建物取引業の免許が原則必要ですが、紹介だけであれば免許不要で「紹介料」を受け取れるケースもあります。ただし、継続的に紹介業を行う場合は法的リスクに注意が必要です。

即時償却型商品(コインランドリー・太陽光・IoT自販機)

中小企業経営強化税制や中小企業投資促進税制を活用し、設備投資を即時償却(初年度に全額損金)できる商品群です。

| 商品 | 投資額目安 | 即時償却の可否 | 代理店適性 |

|---|---|---|---|

| コインランドリー | 2,000万〜4,000万円 | 条件付きで可能 | 高い(FC本部が代理店を募集) |

| 太陽光発電 | 1,000万〜3,000万円 | 縮小傾向 | 中程度(売電価格低下が課題) |

| IoT自販機 | 500万〜1,500万円 | 条件付きで可能 | 高い(新しいカテゴリで競合少) |

| LED照明レンタル | 300万〜1,000万円 | リースで可能 | 中程度 |

即時償却型商品は「投資した期に全額経費化できる」インパクトが大きく、決算直前の法人に対して提案しやすい特徴があります。代理店としても説明がシンプルで、成約率が高い傾向にあります。

代理店の契約形態と手数料相場を比較

節税商品の代理店契約は、関与度と責任範囲によって大きく3つの形態に分かれます。

紹介型代理店(手数料率10〜20%)

顧客を商品提供元に紹介するだけのシンプルなモデルです。商談・契約・アフターフォローはすべてメーカー側が担当します。

- 手数料相場:販売額の10〜20%

- 代理店の業務:見込み客の発掘・紹介のみ

- メリット:専門知識が少なくても始められる/在庫リスクゼロ

- デメリット:手数料率が低め/顧客との関係構築が難しい

取次型代理店(手数料率10〜20% + 継続報酬)

顧客の発掘から商談、契約締結までを代理店が担当する形態です。保険代理店はこのモデルが主流です。

- 手数料相場:初年度10〜20% + 継続報酬(2年目以降は数%)

- 代理店の業務:見込み客の発掘・提案・商談・契約手続き

- メリット:継続報酬でストック収入を構築できる

- デメリット:商品知識・提案力が求められる/資格が必要な場合がある

卸型代理店(仕入値70〜80%)

メーカーから商品を仕入れて再販するモデルです。節税商品ではあまり一般的ではありませんが、LED照明や設備機器など物販要素のある商品で見られます。

- マージン:小売価格の20〜30%(仕入値が小売の70〜80%)

- 代理店の業務:仕入れ・在庫管理・販売・設置手配

- メリット:マージン率が高い/価格決定権がある

- デメリット:在庫リスクあり/初期資金が必要

| 契約形態 | 手数料率 | 初期投資 | 必要スキル | おすすめ対象 |

|---|---|---|---|---|

| 紹介型 | 10〜20% | ゼロ〜10万円 | 低い | 副業・初心者 |

| 取次型 | 10〜20%+継続 | 数万〜50万円 | 中〜高い | 税理士・FP・士業 |

| 卸型 | 20〜30% | 数十万〜数百万円 | 高い | 法人・既存販路あり |

【シミュレーション】節税商品代理店の年収モデル

実際に代理店ビジネスに参入した場合、どの程度の収益が見込めるのかを商品カテゴリ別にシミュレーションしてみましょう。

保険代理店の収益シミュレーション

| 項目 | 数値 |

|---|---|

| 1件あたり年間保険料 | 300万円 |

| 初年度手数料率 | 30〜50%(保険は手数料率が高い) |

| 初年度手数料 | 90万〜150万円 / 件 |

| 2年目以降の継続手数料率 | 5〜10% |

| 月間成約数の目安 | 2〜3件 |

| 年間手数料収入(初年度分) | 2,160万〜5,400万円 |

保険代理店はストック型収入が積み上がる点が最大の魅力です。3年目以降は既存契約の継続手数料だけで安定収入が得られます。

オペレーティングリース代理店の収益シミュレーション

| 項目 | 数値 |

|---|---|

| 1件あたり出資額 | 5,000万円 |

| 紹介手数料率 | 3〜5% |

| 1件あたり手数料 | 150万〜250万円 |

| 年間成約数の目安 | 5〜10件 |

| 年間手数料収入 | 750万〜2,500万円 |

1件あたりの単価が高いため、少ない成約数でもまとまった収入になります。ただし、大口法人への営業チャネルが必要です。

即時償却型商品代理店の収益シミュレーション

| 項目 | 数値 |

|---|---|

| 1件あたり投資額 | 2,000万円(コインランドリー想定) |

| 紹介手数料率 | 5〜10% |

| 1件あたり手数料 | 100万〜200万円 |

| 年間成約数の目安 | 6〜12件 |

| 年間手数料収入 | 600万〜2,400万円 |

決算期前の法人へのタイムリーな提案がポイントです。「今期中に全額経費にできる」というメリットは訴求力が高く、短期決戦型の営業に向いています。

節税商品の代理店を始める5つのステップ

Step 1:商品カテゴリを選定する

まずは自分の強みと顧客層に合った商品カテゴリを選びましょう。選定のポイントは以下の3つです。

- 既存顧客との相性:税理士なら法人保険、不動産業者なら投資用不動産など

- 必要資格の有無:保険は募集人資格が必須、リースや設備系は不要なケースが多い

- 収益モデルの好み:ストック型(保険)か、フロー型(リース・即時償却型)か

Step 2:募集元企業を比較・選定する

同じ商品カテゴリでも、募集元によって手数料率・サポート体制・契約条件が大きく異なります。比較する際のチェックポイントは次の通りです。

- 手数料率と支払いサイクル(月次 or 四半期)

- 営業ツール・研修制度の充実度

- ノルマの有無と解約条件

- 商品提供元の信用力・実績

Step 3:必要な資格・登録を確認する

| 商品カテゴリ | 必要な資格・登録 | 取得期間の目安 |

|---|---|---|

| 生命保険 | 生命保険募集人(一般課程) | 1〜2か月 |

| 損害保険 | 損害保険募集人 | 1〜2か月 |

| 不動産 | 宅地建物取引士(紹介のみなら不要な場合あり) | 6か月〜1年 |

| オペレーティングリース | 特になし(金融商品取引法の適用除外) | — |

| コインランドリー等 | 特になし | — |

Step 4:契約形態と手数料を交渉する

代理店契約は「言い値」ではなく交渉の余地があるケースが多いです。特に以下の点は交渉しましょう。

- 手数料率のアップ:実績に応じたインセンティブ条項を盛り込む

- 独占エリアの設定:特定の地域や業種での独占販売権

- 最低保証の有無:固定報酬+成果報酬のハイブリッド型を提案

- 契約期間と解約条件:短期(1年更新)でリスクを抑える

Step 5:販路開拓・営業を開始する

節税商品の販路開拓では、以下のチャネルが効果的です。

- 既存ネットワーク:顧問先・取引先への提案(最も成約率が高い)

- 士業連携:税理士・社労士・弁護士との紹介パートナーシップ

- セミナー開催:「決算対策セミナー」「経営者向け節税勉強会」

- Web集客:SEO・リスティング広告で節税ニーズのある法人を集客

- 業界団体・経営者会:ロータリークラブ、商工会議所などでの人脈構築

代理店募集の探し方と優良案件の見極め方

主要な代理店募集プラットフォーム

節税商品の代理店募集案件は、以下のプラットフォームで見つけることができます。

| プラットフォーム | 特徴 | 掲載数 |

|---|---|---|

| 代理店募集.com | 老舗の代理店マッチングサイト。税理士向け案件が充実 | 多い |

| ビジェント | 日本最大級。費用・エリア・ジャンルで詳細検索が可能 | 非常に多い |

| 代理店本舗 | 法人向け案件に強い。手数料比較がしやすい | 中程度 |

| アントレ | 独立・開業向け。フランチャイズ案件も含む | 多い |

| 保険会社の直接募集 | 大同生命・エヌエヌ生命等が税理士向けに直接募集 | 限定的 |

優良案件を見極める7つのチェックポイント

代理店募集案件は玉石混交です。以下の7項目をチェックして優良案件を見極めましょう。

- 商品提供元の実績と信用力:設立年数・資本金・過去の販売実績を確認

- 手数料率の透明性:口頭ではなく契約書に明記されているか

- 研修・サポート体制:営業ツール・商品説明資料の提供があるか

- ノルマの有無:達成できないノルマは経営を圧迫する

- 解約条件:違約金や競業避止義務の範囲を確認

- 税制改正リスクへの対応:スキームが改正で使えなくなった場合の対応方針

- 既存代理店の声:可能であれば既存代理店から実態をヒアリング

特に注意すべきは「高利回り保証」「絶対に損しない」といった誇大表現のある案件です。節税商品には必ずリスクが伴うため、リスク説明が不十分な募集元は避けるべきです。

節税商品代理店のメリット・デメリット

代理店ビジネスの5つのメリット

- 初期投資が少ない:紹介型なら初期費用ゼロで開始可能。在庫リスクもなし

- 本業との相乗効果:税理士・FP・コンサルタントの場合、顧問先への付加価値サービスとして展開できる

- 高い手数料率:節税商品は高単価のため、1件あたりの手数料が数十万〜数百万円になることも

- ストック収入の構築:保険代理店は継続報酬により、安定した収益基盤を築ける

- 商品開発不要:メーカーが商品を開発・運営するため、代理店は営業に集中できる

知っておくべき4つのデメリットとリスク

- 収入保証がない:完全成果報酬型の場合、売れなければ収入ゼロ。最初の数か月は我慢が必要

- 税制改正リスク:節税スキームは法改正で使えなくなる可能性がある。過去にも保険の損金算入ルール変更で多くの代理店が影響を受けた

- 信用リスク:顧客に不適切な商品を勧めてしまうと、代理店自身の信用問題に発展する

- 知識のアップデートが必須:税法・商品スペック・競合動向を常に学び続ける必要がある

特に「税制改正リスク」は最大の注意点です。2019年の法人保険税制改正では、多くの節税保険商品が販売停止に追い込まれました。特定商品に依存せず、複数カテゴリの商品を取り扱える体制が理想です。

税理士・FPが節税商品代理店を兼業するケース

税理士事務所が保険代理店を兼業するメリット

税理士事務所が保険代理店業務を兼業するケースは非常に多く、大手保険会社(大同生命・エヌエヌ生命など)は税理士向けの専門チャネルを設けています。

- 顧問先へのワンストップサービス:決算対策→保険提案がシームレスに行える

- 顧問料以外の収益源:保険手数料が事務所収益の20〜30%を占めるケースも

- 顧問先との関係強化:経営課題に踏み込んだ提案で信頼度が向上

- 情報優位性:決算書を見られる立場ゆえ、最適なタイミングで最適な商品を提案できる

FP・IFAが節税商品を提案する際の留意点

FP(ファイナンシャルプランナー)やIFA(独立系ファイナンシャルアドバイザー)が節税商品を提案する際は、以下の点に注意が必要です。

- 税理士法との兼ね合い:具体的な税額計算や確定申告のアドバイスは税理士の独占業務。商品説明と税務助言の境界線を明確にする

- 適合性の原則:顧客の財務状況・投資経験・リスク許容度に合った商品提案が必須

- 利益相反の管理:手数料の高い商品を優先的に勧めていないか、常に顧客本位の姿勢を保つ

- 継続的な情報提供:契約後も税制改正情報や商品の運用状況を定期的にフォロー

よくある質問(FAQ)

Q. 節税商品の代理店を始めるのに資格は必要ですか?

扱う商品によって異なります。生命保険の代理店には「生命保険募集人」の資格が必須で、試験に合格し金融庁への登録が必要です。一方、オペレーティングリースやコインランドリーなどの代理店は特別な資格がなくても始められるケースが多いです。ただし、税務上のアドバイスを行う場合は税理士資格が必要となるため、商品紹介と税務助言の境界線に注意しましょう。

Q. 節税商品の代理店の初期費用はどのくらいですか?

紹介型代理店であれば初期費用ゼロで始められるケースが多く、加盟金が必要な場合でも10万〜50万円程度が一般的です。保険代理店の場合は資格取得費用(数万円)と登録費用がかかります。卸型で在庫を持つ場合は数百万円の仕入れ資金が必要になることもありますが、節税商品の多くは紹介・取次モデルのため、低資金で開始可能です。

Q. 個人事業主でも節税商品の代理店になれますか?

はい、個人事業主でも代理店になれます。多くの代理店募集プラットフォームでは個人事業主向けの案件も豊富に掲載されています。ただし、法人向け節税商品を取り扱う場合は法人顧客へのアクセスが重要になるため、税理士事務所・社労士事務所・経営コンサルタントなど士業との連携が成功の鍵となります。

Q. 代理店の手数料収入に税金はかかりますか?

はい、代理店手数料は課税対象です。個人事業主の場合は事業所得として所得税・住民税が課され、法人の場合は法人税の対象となります。また、手数料収入が年間1,000万円を超えると消費税の課税事業者となります。経費として営業交通費や通信費などを計上することで、実効税率を下げることが可能です。

Q. 節税商品の代理店で失敗しないためのコツは?

失敗しないための重要なポイントは3つあります。第一に、商品の節税効果だけでなく投資元本の安全性やリスクも正確に理解すること。第二に、最低保証のない完全成果報酬型の案件ではキャッシュフロー管理を徹底すること。第三に、税制改正によるスキーム変更リスクを常に把握し、複数商品を組み合わせたポートフォリオ型の提案ができる体制を整えることです。

Q. 保険代理店の資格取得にはどのくらい時間がかかりますか?

生命保険募集人の一般課程試験は、申込から受験まで約1〜2か月、学習時間は40〜60時間が目安です。合格率は約80%と比較的高く、テキストに沿って学習すれば独学でも合格可能です。登録完了まで含めると約2〜3か月で保険代理店として活動を開始できます。より高度な提案を行うためには専門課程・応用課程への段階的なステップアップが推奨されます。

まとめ:節税商品の代理店ビジネスで成功するために

本記事では、節税商品の代理店募集について、商品カテゴリ別の特徴から手数料相場、収益シミュレーション、参入ステップまでを解説しました。

| ポイント | 内容 |

|---|---|

| 代理店の基本 | 商品提供元と顧客の間に立ち、紹介・取次で手数料を得るビジネス |

| 主な商品カテゴリ | 法人保険・オペレーティングリース・不動産・即時償却型商品の4種類 |

| 契約形態 | 紹介型(10〜20%)・取次型(10〜20%+継続)・卸型(20〜30%) |

| 年収モデル | 保険で2,000万〜5,000万円超、リースで750万〜2,500万円が目安 |

| 参入ステップ | 商品選定→募集元比較→資格確認→契約交渉→販路開拓の5段階 |

| 最大のリスク | 税制改正による節税スキームの変更・廃止 |

節税商品の代理店ビジネスは、低リスク・高リターンの可能性を持つ魅力的なビジネスモデルです。しかし、成功するためには商品知識・税務知識・営業力のバランスが不可欠です。

まずは自分の強みと顧客層に合った商品カテゴリを選び、信頼できる募集元と代理店契約を結ぶことから始めましょう。

当社では、節税商品の選定から代理店契約のサポートまで、ワンストップでご支援しています。「どの商品カテゴリが自分に合うのかわからない」「信頼できる募集元を紹介してほしい」という方は、ぜひお気軽にご相談ください。

📌 関連情報:決算月でも申請不要・最短即日で導入できるGPUサーバー節税スキームの全容は専用LPでご覧ください。

節税診断

あなたの 節税タイプ は?

おすすめ候補を整理しました

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。