「出張のたびに経費精算が面倒」「出張の多い会社なのに節税ができていない」——そんな悩みを抱えている経営者や経理担当者は多いのではないでしょうか。

実は、旅費規程(出張旅費規程)を整備するだけで、所得税・法人税・社会保険料の3つを同時に節税できることをご存知ですか?旅費規程に基づく日当・宿泊費の定額支給は、会社にとっては損金算入できる経費となり、受け取る役員・従業員にとっては非課税所得になるという、双方にメリットのある仕組みです。

本記事では、旅費規程の基本的な仕組みから、具体的な節税シミュレーション、日当の相場、作成手順、税務調査で否認されないためのポイントまでを網羅的に解説します。個人事業主が法人成りして活用する方法や、他の節税手法との併用戦略も紹介していますので、ぜひ最後までご覧ください。

旅費規程とは?基本の仕組みと節税メカニズム

旅費規程(出張旅費規程)の定義

旅費規程とは、会社が役員や従業員の出張に関する旅費の支給基準を定めた社内規程です。「出張旅費規程」「旅費規則」とも呼ばれ、出張時の交通費・宿泊費・日当(日当手当)の支給ルールを明文化したものです。

旅費規程を整備することで、出張に伴う費用を実費精算ではなく定額で支給する根拠が生まれます。この定額支給の仕組みが、節税効果を生み出す鍵となります。

なぜ旅費規程で節税できるのか?3つの非課税メリット

旅費規程に基づく日当・宿泊費の定額支給は、税法上3つの非課税メリットを同時に享受できます。

| 税目 | メリット | 根拠法令 |

|---|---|---|

| 所得税 | 日当は非課税所得(給与所得に含まれない) | 所得税法第9条第1項第4号 |

| 法人税 | 日当は旅費交通費として損金算入 | 法人税法第22条第3項 |

| 社会保険料 | 日当は報酬に含まれない(標準報酬月額に不算入) | 健康保険法・厚生年金保険法 |

つまり、会社は経費として計上して法人税を減らし、受け取る側は所得税も社会保険料もかからない——会社と個人の双方にとってメリットのある「合法的な節税手法」なのです。

旅費規程と実費精算の違い

旅費規程を活用した定額支給と、従来の実費精算では、税務上の扱いが大きく異なります。

| 項目 | 旅費規程(定額支給) | 実費精算 |

|---|---|---|

| 日当の支給 | あり(非課税) | なし |

| 領収書の要否 | 定額分は不要 | 全額必要 |

| 経理処理の手間 | 大幅に軽減 | 出張ごとに精算 |

| 消費税の仕入控除 | 定額分も控除可能 | 領収書に基づき控除 |

| 節税効果 | 大きい | なし |

旅費規程の節税効果をシミュレーション【具体的な金額で解説】

旅費規程で実際にどのくらい節税できるのか、具体的な金額で見てみましょう。

モデルケース:役員報酬1,000万円の社長が年間60回出張する場合

| 役員報酬 | 1,000万円/年 |

| 年間出張回数 | 60回(月平均5回) |

| 日当(旅費規程) | 5,000円/回 |

| 年間日当合計 | 30万円(5,000円 × 60回) |

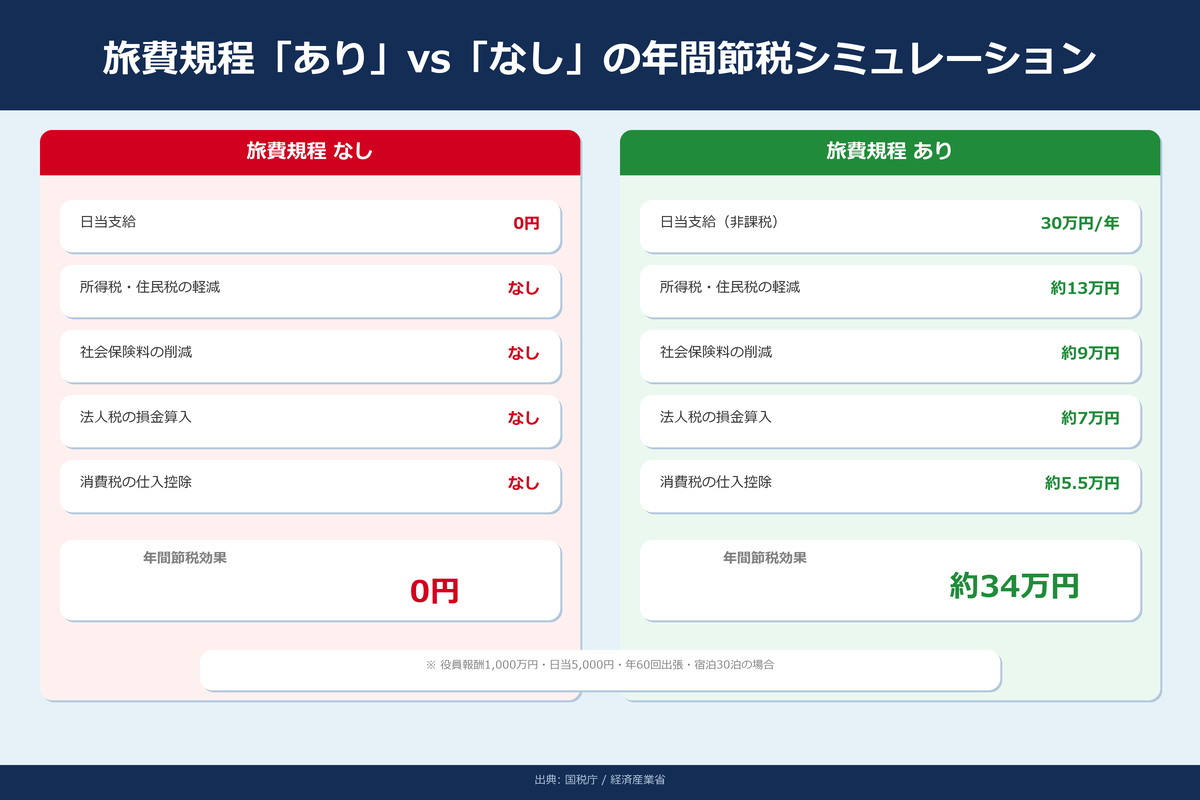

旅費規程「あり」vs「なし」の税負担比較

| 項目 | 旅費規程なし | 旅費規程あり | 差額 |

|---|---|---|---|

| 役員報酬 | 1,000万円 | 1,000万円 | — |

| 日当(非課税収入) | 0円 | 30万円 | +30万円 |

| 所得税・住民税の軽減 | — | — | 約13万円 |

| 社会保険料の削減(会社+個人) | — | — | 約9万円 |

| 法人税の損金算入効果 | — | — | 約7万円 |

年間節税効果まとめ

| 年間節税額の合計(所得税+社保+法人税) | 約29万円 |

| 社長の手取り増加(日当30万円 − 自己負担増0円) | +30万円/年 |

| 10年間の累計節税効果 | 約290万円 |

このように、旅費規程を整備するだけで年間約30万円の節税が可能です。出張が多い企業や、役員が頻繁に外出する会社ほど効果が大きくなります。従業員が複数いる場合は、全員分の節税効果が上乗せされるため、総額はさらに大きくなります。

通常必要と認められる出張旅費、宿泊費および日当については、所得税を課さない。ただし、その金額が同業種、同規模の他の使用者が一般的に支給している金額に照らして相当と認められるものに限る。

出典: 国税庁「No.2508 給与所得となるもの・ならないもの」

日当の相場と支給額の決め方【役職別・国内/海外別】

旅費規程で最も重要なのが日当の金額設定です。高すぎると税務調査で否認されるリスクがあり、低すぎると節税効果が薄れます。ここでは、一般的な相場を役職別・地域別にご紹介します。

国内出張の日当相場(役職別)

| 役職 | 日当(日帰り) | 日当(宿泊あり) | 宿泊費定額 |

|---|---|---|---|

| 社長・代表取締役 | 3,000〜5,000円 | 4,000〜5,000円 | 10,000〜15,000円 |

| 取締役・役員 | 2,000〜4,000円 | 3,000〜4,000円 | 9,000〜13,000円 |

| 部長・管理職 | 2,000〜3,000円 | 2,500〜3,500円 | 8,000〜11,000円 |

| 一般社員 | 1,500〜2,500円 | 2,000〜3,000円 | 7,000〜10,000円 |

海外出張の日当相場(地域別)

| 地域 | 社長・役員 | 一般社員 | 宿泊費定額 |

|---|---|---|---|

| 北米・欧州 | 8,000〜10,000円 | 5,000〜7,000円 | 15,000〜25,000円 |

| 東南アジア | 5,000〜8,000円 | 3,000〜5,000円 | 10,000〜18,000円 |

| 中国・韓国 | 5,000〜8,000円 | 3,000〜5,000円 | 10,000〜15,000円 |

日当の金額設定で注意すべきポイント

①同業他社・同規模法人の水準を参考にする

税務調査では「通常必要と認められる金額」かどうかが判断基準となります。国税庁が公表している統計データや業界団体の調査結果を参考に、同業種・同規模の法人と比較して著しく高額にならない水準に設定しましょう。

②役職間の差は合理的な範囲に

社長と一般社員の日当に差をつけること自体は問題ありませんが、あまりに大きな差(例:社長10,000円、一般社員1,000円)は不自然と見なされる可能性があります。一般的には2〜3倍程度の差が目安です。

③定期的な見直しを行う

物価変動や業績の変化に応じて、日当の金額は定期的に見直すことが重要です。作成後に放置していると、実態とかけ離れた金額になるリスクがあります。

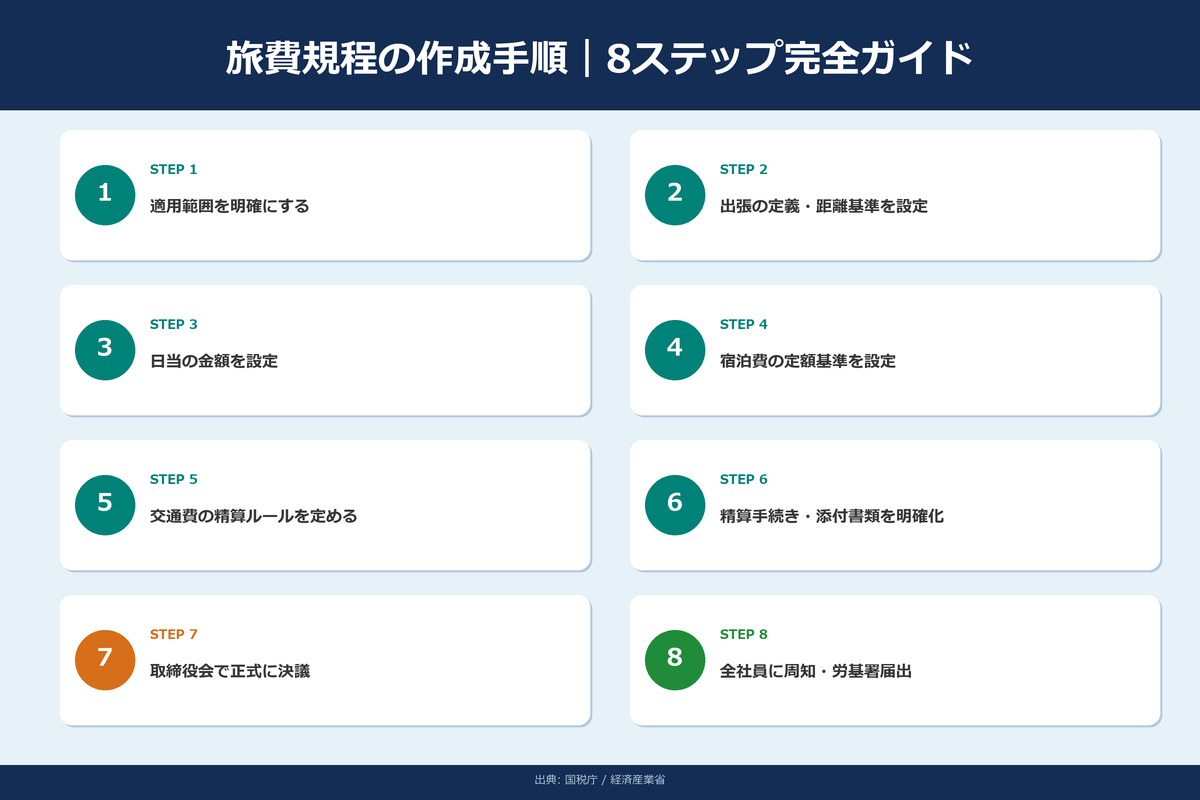

旅費規程の作成手順【8ステップで完全ガイド】

旅費規程は、以下の8つのステップで作成します。

ステップ1:適用範囲を明確にする

まず、旅費規程の適用対象を定めます。正社員・契約社員・パート・アルバイト・役員のうち、どの範囲に適用するのかを明記します。原則として、全役員・全従業員に一律に適用することが税務上の安全策です。

ステップ2:出張の定義と距離基準を設定する

「出張」とは何かを具体的に定義します。一般的には、片道50km以上の業務上の移動を出張と定めるケースが多いです。距離基準を設けることで、通常の外出と出張を客観的に区別できます。

ステップ3:日当の金額を設定する

前項で解説した相場を参考に、役職別の日当金額を設定します。日帰り出張と宿泊を伴う出張で金額を分けることが一般的です。

ステップ4:宿泊費の定額支給基準を設定する

宿泊費についても定額で支給するルールを設けます。実費精算と定額支給の選択制にすることもできますが、定額支給のほうが節税メリットが大きいです。

ステップ5:交通費の精算ルールを定める

交通手段(新幹線・飛行機・在来線等)ごとの利用基準と精算方法を明記します。役職に応じてグリーン車やビジネスクラスの利用を認めるかどうかも定めます。

ステップ6:精算手続きと添付書類を明確にする

出張後の精算手続き(出張報告書の提出期限、添付書類の種類等)を定めます。出張報告書の作成と保存は、税務調査対策として極めて重要です。

ステップ7:取締役会で正式に決議する

旅費規程を取締役会(または株主総会)で正式に決議し、議事録に記録します。取締役会議事録は税務調査時の重要な証拠書類となります。

ステップ8:全社員に周知し、労基署へ届出する

決議後、全社員に旅費規程の内容を周知します。就業規則の一部として作成する場合は、労働基準監督署への届出も必要です(従業員10人以上の場合は義務)。

旅費規程に必須の記載項目一覧

| No. | 記載項目 | 記載例 |

|---|---|---|

| 1 | 目的・適用範囲 | 本規程は全役員・全従業員に適用する |

| 2 | 出張の定義 | 片道50km以上の業務上の移動 |

| 3 | 日当の金額(役職別) | 社長5,000円、取締役4,000円、一般3,000円 |

| 4 | 宿泊費の基準額 | 社長15,000円、一般10,000円 |

| 5 | 交通手段の利用基準 | 500km以上は航空機利用可 |

| 6 | 精算手続き・期限 | 出張後5営業日以内に申請 |

| 7 | 海外出張の特別規定 | 地域別日当・宿泊費テーブル |

旅費規程の消費税メリット【仕入税額控除の活用】

旅費規程には、所得税・法人税・社会保険料の節税に加えて、消費税の仕入税額控除ができるという見逃されがちなメリットがあります。

日当・宿泊費の定額支給と仕入税額控除の関係

消費税法上、旅費規程に基づいて支給される日当・宿泊費のうち、通常必要と認められる部分については、仕入税額控除の対象となります。つまり、実際に領収書がなくても、定額で支給した日当から消費税を控除できるのです。

インボイス制度下でも使える消費税節税効果

2023年10月から始まったインボイス制度により、原則として適格請求書(インボイス)がなければ仕入税額控除ができなくなりました。しかし、旅費規程に基づく出張旅費等は「帳簿のみの保存で仕入税額控除が認められる特例」の対象です(消費税法施行令第49条第1項第1号)。

これは、インボイス制度の例外として明確に規定されているため、安心して活用できます。

消費税の節税シミュレーション

| 年間日当支給額(社長1人・60回出張) | 30万円 |

| 仕入税額控除額(30万円 × 10/110) | 約27,273円 |

| 宿泊費定額支給(10,000円×30泊) | 30万円 |

| 宿泊費の仕入税額控除額 | 約27,273円 |

| 消費税の年間節税額合計 | 約54,546円 |

消費税の節税効果も含めると、旅費規程による年間の総節税額は約34万円(所得税+社保+法人税+消費税)にのぼります。

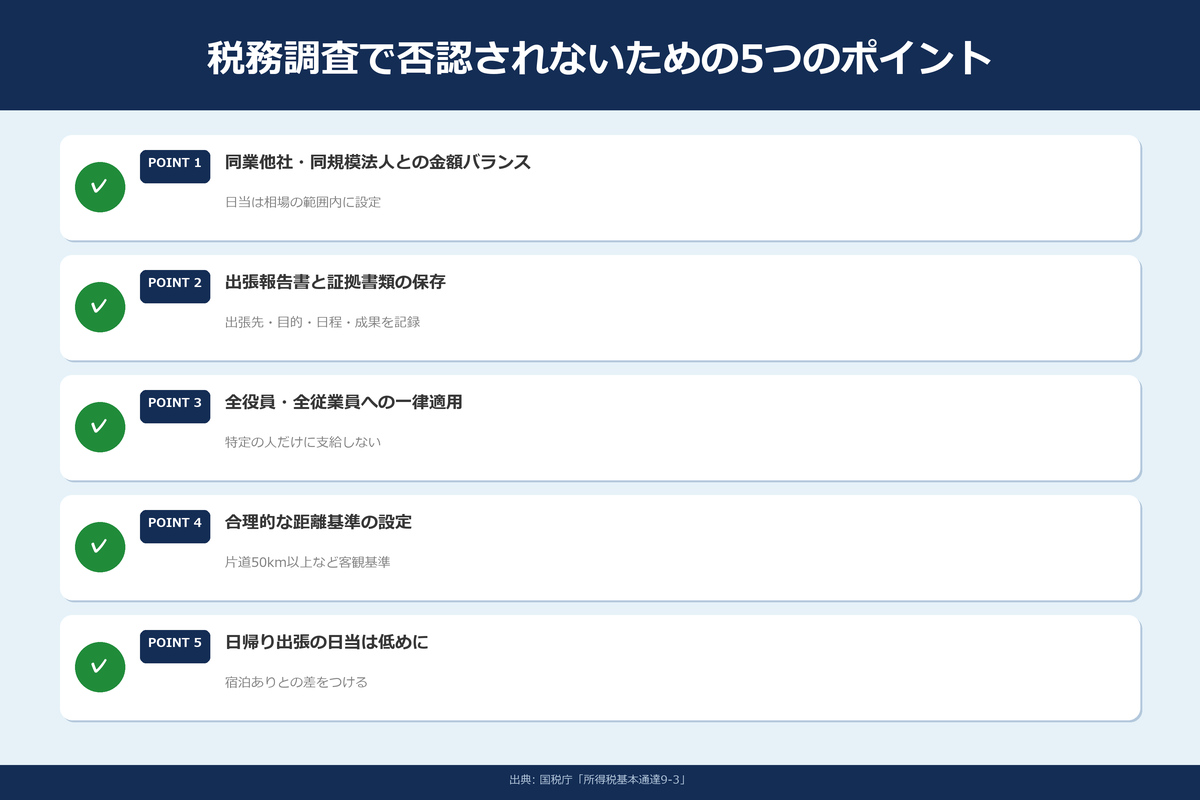

税務調査で否認されないための5つのポイント

旅費規程の日当は合法的な節税手法ですが、適切に運用しなければ税務調査で否認されるリスクがあります。以下の5つのポイントを必ず守りましょう。

ポイント1:同業他社・同規模法人との金額バランス

日当の金額は、「通常必要と認められる範囲」であることが大前提です。前述の相場を大幅に超える金額(例:日当20,000円)は、給与として課税される可能性があります。

ポイント2:出張報告書と証拠書類の保存

日当を支給した出張について、出張報告書(出張先・目的・日程・成果)を必ず作成・保管しましょう。税務調査では、出張の事実を証明する書類の有無が最も重視されます。

ポイント3:全役員・全従業員への一律適用

旅費規程は全社員に対して一律のルールで適用する必要があります。特定の役員だけに日当を支給し、他の従業員には適用しないような運用は、「実質的に役員報酬の上乗せ」と見なされるリスクがあります。

ポイント4:合理的な距離基準(何km以上を出張とするか)

「出張」の定義があいまいだと、近距離の外出でも日当を支給していると判断される恐れがあります。片道50km以上など、客観的な距離基準を設けましょう。

ポイント5:日帰り出張の日当設定

日帰り出張にも日当を支給すること自体は問題ありません。ただし、宿泊を伴う出張と比べて金額を低めに設定するのが一般的です。日帰りと宿泊で同額の日当を設定していると、不自然と見なされることがあります。

旅費の非課税については、その旅行について通常必要であると認められるものであるかどうかの判定に当たって、職務遂行上の必要性や金額の相当性を総合的に勘案する。

出典: 国税庁「所得税基本通達9-3」

個人事業主は旅費規程を使えるか?

「個人事業主でも旅費規程を作って節税できるのでは?」という質問は非常に多いですが、残念ながら個人事業主は旅費規程を使った節税ができません。

個人事業主と法人の旅費規程の違い

| 項目 | 個人事業主 | 法人(株式会社等) |

|---|---|---|

| 自分への日当支給 | 不可(経費にならない) | 可能(損金算入+非課税) |

| 従業員への日当支給 | 可能 | 可能 |

| 出張旅費の経費計上 | 実費のみ | 定額支給も可 |

| 社会保険料の扱い | 関係なし(国保) | 日当は標準報酬月額に不算入 |

個人事業主が自分自身に日当を支給しても、それは「自分のお金を自分に移しただけ」とみなされ、経費にはなりません。

法人成りによる旅費規程活用のメリット

出張が多い個人事業主にとって、法人成り(法人化)は旅費規程を活用するための有効な選択肢です。法人化すると「個人」と「法人」が別の存在になるため、法人から役員(=自分)への日当支給が合法的に可能になります。

マイクロ法人+旅費規程の節税スキーム

近年注目されているマイクロ法人(1人社長の法人)でも、旅費規程を活用した節税は有効です。マイクロ法人であっても、旅費規程を整備して取締役会(この場合は株主総会)で決議すれば、日当の非課税メリットを享受できます。

ただし、1人社長の場合は特に出張の実態が伴っているかを厳しくチェックされるため、出張報告書や訪問先の記録を徹底的に残すことが重要です。

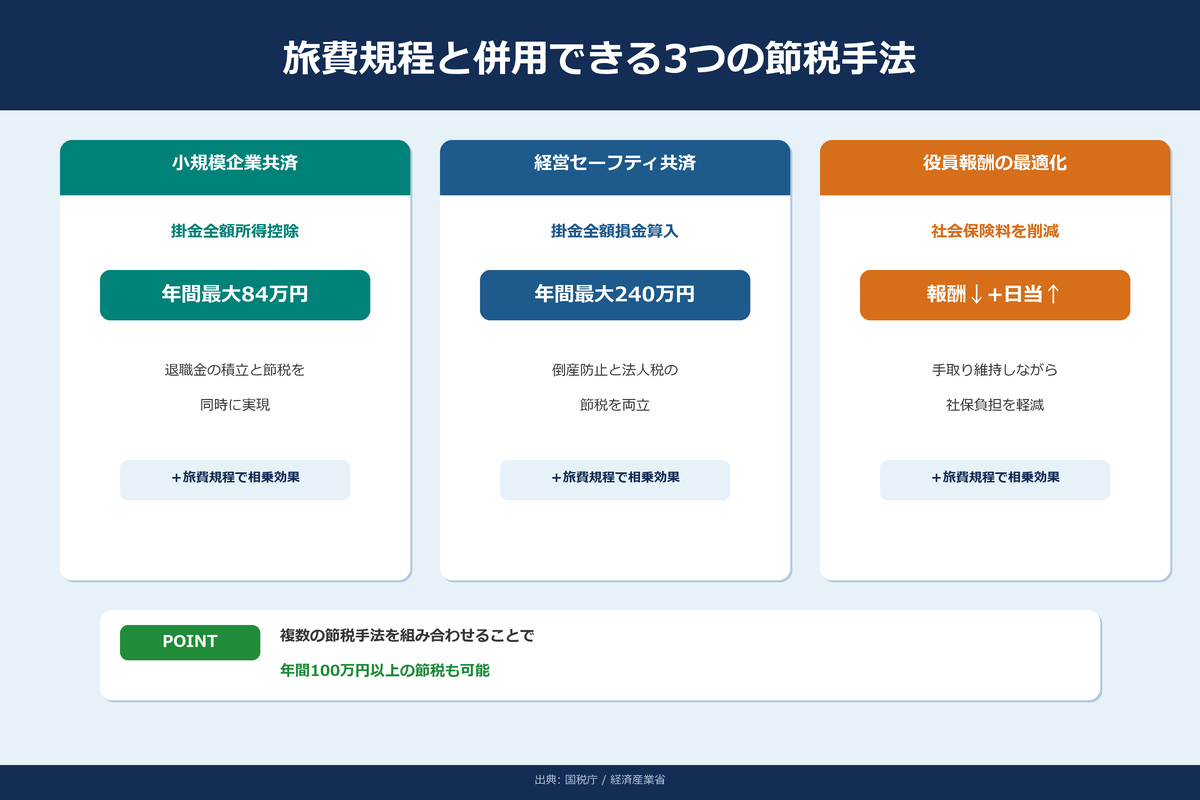

旅費規程と併用できるその他の節税手法

旅費規程は単独でも効果的ですが、他の節税手法と組み合わせることで相乗効果が期待できます。

小規模企業共済・経営セーフティ共済との組み合わせ

小規模企業共済は、掛金が全額所得控除になる退職金積立制度です(月額上限70,000円、年間最大84万円)。旅費規程の日当で手取りが増えた分を小規模企業共済に回すことで、さらなる節税が可能です。

経営セーフティ共済(中小企業倒産防止共済)は、掛金が全額損金算入になる制度です(月額上限200,000円、年間最大240万円)。法人税の節税手法として旅費規程と相性が良いです。

役員報酬の最適化と旅費規程の連携

旅費規程の日当は非課税であるため、役員報酬を少し引き下げて、その分を日当として受け取ることで、手取り額を維持しながら社会保険料を削減できる場合があります。ただし、役員報酬の変更は年度初めに限られるため、決算期に合わせた計画が必要です。

出張手当と福利厚生費の使い分け

旅費規程の日当以外にも、福利厚生費として認められる支出(社員旅行、健康診断、慶弔見舞金等)を適切に活用することで、会社全体の節税効果を最大化できます。

よくある質問(FAQ)

Q. 旅費規程で節税できる金額はどのくらいですか?

旅費規程による節税額は、出張頻度や日当の金額によって異なります。例えば役員報酬1,000万円の社長が日当5,000円で年間60回出張する場合、所得税・住民税の軽減で約13万円、社会保険料の削減で約9万円、法人税の損金算入で約7万円、合計で年間約29万円の節税効果が見込めます。

Q. 旅費規程の日当の相場はいくらですか?

国内出張の日当相場は、社長・代表取締役が3,000〜5,000円、取締役が2,000〜4,000円、部長クラスが2,000〜3,000円、一般社員が1,500〜2,500円が一般的です。海外出張の場合は国内の2〜3倍が目安となります。

Q. 個人事業主でも旅費規程は使えますか?

個人事業主は旅費規程を作成しても、自分自身への日当支給を経費として計上することはできません。旅費規程を活用した節税は法人に限られます。ただし、法人成り(法人化)することで旅費規程を利用した節税が可能になります。

Q. 旅費規程の日当は税務調査で否認されませんか?

同業他社・同規模法人と同程度の金額に設定し、全社員に一律のルールで適用し、出張報告書や証拠書類を保存していれば否認リスクは低いです。特に出張の事実を証明する書類の有無が最も重視されます。

Q. 旅費規程の日当に所得税はかかりますか?

所得税法第9条第1項第4号の規定により、通常必要と認められる範囲の旅費(日当・宿泊費等)は非課税所得とされています。合理的な金額の日当には所得税がかかりません。社会保険料の算定基礎にも含まれません。

Q. 旅費規程の作成に必要な手続きは何ですか?

適用範囲と出張の定義を決め、日当・宿泊費の金額基準を設定し、精算手続きを明確にした上で、取締役会で正式に決議し全社員に周知します。就業規則の一部として労働基準監督署への届出も行うことが望ましいです。

まとめ

旅費規程は、整備するだけで所得税・法人税・社会保険料・消費税の4つの節税効果を得られる、中小企業にとって非常にコストパフォーマンスの高い節税手法です。

| 項目 | ポイント |

|---|---|

| 節税効果 | 所得税+法人税+社会保険+消費税の4つを同時に節税 |

| 年間節税額の目安 | 社長1人で年間約30万円(年60回出張の場合) |

| 日当の相場 | 社長3,000〜5,000円、一般社員1,500〜2,500円 |

| 作成の手順 | 8ステップ(定義→金額設定→決議→届出→周知) |

| 税務調査対策 | 出張報告書の保存、一律適用、金額の合理性がカギ |

| 個人事業主 | 法人化すれば活用可能(マイクロ法人も対象) |

旅費規程は一度作成すれば毎年効果が続く「ストック型の節税」です。出張が月に1回以上ある企業なら、導入しないほうが損と言えるでしょう。

ただし、旅費規程の効果を最大限に発揮するためには、「日当の金額をいくらに設定するか」「税務調査で否認されないルール設計をどうするか」「他の節税手法との組み合わせをどう最適化するか」など、専門的な判断が必要な場面も少なくありません。

旅費規程だけでなく、決算対策や法人の節税戦略全般にわたる包括的なアドバイスについては、こちらの記事「黒字決算の中小企業が押さえるべき節税の考え方|決算前の確認ポイントとチェックリスト」も合わせてご覧ください。

旅費規程の作成から税務調査対策まで、税務の専門家がトータルでサポートします。「自社に合った日当はいくらが適正か」「今の旅費規程に改善点はないか」「他の節税手法と合わせた最適プランを知りたい」など、少しでも気になることがあれば、まずは下記のお問い合わせフォームよりお気軽にご相談ください。

📌 関連情報:300万円〜1億円規模での具体的な節税効果と運用収益の試算は、専用ページからご確認いただけます。

節税診断

あなたの 節税タイプ は?

診断内容とMTG希望日時をあわせて受付しました。担当者より確定連絡をお送りします。