2026年版 法人向け減価償却ガイド

減価償却の選択肢を今期利益と手元資金で整理。

取得価額、耐用年数、事業供用日、出口まで整理。決算前にどこまで費用化できるか確認できます。

初回相談無料 / オンライン対応 / 資産ごとの詳しい説明をご案内

整理できること

「どう償却するか」だけでなく、税務・資金・出口まで見て判断します

即時償却の検討でつまずきやすい論点を、初めての方でも流れを追いやすいように並べました。

取得価額を確認

少額資産、一括償却、通常償却のどれで処理するか整理します。

事業供用日を確認

購入日だけでなく、納品日・利用開始日・決算月を確認します。

証憑と台帳をそろえる

請求書、契約書、固定資産台帳、事業利用の記録を残します。

出口の税務を確認

売却、除却、再投資、売却益課税まで先に確認します。

判断の前提

節税額だけで決めると、

あとで税務上の説明に困ることがあります。

減価償却は、取得価額や耐用年数だけでは判断できません。事業で使っている実態、証憑、資金繰り、売却時の扱いまで確認してから進めることが大切です。

利益と取得額

今期の利益見込みと、無理のない取得額を確認します。

利用開始時期

購入、納品、利用開始が決算までに間に合うか確認します。

売却・再投資

売却、除却、再投資まで見て、あとで困らない形に整えます。

資産候補

中古資産の詳しい解説

気になる資産があれば、各カードの「詳細を見る」から詳しい説明を確認できます。中古トラックや中古車など、検討前に確認したいポイントをまとめています。

中古資産・初年度償却

中古トラック投資

中古耐用年数、月割、リース収入、売却時の課税まで確認します。

- 投資規模

- 500万円から

- 確認軸

- 中古耐用年数・月割

- 向いている方

- 中古資産で初年度償却を見たい法人

中古資産・事業利用

中古車投資

4年落ち車両の償却、事業利用割合、リセールと出口を確認します。

- 投資規模

- 200万円から

- 確認軸

- 事業利用割合・出口

- 向いている方

- 車両の事業利用と出口を見たい法人

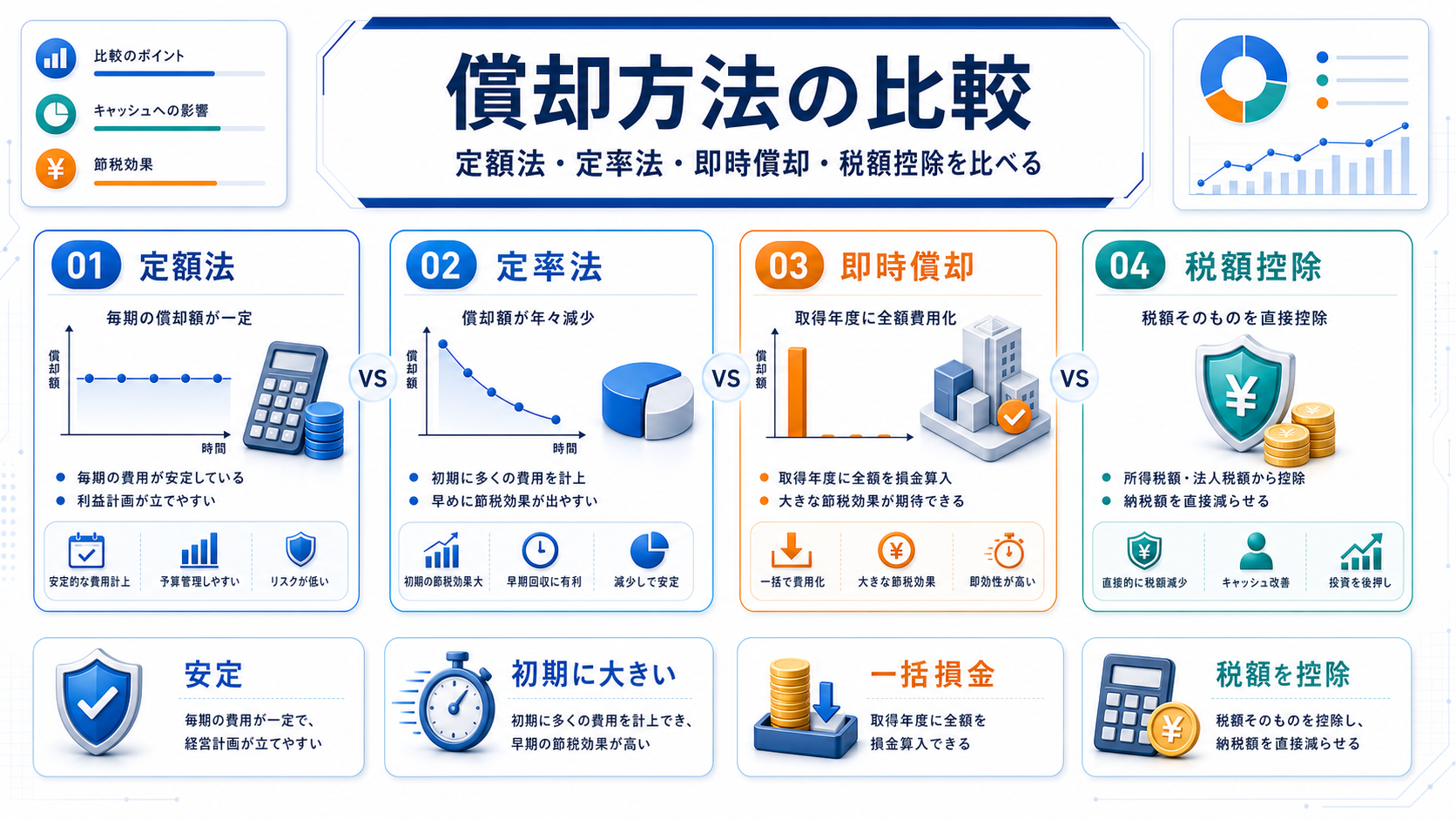

償却の考え方

「減価償却」と一口に言っても、使う処理は一つではありません

減価償却は、取得価額・耐用年数・事業供用日・出口によって処理が変わります。最初に分類してから確認します。

少額資産の損金算入

10万円未満・20万円未満・40万円未満など、取得価額と対象法人により取得年度の損金算入や償却方法を確認します。

- 取得単位と事業利用を確認

- 対象法人と年間上限を確認

- 請求書分割ではなく取引単位で判断

一括償却・通常償却

20万円未満の一括償却、40万円以上の通常償却など、金額と耐用年数に応じた処理を見ます。

- 定額法・定率法を確認

- 納品・検収・事業供用日が重要

- 固定資産台帳と証憑をつなげる

初年度費用化の確認

即時償却や少額資産の処理は、制度要件、取得価額、事業供用日によって扱いが変わります。

- 対象設備・対象法人を確認

- 取得価額と供用時期を確認

- 証憑と社内説明まで整理

制度確認の参考:中小企業庁「中小企業経営強化税制」、中小企業庁「少額減価償却資産の特例」、国税庁「中古資産の耐用年数」。実際の適用可否は個別条件で変わります。

実行前チェック

減価償却で失敗しないための確認ポイント

減価償却は処理だけで進めるほど危うくなります。実行前に、税務・資金・運用・出口を切り分けます。

費用化根拠

取得価額、耐用年数、対象法人、事業供用日を確認します。

証憑

契約書、請求書、納品記録、利用実態、運用レポートを残します。

資金繰り

節税額だけでなく、支払時期、回収見込み、資金拘束を見ます。

出口

売却益課税、再投資、リセール、契約期間を先に確認します。

相談事例

相談者の声

減価償却を検討する際に、どこで判断が進んだのかを相談事例として整理しました。

設備投資を今期に入れるべきか整理できた

税額だけでなく、納品時期と事業供用日、来期の資金繰りまで確認して投資額を絞れました。

中古車両の初年度償却を確認できた

耐用年数と月割、事業利用割合、売却時の課税を先に見て、顧問税理士へ相談しやすくなりました。

少額資産の上限と証憑を確認できた

40万円未満かどうかだけでなく、取得単位と利用記録を残す必要があると分かりました。

※個人・企業が特定されないよう、相談傾向をもとに匿名の事例として再構成しています。

よくある質問